การคำนวณกระแสเงินสด คำนวณกระแสเงินสดเพื่อใช้ประเมินโครงการลงทุน (Capital budgeting)

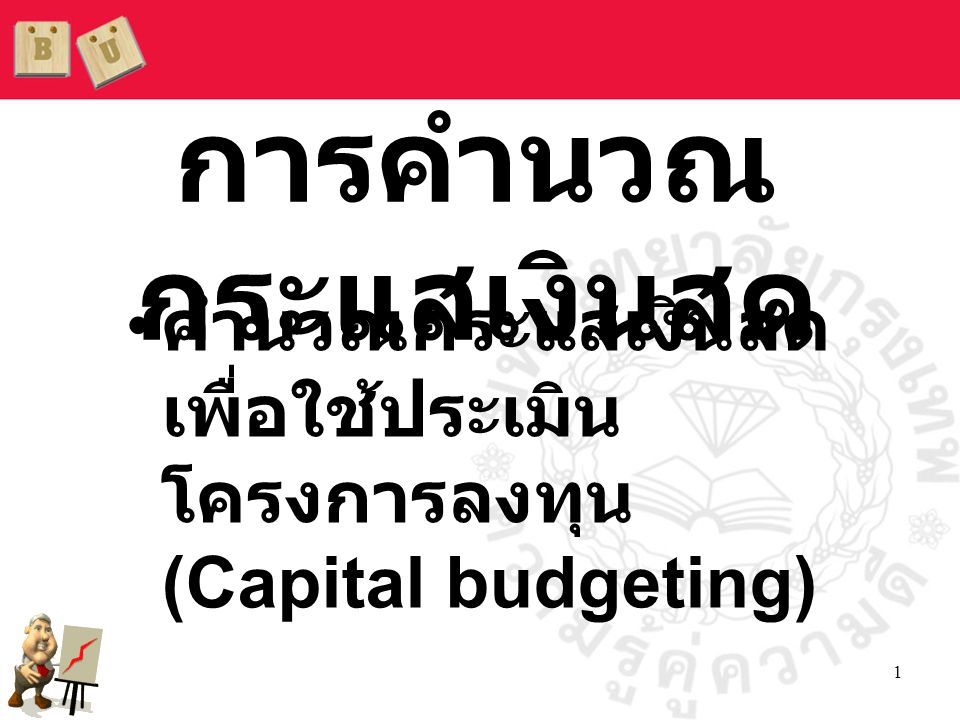

ตัวอย่างโครงการ ต้นทุนเครื่องจักร: 200,000 บาท + ค่าขนส่ง 10,000 + ค่าติดตั้ง 30,000 สินค้าคงคลังจะเพิ่มขึ้น 25,000 บาท และหนี้สินหมุนเวียนจะเพิ่มขึ้น 5,000 บาท อายุโครงการ = 4 ปี มูลค่าซาก 25,000 บาท คิดค่าเสื่อมแบบเส้นตรง

ยอดขายสุทธิส่วนเพิ่ม = 250,000 บาท ค่าใช้จ่ายในการดำเนินงานส่วนเพิ่ม = 125,000 บาท (ไม่รวมค่าเสื่อม) อัตราภาษี = 40% ค่าของทุนโดยรวม = 10%

Time line สำหรับกระแสเงินสดของโครงการ 1 2 3 4 เงินลงทุน OCF1 OCF2 OCF3 OCF4 + CF ในงวดสุดท้าย NCF0 NCF1 NCF2 NCF3 NCF4

เงินลงทุนสุทธิเริ่มแรก ที่ t = 0 (หน่วย: 000) เครื่องจักร (200) ค่าขนส่งและติดตั้ง (40) การเปลี่ยนแปลงในเงินทุน หมุนเวียน (20) กระแสเงินสดสุทธิ (CF0) (260) เงินทุน = 25,000 - 5,000 = 20,000 บาท

การคิดค่าเสื่อมราคา คิดค่าเสื่อมราคาแบบเส้นตรง: ค่าเสื่อมราคาต่อปี = (มูลค่าสินทรัพย์ – มูลค่าซาก) ∕ อายุสินทรัพย์ *มูลค่าสินทรัพย์นี้รวมค่าขนส่งติดตั้งด้วย

ค่าเสื่อมราคาเครื่องจักรรายปี = (240,000 – 25,000) ∕ 4 = 53,750 บาท

กระแสเงินสดสุทธิจากการดำเนินงานในปีที่ 1 รายได้สุทธิ 125,000 ค่าเสื่อมราคา (53,750) กำไรก่อนภาษี 71,250 ภาษี (40%) (28,500) กำไรสุทธิ 42,750 53,750 กระแสเงินสดจากการดำเนินงานสุทธิ 96,500

หมายเหตุ: รายได้สุทธิส่วนเพิ่ม = ยอดขายส่วนเพิ่ม - ค่าใช้จ่ายในการดำเนินงานส่วนเพิ่ม

กระแสเงินสดสุทธิจากการดำเนินงานในปีที่ 2-4 ปีที่ 1 ปีที่ 2-4 รายได้สุทธิ 125,000 ค่าเสื่อมราคา (53,750) กำไรก่อนภาษี 71,250 ภาษี (40%) (28,500) กำไรสุทธิ 42,750 53,750 กระแสเงินสดจากการดำเนินงานสุทธิ 96,500

กระแสเงินสดสุทธิงวดสุดท้าย (t = 4) ที่ไม่ได้มาจากการดำเนินงาน สมมติว่าขายเครื่องจักรไปได้ในราคา 26,000 บาท; ราคาขายเครื่องจักร 26,000 ภาษีคิดจากกำไรจากการขายสินทรัพย์ (400) เงินทุนหมุนเวียนสุทธิ 20,000 กระแสเงินสดสุทธิที่ไม่ ได้มาจากการดำเนินงาน 45,600

ถ้าโครงการจบลงก่อนที่สินทรัพย์จะถูกตัดค่าเสื่อมราคาหมด กระแสเงินสดจากการขายสินทรัพย์ = เงินที่ได้จากการขายสินทรัพย์ - ภาษีจ่าย ภาษีจะคิดจากส่วนต่างระหว่างราคาขายและมูลค่าตามบัญชี โดยที่: มูลค่าตามบัญชี = มูลค่าสินทรัพย์เริ่มแรก - ค่าเสื่อมราคาสะสม

ตัวอย่าง: ถ้าขายสินทรัพย์หลังจาก 3 ปี ตัวอย่าง: ถ้าขายสินทรัพย์หลังจาก 3 ปี มูลค่าเริ่มแรก = 240,000 บาท หลังจาก 3 ปี มีมูลค่าเหลืออยู่ = 78,750 บาท ราคาขาย = 80,000 บาท ภาษีจากการขาย = 0.4(80,000-78,750) = 500 บาท กระแสเงินสด = 80,000-500 = 79,500

กระแสเงินสดสุทธิของโครงการบน Time Line 1 2 3 4 (260)* 96.5 96.5 96.5 142.1 NPV = -260,000+96,500[PVIFA10%,3] +142,100[PVIF10%,4] = 77,042.06 บาท *000s

IRR = 22.24% Payback = 2 + (67,000/96,500) = 2.7 ปี