ภาพรวมและความรู้ทั่วไปเกี่ยวกับความตกลง FATCA (Foreign Account Tax Compliance Act) ศรุต จงบัญญัติเจริญ srut.ch@rd.go.th

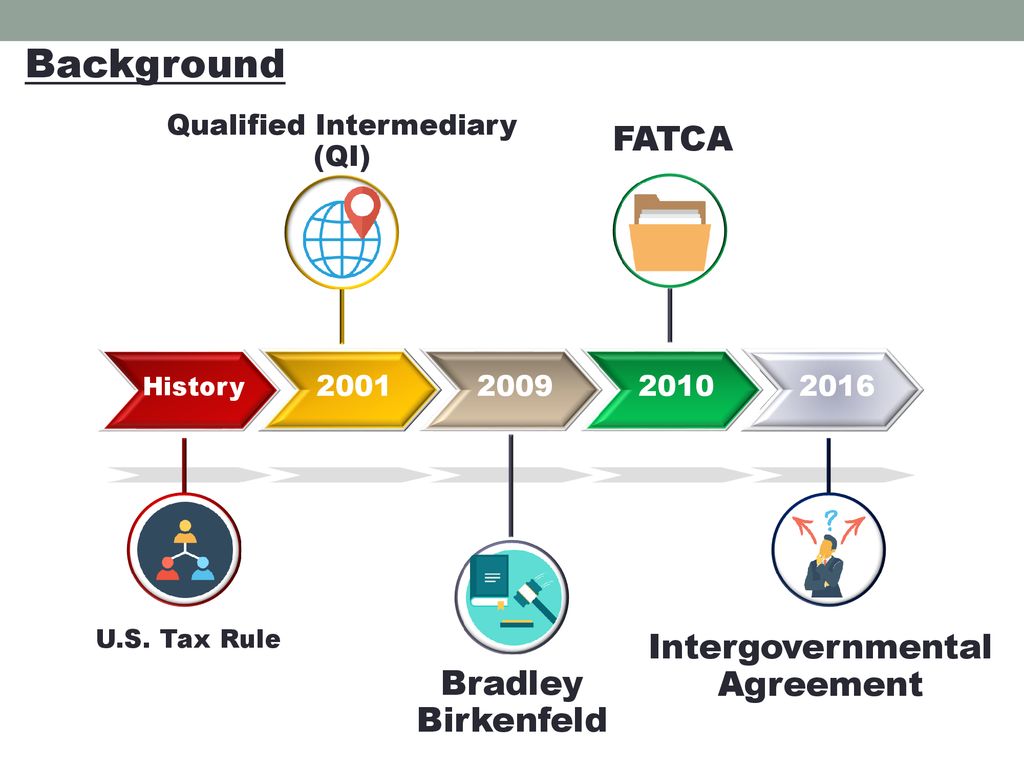

Background FATCA Intergovernmental Agreement Bradley Birkenfeld 2001 History U.S. Tax Rule Bradley Birkenfeld 2001 2009 2010 2016 Qualified Intermediary (QI) FATCA Intergovernmental Agreement Background

FATCA กฎหมายของสหรัฐอเมริกา ป้องกันการหลีกเลี่ยงภาษี กำหนดหน้าที่รายงานข้อมูล หัก ณ ที่จ่าย FATCA

IGA ความตกลงระหว่างรัฐบาล 4 มีนาคม 2559 IGA คือ Model 1A

IGA สาระสำคัญของ IGA Common Agreement Annex I Annex II

Financial Institutions สถาบันการเงิน สถานบันการเงินที่รับฝากเงิน สถาบันการเงินที่รับฝากหลักทรัพย์ นิติบุคคลที่ดำเนินธุรกิจเกี่ยวกับการลงทุน บริษัทประกันภัยที่กำหนด

U.S. Account บุคคลสัญชาติสหรัฐฯ บุคคลที่ถือหนังสือเดินทางของสหรัฐฯ บัญชีบุคคลสหรัฐฯ บุคคลสัญชาติสหรัฐฯ บุคคลที่ถือหนังสือเดินทางของสหรัฐฯ นิติบุคคลที่ถือหุ้นโดยบุคคลสหรัฐฯ มากกว่าร้อยละ 25 ผู้ที่ถือกรีนการ์ด และได้อาศัยอยู่ในสหรัฐฯ เป็นเวลาต่อเนื่องหลายวันในช่วงเวลาสามปี

การตรวจสอบการอาศัยอยู่ในสหรัฐฯ ตามปีปฎิทิน (Substantial Present Test) 1. ปีปัจจุบันนั้นบุคคลต้องอาศัยอยู่ในสหรัฐฯ อย่างน้อย 31 วัน 2. หากนับรวมในสองปีที่ล่วงมาแล้ว บุคคลดังกล่าวอยู่ในสหรัฐฯ รวมกันได้ 183 วัน ในปีปัจจุบันให้นับจำนวนวันที่อาศัยอยู่ในสหรัฐฯ ตามจริง ย้อนหลัง 1 ปี : ให้นับหนึ่งในสาม (1/3) ของจำนวนวันที่อาศัยอยู่ในสหรัฐฯ ย้อนหลัง 2 ปี : ให้นับหนึ่งในหก (1/6) ของจำนวนวันที่อาศัยอยู่ในสหรัฐฯ บุคคลผู้นั้นอาศัยอยู่ในสหรัฐฯ ไม่ถึง 183 วัน ย่อมไม่มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาให้สหรัฐฯ

การตรวจสอบการอาศัยอยู่ในสหรัฐฯ ตามปีปฎิทิน (Substantial Present Test) ในปี 2017 นายศรี อยู่ในสหรัฐฯ 120 วัน (นับจำนวนวันตามจริง) ในปี 2016 นายศรี อยู่ในสหรัฐฯ 40 วัน (1/3 ของ 120 วัน) ในปี 2015 นายศรี อยู่ในสหรัฐฯ 20 วัน (1/6 ของ 120 วัน)

Financial Institutions under IGA สถานบันการเงินที่ต้องรายงานข้อมูล สถาบันการเงินตาม IGA สถานบันการเงินที่ได้รับยกเว้นหรือผ่อนผัน

Reporting Financial Institutions สถาบันการเงินที่ต้องรายงานข้อมูล ประเภทที่มีการรับฝากเงิน ประเภทที่ทำธุรกิจเกี่ยวกับการลงทุน กลุ่มธุรกิจประกันภัยบางประเภท

Non-Reporting Financial Institutions สถาบันการเงินที่ไม่ต้องรายงาน สถาบันการเงินและกองทุนที่ได้รับยกเว้น สถาบันการเงินที่เป็นหน่วยงานของรัฐเป็นเจ้าของ สถาบันการเงินที่องค์กรระหว่างประเทศ หรือหน่วยงานที่องค์กรระหว่างประเทศเป็นเจ้าของทั้งหมด ธนาคารกลาง กองทุนที่ได้รับยกเว้น กองทุนเพื่อการเลี้ยงชีพ กองทุนเพื่อการเลี้ยงชีพวงกว้าง กองทุนเพื่อการเลี้ยงชีพวงแคบ กองทุนบำเหน็จบำนาญ กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนการออมแห่งชาติ สถาบันการเงินที่ถือว่าปฏิบัติตาม FATCA แล้ว สถาบันการเงินขนาดเล็ก สถาบันการเงินท้องถิ่น สถาบันการเงินที่มีเฉพาะบัญชีมูลค่าต่ำ บริษัทผู้ออกบัตรเครดิต

สถาบันการเงินที่ไม่ต้องรายงานข้อมูล สถาบันการเงินที่ไม่ต้องรายงาน ได้แก่ 1. สถาบันการเงินและกองทุนที่ได้รับยกเว้น (Exempt Beneficial Owner) 1.1 สถาบันการเงินได้รับยกเว้น - สถาบันการเงินที่หน่วยงานของรัฐเป็นเจ้าของ - สถาบันการเงินที่องค์กรระหว่างประเทศ หรือหน่วยงานที่องค์กรระหว่างประเทศเป็นเจ้าของทั้งหมด - ธนาคารกลาง (ธนาคารแห่งประเทศไทย)

1.2 กองทุนที่ได้รับยกเว้น - กองทุนเพื่อการเลี้ยงชีพ (ได้รับสิทธิประโยชน์ทางภาษีตามสนธิสัญญา) - กองทุนเพื่อการเลี้ยงชีพวงกว้าง - กองทุนเพื่อการเลี้ยงชีพวงแคบ - กองทุนบำเหน็จบำนาญ - กองทุนสำรองเลี้ยงชีพ (PVD) - กองทุนการออมแห่งชาติ

สถาบันการเงินที่ไม่ต้องรายงานข้อมูล 2. สถาบันการเงินที่ถือว่าปฏิบัติตาม FATCA แล้ว (Deemed – Compliant FI) - สถาบันการเงินขนาดเล็ก (Small or Limited Scope FI) - สถาบันการเงินท้องถิ่น (Local Bank) - สถาบันการเงินที่มีเฉพาะบัญชีที่มีมูลค่าต่ำ - บริษัทผู้ออกบัตรเครดิต

Information to be Exchanged ข้อมูลที่ต้องรายงาน ชื่อ/ที่อยู่/U.S. TIN/เลขที่บัญชี ชื่อหรือเลขที่ระบุตัวตนของสถาบันการเงินไทย ยอดรวมของดอกเบี้ยและเงินปันผล และยอดรวมทั้งหมดของรายได้อื่น ยอดรวมสุทธิที่จ่ายหรือโอนเข้าบัญชีที่ต้องรายงาน

วิธีการในการนำส่งข้อมูล ประเทศไทยเลือกใช้รูปแบบการนำส่งข้อมูลประเภท Model 1 A (Reciprocal) โดยใช้ระบบแลกเปลี่ยนข้อมูล (International Data Exchange Service: IDES) เรียกวิธีนี้ว่า Model 1 Option 2 (M1O2)