ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การคิดภาษีน้ำมันเพื่อใช้คำนวณค่าปรับ

น้ำมันเตา คิดอัตราภาษีตามมูลค่า ร้อยละ 5 x 5 = 100 โซลเว้นท์ คิดอัตราภาษีตามมูลค่า ลิตรละ 12 บาท 12 x 1,000 = 12,000 (ลงวันที่ 18 ธันวาคม 2552) ปรับ 2 เท่าของค่าภาษี

ปรับ 2 เท่าของค่าภาษี")

3

สถิติการจับกุมคดีน้ำมัน และเปรียบเทียบปรับ ปี 2555 สำนักงานสรรพสามิตภาคที่ 4

รายการ เลย หนอง บัวลำภู อุดร ธานี คาย สกล นคร พนม มุกดา หาร ขอน แก่น กาฬ สินธุ์ มหา สารคาม บึงกาฬ รวม คดี 4 1 1 2 9 เปรียบเทียบปรับ 2,677,500 94,500 280,000 71,750 1,412,550 4,536,300

4

สถิติการจับกุมคดีน้ำมัน และเปรียบเทียบปรับ ปี 2556 สำนักงานสรรพสามิตภาคที่ 4

รายการ เลย หนอง บัวลำภู อุดร ธานี คาย สกล นคร พนม มุกดา หาร ขอน แก่น กาฬ สินธุ์ มหา สารคาม บึงกาฬ รวม คดี 1 3 2 7 13 เปรียบเทียบปรับ 254,450 166,250 1,242,850 1,788,150 หมายเหตุ การจับกุมคดีน้ำมัน และเปรียบเทียบปรับ ใช้ข้อมูลผลการดำเนินงานใน 2 ไตรมาสแรก (ต.ค.55 – มี.ค.56

5

1. สารละลายไฮโดรคาร์บอน(Hydrocarbon Solvent) คืออะไร

เป็นสารละลาย หรือตัวทำละลาย ซึ่งเป็นของผสมระหว่าง สารประกอบที่มีเฉพาะธาตุ ไฮโดรเจน (H) และธาตุ คาร์บอน (C) เป็นองค์ประกอบสำคัญ เป็นของเหลว มีสีใสเหมือนน้ำ แต่ไม่รวมตัวกับน้ำระเหยได้ง่าย มีกลิ่นเฉพาะตัว

และธาตุ คาร์บอน (C) เป็นองค์ประกอบสำคัญ. เป็นของเหลว มีสีใสเหมือนน้ำ แต่ไม่รวมตัวกับน้ำระเหยได้ง่าย มีกลิ่นเฉพาะตัว.")

6

ผู้รับอนุญาตใช้สารละลายฯชนิด

เลย หนอง บัวลำภู อุดร ธานี คาย สกล นคร พนม มุกดา หาร ขอน แก่น กาฬ สินธุ์ มหา สารคาม บึงกาฬ รวม ภาค 4 Toluene 1 3 4 Rubber solvent 2 White spirit 3 SARASOL 75 TOPSOL BF WS-200 ISO PAR G. SOLVESSO 100 DSP 80/100

7

วัตถุดิบ ผลิตภัณฑ์ SOLVENT

NAPHTHA REFORMATE น้ำมันก๊าด NGL CONDENSATE อื่น ๆ RUBBER SOLVENT WHITE SPIRIT PENTANE HEXANE XYLENE EXXSOL D 80 โรงอุตสาหกรรม Solvent

8

2. ประโยชน์ที่ได้รับจากการใช้สารละลายประเภทไฮโดรคาร์บอน

- ใช้งานเกี่ยวกับการผลิตสี ทินเนอร์ (White Spirit, Rubber Solvent) - ใช้งานเกี่ยวกับ PTA และเส้นใย (Paraxylene) - ใช้งานเกี่ยวกับการผลิตยาง กาว ( Rubber Solvent, Toluene) - ใช้งานเกี่ยวกับเรซิ่น (White Spirit) - ใช้งานเกี่ยวกับน้ำมันหล่อลื่น (Exxsol D80) - ใช้งานเกี่ยวกับผลิตพลาสติก (Pentane)

- ใช้งานเกี่ยวกับ PTA และเส้นใย (Paraxylene) - ใช้งานเกี่ยวกับการผลิตยาง กาว ( Rubber Solvent, Toluene) - ใช้งานเกี่ยวกับเรซิ่น (White Spirit) - ใช้งานเกี่ยวกับน้ำมันหล่อลื่น (Exxsol D80) - ใช้งานเกี่ยวกับผลิตพลาสติก (Pentane)")

9

- ใช้งานเกี่ยวกับการผลิตหมึกพิมพ์ (Printing INK)

- ใช้งานเกี่ยวกับกลุ่มขุดเจาะน้ำมัน (Escaid 110 , Saraline 200) - ใช้งานเกี่ยวกับงานทำความสะอาด (Exxsol D80, Exxsol D40) - ใช้งานเกี่ยวกับกลุ่มเคมีภัณฑ์ (Exxsol D40, Sarasol 40) -ใช้ในงานสกัดน้ำมันพืชและเมล็ดพืชและผลิตภัณฑ์ธรรมชาติ (Hexane) - ใช้ในงานอื่น ๆ

- ใช้งานเกี่ยวกับงานทำความสะอาด (Exxsol D80, Exxsol D40) - ใช้งานเกี่ยวกับกลุ่มเคมีภัณฑ์ (Exxsol D40, Sarasol 40) -ใช้ในงานสกัดน้ำมันพืชและเมล็ดพืชและผลิตภัณฑ์ธรรมชาติ (Hexane) - ใช้ในงานอื่น ๆ.")

10

3. ผู้ประกอบการ Solvent: ผู้ผลิต ผู้นำเข้า ตัวแทน ผู้ใช้

ผู้ผลิต/ผู้นำเข้า ผู้ใช้ ตัวแทน ตัวแทน ผู้ใช้ ผู้ใช้

11

4. สรุปจำนวนผู้ประกอบการในระบบของ Solvent ณ วันที่ 30 มิถุนายน 2549

ข้อมูล กรุงเทพ ต่างจังหวัด รวม ผู้ผลิต - 34 ผู้นำเข้า 15 61 76 ตัวแทน 63 104 167 ผู้ใช้ 509 1,596 2,105 587 1,795 2,382

12

5. ปัญหาของ Solvent : การปลอมปนในน้ำมัน เนื่องจาก

5.1 คุณสมบัติใกล้เคียงน้ำมันเบนซินและดีเซล โดยตัวที่มีความเสี่ยง คือ RUBBER SOLVENT WHITE SPIRIT

13

5.2 ปัญหาของทางด้านราคา : ราคาต่ำกว่าน้ำมันเบนซินและดีเซล โดยทั่วไป

RUBBER SOLVENT เบนซีน ราคาต่อลิตร บาท บาท WHITE SPIRIT ดีเซล ราคาต่อลิตร 23 บาท 30 บาท

14

6. การควบคุม Solvent ในปัจจุบัน :

6.1 การยื่นขออนุญาต ผู้ผลิต ใช้ แบบ สค. 01 ผู้นำเข้า ใช้ แบบ สค. 01 ตัวแทน ใช้ แบบ สค. 02ก ผู้ใช้ ใช้ แบบ สค. 02

15

แบบ สค.02

16

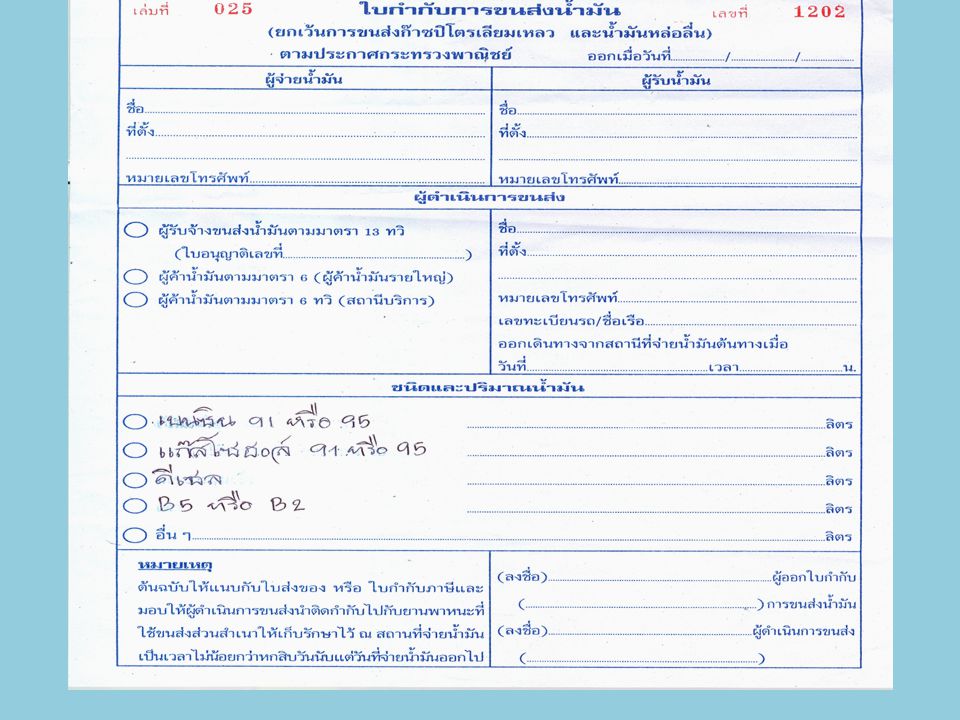

6.2 การจัดทำใบกำกับการขนส่งสารละลายประเภทไฮโดรคาร์บอน

ผู้ผลิต/ผู้นำเข้าใช้แบบที่ 1 โดยจะต้องจัดทำทุกครั้งเมื่อนำสารละลายไฮโดรคาร์บอน ออกจากโรงอุตสาหกรรม ตัวแทนใช้แบบที่ 2 โดยจะจัดทำเมื่อจำหน่ายสารละลายไฮโดรคาร์บอนตั้งแต่ 5,000 ขึ้นไป

17

6.3 การจัดทำบัญชีรับ – จ่ายสารละลายประเภทไฮโดรคาร์บอน

ซึ่งผู้ประกอบการทุกรายจะต้องจัดทำ 1. บัญชีประจำวันแสดงการรับ - จ่ายสารละลายประเภทไฮโดรคาร์บอน (สค. 03) 2. บัญชีงบเดือนแสดงการรับ – จ่ายสารละลายประเภทไฮโดรคาร์บอน (สค. 04, 04ก) พร้อมนำส่งภายในวันที่ 15 ของเดือนถัดไป

2. บัญชีงบเดือนแสดงการรับ – จ่ายสารละลายประเภทไฮโดรคาร์บอน (สค. 04, 04ก) พร้อมนำส่งภายในวันที่ 15 ของเดือนถัดไป.")

18

ความผิดเกี่ยวกับสารละลายไฮโดรคาร์บอน

ขนไปลงที่อื่น มิใช่สถานที่ได้รับอนุญาต - ผิดตาม ม. 161 (1) เพราะถูกตัดสิทธิ์ยกเว้นภาษี เท่ากับต้องชำระภาษี เมื่อไม่ชำระก็เป็นครอบครองสินค้าที่ไม่ได้เสียภาษี ไม่มีใบกำกับการขนย้าย

เพราะถูกตัดสิทธิ์ยกเว้นภาษี เท่ากับต้องชำระภาษี เมื่อไม่ชำระก็เป็นครอบครองสินค้าที่ไม่ได้เสียภาษี ไม่มีใบกำกับการขนย้าย.")

19

สำนักงานสรรพสามิตภาคที่ 4

สรุป การตรวจปราบปราม พ.ร.บ.ภาษีสรรพสามิต 2527 (น้ำมัน) เป็นคดีที่ยากต่อการจับกุมอย่างมาก เพราะตัวสินค้า (น้ำมัน)ไม่สามารถชี้ชัดได้เลยว่าผิดกฎหมาย เหมือนสุราและยาสูบ ต้องใช้ผลวิเคราะห์ก่อนว่าเข้าพิกัดภาษีสรรพสามิต หรือกรณีโซลเว้นท์ก็ต้องระบุว่ามีส่วนผสมของสารละลายไอโดรคาร์บอน ซึ่งไม่สามารถมองด้วยตาเปล่าได้ทำให้ยากลำบากต่อการจับกุม ดังนั้น ผู้จับกุมจึงต้องใช้ประสบการณ์และความชำนาญ รวมทั้งระยะเวลาในการติดตามการกระทำผิดทุกระยะเส้นทางของการขนถ่ายสินค้า (น้ำมัน) ไม่เหมือนคดีสุราและยาสูบที่สามารถกำหนดจุดจับกุมได้แต่น้ำมันไม่ใช่ รถน้ำมันแม้ว่าจะวิ่งออกนอกเส้นทางก็ไม่ใช่ว่าจะผิดซะทีเดียว คนขับรถจะอ้างว่ารถเสีย เยี่ยมลูกเมีย สำนักงานสรรพสามิตภาคที่ 4

เป็นคดีที่ยากต่อการจับกุมอย่างมาก เพราะตัวสินค้า (น้ำมัน)ไม่สามารถชี้ชัดได้เลยว่าผิดกฎหมาย เหมือนสุราและยาสูบ ต้องใช้ผลวิเคราะห์ก่อนว่าเข้าพิกัดภาษีสรรพสามิต หรือกรณีโซลเว้นท์ก็ต้องระบุว่ามีส่วนผสมของสารละลายไอโดรคาร์บอน ซึ่งไม่สามารถมองด้วยตาเปล่าได้ทำให้ยากลำบากต่อการจับกุม. ดังนั้น ผู้จับกุมจึงต้องใช้ประสบการณ์และความชำนาญ รวมทั้งระยะเวลาในการติดตามการกระทำผิดทุกระยะเส้นทางของการขนถ่ายสินค้า (น้ำมัน) ไม่เหมือนคดีสุราและยาสูบที่สามารถกำหนดจุดจับกุมได้แต่น้ำมันไม่ใช่ รถน้ำมันแม้ว่าจะวิ่งออกนอกเส้นทางก็ไม่ใช่ว่าจะผิดซะทีเดียว คนขับรถจะอ้างว่ารถเสีย เยี่ยมลูกเมีย. สำนักงานสรรพสามิตภาคที่ 4.")

21

ต่อ 302 ฝ่ายปราบปราม สำนักงานสรรพสามิตภาคที่ 4

งานนำเสนอที่คล้ายกัน

>")

>")