ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

สรุปการสัมมนาเชิงปฏิบัติการ

การกำหนดทิศทางบริหารความเสี่ยงของกรมสรรพสามิต ณ โรงแรมชลพฤกษ์ รีสอร์ท จ.นครนายก วันที่ มีนาคม 2556 (สำนักงานสรรพสามิตภาคที่ 3, 4, 5, 6, 8 และ 9)

")

2

การบริหารความเสี่ยงเป็นส่วนหนึ่งของการควบคุมภายใน

ตัวชี้วัดตามหลักเกณฑ์การประเมินผลฯ ประจำปีงบประมาณ พ.ศ มิติด้านประสิทธิภาพ (ร้อยละ 5/20) สภ.และ สท ระดับความสำเร็จของการบริหารความเสี่ยง คู่มือการปฏิบัติงาน เรื่อง การบริหารความเสี่ยง เสนอโดย กลุ่มพัฒนาระบบบริหาร วันที่ 12 มกราคม 2553

สภ.และ สท. ระดับความสำเร็จของการบริหารความเสี่ยง. คู่มือการปฏิบัติงาน เรื่อง การบริหารความเสี่ยง เสนอโดย. กลุ่มพัฒนาระบบบริหาร วันที่ 12 มกราคม")

3

แนวทางการวิเคราะห์ความเสี่ยง

ส่วนกลาง ภาค พื้นที่ -โครงการตามยุทธศาสตร์ - โครงการจัดเก็บภาษี โครงการป้องกันและปราบปรามผู้กระทำผิด - งานด้านการจัดเก็บภาษี - งานด้านป้องกันและปราบปราม - กระบวนการตรวจสอบและประเมินภาษี - กระบวนการบริหารการจัดเก็บภาษี (จดทะเบียน คืน/ยกเว้น/ลดหย่อนภาษี) - กระบวนการปราบปรามและดำเนินการกับผู้กระทำผิด - กระบวนการออกใบอนุญาต

- กระบวนการปราบปรามและดำเนินการกับผู้กระทำผิด. - กระบวนการออกใบอนุญาต.")

4

เกณฑ์การให้คะแนนของ สภ.

ขั้นตอนการดำเนินการ ระดับคะแนน วิเคราะห์ความเสี่ยงการปราบปราม ERM 1 1 กำหนดมาตรการจัดการความเสี่ยง ERM2 , ERM3 2 ดำเนินการตามแผนบริหารความเสี่ยง 3 รายงานผลความเสี่ยง 6 เดือน 9 เดือน 12 เดือน 4 แผนการปราบปรามดำเนินการได้ตามเป้าหมาย 5 แผนการปราบปรามไม่สามารถดำเนินการได้ตามเป้าหมาย กรณีจัดทำแผนบริหารความเสี่ยงด้านการปราบปราม กรณี ไม่ จัดทำแผนบริหารความเสี่ยงด้านการปราบปราม

5

เกณฑ์การให้คะแนนของ สท.

ขั้นตอนการดำเนินการ ระดับคะแนน วิเคราะห์ความเสี่ยงการปราบปราม หรือจัดเก็บภาษี ERM 1 1 กำหนดมาตรการจัดการความเสี่ยง ERM2 , ERM3 2 ดำเนินการตามแผนบริหารความเสี่ยง 3 รายงานผลความเสี่ยง 6 เดือน 9 เดือน 12 เดือน 4 แผนการปราบปรามดำเนินการได้ตามเป้าหมาย 5 แผนการปราบปรามไม่สามารถดำเนินการได้ตามเป้าหมาย กรณีจัดทำแผนบริหารความเสี่ยงด้านการปราบปรามหรือจัดเก็บภาษี กรณี ไม่ จัดทำแผนบริหารความเสี่ยงด้านการปราบปรามหรือจัดเก็บภาษี

6

หนังสือสำนักแผนภาษี ที่ กค 0619/457 ลงวันที่ 27 มีนาคม 2556 เรื่อง แผนบริหาร

ความเสี่ยงของกรมสรรพสามิต ประจำปีงบประมาณ พ.ศ.2556 หนังสือสภ.3 ที่ กค 0606/ว 738 ลงวันที่ 1 เมษายน 2556 เรื่อง แผนบริหารความ เสี่ยงของกรมสรรพสามิต ประจำปีงบประมาณ พ.ศ.2556 1. ทบทวนและวิเคราะห์ประเมินความเสี่ยงของ 2 งานและ 3 กระบวนการ ตามแบบฟอร์ม ERM 1 ส่ง สภ.3 ภายในวันที่ 11 เมษายน 2556 2. ถ้าไม่มีมาตรการบริหารความเสี่ยง ให้ส่งแบบฟอร์ม ERM 1

7

3. ถ้ามีมาตรการบริหารความเสี่ยง

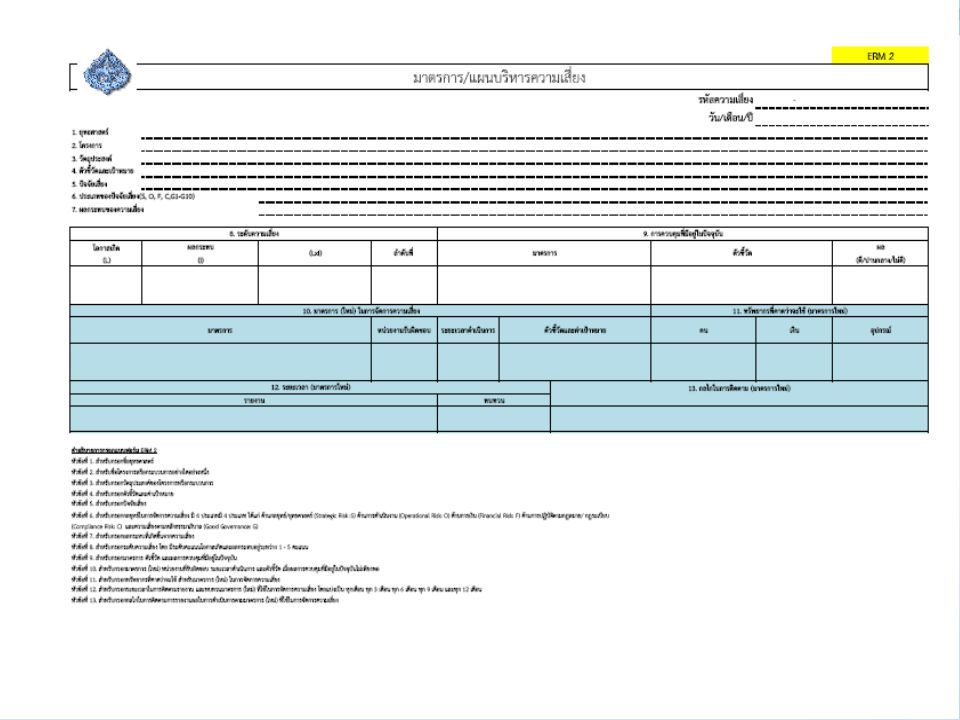

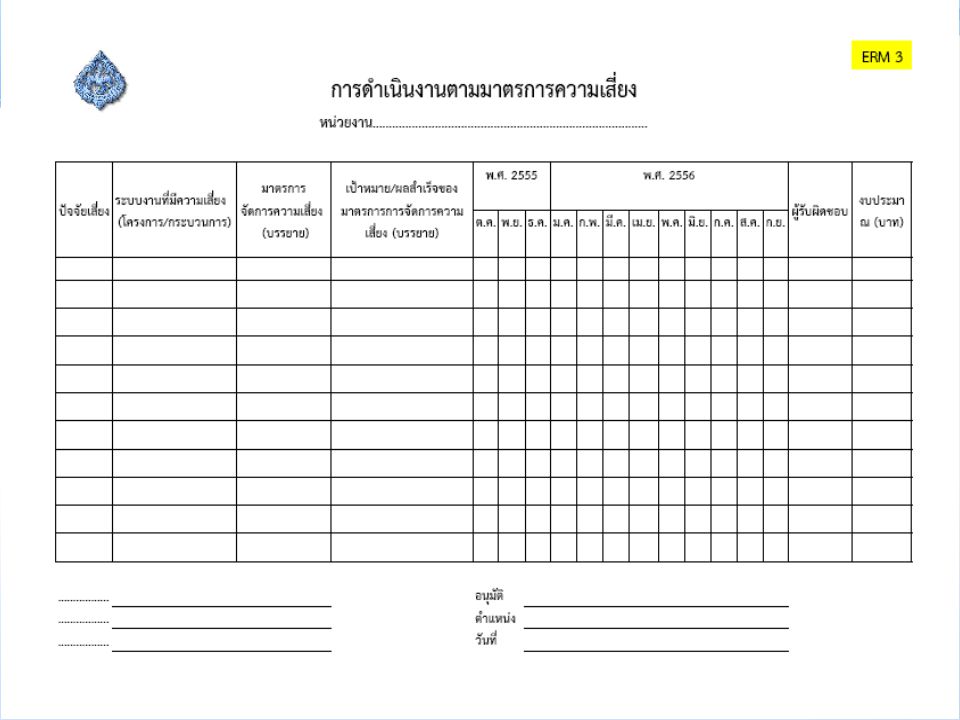

3.1 ให้จัดทำมาตรการจัดการความเสี่ยงตามแบบฟอร์ม ERM 1 และ ERM 2 ส่ง สภ.3 ภายในวันที่ 11 เมษายน 2556 3.2 บันทึกข้อมูลเข้าสู่ระบบ strategies.excise.go.th และรายงานผล ผ่านระบบภายในวันที่ 5 ของเดือนถัดไป โดยเริ่มจากวันที่ 5 พฤษภาคม 2556 เป็นต้นไป จนถึงสิ้นปีงบประมาณ 2556 4. มาตรการบริหารความเสี่ยงจะมีประโยชน์ในกรณีที่การดำเนินงานตาม โครงการของหน่วยงานไม่เป็นไปตามเป้าหมายที่กำหนด และดำเนินการ ขออุทธรณ์

11

ตารางโอกาสที่จะเกิดปัจจัยเสี่ยง (Likelihood: L)

การประเมินความเสี่ยง ตารางโอกาสที่จะเกิดปัจจัยเสี่ยง (Likelihood: L) คะแนน ระดับโอกาส คำอธิบาย 1 น้อยที่สุด ไม่มีโอกาสที่จะเกิดขึ้นหรือมีเพียงเล็กน้อย (น้อยกว่า 20%) แทบไม่เกิดขึ้นหรือมีโอกาสเกิดน้อย หรือน้อยกว่า 10% 2 น้อย มีโอกาสเกิดขึ้นน้อยครั้ง (21% - 40%) 3 ปานกลาง มีโอกาสเกิดขึ้นบางครั้ง (41% - 60%) 4 สูง มีโอกาสเกิดขึ้นบ่อยครั้ง (61 % - 80%) 5 สูงมาก มีโอกาสเกิดขึ้นทุกครั้งหรือเกือบทุกครั้ง (มากกว่า 80%)

คะแนน. ระดับโอกาส. คำอธิบาย. 1. น้อยที่สุด. ไม่มีโอกาสที่จะเกิดขึ้นหรือมีเพียงเล็กน้อย (น้อยกว่า 20%) แทบไม่เกิดขึ้นหรือมีโอกาสเกิดน้อย หรือน้อยกว่า 10% 2. น้อย. มีโอกาสเกิดขึ้นน้อยครั้ง (21% - 40%) 3. ปานกลาง. มีโอกาสเกิดขึ้นบางครั้ง (41% - 60%) 4. สูง. มีโอกาสเกิดขึ้นบ่อยครั้ง (61 % - 80%) 5. สูงมาก. มีโอกาสเกิดขึ้นทุกครั้งหรือเกือบทุกครั้ง (มากกว่า 80%)")

12

ตารางผลกระทบที่เกิดขึ้น (Impact: I)

คะแนน ระดับผลกระทบ คำอธิบาย 1 น้อยที่สุด มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์เพียงเล็กน้อย (น้อยกว่า 20%) 2 น้อย มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์อยู่บ้าง (21% - 40%) 3 ปานกลาง มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์พอสมควร (41% - 60%) 4 สูง มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์ค่อนข้างรุนแรง (61 % - 80%) 5 สูงมาก มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์เป็นอย่างยิ่ง (มากกว่า 80%)

2. น้อย. มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์อยู่บ้าง (21% - 40%) 3. ปานกลาง. มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์พอสมควร (41% - 60%) 4. สูง. มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์ค่อนข้างรุนแรง (61 % - 80%) 5. สูงมาก. มีผลกระทบในการปฏิบัติงานหรือวัตถุประสงค์เป็นอย่างยิ่ง (มากกว่า 80%)")

13

ตารางการประเมินความเสี่ยง

14

ตารางประเมินผลการควบคุมที่มีในปัจจุบัน ผลการควบคุมที่มีในปัจจุบัน

คำอธิบาย ดี การควบคุมในปัจจุบันเพียงพอแล้วสามารถป้องกันไม่ให้เกิดความเสี่ยงได้ ปานกลาง การควบคุมในปัจจุบันส่วนใหญ่สามารถป้องกันได้โดยยังมีบางจุดที่ยังไม่สามารถป้องกันได้ ไม่ดี การควบคุมในปัจจุบันยังไม่เพียงพอ ยังคงมีโอกาสที่จะมีความเสี่ยงที่จะเกิดขึ้นได้อยู่ตลอดเวลา

15

จบการนำเสนอ 18 เมษายน 2556

งานนำเสนอที่คล้ายกัน

>")

>")

◊ จัดประชุมชี้แจง คณะทำงานดำเนินการพัฒนาคุณภาพการบริหารจัดการภาครัฐ ควรประกอบด้วย.>")

>")

>")