Download presentation

Презентация загружается. Пожалуйста, подождите

1

04/04/60 การประชุมเชิงปฏิบัติการ เรื่อง การจัดทำงบประมาณจากเงินรายได้ของมหาวิทยาลัย ประจำปีงบประมาณ พ.ศ วันที่ 13 กุมภาพันธ์ เวลา น. ณ ห้องประชุม 135 อาคารบรรยายรวม 3 คณะวิทยาศาสตร์และเทคโนโลยี 1 1

2

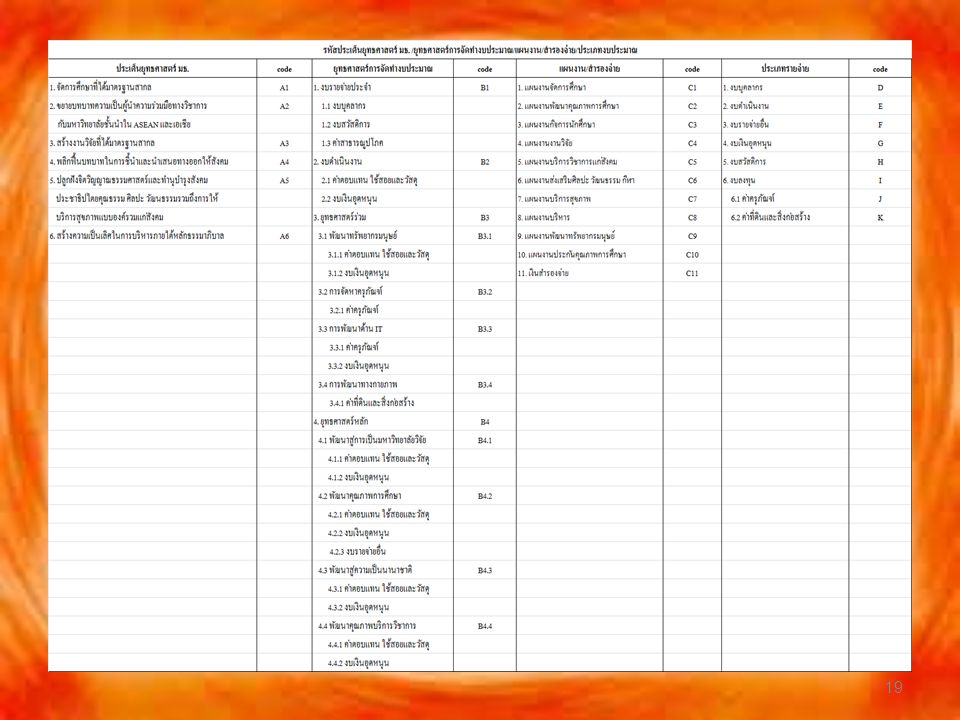

กรอบยุทธศาสตร์การจัดทำงบประมาณ

เพื่อมุ่งเป้าไปสู่การเป็นมหาวิทยาลัยวิจัย มหาวิทยาลัยที่ได้รับ การยอมรับในระดับนานาชาติ และมหาวิทยาลัยของประชาชน โดยมีสาระสำคัญ ดังนี้ (ผ่านสภามหาวิทยาลัย ครั้งที่ 2/2556 วันที่ 18 กุมภาพันธ์ 2556) 1. สัดส่วนระหว่างงบรายจ่ายประจำและงบดำเนินงาน : งบตามยุทธศาสตร์ จาก 2 แหล่งงบประมาณ ดังนี้ กรอบยุทธศาสตร์ (%) งบรายจ่าย มธ : งบหน่วยงาน/หน่วยงานในกำกับ : สัดส่วนงบตามยุทธศาสตร์หลักด้านการวิจัย ดังนี้ กรอบยุทธศาสตร์ (%) งบรายจ่าย มธ (ปี 56 = 5) งบหน่วยงาน/หน่วยงานในกำกับ คณะ/สถาบัน ที่มีภารกิจด้านวิจัย/หน่วยงานในกำกับ (ปี 56 = 2) โรงพยาบาลธรรมศาสตร์ฯ (ปี 56 = 0.25)

1. สัดส่วนระหว่างงบรายจ่ายประจำและงบดำเนินงาน : งบตามยุทธศาสตร์ จาก 2 แหล่งงบประมาณ ดังนี้ กรอบยุทธศาสตร์ (%) งบรายจ่าย มธ. 30 : 70 งบหน่วยงาน/หน่วยงานในกำกับ 40 : สัดส่วนงบตามยุทธศาสตร์หลักด้านการวิจัย ดังนี้ กรอบยุทธศาสตร์ (%) งบรายจ่าย มธ. 6 (ปี 56 = 5) งบหน่วยงาน/หน่วยงานในกำกับ 1.คณะ/สถาบัน ที่มีภารกิจด้านวิจัย/หน่วยงานในกำกับ 3 (ปี 56 = 2) 2.โรงพยาบาลธรรมศาสตร์ฯ 1 (ปี 56 = 0.25)")

3

กรอบยุทธศาสตร์การจัดทำงบประมาณ

3. สัดส่วนงบตามยุทธศาสตร์หลักด้านการพัฒนาสู่ความเป็นนานาชาติ ดังนี้ กรอบยุทธศาสตร์ (%) งบรายจ่าย มธ. 4 งบหน่วยงาน/หน่วยงานในกำกับ 1.คณะ/สถาบัน ที่มีภารกิจด้านวิจัย/หน่วยงานในกำกับ 2 2.โรงพยาบาลธรรมศาสตร์ฯ 0.5

งบรายจ่าย มธ. 4 งบหน่วยงาน/หน่วยงานในกำกับ 1.คณะ/สถาบัน ที่มีภารกิจด้านวิจัย/หน่วยงานในกำกับ 2 2.โรงพยาบาลธรรมศาสตร์ฯ 0.5")

4

การจัดทำงบประมาณจากเงินรายได้

ของมหาวิทยาลัย ประจำปีงบประมาณ พ.ศ (ประมาณการล่วงหน้า 2 ปี) 1.งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ 2.งบประมาณรายจ่ายจากรายได้มหาวิทยาลัย (งบพิเศษ)

1.งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ. 2.งบประมาณรายจ่ายจากรายได้มหาวิทยาลัย (งบพิเศษ)")

5

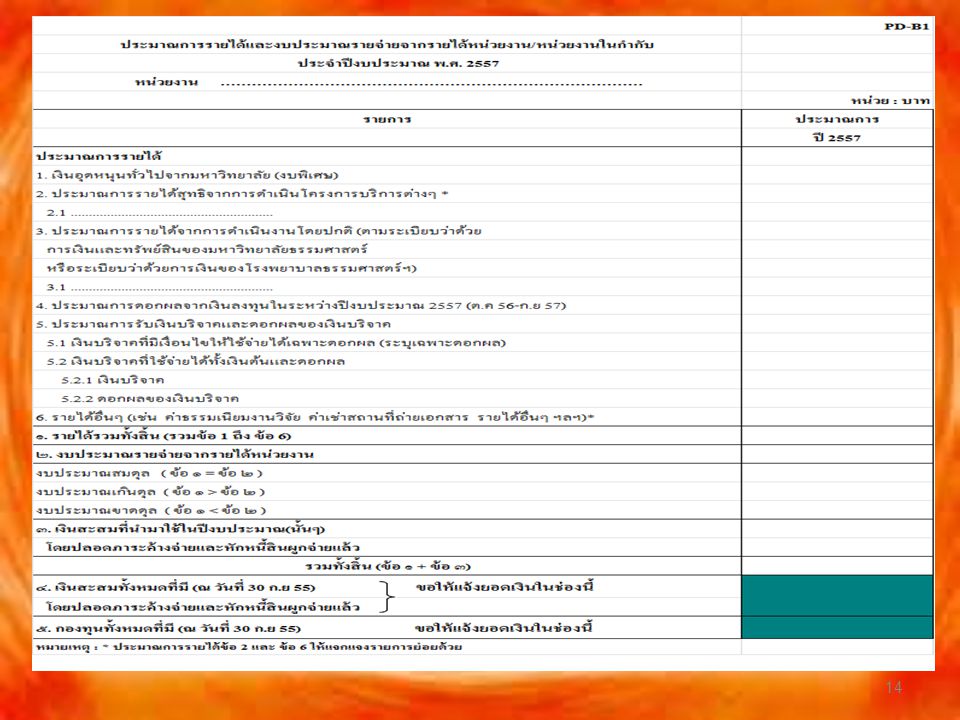

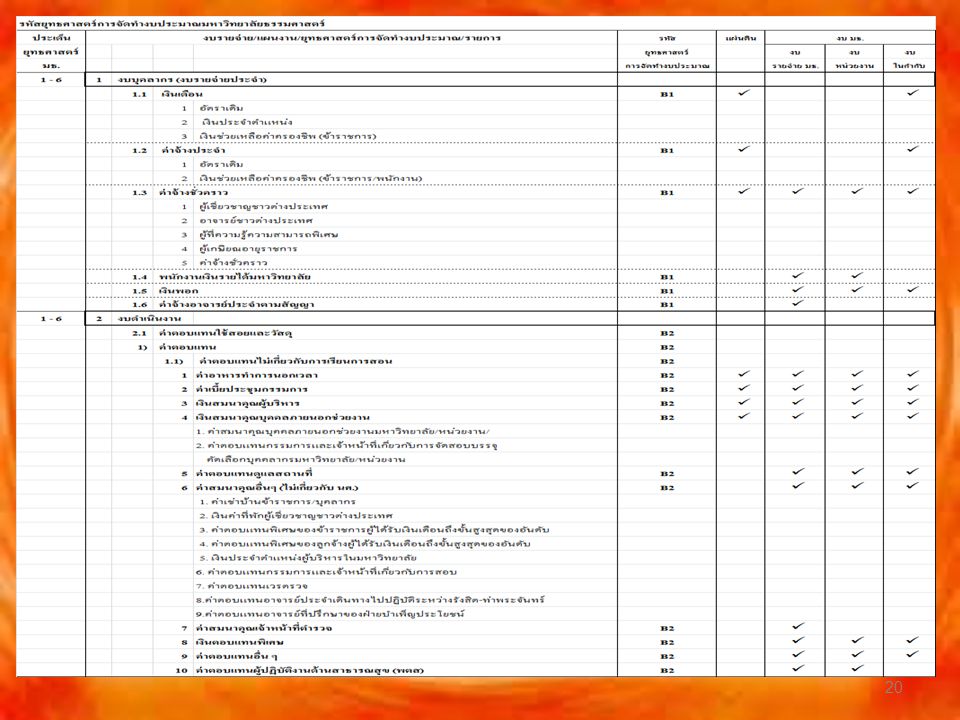

งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ

1.1 มหาวิทยาลัยจัดสรรเงินอุดหนุนทั่วไป (Block grant) ให้แก่ คณะ/สำนัก/สถาบัน/รพ. โดยรวมค่าใช้จ่าย ดังต่อไปนี้ 1) ค่าจ้างชั่วคราว รวมเงินประกันสังคม สวัสดิการ เงินเลื่อนขั้น เงินพอกตำแหน่งหายาก การปรับบัญชีเงินเดือนของลูกจ้างและค่าใช้จ่ายต่างๆ ที่เกิดจากการจ้าง 2) ค่าสาธารณูปโภคที่เป็นค่าโทรศัพท์ หน่วยงานที่จัดการศึกษารับผิดชอบทั้งหมด 3) ค่าใช้จ่ายในการจัดยานพาหนะระหว่างท่าพระจันทร์-รังสิต กรณีที่หน่วยงานดำเนินการจัดยานพาหนะให้บุคลากรของหน่วยงานหรือค่าตอบแทนผู้ที่ไปปฏิบัติงานที่ มธ.ศูนย์รังสิต ตามระเบียบที่หน่วยงานกำหนด 4) ค่าใช้จ่ายในการจัดการเรียนการสอน การพัฒนาคุณภาพการเรียนการสอน และการบริหารจัดการของหน่วยงาน

ให้แก่ คณะ/สำนัก/สถาบัน/รพ. โดยรวมค่าใช้จ่าย ดังต่อไปนี้ 1) ค่าจ้างชั่วคราว รวมเงินประกันสังคม สวัสดิการ เงินเลื่อนขั้น เงินพอกตำแหน่งหายาก การปรับบัญชีเงินเดือนของลูกจ้างและค่าใช้จ่ายต่างๆ. ที่เกิดจากการจ้าง. 2) ค่าสาธารณูปโภคที่เป็นค่าโทรศัพท์ หน่วยงานที่จัดการศึกษารับผิดชอบทั้งหมด. 3) ค่าใช้จ่ายในการจัดยานพาหนะระหว่างท่าพระจันทร์-รังสิต กรณีที่หน่วยงานดำเนินการจัดยานพาหนะให้บุคลากรของหน่วยงานหรือค่าตอบแทนผู้ที่ไปปฏิบัติงานที่ มธ.ศูนย์รังสิต ตามระเบียบที่หน่วยงานกำหนด. 4) ค่าใช้จ่ายในการจัดการเรียนการสอน การพัฒนาคุณภาพการเรียนการสอน และการบริหารจัดการของหน่วยงาน.")

6

งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ

1.2 หน่วยงานนำวงเงินอุดหนุนทั่วไป (Block grant) ดำเนินการจัดทำงบประมาณรายจ่ายจากรายได้หน่วยงาน ประจำปีงบประมาณ พ.ศ ดังนี้ (แบบฟอร์ม PD-B1) 1) หน่วยงานที่มีรายได้ จะต้องนำวงเงินอุดหนุนทั่วไป (Block grant) ไปรวมกับเงินรายได้ของหน่วยงานโดยถือว่าเงินดังกล่าวเป็นรายได้ประเภทหนึ่งของหน่วยงาน 2) หน่วยงานที่ไม่มีรายได้ จะต้องนำวงเงินที่ได้รับจัดสรรจากเงินอุดหนุนทั่วไป (Block grant) ไปจัดทำงบประมาณรายจ่ายจากรายได้หน่วยงาน ตามความเหมาะสมและความจำเป็นของหน่วยงาน 1.3 หน่วยงานที่ไม่ได้รับจัดสรรเงินอุดหนุนทั่วไป (Block grant) ให้นำเงินรายได้ของหน่วยงาน มาจัดทำเป็นงบประมาณรายจ่าย (แบบฟอร์ม PD-B1)

ดำเนินการจัดทำงบประมาณรายจ่ายจากรายได้หน่วยงาน ประจำปีงบประมาณ พ.ศ ดังนี้ (แบบฟอร์ม PD-B1) 1) หน่วยงานที่มีรายได้ จะต้องนำวงเงินอุดหนุนทั่วไป (Block grant) ไปรวมกับเงินรายได้ของหน่วยงานโดยถือว่าเงินดังกล่าวเป็นรายได้ประเภทหนึ่งของหน่วยงาน. 2) หน่วยงานที่ไม่มีรายได้ จะต้องนำวงเงินที่ได้รับจัดสรรจากเงินอุดหนุนทั่วไป (Block grant) ไปจัดทำงบประมาณรายจ่ายจากรายได้หน่วยงาน ตามความเหมาะสมและความจำเป็นของหน่วยงาน. 1.3 หน่วยงานที่ไม่ได้รับจัดสรรเงินอุดหนุนทั่วไป (Block grant) ให้นำเงินรายได้ของหน่วยงาน มาจัดทำเป็นงบประมาณรายจ่าย (แบบฟอร์ม PD-B1)")

7

งบประมาณเกินดุล หมายถึง ประมาณการรายได้ มากกว่า งบประมาณรายจ่าย

งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ 1.4 ประเภทของงบประมาณ งบประมาณเกินดุล หมายถึง ประมาณการรายได้ มากกว่า งบประมาณรายจ่าย งบประมาณสมดุล หมายถึง ประมาณการรายได้ เท่ากับ งบประมาณรายจ่าย งบประมาณขาดดุล หมายถึง ประมาณการรายได้ น้อยกว่า งบประมาณรายจ่าย

8

งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ

1.5 กรณีที่หน่วยงานจัดทำงบประมาณแบบขาดดุล โดยการนำเงินสะสมมาตั้งเป็นงบประมาณรายจ่าย จะต้องดำเนินการตามเกณฑ์ที่สภามหาวิทยาลัยกำหนด ดังนี้ (มติสภามหาวิทยาลัย ครั้งที่ 4/2552 วันที่ 27 เมษายน 2552) 1) เงินสะสมที่หน่วยงานนำมาใช้ควรใช้เพื่อการลงทุน 2) งบประมาณเพื่อการลงทุน ให้หมายรวมถึง ค่าครุภัณฑ์ ค่าที่ดินและสิ่งก่อสร้างและให้รวมถึงงบประมาณเพื่อการพัฒนาบุคลากรที่เป็นเฉพาะทุนการศึกษาต่อระดับปริญญาโทและปริญญาเอก 3) รายการที่นำเงินสะสมมาใช้เพื่อการลงทุน ห้ามโอนย้าย งบประมาณไปใช้สำหรับงบดำเนินการ

1) เงินสะสมที่หน่วยงานนำมาใช้ควรใช้เพื่อการลงทุน. 2) งบประมาณเพื่อการลงทุน ให้หมายรวมถึง ค่าครุภัณฑ์ ค่าที่ดินและสิ่งก่อสร้างและให้รวมถึงงบประมาณเพื่อการพัฒนาบุคลากรที่เป็นเฉพาะทุนการศึกษาต่อระดับปริญญาโทและปริญญาเอก. 3) รายการที่นำเงินสะสมมาใช้เพื่อการลงทุน ห้ามโอนย้าย. งบประมาณไปใช้สำหรับงบดำเนินการ.")

9

4) กำหนดวงเงินสะสมที่หน่วยงานนำมาใช้สำหรับตั้งงบประมาณ

รายจ่ายเป็น 3 ระดับ คือ วงเงินสะสม นำมาจัดสรรได้ไม่เกิน ร้อยละของเงินสะสมทั้งหมด กรณีนำไปใช้เพื่อบดำเนินการ ไม่เกินร้อยละของเงินสะสมทั้งหมด 1. ต่ำกว่า 50 ล้านบาท 15 5 2. ตั้งแต่ ล้านบาท 12.5 4 3. ตั้งแต่ 300 ล้านบาท ขึ้นไป 10 3 5) กรณีที่นำเงินสะสมมาใช้เกินกว่าเกณฑ์ที่กำหนดไว้ให้ชี้แจงเหตุผล ความจำเป็นเพื่อขออนุมัติจากสภามหาวิทยาลัยเป็นเฉพาะกรณี

กรณีที่นำเงินสะสมมาใช้เกินกว่าเกณฑ์ที่กำหนดไว้ให้ชี้แจงเหตุผล. ความจำเป็นเพื่อขออนุมัติจากสภามหาวิทยาลัยเป็นเฉพาะกรณี")

10

งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ

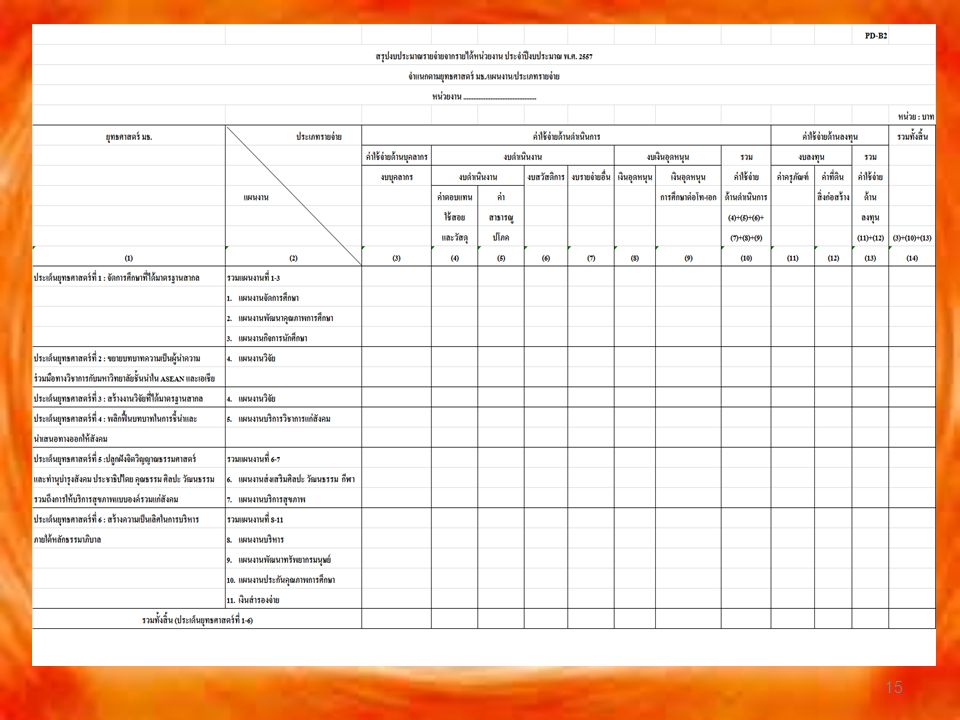

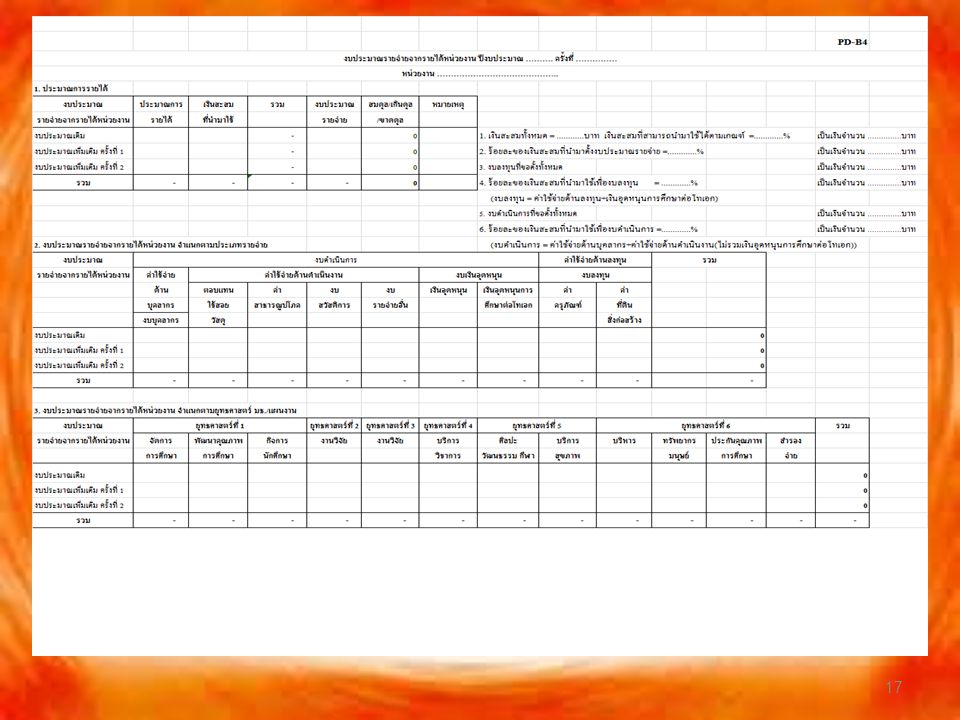

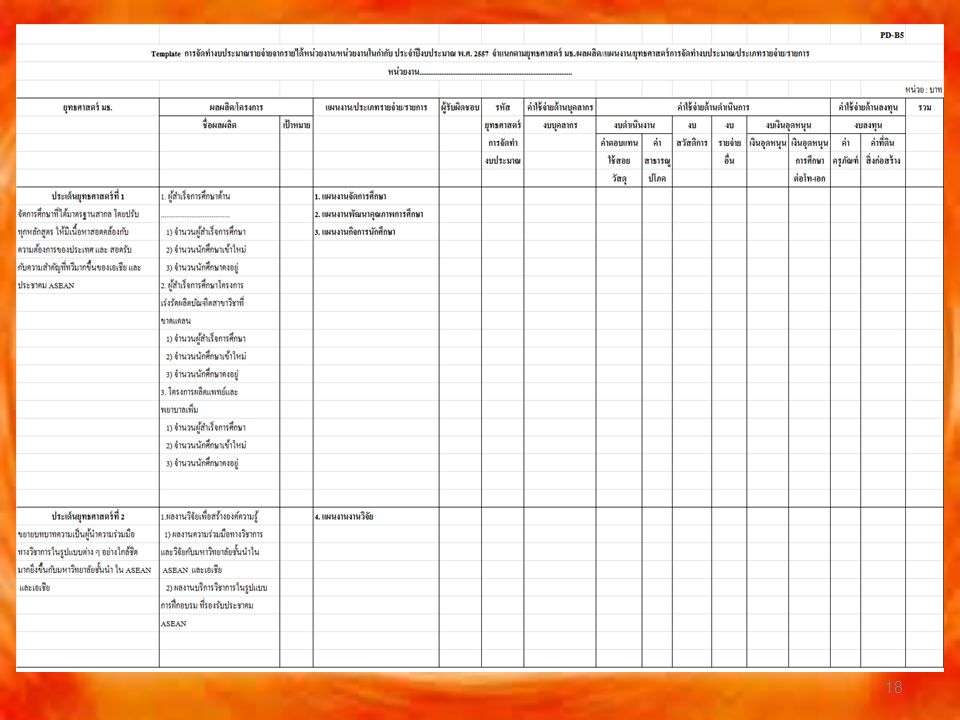

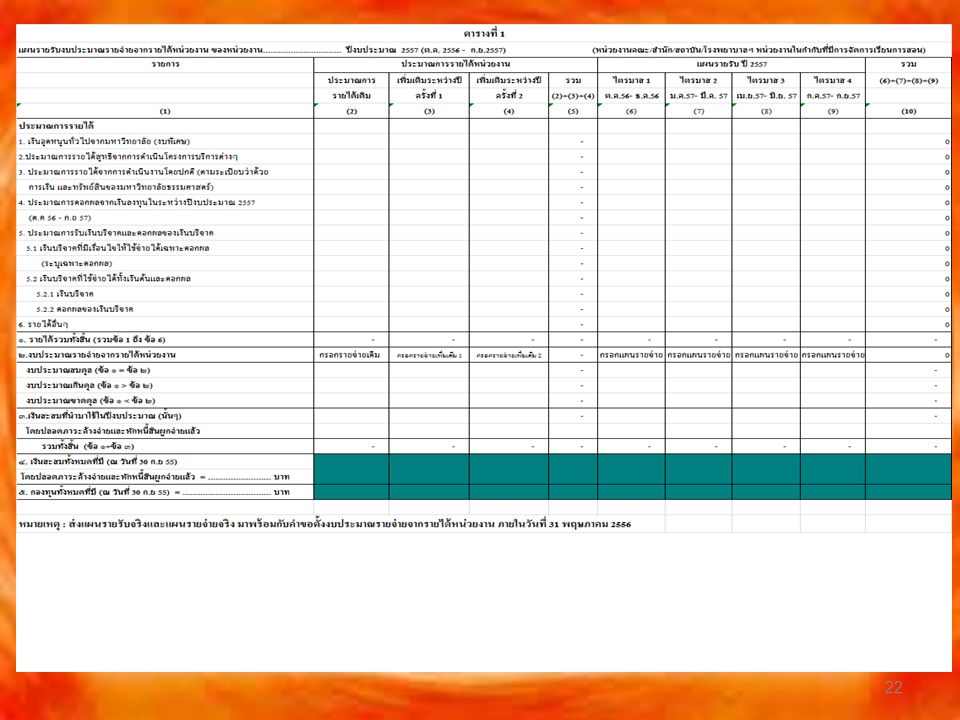

1.6 จัดทำงบประมาณรายจ่ายตามยุทธศาสตร์ มธ. / ผลผลิต / แผนงาน / ยุทธศาสตร์การจัดทำงบประมาณ / ประเภทรายจ่าย / รายการ โดยการตั้งงบประมาณสำหรับเงินสำรองจ่ายไม่เกิน ร้อยละ 10 ของงบประมาณรายจ่ายที่หน่วยงานตั้งไว้ทั้งหมด (แบบฟอร์ม PD-B2 -5) ในปีงบประมาณ พ.ศ มีการปรับปรุงรายการงบประมาณโดยการยุบรวมรายการที่อยู่ในกลุ่มเดียวกันเป็นรายการเดียว (รายละเอียดในตารางรหัสยุทธศาสตร์การจัดทำงบประมาณ มธ.) 1.7 จัดทำแผนรายรับ และแผนรายจ่ายของหน่วยงาน ประจำปีงบประมาณ พ.ศ (แบบฟอร์ม ตารางที่ 1 และ 2)

ในปีงบประมาณ พ.ศ มีการปรับปรุงรายการงบประมาณโดยการยุบรวมรายการที่อยู่ในกลุ่มเดียวกันเป็นรายการเดียว (รายละเอียดในตารางรหัสยุทธศาสตร์การจัดทำงบประมาณ มธ.) 1.7 จัดทำแผนรายรับ และแผนรายจ่ายของหน่วยงาน ประจำปีงบประมาณ พ.ศ (แบบฟอร์ม ตารางที่ 1 และ 2)")

11

2. งบประมาณรายจ่ายจากรายได้มหาวิทยาลัย (งบพิเศษ)

สำหรับหน่วยงานในสำนักงานอธิการบดี 2.1 จัดทำคำขอตั้งงบประมาณในแบบฟอร์ม PD-BB1- 4 2.2 ไม่ต้องจัดทำแผนรายรับ และแผนรายจ่ายเนื่องจาก กองคลังเป็นผู้ดำเนินการ (รายละเอียดจะแจ้งให้ทราบภายหลัง)

")

12

กำหนดการจัดส่งงบประมาณ และการรายงานการใช้จ่าย

1. งบประมาณรายจ่ายจากรายได้มหาวิทยาลัย ปี เม.ย. 2556 2. งบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ 31 พ.ค. 2556 ปี 3. แผนรายรับ-รายจ่าย งบประมาณรายจ่าย ปี พ.ค. 2556 4. งบเพิ่มเติมระหว่างปี 2557 ครั้งที่ ม.ค. 2557 ครั้งที่ พ.ค. 2557 5. รายงานรายรับจริง-รายจ่ายจริง ปี 2557 ไตรมาส ก.พ. 2557 ไตรมาส พ.ค. 2557 ไตรมาส ส.ค. 2557 ไตรมาส ต.ค. 2557

13

แบบฟอร์มงบประมาณรายจ่ายจากรายได้หน่วยงาน/หน่วยงานในกำกับ

(PD-B1 – PD-B5)

")

21

แบบฟอร์มแผนรายรับ และแผนรายจ่ายของหน่วยงาน ประจำปีงบประมาณ พ.ศ. 2557

(แบบฟอร์ม ตารางที่ 1 และ 2)

")

Similar presentations

>")