ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

สมาชิกเลือกนโยบายลงทุนด้วยตนเอง นำเสนอต่อ

กองทุนสำรองเลี้ยงชีพ มหาวิทยาลัยเทคโนโลยี พระจอมเกล้าธนบุรี วันที่ 7 8 และ 10 กุมภาพันธ์ 2555 โดย บริษัทหลักทรัพย์จัดการกองทุน เอ็มเอฟซี จำกัด (มหาชน) - 1 -

")

2

ประเด็นการนำเสนอ กองทุนสำรองเลี้ยงชีพคืออะไร

คำและความหมายที่น่ารู้ ในการเลือกนโยบายการลงทุนของสมาชิก ความรู้เรื่องการลงทุน ปัจจัยที่มีผลต่อการเลือกนโยบายการลงทุน แนวทางการเลือกนโยบายการลงทุน - 2 -

3

1. กองทุนสำรองเลี้ยงชีพ

คืออะไร สิทธิประโยชน์ทางภาษี... กองทุนสำรองเลี้ยงชีพให้สิทธิประโยชน์ทางภาษีทั้งทางฝั่งนายจ้างและลูกจ้างทั่วหน้ากัน ซึ่งเงินก้อนที่ได้จากการออมผ่านกองทุนสำรองเลี้ยงชีพจะได้รับสิทธิประโยชน์ทางภาษีมากน้อยเพียงใด จะขึ้นอยู่กับเงื่อนไขต่างๆ ดังต่อไปนี้ - 3 -

4

เป็นการออมแบบสมัครใจ

องค์ประกอบของเงินกองทุนสำรองเลี้ยงชีพ เป็นการออมแบบสมัครใจ สมาชิก นายจ้างกำหนดอัตราเงินสะสม 2% - 15% ของค่าจ้าง ตามที่กฎหมายกำหนดไว้ นายจ้าง เงินสมทบ มากกว่าหรือ เท่ากับอัตราเงินสะสมของ ลูกจ้างแต่ไม่เกิน 15% กองทุนสำรองเลี้ยงชีพถือเป็นสวัสดิการอย่างหนึ่งของนายจ้างที่จัดให้ลูกจ้าง ซึ่งในการเข้าเป็นสมาชิกกองทุนก็ให้เป็นไปด้วยความ สมัครใจ โดยสมาชิกสามารถเลือกจ่ายเงินเข้ากองทุนได้ในอัตราตั้งแต่ร้อยละ 2-15 ของค่าจ้าง และนายจ้างจะต้องจ่ายเงินสมทบให้สมาชิกในอัตราที่เท่ากับหรือมากกว่าอัตราเงินสะสมของสมาชิก เช่น สมาชิกจ่ายเงินสะสมอัตราร้อยละ 5 ของค่าจ้าง นายจ้างจะต้องจ่ายเงินสมทบในอัตราร้อยละ 5 หรืออัตราที่มากกว่านั้นได้ แต่จะจ่ายน้อยกว่าร้อยละ 5 ไม่ได้ - 4 -

5

องค์ประกอบของเงินกองทุนสำรองเลี้ยงชีพ

เงินสะสม เงินสมทบ นำไปลงทุนเกิด ผลประโยชน์ เงินสมทบ มากกว่าหรือ เท่ากับเงินสะสม ผลประโยชน์ ของเงินสมทบ เงินสะสม (2%-15%) ผลประโยชน์ ของเงินสะสม - 5 -

ผลประโยชน์ ของเงินสะสม")

6

สิทธิเรียกร้องเงินจากกองทุนไม่อาจ โอนกันได้ และไม่อยู่ในความรับผิดแห่ง

สถานภาพของกองทุน กองทุนที่จดทะเบียนแล้ว จะมีสถานะเป็นนิติบุคคล แยกต่างหากจากกิจการของนายจ้าง สิทธิเรียกร้องเงินจากกองทุนไม่อาจ โอนกันได้ และไม่อยู่ในความรับผิดแห่ง การบังคับคดี - 6 -

7

ความมั่นคงปลอดภัยของทรัพย์สิน

ปลอดภัยสูง เพราะทรัพย์สินของกองทุน แยกต่างหากจาก ทรัพย์สินของนายจ้าง สมาชิกจึงไม่ได้รับผลกระทบหากนายจ้าง ต้องปิดกิจการ ความมั่นคงปลอดภัยของทรัพย์สิน... เงินที่ออมไว้กับกองทุนสำรองเลี้ยงชีพจะถูกเก็บรักษาไว้ โดยบุคคลที่ 3 ที่ไม่ใช่นายจ้าง หรือบริษัทที่รับจัดการกองทุน แต่จะเก็บไว้ที่ผู้รับฝากทรัพย์สิน หรือที่เรียกว่า custodian ดังที่ได้กล่าวมาบ้างแล้วข้างต้น เงินกองทุนสำรองเลี้ยงชีพจึงมีความปลอดภัยสูง อีกทั้งกองทุนสำรองเลี้ยงชีพที่จัดตั้งขึ้นตามกฎหมายนั้นจะถือเป็นนิติบุคคลแยกต่างหากจากนายจ้าง ดังนั้น หากนายจ้าง หรือบริษัท จัดการ หรือผู้รับฝากทรัพย์สิน ประสบกับภาวะการขาดทุน หรือถูกฟ้องล้มละลาย เจ้าหนี้ของนายจ้าง หรือของบริษัทจัดการ หรือของผู้รับฝาก ทรัพย์สินก็ดี ไม่สามารถเรียกร้องเงินจากกองทุนเพื่อใช้ในการดังกล่าวได้ ดังนั้นสมาชิกจะได้รับเงินเมื่อเกษียณอายุหรือสิ้นสมาชิกภาพออกไปจากกองทุน นอกจากนี้ เงินกองทุนสำรองเลี้ยงชีพยังได้รับการปกป้องจากบรรดาเจ้าหนี้ทั้งหลายของสมาชิก กล่าวคือ การที่เจ้าหนี้จะขอหักเงินจากกองทุนที่สมาชิกมีสิทธิได้รับเพื่อการชำระหนี้ที่สมาชิกยังค้างชำระอยู่ไม่สามารถกระทำได้ สมาชิกจะต้องได้รับเงินจากกองทุนก่อนส่วนการ ชำระหนี้เป็นเรื่องที่ตกลงกันเองภายหลัง ตัวอย่างเช่น สมาชิกเป็นหนี้กับนายจ้างอยู่ 10,000 บาท เมื่อสมาชิกสิ้นสมาชิกภาพจากกองทุน และมีสิทธิได้รับเงินจากกองทุนเป็นจำนวน 100,000 บาท นายจ้างจะขอหักเงินกองทุนของสมาชิกจำนวน 10,000 บาท ก่อนแล้วค่อยให้จ่าย 90,000 บาทที่เหลือให้แก่สมาชิก การหักชำระหนี้แบบนี้ไม่สามารถทำได้ ดังนั้น กองทุนจะต้องจ่ายเงินให้สมาชิกเต็มจำนวน 100,000 บาท ความมั่นคงปลอดภัยของทรัพย์สินอีกประการหนึ่งก็คือ การควบคุมดูแลของทางการ โดยสำนักงาน ก.ล.ต.มีทีมงานตรวจสอบ เพื่อทำหน้าที่ในการตรวจสอบการดำเนินงานของบริษัทจัดการ ผู้รับฝากทรัพย์สินของกองทุนสำรองเลี้ยงชีพเป็นระยะๆ ว่ามีการดำเนินการเป็นไปตามที่กฎหมายกำหนดหรือไม่อีกด้วย - 7 -

8

บุคคลที่สมาชิกควรรู้จัก

สำนักงานคณะกรรมการกำกับหลักทรัพย์ และตลาดหลักทรัพย์ (กลต.) ลูกจ้าง คณะกรรมการกองทุน นายจ้าง กองทุนสำรองเลี้ยงชีพ บริษัทจัดการ ผู้รับฝาก ทรัพย์สิน ผู้สอบบัญชี นายทะเบียน สมาชิก - 8 -

ลูกจ้าง. คณะกรรมการกองทุน. นายจ้าง. กองทุนสำรองเลี้ยงชีพ. บริษัทจัดการ. ผู้รับฝาก. ทรัพย์สิน. ผู้สอบบัญชี นายทะเบียน สมาชิก")

9

สิทธิประโยชน์ทางภาษี ที่ได้รับจากองทุนสำรองเลี้ยงชีพ

สิทธิประโยชน์ทางภาษี... กองทุนสำรองเลี้ยงชีพให้สิทธิประโยชน์ทางภาษีทั้งทางฝั่งนายจ้างและลูกจ้างทั่วหน้ากัน ซึ่งเงินก้อนที่ได้จากการออมผ่านกองทุนสำรองเลี้ยงชีพจะได้รับสิทธิประโยชน์ทางภาษีมากน้อยเพียงใด จะขึ้นอยู่กับเงื่อนไขต่างๆ ดังต่อไปนี้ - 9 -

10

สิทธิประโยชน์ทางภาษีที่ได้รับจาก กองทุนสำรองเลี้ยงชีพ

- หักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท - ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 15% ของค่าจ้าง และไม่เกิน 490,000 บาท ไม่ต้องนำไปรวมคำนวณ เพื่อเสียภาษีเงินได้ ลูกจ้าง เงินสะสมที่จ่ายเข้ากองทุน เงินที่ได้รับจากกองทุน เฉพาะส่วน ที่เป็นเงินสมทบ ผลประโยชน์เงิน สะสม และผลประโยชน์เงินสมทบ เมื่อพ้นสมาชิก ภาพจากกองทุน ไม่ได้รับสิทธิประโยชน์ทางภาษี โดยต้องนำเงินสมทบรวมทั้ง ผลประโยชน์ของเงินสะสมและ เงินสมทบไปรวมคำนวณเพื่อเสีย ภาษีเงินได้ประจำปี มีสิทธิเลือกเสียภาษีแบบแยกยื่น โดยหักค่าใช้จ่ายได้ 7,000 บาท คูณอายุงานเหลือเท่าใดให้หัก ค่าใช้จ่ายได้อีกร้อยละ 50 ไม่เกษียณอายุ และ อายุงาน >= 5 ปี ได้รับยกเว้นภาษีทั้งจำนวน หมายเหตุ: กรณีเกียณอายุ 55 ปี มีสมาชิกภาพ < 5 ปี อาทิเช่น 3 ปีสามารถ คงเงินไว้ ในกองทุนอีก 2 ปี จนสมาชิกภาพครบ 5 ปีโดยมีค่า คงเงินจำนวน 500 บาทจึง เอาเงินออกจากกองทุนเพื่อได้ รับยกเว้นภาษีทั้งก้อน อายุงาน น้อยกว่า 5 ปี เกษียณโดยมีอายุ>= 55 ปี และมีอายุสมาชิก>= 5 ปี - 10 -

11

การยกเว้นภาษีของเงินกองทุนสำรองเลี้ยงชีพ

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 188) และ (ฉบับที่ 202) สมาชิกจะได้รับยกเว้นภาษีเงินได้สำหรับเงินที่ได้รับจากกองทุนเมื่อสมาชิกมีคุณสมบัติ ดังนี้ ตาย หรือทุพพลภาพ เกษียณอายุ โดย เกษียณอายุตามข้อบังคับกองทุนสำรองเลี้ยงชีพในเวลาที่ออกจากงาน* มีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ ต้องเป็นสมาชิกมาแล้วไม่น้อยกว่า 5 ปีต่อเนื่องกัน ถ้าเป็นสมาชิกยังไม่ถึง 5 ปีต่อเนื่องกัน ต้องเป็นสมาชิกไปจนมีระยะเวลาการเป็นสมาชิกไม่น้อยกว่า 5 ปีต่อเนื่องกัน ออกจากงานและได้คงเงินไว้กับกองทุนทั้งจำนวน ต้องมีคุณสมบัติเช่นเดียวกันกับการเกษียณอายุข้างต้น หมายเหตุ* เกษียณอายุตามข้อบังคับการทำงานของนายจ้าง - 11 -

และ. (ฉบับที่ 202) สมาชิกจะได้รับยกเว้นภาษีเงินได้สำหรับเงินที่ได้รับจากกองทุนเมื่อสมาชิกมีคุณสมบัติ ดังนี้ ตาย หรือทุพพลภาพ. เกษียณอายุ โดย. เกษียณอายุตามข้อบังคับกองทุนสำรองเลี้ยงชีพในเวลาที่ออกจากงาน* มีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ ต้องเป็นสมาชิกมาแล้วไม่น้อยกว่า 5 ปีต่อเนื่องกัน ถ้าเป็นสมาชิกยังไม่ถึง 5 ปีต่อเนื่องกัน ต้องเป็นสมาชิกไปจนมีระยะเวลาการเป็นสมาชิกไม่น้อยกว่า 5 ปีต่อเนื่องกัน. ออกจากงานและได้คงเงินไว้กับกองทุนทั้งจำนวน. ต้องมีคุณสมบัติเช่นเดียวกันกับการเกษียณอายุข้างต้น. หมายเหตุ* เกษียณอายุตามข้อบังคับการทำงานของนายจ้าง")

12

2. คำและความหมายที่น่ารู้ใน การเลือกนโยบายการลงทุนของสมาชิก

Employee’s Choice นโยบายการลงทุน Master Fund Sub Fund - 12 -

13

Employee’s choice คืออะไร ?

คือ…การเปิดโอกาสให้สมาชิกเลือก นโยบายลงทุนได้ตามความเหมาะสมกับตนเอง เพื่อตอบสนองลักษณะและความต้องการของสมาชิกแต่ละคนซึ่งแตกต่างกัน นโยบายลงทุน คืออะไร ? คือ…การกำหนดขอบเขตในการบริหารกองทุนซึ่งคณะกรรมการกองทุนได้ตกลงไว้กับบริษัทจัดการ และผู้จัดการกองทุนจะบริหารหรือลงทุนเงินกองทุน ในกรอบหรือสัดส่วนที่กำหนดไว้ - 13 -

14

คือ…กองทุนสำรองเลี้ยงชีพที่มีหลายนโยบายลงทุน (Sub Fund)

Master Fund คืออะไร ? คือ…กองทุนสำรองเลี้ยงชีพที่มีหลายนโยบายลงทุน (Sub Fund) Sub Fund คืออะไร ? คือ…นโยบายลงทุนย่อยซึ่งอยู่ภายใต้ Master Fund โดยกำหนดความเสี่ยงที่แตกต่างกันในแต่ละนโยบายย่อย เพื่อสร้างโอกาสให้สมาชิกเลือกตามความพอใจ - 14 -

Sub Fund คืออะไร คือ…นโยบายลงทุนย่อยซึ่งอยู่ภายใต้ Master Fund. โดยกำหนดความเสี่ยงที่แตกต่างกันในแต่ละนโยบายย่อย. เพื่อสร้างโอกาสให้สมาชิกเลือกตามความพอใจ")

15

3. ความรู้เรื่องการลงทุน

ทางเลือกการลงทุน ประเภทของการลงทุน - 15 -

16

การลงทุน ...... เพื่อแสวงหาโอกาสในการทำกำไร

เพื่อสร้างโอกาสในการได้ผลตอบแทน ที่ดีกว่าการฝากเงิน เงินลงทุนอาจมีช่วงเวลาที่ถูก lock ไว้ การลงทุน มีความเสี่ยง แต่ผลตอบแทน คือสิ่งที่ผู้ลงทุนคาดหวังจากความเสี่ยง - 16 -

17

ทางเลือกการลงทุน ตลาดเงิน ตลาดตราสารหนี้ ตลาดทุน - 17 - 17

18

สถานภาพของผู้ลงทุน 1. ตลาดเงิน

เช่น เงินฝากธนาคาร , ตั๋วสัญญาใช้เงิน (P/N), บัตรเงินฝาก (NCD) : ความน่าเชื่อถือ ความมั่นคง ลำดับในการเรียกร้อง สิทธิ์ในการชำระหนี้ : ผู้ฝากเงิน/เจ้าหนี้ : เท่ากับเจ้าหนี้ ปัจจัยพื้นฐาน ฐานะผู้ลงทุน 18

, บัตรเงินฝาก (NCD) : ความน่าเชื่อถือ ความมั่นคง. ลำดับในการเรียกร้อง. สิทธิ์ในการชำระหนี้ : ผู้ฝากเงิน/เจ้าหนี้ : เท่ากับเจ้าหนี้ ปัจจัยพื้นฐาน. ฐานะผู้ลงทุน. 18.")

19

สถานภาพของผู้ลงทุน 2. ตลาดตราสารหนี้

- ตราสารหนี้ภาครัฐ เช่น ตั๋วเงินคลัง, พันธบัตรรัฐบาล - ตราสารหนี้ภาคเอกชน เช่น หุ้นกู้, ตั๋วแลกเงิน : ความสามารถในการชำระหนี้ ลำดับในการเรียกร้อง สิทธิ์ในการชำระหนี้ : เจ้าหนี้ ตามลำดับชั้น - ไม่ด้อยสิทธิ - ด้อยสิทธิ : เจ้าหนี้ ตามลำดับชั้น ปัจจัยพื้นฐาน ฐานะผู้ลงทุน สูง - ไม่ด้อยสิทธิ ต่ำ 19

20

ตราสารทางการเงินที่แสดงความเป็นหนี้ระหว่างกัน

ตราสารหนี้คืออะไร? ตราสารทางการเงินที่แสดงความเป็นหนี้ระหว่างกัน ผู้ออกตราสาร เป็น ผู้กู้ (หรือลูกหนี้) ผู้ซื้อ เป็น ผู้ให้กู้ (หรือเจ้าหนี้) ผู้ออกตราสารตกลงที่จะจ่ายดอกเบี้ย และจ่ายคืนเงินต้น ตามเวลาที่กำหนด โดยได้ผลประโยชน์หรืออัตราผลตอบแทนและสามารถซื้อขายเปลี่ยนมือกันได้จนกว่าจะหมดอายุของตราสาร ในประเทศไทยนิยมเรียกตราสารหนี้ที่ออกโดยรัฐบาลหรือองค์กรของรัฐว่า พันธบัตร (Bond) และเรียกตราสารหนี้ที่ออกโดยภาคเอกชนว่า หุ้นกู้ (Debenture) ผู้ออกตราสาร ผู้ซื้อ - 20 - 20

ผู้ซื้อ เป็น ผู้ให้กู้ (หรือเจ้าหนี้) ผู้ออกตราสารตกลงที่จะจ่ายดอกเบี้ย และจ่ายคืนเงินต้น ตามเวลาที่กำหนด. โดยได้ผลประโยชน์หรืออัตราผลตอบแทนและสามารถซื้อขายเปลี่ยนมือกันได้จนกว่าจะหมดอายุของตราสาร. ในประเทศไทยนิยมเรียกตราสารหนี้ที่ออกโดยรัฐบาลหรือองค์กรของรัฐว่า พันธบัตร (Bond) และเรียกตราสารหนี้ที่ออกโดยภาคเอกชนว่า หุ้นกู้ (Debenture) ผู้ออกตราสาร. ผู้ซื้อ")

21

อัตราผลตอบแทนในการลงทุนในตราสารหนี้

อัตราดอกเบี้ยเป็นผลตอบแทนที่ผู้ออกตราสารต้องจ่ายให้แก่ผู้ถือ ตราสารหนี้ กำไร/ขาดทุนจากการขาย (Capital Gain/Loss) ซึ่งอาจเป็นสาเหตุ มาจากการที่อัตราดอกเบี้ยในตลาดปรับขึ้นหรือลง อัตราดอกเบี้ยในตลาด ราคาตราสารหนี้ อัตราดอกเบี้ยในตลาด ราคาตราสารหนี้ - 21 - 21

ซึ่งอาจเป็นสาเหตุ มาจากการที่อัตราดอกเบี้ยในตลาดปรับขึ้นหรือลง. อัตราดอกเบี้ยในตลาด ราคาตราสารหนี้ อัตราดอกเบี้ยในตลาด ราคาตราสารหนี้ ")

22

สถานภาพของผู้ลงทุน 3. ตลาดตราสารทุน เช่น หุ้นบุริมสิทธิ , หุ้นสามัญ

: ความสามารถในการดำเนินงาน /ผลกำไร การเจริญเติบโต ลำดับในการเรียกร้อง สิทธิ์ในการชำระหนี้ : ผู้ถือหุ้น = เจ้าของ : หลังจากเจ้าหนี้ทุกประเภท ปัจจัยพื้นฐาน ฐานะผู้ลงทุน สูง - หุ้นบุริมสิทธิ์ - หุ้นสามัญ ต่ำ 22

23

ตราสารทุน หมายถึง ตราสารที่แสดงความเป็นเจ้าของกิจการในฐานะผู้ถือหุ้น

มีความเสี่ยงมากกว่าการลงทุนในตราสารหนี้ เพราะสิทธิเรียกร้องในทรัพย์สินของกิจการอยู่ในลำดับหลังเจ้าหนี้ กรณีบริษัทต้องชำระบัญชีเลิกกิจการ มีส่วนแบ่งในกำไรของกิจการอย่างเต็มที่ ในรูปของเงินปันผล ได้รับกำไรหรือขาดทุนจากการเปลี่ยนแปลงของราคาหุ้น ที่ซื้อขายทั้งในและนอกตลาดหลักทรัพย์ด้วย ตัวอย่างตราสารทุน : หุ้นสามัญ หุ้นบุริมสิทธิ - 23 - 23

24

ลำดับความเสี่ยงของสินทรัพย์แต่ละประเภท

ความเสี่ยงสูง ความเสี่ยง 6. หุ้นบุริมสิทธิ, หุ้นสามัญ และตราสารอนุพันธ์ 5. หุ้นกู้บริษัทเอกชน, หุ้นกู้ด้อยสิทธิสถาบันการเงิน 4. ตั๋วสัญญาใช้เงิน, ตั๋วแลกเงิน, หุ้นกู้ ไม่ด้อยสิทธิสถาบันการเงิน 3. เงินฝากธนาคาร,บัตรเงินฝาก 2. พันธบัตรรัฐบาลและรัฐวิสาหกิจ ที่รัฐบาลค้ำ และไม่ค้ำประกัน 1. ตั๋วเงินคลัง ความเสี่ยงต่ำ - 24 - 24

25

4. ปัจจัยที่มีผลต่อการเลือกนโยบายลงทุน

- 25 -

26

เลือกนโยบายลงทุนควรให้สอดคล้องกับ

อายุ ความเสี่ยงที่ยอมรับได้ อัตราผลตอบแทนที่ต้องการ วัยเริ่มต้นทำงาน วัยกลางคน วัยใกล้เกษียณ บริษัท ไทยฟิล์มอินดัสตรี่ จำกัด (มหาชน)

")

27

รายได้กับวัฏจักรชีวิต

รายจ่าย อายุ (ปี) 18-22 60 75-80 เกิด เรียนจบ เกษียณอายุ ตาย

เกิด. เรียนจบ. เกษียณอายุ ตาย.")

28

ปัจจัยที่มีความสัมพันธ์กับการลงทุน

ช่วงอายุ (ปี) ความต้องการด้านการลงทุน ความเสี่ยงที่ยอมรับได้ 20 – 39 ช่วงการสร้างรากฐาน ผลตอบแทนสูง เพราะช่วงเวลาลงทุนนาน แสวงหาโอกาสการลงทุนตลอดเวลา เมื่อมีปัญหา/ขาดทุนจะมีการปรับเปลี่ยนรูปแบบได้ สูง 40 – 49 มีครอบครัว มีค่าใช้จ่ายมากขึ้น ความมั่นคงในชีวิตการทำงาน เพิ่มความรู้ความเข้าใจเรื่องลงทุนมากขึ้น ระมัดระวังในการลงทุน กระจายการลงทุนให้ได้ผลตอบแทนที่ดีสม่ำเสมอ ปานกลาง 50 – 60 ภาระครอบครัว และสังคม เน้นลงทุนที่ให้ผลตอบแทนสม่ำเสมอ และกระจายเงินลงทุนส่วนน้อยในตราสารที่สร้างโอกาสได้ผลตอบแทนสูงเพิ่มมากขึ้น ต้องการผลตอบแทนที่สม่ำเสมอ และเน้นความมั่นคงของเงินลงทุน ต่ำ ต่ำมาก 60 ปี ขึ้นไป ดำรงชีวิตและรักษาพยาบาล - 28 -

ความต้องการด้านการลงทุน. ความเสี่ยงที่ยอมรับได้ 20 – 39. ช่วงการสร้างรากฐาน. ผลตอบแทนสูง เพราะช่วงเวลาลงทุนนาน แสวงหาโอกาสการลงทุนตลอดเวลา เมื่อมีปัญหา/ขาดทุนจะมีการปรับเปลี่ยนรูปแบบได้ สูง. 40 – 49. มีครอบครัว. มีค่าใช้จ่ายมากขึ้น. ความมั่นคงในชีวิตการทำงาน เพิ่มความรู้ความเข้าใจเรื่องลงทุนมากขึ้น ระมัดระวังในการลงทุน กระจายการลงทุนให้ได้ผลตอบแทนที่ดีสม่ำเสมอ. ปานกลาง. 50 – 60. ภาระครอบครัว และสังคม. เน้นลงทุนที่ให้ผลตอบแทนสม่ำเสมอ และกระจายเงินลงทุนส่วนน้อยในตราสารที่สร้างโอกาสได้ผลตอบแทนสูงเพิ่มมากขึ้น. ต้องการผลตอบแทนที่สม่ำเสมอ และเน้นความมั่นคงของเงินลงทุน. ต่ำ. ต่ำมาก. 60 ปี ขึ้นไป. ดำรงชีวิตและรักษาพยาบาล")

29

คำถาม?? เพื่อกำหนดเป้าหมายเงินลงทุน

1. เหลือเวลา...กี่ปีจะเกษียณ 2. เกษียณแล้วจะทำงานอีกหรือไม่ 3. เลิกทำงานแล้วคาดว่าจะอยู่ต่อไปอีกกี่ปี ( ชาย 74 หญิง 79 ) เมื่อหมดรายได้จากการทำงานแล้วยังมีภาระค่าใช้จ่าย สำหรับตนเองและบุคคลอื่นอีกหรือไม่ - 29 -

เมื่อหมดรายได้จากการทำงานแล้วยังมีภาระค่าใช้จ่าย. สำหรับตนเองและบุคคลอื่นอีกหรือไม่")

30

5. แนวทางการเลือกนโยบายลงทุน

- 30 -

31

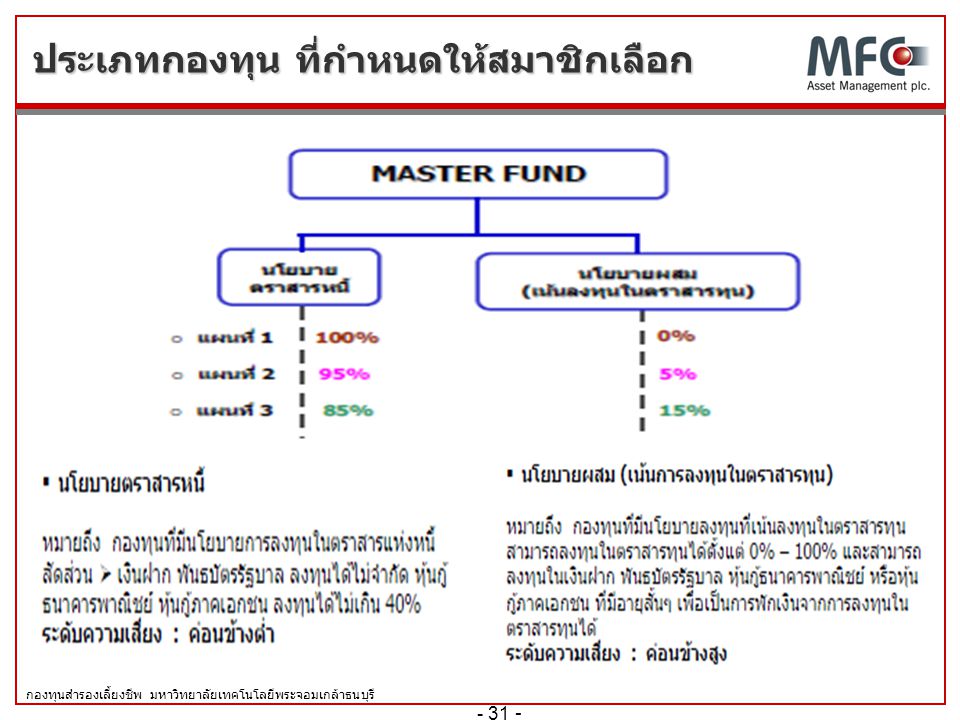

ประเภทกองทุน ที่กำหนดให้สมาชิกเลือก

- 31 -

32

อัตราผลตอบแทนย้อนหลัง

33

Benchmark กองทุน

34

อัตราผลตอบแทนย้อนหลังสะสม

เปรียบเทียบอัตราเงินเฟ้อสะสม

35

Employee’s Choice Plan แนวปฏิบัติที่เกี่ยวข้องกับสมาชิก

สมาชิกเลือก Sub Fund สมาชิกแจ้งเปลี่ยน นโยบายได้ทุกปี มีผลบังคับใช้วันที่ 1 มกราคมของปีถัดไป ช่วงเวลาแจ้งเปลี่ยน นโยบายการลงทุนเดือน พฤศจิกายน ของทุกปี เลือกนโยบาย ตาม 3 แผนการลงทุน ที่กำหนดไว้ - 35 -

36

บลจ. ที่มีผู้ถือหุ้นใหญ่คือกระทรวงการคลัง

มันสมองทางการลงทุนที่คุณวางใจ บลจ. ที่มีผู้ถือหุ้นใหญ่คือกระทรวงการคลัง - 36 - กองทุนสำรองเลี้ยงชีพ พนักงานบริษัท อสมท จำกัด (มหาชน) ซึ่งจดทะเบียนแล้ว (17 กุมภาพันธ์ 2552)

ซึ่งจดทะเบียนแล้ว (17 กุมภาพันธ์ 2552)")

งานนำเสนอที่คล้ายกัน