ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

บทที่ 5 การบันทึกบัญชีแยกประเภท

สวัสดีครับ วันนี้เรามาอธิบายเรื่อง การแยกการบันทึกบัญชี

2

เอ้...แล้วมันเป็นยังไงจ๊ะ

3

ก็คือ..การแยกการบันทึกบัญชีแยกประเภท มีอยู่ 4 หัวข้อย่อยด้วยกัน

4

มี..... 1. ความหมายความสำคัญและประเภทของบัญชีแยกประเภท

2. รูปแบบบัญชีแยกประเภท 3. การผ่านรายการไปบัญชีแยกประเภททั่วไป สุดท้ายก็ ศัพท์บัญชี ใช่มัย...คะ

5

ถูกต้องนะคราบ......งันเรามายกตัวอย่างอันแรกกันดีกว่า ความหมายความสำคัญและประเภทของบัญชีแยกประเภท

เฮ้ วัยรุ่น..อธิบายหน่อยสิ

6

บัญชีแยกประเภท หมายถึง บัญชีรวบรวมรายการค้าไว้เป็นหมวดหมู่ โดยแยกเป็นบัญชี ๆ ไป จะจัดเรียงลำดับตามผังบัญชีของกิจการ เช่น บัญชีเงินสด บัญชีเงินฝากธนาคาร บัญชีรายได้ค่าบริการ บัญชีเงินเดือน

7

ส่วน ความสำคัญของบัญชีแยกประเภท เมื่อเรามีรายการค้าเกิดขึ้น จะทำให้สินทรัพย์ หนี้สิน และส่วนของเจ้าของกิจการเปลี่ยนแปลง

8

ก็คือต้องแยกออกเป็นหมวดหมู่ นะสิค่ะ

9

ถูกแล้วครับ สรุปคือ ความสำคัญของบัญชีแยกประเภท

1. จำแนกรายการค้าเป็นหมวดหมู่ 2. ค้นหาข้อมูลได้ง่าย 3. สะดวกในการหายอดคงเหลือ 4. สะดวกในการจัดทำงบ/รายงานต่างๆ 5. ใช้เป็นหลักฐานในการอ้างอิง

10

ส่วน ประเภทของบัญชีแยกประเภท

แบ่งออกเป็น 3 ประเภท คือ 1. บัญชีประเภทสินทรัพย์ (Asset) 2. บัญชีประเภทหนี้สิน (Liability) 3. บัญชีประเภทส่วนของเจ้าของ (Owner’s equity)

2. บัญชีประเภทหนี้สิน (Liability) 3. บัญชีประเภทส่วนของเจ้าของ (Owner’s equity)")

11

เรามาเข้าหัวข้อต่อไปเลยครับ

รูปแบบบัญชีแยกประเภท เป็นบัญชีที่ใช้บันทึกรายการที่มีลักษณะเหมือนกันไว้ด้วยกัน รูปแบบขอบัญชีแยกประเภทมี 2 รูปแบบคือ

12

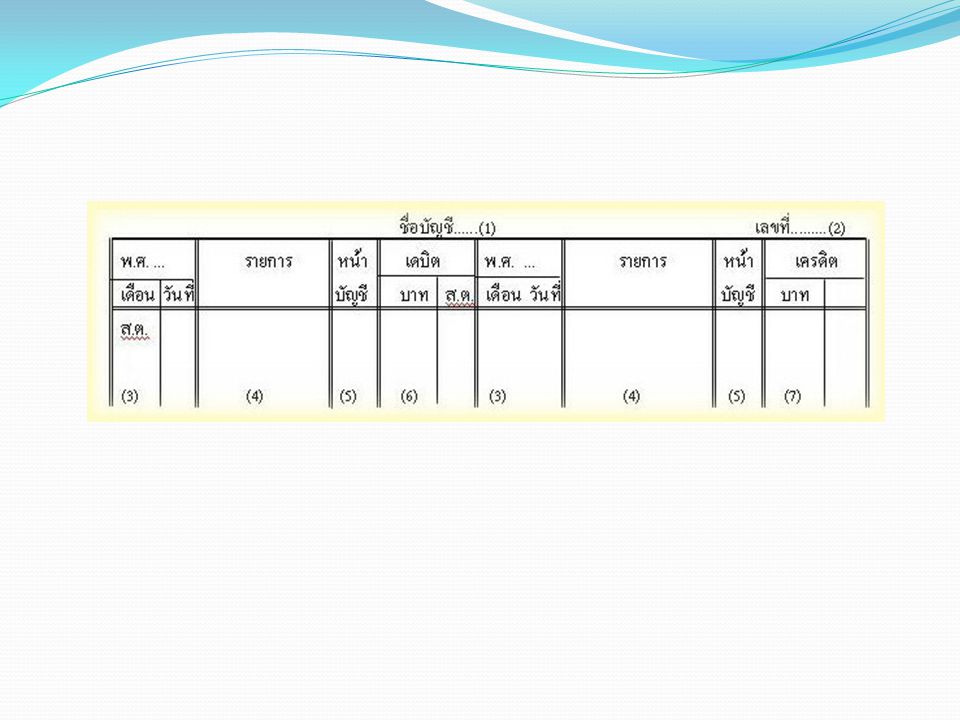

บัญชีแยกประเภททั่วไป (General Ledger)

เป็นบัญชีแยกประเภทแบบ 2 ช่องมีลักษณะเหมือนตัว Tจึงนิยมเรียกว่าแบบตัว T (T Account)

")

13

ตัวอย่าง

15

2. บัญชีแยกประเภทย่อย (Subsidiary Ledger)

เป็นบัญชีแยกแบบ3 ช่อง บันทึกรายการที่ต้องการทราบยอดคงเกลือทุกขณะ เพื่อความสะดวกรวดเร็วในการทำงาน รูปแบบจะเป็นดังนี้ คือ

17

ดิฉันขอคุยเรื่อง การผ่านรายการไปบัญชีแยกประเภททั่วไป บ้างนะคะ

18

การผ่านรายการไปบัญชีแยกประเภททั่วไป

หลังจากที่บันทึกรายการค้าในสมุดบันทึกรายการขั้นต้น ซึ่งในที่นี้คือสมุดรายวันทั่วไปแล้ว ขั้นต่อไปคือ ผ่านรายการจากสมุดรายวันทั่วไป ไปยังบัญชีแยกประเภททั่วไป

19

ขอเสนอ..ขั้นที่หนึ่ง ให้พิจารณาบัญชีที่บันทึกในสมุดรายวันทั่วไป โดยดูว่าได้เดบิตและเครดิตบัญชีอะไรบ้าง

20

ตัวอย่างเช่น

21

สวดยอดไปเลยลูกเพ่.... ส่วนที่2 เปิดบัญชีแยกประเภทที่เกี่ยวข้องซึ่งในที่นี้มี 2 บัญชี คือ บัญชีเงินสด และบัญชีทุน ที่ยกตัวอย่างมาจากข้อที่ 1 แต่ปกติกิจการจะต้องเปิดบัญชีตามผังบัญชี ไว้แล้วดังนี้

22

ส่วนข้อ 3 คือ ผ่านให้พิจารณาจากสมุดรายงายวันทั่วไป โดยมีขั้นตอนดังนี้

เติมวัน เดือน ปี ในช่องที่กำหนด บันทึกรายการที่บัญชีเงินสดด้านเดบิต บันทึกรายการที่บัญชีที่บันทึกทุน อ้างอิงเลขหน้าของสมุดรายวันทั่วไป

23

จัดทำโดย นาย ณัฐพงษ์ สุจิต เลขที่ 13 น.ส. เจนจิรา เคนเหลื่อม เลขที่ 21

นาย ณัฐพงษ์ สุจิต เลขที่ 13 น.ส. เจนจิรา เคนเหลื่อม เลขที่ 21 น.ส. สุไลญา อินทโชติ เลขที่ 36 น.ส. ปาลิตา ประเสริฐศรี เลขที่ 37 น.ส. กุลธิดา บุญประโคน เลขที่ 51

งานนำเสนอที่คล้ายกัน

>")

>")