ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การปฏิบัติตามคำพิพากษาศาลปกครองกรณี ปตท. : แนวทางและผลกระทบ

การปฏิบัติตามคำพิพากษาศาลปกครองกรณี ปตท. : แนวทางและผลกระทบ ชื่นชม สง่าราศรี กรีเซน เศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ วันพุธที่ 9 มกราคม 2551

2

คำพิพากษา* เมื่อ ปตท. เปลี่ยนสภาพไปเป็นบริษัทมหาชนจำกัด บมจ. ปตท. มีสถานะเป็นนิติบุคคลเอกชน จึงไม่อาจมีอำนาจมหาชนของรัฐ รวมทั้งไม่อาจถือกรรมสิทธิ์ในทรัพย์สินของ ปตท. ที่ได้มาจากการใช้อำนาจมหาชนของรัฐอันเป็นสาธารณสมบัติของแผ่นดินแทนรัฐได้ จึงต้องโอนสาธารณสมบัติของแผ่นดินดังกล่าวกลับไปเป็นของรัฐ (หน้า 78-79) พิพากษาให้ผู้ถูกฟ้องคดีทั้งสี่ ร่วมกันกระทำการแบ่งแยก (หน้า 87) ทรัพย์สินในส่วนที่เป็นสาธารณสมบัติของแผ่นดิน สิทธิการใช้ที่ดินเพื่อวางระบบการขนส่งปิโตรเลียมทางท่อ แยกอำนาจและสิทธิ ในส่วนที่เป็นอำนาจมหาชนของรัฐออกจากอำนาจและสิทธิของ บมจ.ปตท. ให้ บมจ.ปตท. ยังคงมีสิทธิในการใช้ที่ราชพัสดุหรือสาธารณสมบัติของแผ่นดินที่ ปตท. เคยมีอยู่ต่อไป โดยต้องจ่ายค่าตอบแทนเป็นรายได้แผ่นดินตามที่กระทรวงการคลังกำหนด (หน้า 79) *ฉบับเต็ม Download ได้จาก

พิพากษาให้ผู้ถูกฟ้องคดีทั้งสี่ ร่วมกันกระทำการแบ่งแยก (หน้า 87) ทรัพย์สินในส่วนที่เป็นสาธารณสมบัติของแผ่นดิน. สิทธิการใช้ที่ดินเพื่อวางระบบการขนส่งปิโตรเลียมทางท่อ. แยกอำนาจและสิทธิ ในส่วนที่เป็นอำนาจมหาชนของรัฐออกจากอำนาจและสิทธิของ บมจ.ปตท. ให้ บมจ.ปตท. ยังคงมีสิทธิในการใช้ที่ราชพัสดุหรือสาธารณสมบัติของแผ่นดินที่ ปตท. เคยมีอยู่ต่อไป โดยต้องจ่ายค่าตอบแทนเป็นรายได้แผ่นดินตามที่กระทรวงการคลังกำหนด (หน้า 79) *ฉบับเต็ม Download ได้จาก")

3

การโอนทรัพย์สินและ สิทธิเหนือที่ดินเพื่อการวางระบบท่อ

แนวปฏิบัติของ ครม. ตามที่รายงานในสื่อต่าง ๆ ที่ดินได้มาจากการเวนคืน จำนวน 32 ไร่ ในเขต จ.สมุทรปราการ ฉะเชิงเทรา ชลบุรี และระยอง มูลค่า ล้านบาท สิทธิเหนือที่ดินของเอกชนซึ่ง ปตท. ได้มาโดยใช้อำนาจมหาชน มูลค่า 1,124 ล้านบาท ระบบท่อส่งก๊าซ/น้ำมันเฉพาะส่วนที่อยู่ในที่ดินของเอกชนตาม (2) ข้างต้น โครงการท่อบางปะกง –วังน้อย โครงการท่อชายแดนไทย-พม่า – ราชบุรี โครงการท่อราชบุรี – วังน้อย มูลค่ารวม 14,008 ล้านบาท รวมมูลค่าทั้งสิ้น 15,139 ล้านบาท *มูลค่าทางบัญชี ณ 30 ก.ย. 44

ข้างต้น. โครงการท่อบางปะกง –วังน้อย. โครงการท่อชายแดนไทย-พม่า – ราชบุรี โครงการท่อราชบุรี – วังน้อย. มูลค่ารวม 14,008 ล้านบาท. รวมมูลค่าทั้งสิ้น 15,139 ล้านบาท. *มูลค่าทางบัญชี ณ 30 ก.ย. 44.")

4

ณ 31 ธันวาคม 2549 ระบบท่อก๊าซธรรมชาติ ของ บมจ.ปตท. มีดังนี้

ระบบท่อส่งก๊าซบนบกความยาว 1,384 กม. ระบบท่อส่งก๊าซในทะเลความยาว 1,369 กม. ระบบท่อจัดจำหน่ายความยาว 770 กม. รวมความยาวท่อส่ง 2,753 กม. รวมความยาวท่อส่ง+ท่อจำหน่าย 3,523 กม. แนว ครม.: ท่อชายแดนพม่า-ราชบุรี-วังน้อย 51% ท่อบางปะกง-วังน้อย 77% Source:

5

ที่มา: บมจ.ปตท. รายงาน 56-1 ปิ 2549

6

ประเด็นคำถามต่อแนวปฏิบัติของ ครม.

ถ้า สิทธิเหนือพื้นที่เอกชน คือ สิทธิอันเกิดจากการใช้อำนาจมหาชนของรัฐ “เป็นไปเพื่อกิจการของรัฐ” “ปตท. กระทำการในฐานะที่เป็นองค์การของรัฐ” ดังนั้น = “ทรัพยสิทธิของรัฐและเป็นอสังหาริมทรัพย์อันเป็น สาธารณสมบัติของแผ่นดิน” แล้ว สิทธิเหนือพื้นที่สาธารณะและสาธารณสมบัติของแผ่นดิน = ทรัพยสิทธิของเอกชน หรือ ของรัฐ ?? ระบบท่อก๊าซ/น้ำมันส่วนที่เหลือซึ่งวางในที่สาธารณสมบัติของแผ่นดิน ควรโอนกลับสู่รัฐ? “อสังหาริมทรัพย์สำหรับพลเมืองใช้หรือสงวนไว้เพื่อประโยชน์ของพลเมืองใช้ร่วมกัน เป็นต้นว่า ที่ชายตลิ่ง ทางน้ำ ทางหลวง ทะเลสาบ” แม้ไม่เป็นที่ราชพัสดุ แต่เป็น “สาธารณสมบัติของแผ่นดิน” (ตาม พ.ร.บ.ที่ราชพัสดุ พ.ศ. 2518, คำพิพากษา น. 76)

")

7

อำนาจมหาชนของรัฐและสิทธิต่างๆ ที่ได้มอบให้ ปตท. ตาม พ.ร.บ. ปตท.

ที่มา เอกสาร กพช.

8

อำนาจมหาชนเหนือพื้นที่เอกชน

ที่มา เอกสาร กพช.

9

อำนาจมหาชนในการวางระบบท่อ

อำนาจมหาชนเหนือที่ สาธารณสมบัติของแผ่นดิน อำนาจมหาชนเหนือที่ สาธารณสมบัติของแผ่นดิน ที่มา เอกสาร กพช.

10

ณ 31 ธันวาคม 2549 ระบบท่อก๊าซธรรมชาติ ของ บมจ.ปตท. มีดังนี้

ระบบท่อส่งก๊าซบนบกความยาว 1,384 กม. ระบบท่อส่งก๊าซในทะเลความยาว 1,369 กม. ระบบท่อจัดจำหน่ายความยาว 770 กม. รวมความยาวท่อส่ง 2,753 กม. รวมความยาวท่อส่ง+ท่อจำหน่าย 3,523 กม. แนวที่รัฐได้ประโยชน์สูงสุด: โอนคืนระบบท่อก๊าซทั้งหมด ? Source:

11

ท่อและโรงแยกก๊าซของ TTM: ทรัพย์สินตกสำรวจ ?

ปตท. ได้รับมอบหมายจากรัฐบาลไทยให้กระทำการแทนรัฐในฐานะองค์กรของรัฐในการแสวงประโยชน์จากพื้นที่ทับซ้อนในเขตไหล่ทวีปบริเวณอ่าวไทยตอนล่าง (พื้นที่ JDA) และดำเนินการร่วมทุนกับมาเลเซียในโครงการท่อส่งก๊าซและโรงแยกก๊าซฯไทย-มาเลเซีย บริษัท TTM ได้เริ่มแยกก๊าซที่ได้จากพื้นที่ JDA มาเป็นก๊าซหุงต้ม และส่งออกทั้งก๊าซธรรมชาติและก๊าซหุงต้มทั้งหมดไปยังประเทศมาเลเซียแล้ว

และดำเนินการร่วมทุนกับมาเลเซียในโครงการท่อส่งก๊าซและโรงแยกก๊าซฯไทย-มาเลเซีย. บริษัท TTM ได้เริ่มแยกก๊าซที่ได้จากพื้นที่ JDA มาเป็นก๊าซหุงต้ม และส่งออกทั้งก๊าซธรรมชาติและก๊าซหุงต้มทั้งหมดไปยังประเทศมาเลเซียแล้ว.")

12

ท่อและโรงแยกก๊าซของ TTM: ทรัพย์สินตกสำรวจ ? (ต่อ)

ท่อจากแปลง A18 ใน JDA – อ.จะนะ 227 กม. ท่อจาก อ. จะนะ – ชายแดนรัฐเคดาห์ 98 กม. รวมระยะทางทั้งสิ้น 325 กม. โรงแยกก๊าซหน่วยที่ 1 และ 2 ของบริษัท TTM ที่ อ.จะนะ จ.สงขลา ซึ่งการปิโตรเลียมแห่งประเทศไทยได้รับมอบหมายให้ดำเนินการลงทุนร่วมทุนใน TTM ในฐานะองค์การของรัฐ และโรงแยกก๊าซตั้งคร่อมพื้นที่สาธารณะ (แต่ภายหลังถูกถอน)

")

13

การใช้อำนาจรัฐในการวางท่อและสร้างโรงแยกก๊าซของ TTM

14

การใช้อำนาจรัฐในการวางท่อและสร้างโรงแยกก๊าซของ TTM

15

การใช้อำนาจรัฐในการวางท่อและสร้างโรงแยกก๊าซของ TTM

16

การใช้อำนาจรัฐในการวางท่อและสร้างโรงแยกก๊าซของ TTM

17

การใช้อำนาจรัฐในการวางท่อและสร้างโรงแยกก๊าซของ TTM

18

โรงแยกก๊าซ TTM ตั้งคร่อมที่วะกัฟ

19

การแยกอำนาจและสิทธิในส่วนที่เป็นอำนาจมหาชน

แนวปฏิบัติของ ครม. ตามที่รายงานในสื่อต่าง ๆ ไม่มีการพูดถึง

20

การแยกอำนาจและสิทธิในส่วนที่เป็นอำนาจมหาชน แนวปฏิบัติที่รัฐได้ประโยชน์สูงสุด

ควร(ใช้อำนาจบริหาร)โอนคืน 1. อำนาจมหาชนในการผูกขาดกิจการขนส่งก๊าซและใช้ประโยชน์จากระบบท่อส่งก๊าซซึ่งเป็นสาธารณสมบัติ อย่างไรก็ดี ศาลปกครองสูงสุดได้ให้สิทธิ บมจ. ปตท. ในการใช้ที่ราชพัสดุ หรือสาธารณสมบัติของแผ่นดินที่ ปตท. เคยมีอยู่ (ท่อเส้นที่ 1-2) ต่อไป ส่วนทั้งท่อเส้นที่ 3และ4 ในอนาคต ไม่เป็นสิทธิผูกขาดของ บมจ. ปตท. รัฐมีอำนาจและสิทธิในการบริหารจัดการในทางที่เกิดประโยชน์สูงสุดต่อประเทศ 2. อำนาจและสิทธิในการแสวงหาประโยชน์จากทรัพยากรในพื้นดินใต้ทะเลในพื้นที่พัฒนาร่วมในเขตไหล่ทวีปบริเวณอ่าวไทยตามกฎหมายว่าด้วยองค์กรร่วมไทย-มาเลเซีย และกฎหมายว่าด้วยองค์กรร่วมอื่นในลักษณะเดียวกัน รวมทั้งอำนาจและสิทธิในการดำเนินการร่วมกับมาเลเซีย หรือประกาศอื่น ๆ แล้วแต่กรณี ในการแสวงหาประโยชน์ หรือดำเนินการใดๆในธุรกิจต่อเนื่อง ต้องโอนกลับไปเป็นของรัฐ

โอนคืน. 1. อำนาจมหาชนในการผูกขาดกิจการขนส่งก๊าซและใช้ประโยชน์จากระบบท่อส่งก๊าซซึ่งเป็นสาธารณสมบัติ อย่างไรก็ดี ศาลปกครองสูงสุดได้ให้สิทธิ บมจ. ปตท. ในการใช้ที่ราชพัสดุ หรือสาธารณสมบัติของแผ่นดินที่ ปตท. เคยมีอยู่ (ท่อเส้นที่ 1-2) ต่อไป. ส่วนทั้งท่อเส้นที่ 3และ4 ในอนาคต ไม่เป็นสิทธิผูกขาดของ บมจ. ปตท. รัฐมีอำนาจและสิทธิในการบริหารจัดการในทางที่เกิดประโยชน์สูงสุดต่อประเทศ. 2. อำนาจและสิทธิในการแสวงหาประโยชน์จากทรัพยากรในพื้นดินใต้ทะเลในพื้นที่พัฒนาร่วมในเขตไหล่ทวีปบริเวณอ่าวไทยตามกฎหมายว่าด้วยองค์กรร่วมไทย-มาเลเซีย และกฎหมายว่าด้วยองค์กรร่วมอื่นในลักษณะเดียวกัน รวมทั้งอำนาจและสิทธิในการดำเนินการร่วมกับมาเลเซีย หรือประกาศอื่น ๆ แล้วแต่กรณี ในการแสวงหาประโยชน์ หรือดำเนินการใดๆในธุรกิจต่อเนื่อง ต้องโอนกลับไปเป็นของรัฐ.")

21

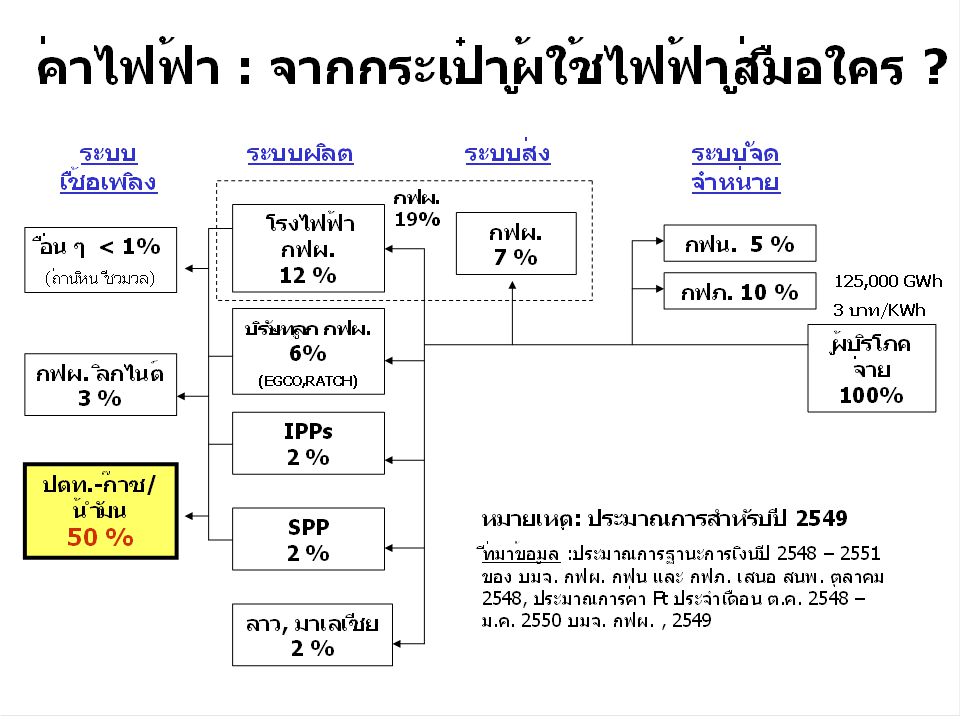

รายได้จากค่าผ่านท่อก๊าซ

ปี Q3 รายได้จากค่าผ่านท่อที่ผ่านมา ประกันกำไรสูงที่ IRROE 16-18% ทั้งๆที่ผูกขาด ความเสี่ยงน้อย และเป็นกิจการสาธารณูปโภค การกำกับหละหลวม: กรรมการ กพช. บางส่วนมีผลประโยชน์ทับซ้อน กำไรสุทธิ 53% ก่อนหักภาษี รายได้จากค่าผ่านท่อ ต้นทุน 47% - ค่าเสื่อม -ดอกเบี้ย -ค่าดำเนินการ -ค่าบำรุงรักษา ที่มา: บทวิเคราะห์หุ้น PTT ของ บล. เคจีไอ จำกัด (มหาชน) 17 ธันวาคม 2550

17 ธันวาคม")

22

หลักการการคิดค่าเช่าหลังคำพิพากษา

ก่อน หลัง กำไรสูงเกินควรที่ผ่านมาของ บมจ.ปตท. ถือเป็น “ลาภที่ไม่ควรได้” รัฐควรรื้อเกณฑ์การคำนวณค่าผ่านท่อให้เป็นธรรมและเหมาะสมกับกิจการสาธารณูปโภคที่ผูกขาด ผลจากการคิดค่าเช่า ควรเป็น win-win สำหรับ รัฐ-ผู้บริโภค ลดภาระผู้บริโภค กำไร ปตท. 53% ก่อนหักภาษี กำไร ปตท. ในอัตราที่เป็นธรรม ค่าเช่าท่อ (รายได้เข้ารัฐ) รายได้จากค่าผ่านท่อ ต้นทุน 47% - ค่าเสื่อม -ดอกเบี้ย -ค่าดำเนินการ -ค่าบำรุงรักษา ต้นทุน 47% - ค่าเสื่อม -ดอกเบี้ย -ค่าดำเนินการ -ค่าบำรุงรักษา

รายได้จากค่าผ่านท่อ. ต้นทุน 47% - ค่าเสื่อม. -ดอกเบี้ย. -ค่าดำเนินการ. -ค่าบำรุงรักษา. ต้นทุน 47% - ค่าเสื่อม. -ดอกเบี้ย. -ค่าดำเนินการ. -ค่าบำรุงรักษา.")

24

การผูกขาดของ ปตท. กับ การเก็บ “ค่าหัวคิว”

การจัดหาและจำหน่ายก๊าซ: ในปัจจุบัน บมจ. ปตท. คิดค่าตอบแทนในการจัดหาและจัดจำหน่ายก๊าซธรรมชาติ (Margin) หรือ “ค่าหัวคิว” ในฐานะที่เป็นพ่อค้าคนกลางผูกขาดการซื้อ-ขายก๊าซ บวก “ค่าหัวคิว” ในอัตราร้อยละ –33 ของราคาเนื้อก๊าซเฉลี่ย ดังนั้นหากผู้ใช้ก๊าซ และผู้ขุดเจาะก๊าซสามารถซื้อขายตรงได้ โดยไม่จำเป็นต้องผ่านพ่อค้าคนกลาง ก็ไม่จำเป็นต้องจ่ายค่าหัวคิว ซึ่งจะทำให้ลดต้นทุนค่าไฟฟ้าได้ถึงปีละประมาณ 3,500 ล้านบาท

หรือ ค่าหัวคิว ในฐานะที่เป็นพ่อค้าคนกลางผูกขาดการซื้อ-ขายก๊าซ. บวก ค่าหัวคิว ในอัตราร้อยละ –33 ของราคาเนื้อก๊าซเฉลี่ย. ดังนั้นหากผู้ใช้ก๊าซ และผู้ขุดเจาะก๊าซสามารถซื้อขายตรงได้ โดยไม่จำเป็นต้องผ่านพ่อค้าคนกลาง ก็ไม่จำเป็นต้องจ่ายค่าหัวคิว ซึ่งจะทำให้ลดต้นทุนค่าไฟฟ้าได้ถึงปีละประมาณ 3,500 ล้านบาท.")

25

การผูกขาดของ ปตท. กับ การ “เอื้ออาทร” ราคาก๊าซให้โรงแยกก๊าซ

แต่เดิมโรงแยกก๊าซฯ จะได้รับการสนับสนุนจากรัฐ ในฐานะที่ ปตท. เป็น รัฐวิสาหกิจ แต่ปัจจุบัน ปตท. เป็น บริษัทเอกชน ธุรกิจโรงแยกก๊าซฯ ของ ปตท. ได้รับอภิสิทธิ์ในการใช้ก๊าซราคาถูกกว่าผู้ใช้ก๊าซอื่น (โดยเฉพาะ กฟผ. ซึ่งเป็นรัฐวิสาหกิจและเป้นผู้ใช้ก๊าซรายใหญ่ที่สุดของประเทศ) โดย ปตท. ขายก๊าซให้โรงแยกก๊าซฯ ในราคาประมาณ 150 บาท (ไม่รวมค่าผ่านท่อ) ในขณะที่ขายให้ กฟผ. ในราคา 180 บาท (ไม่รวมค่าผ่านท่อ) โรงแยกก๊าซฯของ ปตท. ไม่ได้แค่ผลิตก๊าซหุงต้มเพื่อใช้ในประเทศเท่านั้น แต่ยังส่งออกผลิตภัณฑ์ต่างๆ ส่งออกนอกประเทศทำกำไรให้กับบริษัท ปตท.ได้สูงถึง 15,000 ล้านบาท/ปี (สูงกว่ากำไรจากท่อก๊าซ ทั้งๆที่วงเงินลงทุนต่ำกว่าหลายเท่าตัว)

โดย ปตท. ขายก๊าซให้โรงแยกก๊าซฯ ในราคาประมาณ 150 บาท (ไม่รวมค่าผ่านท่อ) ในขณะที่ขายให้ กฟผ. ในราคา 180 บาท (ไม่รวมค่าผ่านท่อ) โรงแยกก๊าซฯของ ปตท. ไม่ได้แค่ผลิตก๊าซหุงต้มเพื่อใช้ในประเทศเท่านั้น แต่ยังส่งออกผลิตภัณฑ์ต่างๆ ส่งออกนอกประเทศทำกำไรให้กับบริษัท ปตท.ได้สูงถึง 15,000 ล้านบาท/ปี (สูงกว่ากำไรจากท่อก๊าซ ทั้งๆที่วงเงินลงทุนต่ำกว่าหลายเท่าตัว)")

26

การผูกขาดของ ปตท. กับผลประโยชน์ทับซ้อนกรณี ปตท.สผ.

บมจ.ปตท. ผูกขาดการซื้อขายก๊าซ แต่ขณะเดียวกันก็มี ปตท.สผ. เป็นบริษัทลูก ปตท. ซึ่งเป็นคู่สัญญาขายก๊าซให้ ปตท. ปตท. ถือหุ้นอยู่ถึง 66.4% ก๊าซที่ ปตท. ซื้อจากแหล่งในอ่าวไทยที่ ปตท.สผ. ร่วมทุนมีราคาแพงกว่า แหล่งอื่น ๆ ถึง 28% ก๊าซที่ซื้อจากแหล่งในพม่าที่ ปตท.สผ. ร่วมทุนมีราคาแพงกว่าแหล่งอื่น ๆ ถึง 72%) หมายถึง แหล่งก๊าซฯที่ ปตท.สผ. ร่วมทุน ที่มา: กฟผ.

หมายถึง แหล่งก๊าซฯที่ ปตท.สผ. ร่วมทุน. ที่มา: กฟผ.")

27

ประโยชน์ในการลดค่าไฟฟ้าหากโอนอำนาจและกิจการผูกขาดกลับคืนเป็นของรัฐ

ประโยชน์ในการลดค่าไฟฟ้า (ลดค่าก๊าซซึ่งเป็นต้นทุนหลักในการผลิตไฟฟ้า) 1. อัตราค่าผ่านท่อ ปรับใช้เกณฑ์การเงินเท่ากิจการไฟฟ้า (แทนการประกันกำไรสูงเกินควรดังในปัจจุบันที่ IRROE = 18%) 6000 ล้านบาท/ปี ? 2. เกลี่ยราคาก๊าซที่ขายโรงไฟฟ้า และโรงแยกก๊าซของ ปตท. ให้เท่ากันไม่เลือกปฏิบัติ > 5000 ล้านบาท/ปี 3. ยกเลิกการเก็บค่าหัวคิวกับโรงไฟฟ้าจากการเป็นพ่อค้าคนกลางผูกขาดท่อก๊าซ ~ 3500 ล้านบาท/ปี 4. ยุติการเอื้อประโยชน์ให้ ปตท.สผ. ด้วยการรับซื้อก๊าซฯแพงผิดปกติ ประเมินค่าไม่ได้ เนื่องจากไม่สามารถเข้าถึงข้อมูล รวมค่าไฟฟ้าลดลงได้ > 14,500 ล้านบาท/ปี

1. อัตราค่าผ่านท่อ ปรับใช้เกณฑ์การเงินเท่ากิจการไฟฟ้า (แทนการประกันกำไรสูงเกินควรดังในปัจจุบันที่ IRROE = 18%) 6000 ล้านบาท/ปี 2. เกลี่ยราคาก๊าซที่ขายโรงไฟฟ้า และโรงแยกก๊าซของ ปตท. ให้เท่ากันไม่เลือกปฏิบัติ > 5000 ล้านบาท/ปี 3. ยกเลิกการเก็บค่าหัวคิวกับโรงไฟฟ้าจากการเป็นพ่อค้าคนกลางผูกขาดท่อก๊าซ. ~ 3500 ล้านบาท/ปี 4. ยุติการเอื้อประโยชน์ให้ ปตท.สผ. ด้วยการรับซื้อก๊าซฯแพงผิดปกติ ประเมินค่าไม่ได้ เนื่องจากไม่สามารถเข้าถึงข้อมูล. รวมค่าไฟฟ้าลดลงได้ > 14,500 ล้านบาท/ปี")

28

บทบาทหน้าที่ของรัฐบาล = ?

“รายงานข่าวยังระบุอีกว่า นายฉลองภพ ได้พยายามส่งเรื่องให้คณะกรรมการกฤษฎีกาตีความเรื่องการโอนคืนท่อก๊าซของ ปตท. ตามคำสั่งศาลปกครองถูกต้องครบถ้วนหรือไม่ เพราะเห็นว่าเป็นจำนวนที่น้อยเกินไป เนื่องจากในช่วงท้ายของคำพิพากษาได้ระบุไว้ทรัพย์ที่เป็นของแผ่นดินต้องโอนคืนให้คลังทั้งหมด ซึ่งน่าจะรวมถึงท่อก๊าซที่ผ่านป่าสงวน และในทะเล ที่ทางปตท. ไม่โอนคืนให้คลังโดยอ้างว่าไม่ได้เป็นที่ราชพัสดุ แหล่งข่าววงในเปิดเผยว่า เหตุผลที่นายฉลองภพ ได้ถอนเรื่องดังกล่าว โดยมีแรงกดดันจากรัฐมนตรีร่วมรัฐบาล เพราะเกรงว่าการดำเนินการดังกล่าวจะส่งผลกระทบกับฐานะและราคาหุ้นของ ปตท. และเรื่องนี้ไม่ได้เป็นหน้าที่ของคลังที่ต้องถาม เพราะเป็นเรื่องของมูลนิธิคุ้มครองผู้บริโภค ที่ฟ้อง ปตท. กับศาลปกครอง ดังนั้นควรให้ศาลปกครองพิจารณาว่า ปตท. ได้ดำเนินการตามคำพิพากษาครบสมบูรณ์หรือไม่” ที่มา: ผู้จัดการออนไลน์8 มกราคม :49 น..

งานนำเสนอที่คล้ายกัน

กลุ่ม Tsunami2.>")

>")