สาเหตุของความขัดแย้ง ความเหลื่อมล้ำทางเศรษฐกิจ การสร้างลัทธิหรือความเชื่อ จากอุดมการณ์ เพื่อผลประโยชน์ คอรัปชั่น

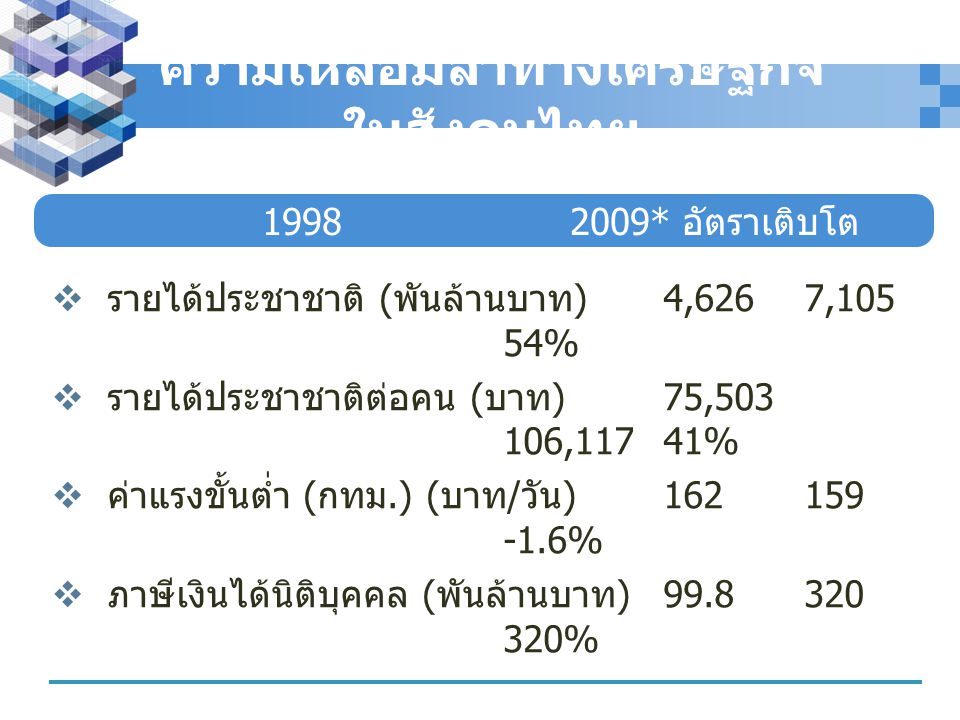

ความเหลื่อมล้ำทางเศรษฐกิจในสังคมไทย 1998 2009* อัตราเติบโต รายได้ประชาชาติ (พันล้านบาท) 4,626 7,105 54% รายได้ประชาชาติต่อคน (บาท) 75,503 106,117 41% ค่าแรงขั้นต่ำ (กทม.) (บาท/วัน) 162 159 -1.6% ภาษีเงินได้นิติบุคคล (พันล้านบาท) 99.8 320 320% * มูลค่าแท้จริง (ปรับอัตราเงินเฟ้อ) โดย 1998 เป็นปีฐาน

ความเหลื่อมล้ำทางเศรษฐกิจในสังคมไทย เจ้าของทุนได้รับส่วนแบ่งจากการพัฒนาเศรษฐกิจมากที่สุด ภาคเกษตรและแรงงานคนไม่ชำนาญ ได้รับส่วนแบ่งน้อย (Worse off) (คนส่วนใหญ่ของประเทศ = 70%) แรงงานไม่ชำนาญ มีอัตราเพิ่มสูง แต่มีส่วนแบ่งรายได้น้อย แรงงานไม่ชำนาญ ส่วนใหญ่ทำงานในเมือง ได้สัมผัสกับความไม่เป็นธรรมและระบบอภิสิทธิชนโดยตรง ภาคการผลิตและบริการที่ไม่เป็นทางการมีจำนวนเพิ่มมาก และมีรายได้คล้ายคลึงกับแรงงานไม่ชำนาญ ผู้มีอำนาจและมีโอกาส เอาเปรียบผู้ด้อยอำนาจและด้อยโอกาส ปัญหาความเหลื่อมล้ำทางเศรษฐกิจมีจริง

แนวทางการแก้ปัญหา สร้างโอกาสและเน้นการกระจายรายได้ กระบวนการงบประมาณ กระบวนการภาษี รัฐสวัสดิการ ธรรมาภิบาล สร้างความเป็นธรรมในสังคม ลดคอรัปชัน ลดระบบอภิสิทธิชน ฯลฯ

กระบวนการงบประมาณ โครงสร้างงบประมาณปี 2553 – 2554 โครงสร้างงบประมาณ (ล้านบาท) 2553 2554 วงเงินงบประมาณรายจ่าย 1,700,000 2,070,000 (สัดส่วนต่อ GDP) (17.5%) (20.0%) รายจ่ายประจำ 1,434,710 1,662,604 (สัดส่วนต่องบประมาณ) (84.4%) (80.3%) รายจ่ายเพื่อชดใช้เงินคงคลัง - 30,346 (สัดส่วนต่องบประมาณ) - (1.5%) รายจ่ายลงทุน 214,369 344,495 (สัดส่วนต่องบประมาณ) (12.6%) (16.6%) รายจ่ายชำระคืนต้นเงินกู้ 50,921 32,555 (สัดส่วนต่องบประมาณ) (3.0%) (1.5%)

กระบวนการงบประมาณ โครงสร้างงบประมาณปี 2553 – 2554 2553 2554 2553 2554 รายรับ (ล้านบาท) 1,700,000 2,070,000 รายได้ 1,350,000 1,650,000 เงินกู้ 350,000 420,000 GDP 9,726,200 10,358,400

การสร้างความเชื่อมั่นของประเทศ 7.8% การสร้างความมั่นคงรัฐ 9.0% งบประมาณรายจ่ายประจำปีงบประมาณ 2554 จำแนกตามยุทธศาสตร์การจัดสรรงบประมาณ การสร้างความเชื่อมั่นของประเทศ 7.8% การสร้างความมั่นคงรัฐ 9.0% การพัฒนาสังคม คุณภาพชีวิตและลดความเหลื่อมล้ำทางสังคม 30.2% การจัดการเศรษฐกิจให้ขยายตัวได้อย่างมีเสถียรภาพและยั่งยืน 10.6% การบริหารจัดการทรัพยากรธรรมชาติและสิ่งแวดล้อม 1.8% การพัฒนาวิทยาศาสตร์ เทคโนโลยี การวิจัยและนวัตกรรม 0.9% การต่างประเทศและเศรษฐกิจระหว่างประเทศ 0.4% การบริหารจัดการบ้านเมืองที่ดี 14.7% ค่าดำเนินการภาครัฐ 24.6%

ศักยภาพการแข่งขันของไทย อันดับที่ 26 จาก 57 ประเทศทั่วโลก (2009) ประสิทธิภาพและผลิตภัณฑ์ Productivity & Efficiency อันดับ 50 Labor Market อันดับ 7 Finance อันดับ 22 Management Practice อันดับ 15 Attitude & Value อันดับ 19

ศักยภาพการแข่งขันของไทย โครงสร้างพื้นฐาน Basic Infrastructure อันดับ 29 Technological Infrastructure อันดับ 36 Scientific Infrastructure อันดับ 40 Health & Environment อันดับ 50 Education อันดับ 47

โครงสร้างการจ่ายภาษี (หน่วย : ล้านบาท) 2549 2550 2551 ภาษีเงินได้นิติบุคคลที่จดทะเบียนในตลาด 68,076 85,773 70,594 ภาษีเงินได้นิติบุคคลรวมทั้งระบบ 300,524 328,468 310,414 สัดส่วน (%) 22.65 26.11 22.74 ภาษีทีเสียต่อบริษัทในตลาด 128.45 159.43 131.46 ภาษีที่เสียต่อบริษัทนอกตลาด 0.71 0.72 0.72

วัตถุประสงค์การเก็บภาษีของรัฐบาล เพื่อหารายได้ เพื่อลดปัญหา bad externalities เพื่อสนับสนุนการส่งออกและการเติบโต เพื่อปัองกันอุตสาหกรรมภายในประเทศ เพื่อการกระจายรายได้ให้เท่าเทียมกัน เพื่อรักษาสิ่งแวดล้อมและคุณภาพชีวิต เพื่อรักษาเสถียรภาพของระบบเศรษฐกิจ

ปัญหาคอรัปชันในประเทศทย คอรัปชันเป็นศัตรูของการพัฒนาความก้าวหน้าของมวลมนุษย์

ผลกระทบของคอรัปชัน เกิดความเสียหาย ไม่เป็นธรรม ผู้บริสุทธิ์เสียเปรียบ กฎหมายขาดความศักดิ์สิทธิ์ การใช้ทรัพยากรขาดประสิทธิภาพ ผู้บริสุทธิ์ต้องรับภาระภาษี ผู้บริสุทธิ์ต้องซื้อของแพง ระบบการค้าขายไม่มีมาตรฐาน สร้างวัฒนธรรมที่เลวร้ายต่อสังคม ทำลายความสงบสุข

ผลสำรวจปัญหาการทุจริตในประเทศไทย

ผลสำรวจปัญหาการทุจริตในประเทศไทย

ผลสำรวจปัญหาการทุจริตในประเทศไทย

ผลสำรวจปัญหาการทุจริตในประเทศไทย

ผลสำรวจปัญหาการทุจริตในประเทศไทย

การแก้ปัญหาคอรัปชัน ทัศนคติผู้นำ ปลูกฝังทัศนคติทุกวงการและทุกระดับ ช่วยกันต่อต้านคอรัปชัน การบังคับใช้กฎหมาย