ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

หน่วยที่ 13 การจัดทำรายงาน

2

รายงาน การจัดทำรายงาน ( หน่วยที่ 13 ) สอนโดย อาจารย์ บุญผ่อง สายเพ็ชร

เรื่อง การจัดทำรายงาน ( หน่วยที่ 13 ) สอนโดย อาจารย์ บุญผ่อง สายเพ็ชร จัดทำโดย นางทิพย์กมล เวชชศาสตร์ นางสาวสุนิษา แสนพันนา นางสาวพนิดา รินหวัน ชั้น ปวส. 1/27 รายงานนี้เป็นส่วนหนึ่งของวิชา ระบบบัญชี ปีการศึกษา 2553

สอนโดย. อาจารย์ บุญผ่อง สายเพ็ชร. จัดทำโดย. นางทิพย์กมล เวชชศาสตร์ นางสาวสุนิษา แสนพันนา. นางสาวพนิดา รินหวัน. ชั้น ปวส. 1/27. รายงานนี้เป็นส่วนหนึ่งของวิชา ระบบบัญชี ปีการศึกษา")

3

ความสำคัญและวัตถุประสงค์ของการจัดทำรายงาน

ระบบบัญชีที่ดีจะต้องมีการจัดทำรานงาน เพื่อให้ทราบความ เคลื่อนไหวของธุรกิจ การจัดทำรายงานนี้ เป็นรายงานทางการเงินของ ธุรกิจ อาจทำขึ้นเมื่อสิ้นระยะเวลาใดเวลาหนึ่ง ตามระยะเวลาที่ธุรกิจจะ นำมาใช้ประโยชน์ ซึ่งผู้วางระบบบัญชีจะต้องพิจารณาในเรื่องต่างๆ เกี่ยวกับรายงาน ดังนี้ กำหนดให้มีรายงานอะไรบ้าง ระยะเวลาที่จะจัดทำรายงาน รายงานเสนอให้ใคร รูปแบบของรายงานเป็นอย่างไร

4

ความสำคัญและวัตถุประสงค์ของการจัดทำรายงาน (ต่อ)

การจัดทำรายงานทางการเงินของธุรกิจ มีวัตถุประสงค์ที่สำคัญ คือ 1. เพื่อรวบรวมข้อมูลทางการเงิน เสนอต่อฝ่ายบริหารที่จะนำไปใช้ประโยชน์ในการตัดสินใจในการวางแผนกการดำเนินงานของธุรกิจ 2. เพื่อข้อมูลให้แก่บุคคลภายนอกที่เกี่ยวข้องกับธุรกิจ เช่น ผู้ถือหุ้น เจ้าหนี้ ส่วนราชการ และผู้ที่สนใจในธุรกิจ

5

1.รายงานที่เสนอต่อฝ่ายบริหาร

ประเภทของรายงาน รายงานที่ธุรกิจจัดทำขึ้น อาจแบ่งตามประเภทของผู้ใช้ประโยชน์จาก รายงานได้ 3 ประเภท คือ 1.รายงานที่เสนอต่อฝ่ายบริหาร 2.รายงานที่เสนอต่อผู้ถือหุ้นและเจ้าหนี้ของธุรกิจ 3.รายงานที่เสนอต่อทางราชการ 1.1 ฝ่ายบริหารระดับหัวหน้าฝ่ายหรือหัวหน้าแผนก รายงานของฝ่าย บริหารระดับนี้มักจะเป็นรายงานที่เกี่ยวข้องเฉพาะฝ่ายของตน

6

ประเภทของรายงาน (ต่อ)

1.2 รายงานที่เสนอฝ่ายบริหารระดับสูง เป็นข้อมูลให้ฝ่ายบริหารใช้ในการ ตัดสินใจเกี่ยวกับการดำเนินงานของธุรกิจ และยังใช้ในการวางแผนธุรกิจ ในอนาคต ที่สามารถนำไปวิเคราะห์ถูกต้อง ซึ่งได้แก่ 1.รายงานแสดงผลการดำเนินงานของธุรกิจ คือ งบกำไรขาดทุนที่แสดงผล 2.งบกำไรขาดทุน ณ วันสิ้นงวดบัญชี ซึ่งแสดงผลเปรียบเทียบของปีก่อนและปีปัจจุบัน ในงวดบัญชีเดียวกัน 3.งบดุลเปรียบเทียบ ณ วันสิ้นงวดบัญชี ของปีก่อนและปัจจุบัน 4.งบประกอบงบกำไรขาดทุนและงบดุล ซึ่งแสดงยอดเปรียบเทียบในช่วงระยะเวลาเดียวกันของปีก่อนและปีปัจจุบัน และยอดสะสมจนถึงวันแสดง

7

ประเภทของรายงาน ( ต่อ )

ประเภทของรายงาน ( ต่อ ) 2. รายงานที่เสนอต่อผู้ถือหุ้นและเจ้าหนี้ของธุรกิจ รายงานที่เสนอต่อผู้ถือหุ้นและเจ้าของธุรกิจ กรณีที่เป็นบริษัท งบการเงินประจำงวดของบริษัทที่ผู้สอบบัญชีรับอนุญาตได้ตรวจสอบและรับรองแล้ว ซึ่งธุรกิจจะต้องส่งงบกำไรขาดทุน และงบดุลดังกล่าวให้แก่ผู้ถือหุ้น ก่อนวันประชุมสามัญประจำปีของผู้ถือหุ้น ไม่น้อยกว่า 7 วัน ซึ่งตามกฎหมายกำหนดให้มีการประชุมภายใน วัน นับจากวันปิดบัญชี

2. รายงานที่เสนอต่อผู้ถือหุ้นและเจ้าหนี้ของธุรกิจ. รายงานที่เสนอต่อผู้ถือหุ้นและเจ้าของธุรกิจ กรณีที่เป็นบริษัท งบการเงินประจำงวดของบริษัทที่ผู้สอบบัญชีรับอนุญาตได้ตรวจสอบและรับรองแล้ว ซึ่งธุรกิจจะต้องส่งงบกำไรขาดทุน และงบดุลดังกล่าวให้แก่ผู้ถือหุ้น ก่อนวันประชุมสามัญประจำปีของผู้ถือหุ้น ไม่น้อยกว่า 7 วัน ซึ่งตามกฎหมายกำหนดให้มีการประชุมภายใน 120 วัน นับจากวันปิดบัญชี")

8

รายงานที่เสนอต่อทางราชการ

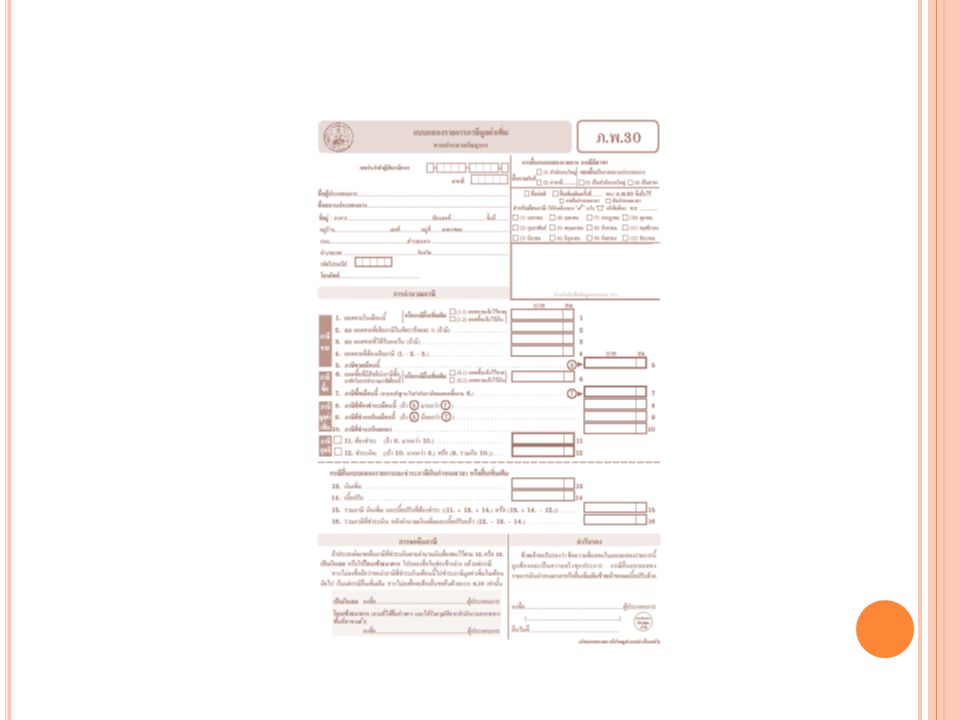

รายงานที่ต้องนำส่งต่อทางราชการ เป็นรายงานที่ต้องจัดทำตามกฎหมายกำหนด และนำส่งหน่วยงานที่เกี่ยวข้อง ตามระยะเวลาที่กำหนด รายงานประเภทนี้จะต้องเป็นรายงานเกี่ยวกับการบัญชีและภาษีอากร จะมีแบบของทางราชการกำหนดไว้ ดังนี้ 3.1 ภ.ง.ด. 1 แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย 3.2 ภ.งด. 1 ก แบบยื่นรายการเกี่ยวกับเงินได้และภาษีหัก ณ ที่จ่าย 3.3 ภ.พ แบบแสดงรายการภาษีมูลค่าเพิ่มของธุรกิจประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม

9

รายงานที่เสนอต่อทางราชการ (ต่อ)

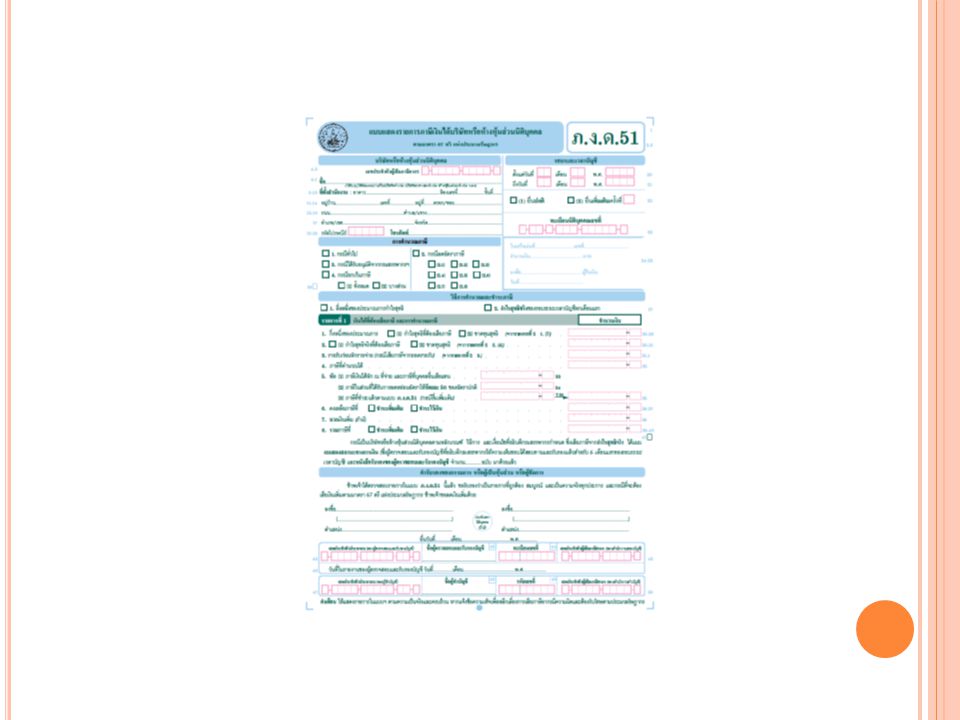

3.4 ภ.ธ แบบแสดงรายการภาษีธุรกิจเฉพาะ สำหรับผู้ประกอบการธุรกิจประเภทที่ต้องเสียภาษีธุรกิจเฉพาะตามประมวลรัษฎากร 3.5 ภ.ง.ด แบบยื่นภาษีเงินได้ของบริษัท ห้างหุ้นส่วนนิติบุคคลตามประมวลรัษฎากร 3.6 ภ.ง.ด แบบยื่นรายการภาษีเงินได้นิติบุคลกลางปี หรือครึ่งรอบระยะเวลาบัญชี 3.7 งบการเงิน หมายถึง การจัดทำข้อมูลทางการเงินของธุรกิจ ประกอบด้วย งบกำไรขาดทุน งบดุล งบแสดงการเปลี่ยนแปลงของผู้ถือหุ้น

14

บรรณานุกรม การสอบบัญขีระดับ ปวส. การจัดทำรายงาน www.108 ACC.COM.

ภาษีอากรตามประมวลรัษฎากร กลุ่มวิชาการภาษีอากร แนวปฎิบัติทางบัญชี กรมบัญชีกลาง กลุ่มระบบบัญชีภาครัฐ

งานนำเสนอที่คล้ายกัน

>")

>")