ดาวน์โหลดงานนำเสนอ

1

Automotive ?

2

Bus

3

Car

4

Car Brands

5

Car Groups

6

(Global Automotive Sale in 2000 52,846,900 units)

Global Sales Peugeot 2.6% Citroen 1.8% Nissan 4.6% Renault 4.1% Dacia&Oth 0.2% VW 6.3% Audi 1.2% SEAT 0.9% Skoda 0.7% Skania&Oth 0.1% GM 15.3% Saab 0.2% Isuzu 0.7% Subaru 1.1% Suzuki 2.6% Fiat 3.8% Alfa Romeo 0.6% Ford 12.5% Jaguar&Others 0.1% Mazda 1.8% Volvo cars 0.8% M-Benz 2.6% Chrysler 6.0% MMC 2.7% Freightliner 0.2% Hyundai 2.3% Kia 1.2% Toyota 8.5% Daihatsu 1.3% Land Rover 0.1% (Global Automotive Sale in ,846,900 units)

")

7

Global Sales

8

Ranking: World Car Production & Domestic Sales 2002

Country Rank Production Dom.Sales Dom% USA 1 12,243,263 17,134,650 140% Japan 2 10,258,534 5,775,681 56% Germany 3 5,478,300 7 2,439,350 45% France 4 3,375,818 5 2,605,765 77% China 3,248,447 3,243,141 99% Korea 6 3,147,584 9 1,622,268 52% Spain 2,828,614 10 1,567,073 55% Canada 8 2,625,236 1,731,383 66% UK 1,819,253 2,885,889 159% Brazil 1,783,205 11 1,472,117 83% Thailand 15 584,954 18 409,362 70%

9

Ranking: World Commercial Car Prod. & Dom. Sales 2002

Country Rank Production Dom.Sales Dom% USA 1 7,226,134 9,034,606 125% China 2 2,160,364 2,121,295 98% Japan 3 1,638,926 1,334,377 81% Canada 4 1,256,233 797,325 64% Mexico 5 634,578 14 265,144 42% Spain 6 562,198 16 228,511 41% Korea 7 496,311 397,058 80% Thailand 8 395,074 11 283,009 72% France 9 367,170 460,694 126% Germany 10 345,900 13 276,550

10

GDP & Population

11

Construction

12

Fork Lifts

13

Military

14

Trucks

15

Suppliers (a few of the big)

")

16

Auto & Autopart Industry in Thailand

17

Automotive industry in Thailand

Thousand Units Ave. Growth 35% per year (1998 – 2005) 39

39.")

18

With ASEAN

19

Automobile Capacity 2004-2007 Capacity 2004 Capacity 2007 Increase

Toyota , , % Nissan , , % Isuzu , , % Ford/Mazda , , % Mitsubishi , , % Honda , , % General Motors , , % Bangchan , , % Thonburi 19, , % Yontrakij , , % BMW , , % Hino , , % Volvo , , % Total ,092, ,747, %

20

Popular Brand and model in Thailand

Market Share of Car Sales in 2005 All types of cars Passenger cars Source: Toyota motor Thailand

21

Number of Vehicle Registered in Thailand

Year Total vehicle under Motor Vehicle Act Total vehicle under Land Transport Act Total 2004 19,814,752 809,967 20,624,719 2003 25,548,694 809,168 26,357,862 2002 23,674,208 822,892 24,497,100 2001 21,760,467 803,869 22,564,336 Source: Department of Land Transport

22

Product Sales& Export for Motorcycle in Thailand

23

Motorcycle Production Capacity

24

Thailand : Hub of ASEAN ใหญ่ที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้

ยอดการผลิตในปี 2548 กว่า 1,125,000 คัน ส่งออกกว่า 440,00 คัน ฐานการผลิตรถกระบะขนาด 1 ตัน ใหญ่เป็นอันดับ 2 ของโลก ผลิต 760,000 คัน ในปี 2548 เป้าหมายในการผลิตเพิ่มเป็น 2 ล้านคัน ในปี 2553

25

Thailand : Hub of ASEAN ผู้ประกอบยานยนต์ 15 บริษัท จาก ญี่ปุ่น, สหรัฐอเมริกา และยุโรป กว่า 700 first-tier suppliers 1,100 second and third-tier suppliers ปี 2548 ยอดผลิตมอเตอร์ไซค์รวมกว่า 3 ล้านคัน ส่งออก 8 แสนคัน

26

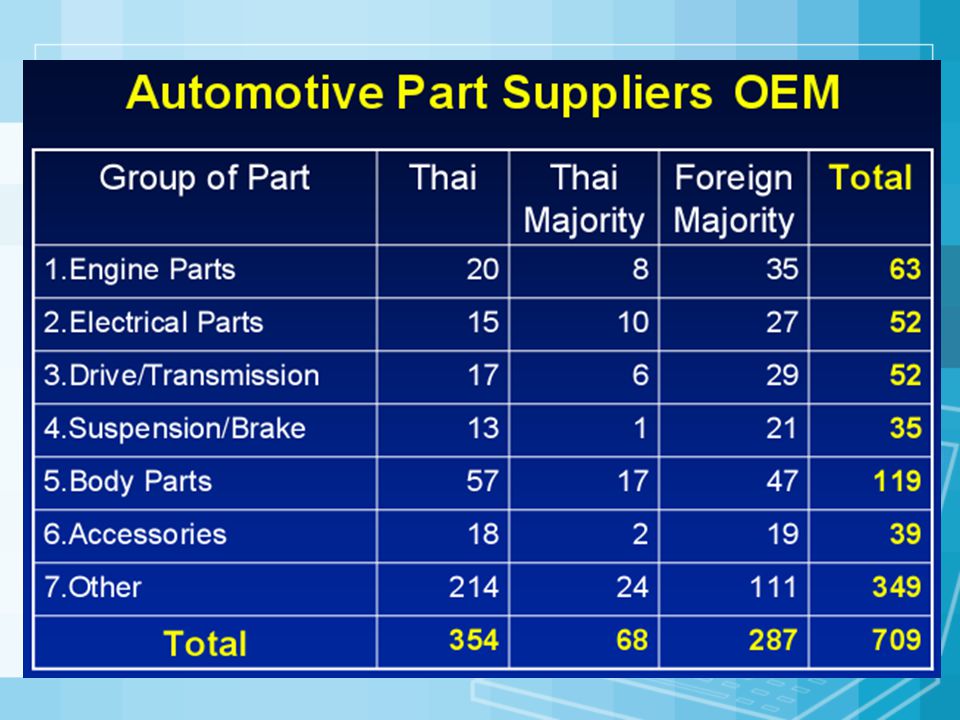

Structure of Manufacturer

LSEs Assembler (15 Companies) Foreign J/V Pure Thai 354 Co. Tier 1 (709 Companies) Foreign Majority 287 Co. Thai Majority 68 Co. Local Suppliers SMEs Tier 2, 3, lowers (1,100 Companies) [* LSEs : Large Scale Enterprises SMEs : Small & Medium Enterprises]

Foreign. J/V. Pure. Thai. 354 Co. Tier 1. (709 Companies) Foreign. Majority. 287 Co. Thai. Majority. 68 Co. Local. Suppliers. SMEs. Tier 2, 3, lowers. (1,100 Companies) [* LSEs : Large Scale Enterprises SMEs : Small & Medium Enterprises]")

27

Automotive Cluster 2nd & 3rd Tier

28

Manufacturer Location

Bangkok Bangchan General Assembly Y.M.C. Assembly Thai Honda Manufacturing Samutprakarn Toyota Motor Thailand Isuzu Motors (Thailand) Siam Nissan Automobile Siam V.M.C. Automobile Thai Auto Work International Vehicles Thai Yamaha Motor Thai Swedish Assembly Hino Motors (Thailand) Thonburi Automotive Assembly Ayudhaya Honda Automobile (Thailand) Pathumthani Thai Suzuki Motor Samutsakorn Thai Rung Union Car Rayong Auto Alliance (Thailand) General Motors (Thailand) BMW Manufacturing (Thailand) Kawasaki Motors Enterprise (Thailand) MMC Sittipol Chachoengsao

Siam Nissan Automobile. Siam V.M.C. Automobile. Thai Auto Work. International Vehicles. Thai Yamaha Motor. Thai Swedish Assembly. Hino Motors (Thailand) Thonburi Automotive Assembly. Ayudhaya. Honda Automobile (Thailand) Pathumthani. Thai Suzuki Motor. Samutsakorn. Thai Rung Union Car. Rayong. Auto Alliance (Thailand) General Motors (Thailand) BMW Manufacturing (Thailand) Kawasaki Motors Enterprise (Thailand) MMC Sittipol. Chachoengsao.")

29

Automotive Parts Location

Rayong Total suppliers: 41 Body Parts: 24%, Engine Parts; Drive, Transmission &Steering Parts: 15% each, Suspension & Brake Parts: 12%, Electrical Parts: 10%, Accessories: 7%, Mold&Die: 2%, Other: 15% Samutprakarn Total suppliers: 158 Body Parts: 22%, Electrical Parts: 15%, Engine Parts; Drive, Transmission &Steering Parts: 8% each, Suspension & Brake Parts: 5%, Mold&Die: 4%, Accessories: 3%, Other: 36% Chonburi Total suppliers: 55 Body Parts: 25%, Engine Parts: 22%, Drive, Transmission &Steering Parts: 15%, Electrical Parts: 9%, Accessories: 5%, Suspension & Brake Parts: 4%, Mold&Die: 4%, Other: 16% Bangkok Total suppliers: 232 Body Parts: 9%, Engine Parts; Electrical Parts; Drive, Transmission &Steering Parts; Accessories: 6% each, Suspension & Brake Parts: 4%, Mold&Die: 3%, Other: 60% Pathumthani Total suppliers: 39 Body Parts: 18%, Engine Parts; Electrical Parts: 13% each, Suspension & Brake Parts: 10%, Drive, Transmission &Steering Parts; Accessories: 8% each, Other: 31%

33

Strength ความสามารถในการผลิต ความเป็นสากลของ OEMs

ความมีเสรีภาพและเสถียรภาพ เป็นจุดศูนย์กลางของภูมิภาค การสนับสนุนที่หลากหลายของอุตสาหกรรม แรงงานที่มีทักษะ ผลิตรถกระบะมากเป็นอันดับสองของโลก สภาพแวดล้อมที่ดีต่อธุรกิจที่เป็นสากล สภาพตลาดภายในประเทศ

34

Weakness ขาดแคลนทรัพยากรบุคคลที่มีความรู้

ระบบการศึกษาที่ยังไม่สอดคล้อง พื้นฐานด้าน IT ต่ำ ไม่มีปัจจัยพื้นฐานด้าน R&D ห้องทดสอบที่ไม่เพียงพอ ข้อบังคับทางเทคนิคไม่สามารถนำมาปฏิบัติได้ นโยบายไม่ชัดเจน โครงสร้างภาษีสำหรับอุตสาหกรรมยานยนต์สูง

35

Opportunities ผู้ผลิตรายใหญ่เลือกให้เป็นฐานการผลิต

AFTA & FTA ทำให้ตลาดใหญ่ขึ้น มีตลาดภาคพื้นเอเซียแปซิฟิกรองรับในอนาคต ต้นทุนในการทำ R&D ต่ำ Create a niche segment market

36

Threats การลงทุนจากต่างชาติเคลื่อนย้ายไปจีน การส่งออกจากจีนมายัง Asean

ต้นทุนในการผลิตจากจีนและอินเดียต่ำมาก AFTA delay (Malaysia) AFTA Global structure excess capacity

AFTA. Global structure excess capacity.")

>")

คงเหลือ : เบิกจ่าย กระทรวงสาธารณสุข ข้อมูล ณ 30 เมษายน 2553 งบประจำทั้งกระทรวง 57.58% สพฉ. 100.00% สปสช. 72.79%>")

98.08% 100.02% จังหวัด.>")