ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

ระเบียบวาระการประชุม เรื่อง การดำเนินงานตามมติ คณะอนุกรรมการสภาสถาบันเพื่อ พิจารณาด้านบริหารการเงินและ สินทรัพย์ ครั้งที่ 3/2558 และมติสภา สถาบันเทคโนโลยี พระจอมเกล้าเจ้าคุณทหารลาดกระบัง ครั้งที่ 8/2558 วันพุธที่ 18 พฤศจิกายน 2558 ห้อง 701 อาคารกรมหลวงนราธิวาสราชนครินทร์ 1

2

1 เพื่อพิจารณา แนวทางและขั้นตอนการขอใช้เงินรายได้สะสม (เงินคงคลัง) การดำเนินงานตามมติสภาสถาบัน ครั้ง 8/2558 เรื่อง หลักเกณฑ์การ จัดสรร 2 วาระ ที่นำเสนอ 2

การดำเนินงานตามมติสภาสถาบัน ครั้ง 8/2558 เรื่อง หลักเกณฑ์การ จัดสรร 2 วาระ ที่นำเสนอ 2")

3

วาระที่ 1 แจ้งเพื่อทราบ 1.1 มติคณะอนุกรรมการ สภาสถาบันเพื่อพิจารณาด้านการบริหาร การเงินและสินทรัพย์ ครั้งที่ 3/2558 มติคณะอนุกรรมการสภาสถาบัน มติคณะอนุกรรมการสภาสถาบัน 1.2 มติสภาสถาบัน ครั้งที่ 8/2558 มติสภาสถาบัน มติสภาสถาบัน

4

วาระที่ 2 เพื่อพิจารณา 2.1 แนวทางและขั้นตอน การขอใช้เงินรายได้สะสม (เงินคงคลัง) 2.2 การดำเนินงาน ตามมติสภาสถาบัน ครั้ง 8/2558 เรื่อง หลักเกณฑ์การ จัดสรร

2.2 การดำเนินงาน ตามมติสภาสถาบัน ครั้ง 8/2558 เรื่อง หลักเกณฑ์การ จัดสรร")

5

แนวทาง การขออนุมัติใช้เงินรายได้สะสม (เงินคงคลัง)

")

6

(คำชี้แจง(คำชี้แจง แผนจัดซื้อ ใบเสนอราคา)แผนจัดซื้อใบเสนอราคา (แผนจัดซื้อ ใบประมาณราคา)แผนจัดซื้อใบประมาณราคา

แผนจัดซื้อใบเสนอราคา (แผนจัดซื้อ ใบประมาณราคา)แผนจัดซื้อใบประมาณราคา")

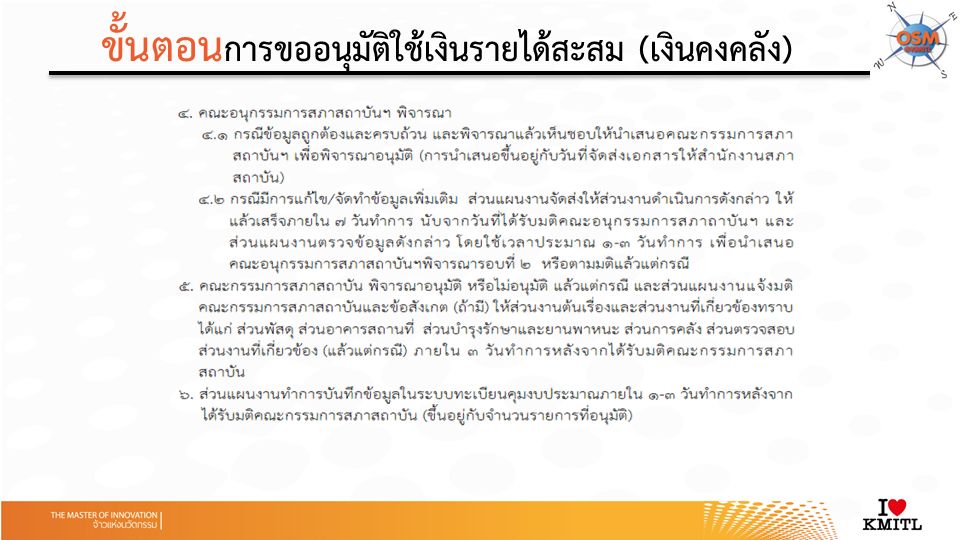

7

แนวทาง การขออนุมัติใช้เงินรายได้สะสม (เงินคงคลัง) (แบบรับรอง) (แผนชดใช้)

(แบบรับรอง) (แผนชดใช้)")

8

ขั้นตอน การขออนุมัติใช้เงินรายได้สะสม (เงินคงคลัง) (หนังสือ)

(หนังสือ)")

9

ขั้นตอน การขออนุมัติใช้เงินรายได้สะสม (เงินคงคลัง)

")

11

(ผังขั้นตอนการขออนุมัติใช้เงินรายได้สะสม)

")

12

งบประมาณเงินรายได้ ปีงบประมาณ............ ภาพรวมแสดงการจัดสรรงบประมาณรายจ่าย ของส่วนงานวิชาการ สำรองจ่าย 15%...................บาท (ข้อ 6.3.1.1-2) งบยุทธศาสตร์ 5 % ……………….. บาท (ข้อ 6.3.1.3(1)) ชดใช้เงินสะสม....................บาท (ข้อ 6.3.1.3(2)) งบประจำ.................... บาท (ข้อ 6.3.1.3(3.1)) สิ่งก่อสร้าง.................... บาท (ข้อ 6.3.1.3(3.2)) เงินสนับสนุนที่มี วัตถุประสงค์......... บาท (ข้อ 6.3.1.3(3.3)) = ……………….ล้านบาท ค่าใช้จ่ายคงที่ รายรับสุทธิทุกประเภท รวมทั้งสิ้น.......................บาท หัก รายรับสุทธิทุกประเภท รวมทั้งสิ้น....................บาท หัก ค่าใช้จ่ายคงที่ ………………………….บาท เท่ากับ รายรับสุทธิคงเหลือ...........บาท (ร่าง)หลักเกณฑ์ การจัดสรร งปม. รายได้

งบยุทธศาสตร์ 5 % ……………….. บาท (ข้อ (1)) ชดใช้เงินสะสม บาท (ข้อ (2)) งบประจำ บาท (ข้อ (3.1)) สิ่งก่อสร้าง บาท (ข้อ (3.2)) เงินสนับสนุนที่มี วัตถุประสงค์ บาท (ข้อ (3.3)) = ……………….ล้านบาท ค่าใช้จ่ายคงที่ รายรับสุทธิทุกประเภท รวมทั้งสิ้น บาท หัก รายรับสุทธิทุกประเภท รวมทั้งสิ้น บาท หัก ค่าใช้จ่ายคงที่ ………………………….บาท เท่ากับ รายรับสุทธิคงเหลือ บาท (ร่าง)หลักเกณฑ์ การจัดสรร งปม. รายได้.")

13

รายรับสุทธิคงเหลือ.............ล้านบาท = 100% [(ข้อ 6.3.1.3(3.4)] ด้านวิชาการ..........................บาท = ………….… (10-30%) ด้านวิจัย................................บาท = ……………. (15-30%) ด้านบริการวิชาการ................บาท =............... (10-15%)ด้านทำนุบำรุงฯ.....................บาท =................ (1-5%)ด้านบริหาร......................... บาท = ……………. (10-39%) คชจ.ครุภัณฑ์การศึกษาและวิจัย........บาท =.....(15-30%) คชจ.ค่าวัสดุการศึกษา = ……….บาท = ……… (10-15%) ผลิตบัณฑิต ร้อยละ.............. ถ่ายทอดองค์ความรู้ และเทคโนโลยีฯ ร้อยละ................... วิจัยและนวัตกรรม ร้อยละ..................... ร้อยละ 85 ร้อยละ 15 หักร้อยละ 15 ของวงเงินแต่ละด้าน (3 ด้าน) - ด้านผลิตบัณฑิต ร้อยละ 15 =......... บาท - ด้านวิจัยฯ ร้อยละ 15 =......... บาท - ด้านถ่ายทอดฯ ร้อยละ 15 =......... บาท หักร้อยละ 15 ของวงเงินแต่ละด้าน (3 ด้าน) - ด้านผลิตบัณฑิต ร้อยละ 15 =......... บาท - ด้านวิจัยฯ ร้อยละ 15 =......... บาท - ด้านถ่ายทอดฯ ร้อยละ 15 =......... บาท จำแนกงบประมาณตามจุดเน้นของแต่ละส่วนงาน รายรับสุทธิคงเหลือ..................บาท = 100% การจัดสรรด้านต่างๆ เกณฑ์เดิม ร่างเกณฑ์ใหม่ = ………………บาท คชจ. บริหาร+นานาชาติ ร้อยละ 15=..................บาท ร้อยละ 15 ของวงเงิน แต่ละด้าน (รวม 3 ด้าน) =.........................บาท ภาพรวม (ร่าง)การจัดสรรงบประมาณรายจ่ายของส่วนงานวิชาการ - ต่ำสุด ร้อยละ 10 - สูงสุด ร้อยละ 65

![รายรับสุทธิคงเหลือ ล้านบาท = 100% [(ข้อ (3.4)] ด้านวิชาการ บาท = ………….… (10-30%) ด้านวิจัย บาท = …………….](http://images.slideplayer.in.th/41/11152481/slides/slide_13.jpg "(15-30%) ด้านบริการวิชาการ บาท = (10-15%)ด้านทำนุบำรุงฯ บาท = (1-5%)ด้านบริหาร บาท = ……………. (10-39%) คชจ.ครุภัณฑ์การศึกษาและวิจัย บาท =.....(15-30%) คชจ.ค่าวัสดุการศึกษา = ……….บาท = ……… (10-15%) ผลิตบัณฑิต ร้อยละ ถ่ายทอดองค์ความรู้ และเทคโนโลยีฯ ร้อยละ วิจัยและนวัตกรรม ร้อยละ ร้อยละ 85 ร้อยละ 15 หักร้อยละ 15 ของวงเงินแต่ละด้าน (3 ด้าน) - ด้านผลิตบัณฑิต ร้อยละ 15 = บาท - ด้านวิจัยฯ ร้อยละ 15 = บาท - ด้านถ่ายทอดฯ ร้อยละ 15 = บาท หักร้อยละ 15 ของวงเงินแต่ละด้าน (3 ด้าน) - ด้านผลิตบัณฑิต ร้อยละ 15 = บาท - ด้านวิจัยฯ ร้อยละ 15 = บาท - ด้านถ่ายทอดฯ ร้อยละ 15 = บาท จำแนกงบประมาณตามจุดเน้นของแต่ละส่วนงาน รายรับสุทธิคงเหลือ บาท = 100% การจัดสรรด้านต่างๆ เกณฑ์เดิม ร่างเกณฑ์ใหม่ = ………………บาท คชจ. บริหาร+นานาชาติ ร้อยละ 15= บาท ร้อยละ 15 ของวงเงิน แต่ละด้าน (รวม 3 ด้าน) = บาท ภาพรวม (ร่าง)การจัดสรรงบประมาณรายจ่ายของส่วนงานวิชาการ - ต่ำสุด ร้อยละ 10 - สูงสุด ร้อยละ 65.")

14

งบประมาณเงินรายได้ ปีงบประมาณ............ ภาพรวมแสดงการจัดสรรงบประมาณรายจ่าย ของส่วนงานวิชาการ สำรองจ่าย 15% 3,515,600 บาท (ข้อ 6.3.1.1-2) งบยุทธศาสตร์ 5 % 1,200,000 บาท (ข้อ 6.3.1.3(1)) ชดใช้เงินสะสม 172,600 บาท (ข้อ 6.3.1.3(2)) งบประจำ 7,291,100 บาท (ข้อ 6.3.1.3(3.1)) สิ่งก่อสร้าง....................บาท (ข้อ 6.3.1.3(3.2)) เงินสนับสนุนที่มี วัตถุประสงค์.........บาท (ข้อ 6.3.1.3(3.3)) = 12,179,300 บาท ค่าใช้จ่ายคงที่ รายรับสุทธิทุกประเภท รวมทั้งสิ้น 23,437,300 บาท รายรับสุทธิทุกประเภท รวมทั้งสิ้น 23,437,300 บาท หัก ค่าใช้จ่ายคงที่ 12,179,300 บาท เท่ากับ รายรับสุทธิคงเหลือ 11,258,000 บาท ตัวอย่าง การคำนวณ(ร่าง)หลักเกณฑ์การจัดสรร หัก

งบยุทธศาสตร์ 5 % 1,200,000 บาท (ข้อ (1)) ชดใช้เงินสะสม 172,600 บาท (ข้อ (2)) งบประจำ 7,291,100 บาท (ข้อ (3.1)) สิ่งก่อสร้าง บาท (ข้อ (3.2)) เงินสนับสนุนที่มี วัตถุประสงค์ บาท (ข้อ (3.3)) = 12,179,300 บาท ค่าใช้จ่ายคงที่ รายรับสุทธิทุกประเภท รวมทั้งสิ้น 23,437,300 บาท รายรับสุทธิทุกประเภท รวมทั้งสิ้น 23,437,300 บาท หัก ค่าใช้จ่ายคงที่ 12,179,300 บาท เท่ากับ รายรับสุทธิคงเหลือ 11,258,000 บาท ตัวอย่าง การคำนวณ(ร่าง)หลักเกณฑ์การจัดสรร หัก.")

15

รายรับสุทธิคงเหลือ 11,258,000 บาท = 100% [(ข้อ 6.3.1.3(3.4)] ด้านวิชาการ 2,437,600 บาท = 21.67% (10-30%) ด้านวิจัย 1,688,700 บาท = 15% (15-30%) ด้านบริการวิชาการ 1,125,800 บาท = 10% (10-15%)ด้านทำนุบำรุงฯ 129,500 บาท = 1.15% (1-5%)ด้านบริหาร 1,975,800 บาท = 17.55% (10-39%) คชจ.ครุภัณฑ์การศึกษาและวิจัย 2,772,800 บาท = 24.63% (15-30%) คชจ.ค่าวัสดุการศึกษา = 1,127,800 บาท = 10% (10-15%) จำแนกงบประมาณตามจุดเน้นของแต่ละส่วนงาน รายรับสุทธิคงเหลือ 11,258,000 บาท = 100% ผลิตบัณฑิต ร้อยละ 65 = 7,317,700 บาท (ยอดคงเหลือหลังหัก ร้อยละ 15 = 6,220,000 บาท) ถ่ายทอดองค์ความรู้ และเทคโนโลยีฯ (รวมทำนุฯ) ร้อยละ 10 = 1,125,800 บาท (ยอดคงเหลือหลังหัก ร้อยละ 15 = 956,900 บาท) วิจัยและนวัตกรรม ร้อยละ 10 = 1,125,800 บาท (ยอดคงเหลือหลังหัก ร้อยละ 15 = 956,900 บาท) การจัดสรรด้านต่างๆ เกณฑ์เดิม ร่างเกณฑ์ใหม่ ร้อยละ 85 9,569,300 บาท ร้อยละ 85 9,569,300 บาท ร้อยละ 15 1,688,700 บาท ร้อยละ 15 1,688,700 บาท คชจ. บริหาร+นานาชาติ ร้อยละ 15=1,688,700 บาท ร้อยละ 15 ของวงเงิน แต่ละด้าน (รวม 3 ด้าน) =1,435,500 บาท - ด้านผลิตบัณฑิต ร้อยละ 15 =1,097,700 บาท - ด้านวิจัยฯ ร้อยละ 15 = 168,900 บาท - ด้านถ่ายทอดฯ ร้อยละ 15 =168,900 บาท (หักร้อยละ 15 ของวงเงินแต่ละด้าน (3 ด้าน) สามารถ ถัวจ่ายได้) = 3,124,200 บาท ตัวอย่าง การคำนวณตาม(ร่าง)หลักเกณฑ์การจัดสรร - ต่ำสุด ร้อยละ 10 - สูงสุด ร้อยละ 65 หมายเหตุ 1 ตัวเลขสีแดงคือวงเงินคงเหลือหลังหักร้อยละ 15 ของแต่ละด้าน

![รายรับสุทธิคงเหลือ 11,258,000 บาท = 100% [(ข้อ (3.4)] ด้านวิชาการ 2,437,600 บาท = 21.67% (10-30%) ด้านวิจัย 1,688,700 บาท = 15% (15-30%) ด้านบริการวิชาการ 1,125,800 บาท = 10% (10-15%)ด้านทำนุบำรุงฯ 129,500 บาท = 1.15% (1-5%)ด้านบริหาร 1,975,800 บาท = 17.55% (10-39%) คชจ.ครุภัณฑ์การศึกษาและวิจัย 2,772,800 บาท = 24.63% (15-30%) คชจ.ค่าวัสดุการศึกษา = 1,127,800 บาท = 10% (10-15%) จำแนกงบประมาณตามจุดเน้นของแต่ละส่วนงาน รายรับสุทธิคงเหลือ 11,258,000 บาท = 100% ผลิตบัณฑิต ร้อยละ 65 = 7,317,700 บาท (ยอดคงเหลือหลังหัก ร้อยละ 15 = 6,220,000 บาท) ถ่ายทอดองค์ความรู้ และเทคโนโลยีฯ (รวมทำนุฯ) ร้อยละ 10 = 1,125,800 บาท (ยอดคงเหลือหลังหัก ร้อยละ 15 = 956,900 บาท) วิจัยและนวัตกรรม ร้อยละ 10 = 1,125,800 บาท (ยอดคงเหลือหลังหัก ร้อยละ 15 = 956,900 บาท) การจัดสรรด้านต่างๆ เกณฑ์เดิม ร่างเกณฑ์ใหม่ ร้อยละ 85 9,569,300 บาท ร้อยละ 85 9,569,300 บาท ร้อยละ 15 1,688,700 บาท ร้อยละ 15 1,688,700 บาท คชจ.](http://images.slideplayer.in.th/41/11152481/slides/slide_15.jpg "บริหาร+นานาชาติ ร้อยละ 15=1,688,700 บาท ร้อยละ 15 ของวงเงิน แต่ละด้าน (รวม 3 ด้าน) =1,435,500 บาท - ด้านผลิตบัณฑิต ร้อยละ 15 =1,097,700 บาท - ด้านวิจัยฯ ร้อยละ 15 = 168,900 บาท - ด้านถ่ายทอดฯ ร้อยละ 15 =168,900 บาท (หักร้อยละ 15 ของวงเงินแต่ละด้าน (3 ด้าน) สามารถ ถัวจ่ายได้) = 3,124,200 บาท ตัวอย่าง การคำนวณตาม(ร่าง)หลักเกณฑ์การจัดสรร - ต่ำสุด ร้อยละ 10 - สูงสุด ร้อยละ 65 หมายเหตุ 1 ตัวเลขสีแดงคือวงเงินคงเหลือหลังหักร้อยละ 15 ของแต่ละด้าน.")

งานนำเสนอที่คล้ายกัน

กลุ่มงาน สถาปัตยกรรม ข้าราชการ 14 1212 พนักงาน ราชการ 11 ลูกจ้างประ จำ -- กลุ่มงานงานตรวจสอบงาน สถาปัตยกรรมและงานกำหนด มาตรฐาน.>")