ดาวน์โหลดงานนำเสนอ

1

ภาษีเกี่ยวกับการค้าทองคำ

โดย : กำธร สิริชูติวงศ์

2

FB Fanpage: TAX Station

3

การจัดเก็บภาษีและอากรในประเทศไทย

1. ราชการส่วนกลางจัดเก็บ เช่นกรมสรรพากร กรมศุลกากร กรมสรรพสามิต 2. ราชการส่วนท้องถิ่นจัดเก็บ เช่น กทม. ,เทศบาล และอบต. (ภาษีป้าย ภาษีโรงเรือน ภาษีบำรุง ท้องที่) การจัดเก็บภาษีและอากรในประเทศไทย อ.จักรภัทร สูงศักดิ์

การจัดเก็บภาษีและอากรในประเทศไทย. อ.จักรภัทร สูงศักดิ์")

4

ประเภทของภาษีในปี 2559 ภาษี ประเภทการจัดเก็บ ผู้จัดเก็บภาษี

ภาษีเงินได้บุคคธรรมดา ภาษีเงินได้นิติบุคคล ภาษีเงินได้ปิโตรเลียม ภาษีการรับมรดก ภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีป้าย ภาษีโรงเรือนและที่ดิน ฯลฯ กรมสรรพากร กรมศุลกากร กรมสรรพสามิต หน่วยงานอื่นๆ เช่น เทศบาล ฯลฯ ทางตรง ทางอ้อม ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ อากรแสตมป์

5

ภาษีเงินได้นิติบุคคล

ภาษีธุรกิจเฉพาะ ภาษีเงินได้นิติบุคคล ภาษีเงินได้บุคคลธรรมดา ภาษีมูลค่าเพิ่ม

6

ภาษีเงินได้บุคคลธรรมดา

7

วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา

ภ.ง.ด.90 + ภ.ง.ด.91 วิธีที่ 1 การคำนวณภาษีเงินได้บุคคลธรรมดาจากเงินได้สุทธิ ภาษี = เงินได้พึงประเมิน – ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ x อัตราภาษีเงินได้บุคคลธรรมดา วิธีที่ 2 การคำนวณภาษีเงินได้บุคคลธรรมดาจากเงินได้พึงประเมิน ภาษี = เงินได้พึงประเมิน x อัตราร้อยละ 0.5 ใช้สำหรับบุคคลที่มีเงินได้มิใช่ประเภทที่ 1 หากภาษีไม่เกิน5,000 บาท ยกเว้นหากเกินนำภาษีวิธีที่ 1 และวิธีที่ 2 เปรียบเทียบเสียวิธีที่มาก

8

การหักค่าใช้จ่ายเหมาในปี 2560 มีหลักเกณฑ์ดังนี้

- เงินได้ประเภทที่ 1 หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 - เงินได้ประเภทที่2 หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 - แต่หากผู้มีเงินได้มีเงินได้ทั้งประเภทที่ 1 และประเภทที่ 2จะต้องนำเงินได้ ทั้งสองประเภทรวมกันแล้วหักค่าใช้จ่าย 50% แต่ไม่เกิน 100,000 - แต่สามีภรรยาต่างฝ่ายต่างหักค่าใช้จ่ายได้50%แต่ไม่เกิน 100,000 - เงินได้ประเภทที่ 3 หักค่าใช้จ่ายไม่ได้ เว้นแต่ค่ากู๊ดวิลล์,ค่าแห่งลิขสิทธิ์ และค่าสิทธิ์หักค่าจ่ายได้ 50% แต่ไม่เกิน 100,000 บาท - เงินได้ประเภทที่ 7 และ 8 หักค่าใช้จ่าย 60% เว้นแต่นักแสดงสาธารณะ หักค่าใช้จ่ายเท่าเดิม(60%และ 40%)

")

9

การหักค่าลดหย่อน “ผู้มีเงินได้”

1. บุคคลธรรมดา, ผู้ถึงแก่ความตาย ไม่อยู่ในประเทศไทยหรืออยู่ไม่ถึง 180 วัน หักลดหย่อนได้ 60,000 บาท 1. ห้างหุ้นส่วนสามัญและคณะบุคคล หักได้คนละ 60,000 ไม่เกิน 120,000 แต่ผู้เป็นหุ้นส่วนเป็นผู้อยู่ในประเทศไทย ถึง 180 วัน

10

การหักค่าลดหย่อน “สามี/ภรรยา”

เป็นสามี/ภริยาชอบด้วยกฎหมาย สามี/ภริยาต้องไม่มีเงินได้พึงประเมินหรือมีแต่ได้รับการยกเว้นภาษีเงินได้ทุกกรณีหรือไม่แยกคำนวณ ผู้มีเงินได้มิได้อยู่ในประเทศไทย หักได้เฉพาะคู่สมรส ที่อยู่ในประเทศไทย จะหักลดหย่อนได้ 60,000 บาท

11

การหักค่าลดหย่อน “บุตร”ในปี 2560

- บุตรชอบด้วยกฎหมายของผู้มีเงินได้หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยา ของผู้มีเงินได้จะหักลดหย่อนได้ทุกคน - บุตรบุญธรรมของผู้มีเงินได้จะหักลดหย่อนได้ไม่เกิน 3 คน บุตรจะต้องไม่มีเงินได้ถึง 30,000 บาทหรือมีแต่ได้รับการยกเว้นเงินได้พึงประเมินได้ ต้องเป็นผู้เยาว์ หรือไม่เกิน 25 ปี ต้องศึกษาอยู่ในมหาวิทยาลัย หรือชั้นอุดมศึกษา รวมถึงบุตรที่ไร้ความสามารถหรือเสมือนไร้ความสามารถที่ศาลสั่ง การเรียงตามลำดับบุตรชอบด้วยกฎหมายก่อนและนับบุตรที่มีชีวิตอยู่ ผู้มีเงินได้มิได้อยู่ในประเทศไทย หักได้เฉพาะบุตรหรือบุตรบุญธรรมที่อยู่ในประเทศไทย หักลดหย่อนบุตรคนละ 30,000 บาท ถ้าบิดามารดามีเงินได้ทั้งสองคนแยกคำนวณหักลดหย่อนได้คนละ 30,000 บาท และถ้ารวมคำนวณจะได้ 60,000 บาท 11

12

การยกเว้นจากการขายสังหาริมทรัพย์และอสังหาริมทรัพย์

สังหาริมทรัพย์อันเป็นมรดก ขายสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร เงินค่าทดแทนตามกฎหมายว่าด้วยการเวณคืนอสังหาริมทรัพย์ ขาย หมายถึง ขายฝาก แลกเปลี่ยนให้ โอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ไม่ว่าด้วยวิธีใด และไม่ว่ามีค่าตอบแทนหรือไม่ แต่ไม่รวมถึง ก. ขาย แลกเปลี่ยน ให้ หรือโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์แก่ส่วนราชการ หรือรัฐวิสาหกิจที่มิใช่บริษัทหรือห้างหุ้นส่วนนิติบุคคลโดยไม่มีค่าตอบแทน ข. การโอนโดยทางมรดกให้แก่ทายาท ซึ่งกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์

13

การยกเว้นการให้ตาม พรบ.แก้ไขเพิ่มประมวลรัษฎากร (ฉบับที่ 40) พ.ศ.2558

และ(ฉบับที่ 43) พ.ศ.2559 ให้มีผลบังคับตั้งแต่ 1 ก.พ.2559 การแก้ไขประมวลรัษฎากรยกเว้นภาษีเงินได้บุคคลธรรมดาการให้ ดังนี้ (๑) เงินได้จากการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยไม่มี ค่าตอบแทน ให้แก่บุตรชอบด้วยกฎหมายซึ่งไม่รวมถึงบุตรบุญธรรม เฉพาะเงินได้จากการโอนให้บุตร ชอบด้วยกฎหมายในส่วนที่ไม่เกินยี่สิบล้านบาทต่อบุตรหนึ่งคนตลอดปีภาษีนั้น (๒) เงินได้ที่ได้รับจากการอุปการะหรือจากการให้โดยเสน่หาจากบุพการี ผู้สืบสันดานหรือ คู่สมรส เฉพาะเงินได้ในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น (๓) เงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หา เนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรส เฉพาะเงินได้ในส่วนที่ไม่เกินสิบล้านบาทตลอดปีภาษีนั้น (๔) เงินได้ที่รับจากการให้โดยเสน่หาที่ผู้ให้แสดงเจตนาหรือเห็นได้ว่ามีความประสงค์ให้ใช้ เพื่อประโยชน์ในกิจการศาสนา กิจการศึกษา หรือกิจการสาธารณประโยชน์ ตามหลักเกณฑ์ และเงื่อนไข ที่กำหนดในกฎกระทรวง

พ.ศ.2559 ให้มีผลบังคับตั้งแต่ 1 ก.พ การแก้ไขประมวลรัษฎากรยกเว้นภาษีเงินได้บุคคลธรรมดาการให้ ดังนี้ (๑) เงินได้จากการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยไม่มี ค่าตอบแทน ให้แก่บุตรชอบด้วยกฎหมายซึ่งไม่รวมถึงบุตรบุญธรรม เฉพาะเงินได้จากการโอนให้บุตร ชอบด้วยกฎหมายในส่วนที่ไม่เกินยี่สิบล้านบาทต่อบุตรหนึ่งคนตลอดปีภาษีนั้น. (๒) เงินได้ที่ได้รับจากการอุปการะหรือจากการให้โดยเสน่หาจากบุพการี ผู้สืบสันดานหรือ คู่สมรส เฉพาะเงินได้ในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น. (๓) เงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หา เนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรส เฉพาะเงินได้ในส่วนที่ไม่เกินสิบล้านบาทตลอดปีภาษีนั้น. (๔) เงินได้ที่รับจากการให้โดยเสน่หาที่ผู้ให้แสดงเจตนาหรือเห็นได้ว่ามีความประสงค์ให้ใช้ เพื่อประโยชน์ในกิจการศาสนา กิจการศึกษา หรือกิจการสาธารณประโยชน์ ตามหลักเกณฑ์ และเงื่อนไข ที่กำหนดในกฎกระทรวง.")

14

ข้อดีข้อเสียการจัดตั้งบริษัทหรือห้างหุ้นสามัญนิติบุคคล

1.หักรายจ่ายได้มาก 2.เสียภาษีอัตราต่ำกว่าหากรายได้มาก 3.ตรวจสอบเงินและทรัพย์สินของครอบครัวได้ง่ายใช้เป็นฐานการลงทุน 4..เรียกเพิ่มทุนได้ง่าย 5.หากขาดทุนภาษีไม่ต้องเสีย 6.นำขาดทุนมาหักได้ห้ารอบระยะบัญชี ต้องจัดทำบัญชีและเก็บใบเสร็จ มีภาระค่าใช้จ่าย จัดตั้งง่าย แต่ขอเลิกยาก ข้อดีข้อเสียของจัดตั้งบริษัท ข้อดีข้อเสียของการจัดตั้งบริษัท สามารถอธิบายได้คร่าวๆ ดังนี้ ข้อดี หักรายจ่ายได้มาก กรณีค่าใช้จ่ายเกิดขึ้นในชื่อของบริษัทเพื่อใช้ประกอบธุรกิจเท่านั้น ต้นทุนเหล่านี้จะนำกลับมาหักภาษีได้ เช่น ค่าน้ำมัน ดอกเบี้ยผ่อนรถในการประกอบธุรกิจ หรือจะเป็นการหักภาษีกรณีนายจ้างที่เป็นนิติบุคคลตั้งเป็นกองทุนสำรองเลี้ยงชีพแก่พนักงาน เงินสะสมที่พนักงานจ่ายเข้ากองทุนสามารถหักภาษีในชื่อตนเอง ส่วนนายจ้างจ่ายเงินสมทบเข้ากองทุน ก็หักรายจ่ายได้เช่นกัน กฎหมายยอมให้หักได้ในอัตราสูงถึง 15 % ของพนักงานภายใต้กฎระเบียบของกองทุนสำรองเลี้ยงชีพที่ตั้งขึ้น เสียภาษีอัตราต่ำกว่า ตรวจสอบเงินและสมบัติของครอบครัวได้ง่าย ใช้เป็นฐานการลงทุน เรียกเพิ่มทุนได้ง่าย ข้อเสีย ต้องจัดทำบัญชีและเก็บใบเสร็จ มีภาระค่าใช้จ่าย จัดตั้งง่าย แต่ขอเลิกยาก หน้า เล่มสีเหลือง

15

ที่มา: คู่มือภาษีอากรสำหรับกิจการร้านทอง สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร

16

ที่มา: คู่มือภาษีอากรสำหรับกิจการร้านทอง สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร

17

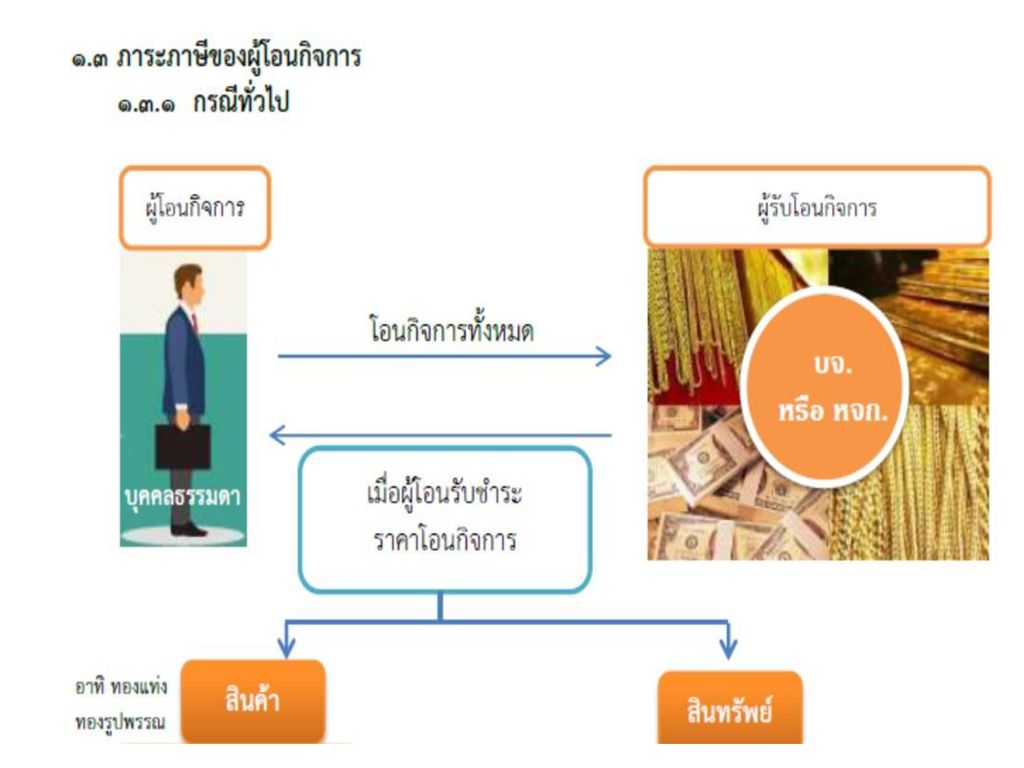

กรณีโอนกิจการทั้งหมดจากบุคคลธรรมดา เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล

๑. ที่มา: คู่มือภาษีอากรสำหรับกิจการร้านทอง สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร

19

ที่มา: คู่มือภาษีอากรสำหรับกิจการร้านทอง สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร

20

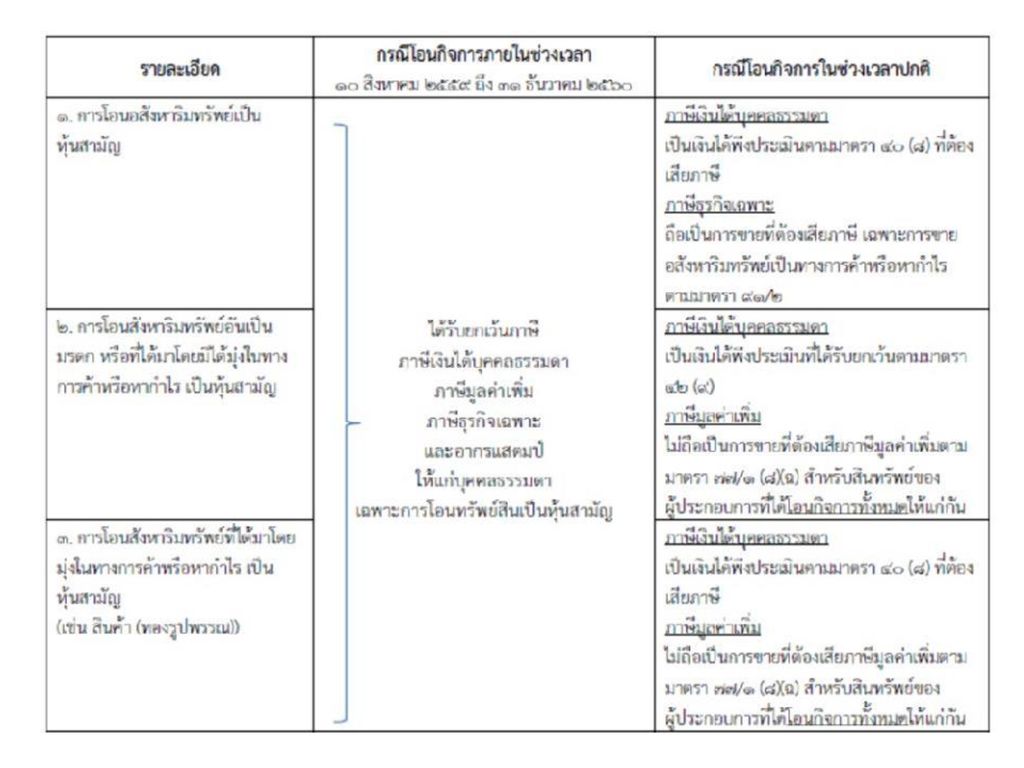

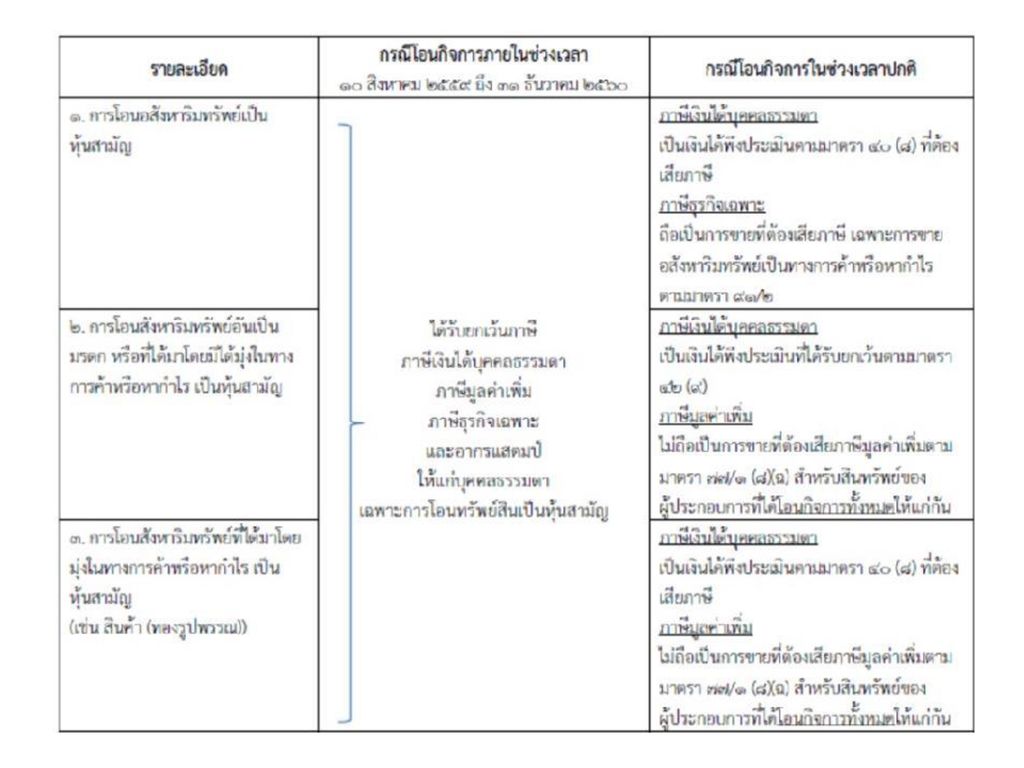

ตามร่างพระราชกฤษฎีกา(ฉบับที่ 630) พ.ศ. 2560

การยกเว้นภาษีการโอนทรัพย์สินจากบุคคลธรรมดาให้บริษัทห้างหุ้นส่วนนิติบุคคล ตามร่างพระราชกฤษฎีกา(ฉบับที่ 630) พ.ศ. 2560 (๑) ยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะและอากรแสตมป์ให้แต่บุคคล ธรรมดาสำหรับเงินได้ที่ได้รับจากการโอนทรัพย์สิน การขายสินค้า หรือการกระทำตราสารอัน เนื่องมาจากการโอนทรัพย์สินให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งตามกฎหมายไทยจด ทะเบียนโดยได้รับค่าตอบแทนเป็นหุ้นสามัญของบริษัทห้างหุ้นส่วนนิติบุคคลที่จัดตั้งขึ้นตั้งแต่ วันที่ 10 สิงหาคม 2559 ถึงวันที่ 31 ธันวาคม 2560 ตามหลักเกณฑ์ วิธีการและเงื่อนไขที่อธิบดี ประกาศกำหนด (๒) ยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาทและรายได้ขาย สินค้าหรือบริการไม่กิน 30 ล้านบาทและได้จดทะเบียนจัดตั้งขึ้นตั้งแต่วันที่ 10 สิงหาคม ถีงวันที่ 31 ธันวาคม 2560 สำหรับเงินได้เป็นจำนวนร้อยละร้อยของรายจ่ายอันเกิดจากการจด ทะเบียนจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคล ค่าทำบัญชีและค่าสอบบัญชีเป็นเวลา 5 รอบ ระยะเวลาบัญชี

พ.ศ (๑) ยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะและอากรแสตมป์ให้แต่บุคคล ธรรมดาสำหรับเงินได้ที่ได้รับจากการโอนทรัพย์สิน การขายสินค้า หรือการกระทำตราสารอัน เนื่องมาจากการโอนทรัพย์สินให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งตามกฎหมายไทยจด ทะเบียนโดยได้รับค่าตอบแทนเป็นหุ้นสามัญของบริษัทห้างหุ้นส่วนนิติบุคคลที่จัดตั้งขึ้นตั้งแต่ วันที่ 10 สิงหาคม 2559 ถึงวันที่ 31 ธันวาคม 2560 ตามหลักเกณฑ์ วิธีการและเงื่อนไขที่อธิบดี ประกาศกำหนด. (๒) ยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาทและรายได้ขาย สินค้าหรือบริการไม่กิน 30 ล้านบาทและได้จดทะเบียนจัดตั้งขึ้นตั้งแต่วันที่ 10 สิงหาคม 2559 ถีงวันที่ 31 ธันวาคม 2560 สำหรับเงินได้เป็นจำนวนร้อยละร้อยของรายจ่ายอันเกิดจากการจด ทะเบียนจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคล ค่าทำบัญชีและค่าสอบบัญชีเป็นเวลา 5 รอบ ระยะเวลาบัญชี")

25

ที่มา: คู่มือภาษีอากรสำหรับกิจการร้านทอง สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร

26

ภาษีเงินได้นิติบุคคล

27

บริษัท/ห้างหุ้นส่วนฯ ตาม ป.รัษฎากร

บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่จัดตั้งขึ้นตาม ก.ม.ไทย - บริษัทจำกัดหรือบริษัทมหาชน - ห้างหุ้นส่วนจำกัด - ห้างหุ้นสามัญนิติบุคคล (ปพพ.มาตรา 1026 สิ่งที่นำมาลงหุ้นจะเป็นเงินหรือทรัพย์สินหรือแรงงานก็ได้) 2. บริษัท/ห้างหุ้นส่วนที่จัดตั้งขึ้นตาม ก.ม.ต่างประเทศ (ก) เข้ามาประกอบกิจการในประเทศไทย (สาขา) ฯลฯ

2. บริษัท/ห้างหุ้นส่วนที่จัดตั้งขึ้นตาม ก.ม.ต่างประเทศ. (ก) เข้ามาประกอบกิจการในประเทศไทย (สาขา) ฯลฯ.")

28

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป

20% สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 ม.ค.2556แต่ไม่เกินวันที่ 31 ธันวาคม 2558 (พระราชกฤษฎีกา ฉบับที่530และ577 ) และ รอบระยะเวลาบัญชีที่เริ่มในหลังวันที่1 มกราคม 2559 เป็นต้นไปตามพระราชบัญญัติแก้ไขเพิ่มเติม ฉบับที่ 42 พศ. 2559

และ รอบระยะเวลาบัญชีที่เริ่มในหลังวันที่1 มกราคม 2559 เป็นต้นไปตามพระราชบัญญัติแก้ไขเพิ่มเติม ฉบับที่ 42 พศ")

29

บริษัทหรือห้างหุ้นส่วนนิติบุคคล(SMEs)ที่มีทุนชำระในวันสุดท้ายของรอบระยะเวลาบัญชี ไม่เกิน 5 ล้านบาทและมีรายได้จากขายสินค้าและการให้บริการไม่เกิน 30 ล้านบาท สำหรับรอบระยะเวลาบัญชีเริ่มในหรือหลัง ม.ค ธ.ค กำไรสุทธิไม่เกิน 300,000 บาทยกเว้น 10% เฉพาะกำไรสุทธิส่วนที่เกิน 300,000 บาท หากจดแจ้งเป็นผู้ประกอบการตามพระราชกำหนดยกเว้นและสนับสนุนการปฎิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ.2558 สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลัง ม.ค แต่ไม่เกิน 31 ธ.ค จะได้รับการยกเว้นภาษีสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลัง 1 ม.ค แต่ไม่เกิน 31 ธ.ค เฉพาะกำไรสุทธิส่วนที่ไม่เกิน 300,000 บาท ได้รับยกเว้นภาษี 10% เฉพาะกำไรสุทธิส่วนที่เกิน 300,000 บาท

30

เจาะประเด็นภาษีปี 57 Update ภาษี ปี 58

คำว่า ขาย หมายความว่า จำหน่าย จ่าย โอนสินค้า โดยมีหรือ ไม่มีประโยชน์หรือค่าตอบแทน และให้หมายความรวมถึงสัญญาให้เช่าซื้อสินค้า สัญญาซื้อขายผ่อนชำระที่กรรมสิทธิ์ในสินค้ายังไม่โอนไปยังผู้ซื้อเมื่อมีการส่งมอบสินค้าให้แก่ผู้ซื้อแล้ว และการส่งสินค้าออกนอกราชอาณาจักร คำว่า สินค้า หมายความว่า ทรัพย์สินที่มีรูปร่างหรือไม่มีรูปร่างที่อาจมีราคาและถือเอาได้ ที่มีไว้เพื่อขายเท่านั้น คำว่า บริการ หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่า ซึ่งมิใช่การขาย ทางบัญชี มีการแบ่งเป็น สินค้า กับ ทรัพย์สิน แต่ระบบภาษีมุลค่าเพิ่มถือเป็นสินค้าหมด แต่ต้องใช้ในระบบภาษีมูลค่าเพิ่ม หรือ ระบบภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ แต่ถ้าใช้เฉพาะในระบบภาษีธุรกิจเฉพาะไม่ใช่สินค้า บริษัท นักบัญชีดอทคอม จำกัด

31

3. ลดอัตราภาษีเงินได้นิติบุคคล เหลือร้อยละ 3 ของ

กำไรสุทธิให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมี สถานประกอบกิจการตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจ ตั้งแต่รอบระยะเวลาบัญชีที่เริ่มใน หรือหลังวันที่ มกราคม 2553 ถึง 31 ธันวาคม (พระราชกฤษฎีกาฯฉบับที่ 584 พ.ศ.2558)

")

32

กำไรสุทธิทางบัญชี - กำไรสุทธิทางภาษี

การเสียภาษีเงินได้นิติบุคคล ต้องทำการปรับปรุง กำไรสุทธิทางบัญชีเป็น กำไรสุทธิทางภาษี

33

การกำไรสุทธิการขายอสังหาริมทรัพย์

กำไรสุทธิ = รายได้จากกิจการหรือเนื่องจากกิจการ ที่กระทำในรอบ บ/ช หักด้วย รายจ่ายตามเงื่อนไข ตามกรมสรรพากรกำหนด (มาตรา 65 ทวิ , 65 ตรี) เกณฑ์ที่ใช้ในการคำนวณกำไรสุทธิ ใช้เกณฑ์สิทธิ (ท.ป. 1/2528 แก้ไขโดย ท.ป. 262/2559)

เกณฑ์ที่ใช้ในการคำนวณกำไรสุทธิ ใช้เกณฑ์สิทธิ (ท.ป. 1/2528 แก้ไขโดย ท.ป. 262/2559)")

34

กำไรสุทธิทางบัญชี = xx

- รายจ่ายที่ กม.ให้หักได้เพิ่ม xx = xx คงเหลือ = xx บวก - รายได้ที่ กม. กำหนดขึ้น xx - รายจ่ายที่ กม.ห้ามหัก xx = xx รวม = xx

35

หัก ขาดทุนสุทธิไม่เกิน 5 รอบ xx

บวก รายจ่ายเพื่อการกุศลสาธารณะหรือ สาธารณประโยชน์ส่วนที่เกินร้อยละ = xx บวก รายจ่ายเพื่อการศึกษาหรือการกีฬา ส่วนที่เกินร้อยละ = xx กำไรสุทธิทางภาษี = xx ภาษีเงินได้นิติบุคคล = xx X อัตราภาษี

36

ม.65 ทวิ(4) การโอนทรัพย์สิน โดยไม่มีค่าตอบแทน ค่าบริการหรือ

การโอนทรัพย์สิน โดยไม่มีค่าตอบแทน ค่าบริการหรือ ให้บริการ ดอกเบี้ย หรือ มีค่าตอบแทน ค่าบริการ ให้กู้ยืมเงิน หรือดอกเบี้ยต่ำกว่าราคาตลาด โดยไม่ มีเหตุอันสมควร เจ้าพนักงานประเมิน ค่าตอบแทน ค่าบริการ หรือดอกเบี้ย ตามราคาตลาดในวันโอนให้บริการ หรือให้กู้ยืมเงิน

37

แต่ทางภาษีถือเป็นรายจ่ายไม่ได้ เช่น

รายจ่ายบางอย่างทางบัญชีถือเป็นรายจ่ายได้ แต่ทางภาษีถือเป็นรายจ่ายไม่ได้ เช่น 1. เบี้ยปรับหรือเงินเพิ่มภาษีอากร ค่าปรับทางอาญา สำหรับภาษีทุกประเภท 2. ภาษีเงินได้นิติบุคคล /ภาษีมูลค่าเพิ่ม 3. ภาษีซื้อของผู้ประกอบการจดทะเบียน เว้นแต่ภาษีซื้อต้อง ห้ามมิให้นำมาหักจากภาษีขาย ตาม ม.82/5(4) (ภาษีซื้อค่ารับรอง) และภาษีซื้อต้องห้ามตามประกาศอธิบดีเกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 42

(ภาษีซื้อค่ารับรอง) และภาษีซื้อต้องห้ามตามประกาศอธิบดีเกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 42.")

38

เครดิตภาษีซื้อได้ หักเป็นค่าใช้จ่ายไม่ได้

ไม่จดทะเบียน VAT หักเป็นค่าใช้จ่ายได้ ภาษีซื้อ เครดิตภาษีซื้อได้ หักเป็นค่าใช้จ่ายไม่ได้ จดทะเบียน VAT (4) (6) หักเป็นค่าใช้จ่ายได้ เครดิตภาษีซื้อไม่ได้ (1) (2) (3) (5) หักเป็นค่าใช้จ่าย ไม่ได้

(6) หักเป็นค่าใช้จ่ายได้ เครดิตภาษีซื้อไม่ได้ (1) (2) (3) (5) หักเป็นค่าใช้จ่าย. ไม่ได้")

39

มาตรา 65 ตรี (12) ผลเสียหายอันอาจได้กลับคืน เนื่องจากการประกันหรือสัญญาคุ้มกันใด ๆ หรือผลขาดทุนสุทธิในรอบระยะเวลาบัญชีก่อน ๆ เว้นแต่ผลขาดทุนสุทธิ ยกมาไม่เกินห้าปีก่อนรอบระยะเวลาบัญชีปีปัจจุบัน

40

กรมสรรพากรได้วางแนวทางปฎิบัติผลขาดทุนสุทธิ ดังนี้

1.ต้องเป็นผลขาดทุนสุทธิซึ่งได้คำนวณขึ้นตามเงื่อนไขตามประมวลรัษฎากร 2.เป็นผลขาดทุนสุทธิที่เกิดขึ้นในรอบระยะเวลาบัญชี ซึ่งย้อนหลังขึ้นไปได้ไม่เกินห้าปีนับจากปีปัจจุบัน 3.ให้นำผลขาดทุนสุทธิของรอบระยะเวลาบัญชีที่เกิดขึ้นก่อนนำไปหักจากผลกำไรของรอบระยะเวลาบัญชีแรกที่มีผลกำไรก่อน หากปรากฏว่าเมื่อหักกลบกันแล้วยังมีผลขาดทุนสุทธิอยู่ มีสิทธิที่นำผลขาดทุนสุทธินั้นไปหักจากกำไรปีต่อๆไปได้อีก แต่ต้องไม่เกินห้ารอบระยะเวลาบัญชี

41

รายจ่ายผลขาดทุนสุทธิยกมาไม่เกิน 5 รอบ บ/ช

เพราะฉะนั้น รอบ บ/ช , ,000 - = 400,000 * อัตราภาษี - 500,000.- 2559 (500, ,000) 100,000.- 2558 (600, ,000) 2557 (600,000) 400,000.- 2556 (1,000,000) 200,000.- 2555 (1,200,000) 800,000.- 2554 2,000,000.- 2553 ขาดทุนสะสม ขาดทุนสุทธิ กำไรสุทธิ

100, (600, ,000) (600,000) 400, (1,000,000) 200, (1,200,000) 800, ,000, ขาดทุนสะสม. ขาดทุนสุทธิ กำไรสุทธิ")

42

กรณีที่พิสูจน์ได้ว่าใครเป็นผู้รับ

มาตรา 65 ตรี (18) รายจ่ายซึ่งพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ กรณีที่พิสูจน์ได้ว่าใครเป็นผู้รับ - ใบเสร็จรับเงิน - ใบกำกับภาษี - ใบสำคัญการจ่ายเงิน หลักฐานการโอนเงินเข้าบัญชี (หนังสือขอบคณุ,ใบประกาศเกียรติคุณใบอนุโมทนาบัตร)

รายจ่ายซึ่งพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ. กรณีที่พิสูจน์ได้ว่าใครเป็นผู้รับ. - ใบเสร็จรับเงิน. - ใบกำกับภาษี - ใบสำคัญการจ่ายเงิน. หลักฐานการโอนเงินเข้าบัญชี (หนังสือขอบคณุ,ใบประกาศเกียรติคุณใบอนุโมทนาบัตร)")

>")

วันที่ 25 เมษายน 2011 – 3 พฤษภาคม 2011 โครงการจ้างที่ปรึกษา พัฒนาและติดตั้งระบบงาน ERP.>")

>")