ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

สินค้าคงเหลือ

2

สินค้าคงเหลือ (Inventory)

สินค้าคงเหลือ หมายถึง สินทรัพย์ซึ่งกิจการมีไว้เพื่อขายตาม ลักษณะการประกอบธุรกิจ โดยปกติ หรือ อยู่ในระหว่าง กระบวนการผลิตเพื่อให้เป็นสินค้าสำเร็จรูปเพื่อขาย หรือ มีไว้เพื่อใช้ ในการผลิต หรือให้บริการ สินค้าคงเหลือ จึงประกอบด้วย สินค้าที่ซื้อและถือไว้เพื่อขาย สินค้าสำเร็จรูป งานระหว่างทำ รวมทั้งวัตถุดิบที่ใช้ในการผลิต ต้นทุนงานให้บริการ ซึ่งประกอบด้วยค่าแรงงาน และค่าใช้จ่ายอื่นที่เกี่ยวกับบุคลากร ที่มีส่วนเกี่ยวข้องโดยตรงกับการให้บริการ รวมทั้งบุคลากรที่ควบคุมและดูแล และค่าใช้จ่ายที่เกี่ยวข้องกับการให้บริการ

3

กิจการสามารถควบคุมสินค้าคงเหลือ

โดยใช้ระบบบัญชีต่าง ๆ กัน เช่น ระบบสินค้าแบบสิ้นงวด (Periodic System) ระบบสินค้าแบบต่อเนื่อง (Perpetual System) ระบบผสมทั้งสองวิธี (Combination of Periodic and Perpetual System) ระบบราคารวม (Aggregative Method) เช่น วิธีกำไรเบื้องต้น (Gross Profit Method) และวิธีราคาขายปลีก (Retail Inventory Method)

ระบบสินค้าแบบต่อเนื่อง (Perpetual System) ระบบผสมทั้งสองวิธี (Combination of Periodic and Perpetual System) ระบบราคารวม (Aggregative Method) เช่น วิธีกำไรเบื้องต้น (Gross Profit Method) และวิธีราคาขายปลีก (Retail Inventory Method)")

4

การวัดมูลค่าสินค้าคงเหลือ

1. การวัดมูลค่าตามราคาจำหน่าย 2. การวัดมูลค่าตามราคาจัดหา

5

มาตรฐานการบัญชี นโยบายการบัญชีการตีราคาสินค้าคงเหลือ ใช้คำนวณราคาทุน

ราคาตามบัญชีของสินค้าคงเหลือแยกตามเหมาะสมของกิจการ และราคาตามบัญชีรวม ราคาตามบัญชีของสินค้าคงเหลือ แสดงในมูลค่าสุทธิที่จะได้รับ มูลค่าสินค้าที่ปรับเพิ่มขึ้นจากราคาที่เคยลดลง เหตุการณ์ หรือสถานการณ์ที่ทำให้ราคาสินค้ากลับเพิ่มขึ้น ราคาตามบัญชีของสินค้าคงเหลือ ที่ใช้เป็นหลักประกันหนี้สิน

6

การตีราคาสินค้าคงเหลือ

ราคาทุน หรือ มูลค่าสุทธิที่ คาดว่าจะได้รับ วิธีเจาะจง FIFO LIFO วิธีถัวเฉลี่ย (WA) เคลื่อนที่ (MA) วิธีต้นทุนมาตรฐาน

เคลื่อนที่ (MA) วิธีต้นทุนมาตรฐาน.")

7

วัตถุประสงค์ในการตรวจสอบ สินค้าคงเหลือ

เพื่อตรวจสอบว่ามีสินค้าคงเหลืออยู่จริง และมีสภาพพร้อมที่จะขายได้ เพื่อตรวจสอบเกี่ยวกับเงื่อนไขต่าง ๆ เช่น การประกันภัย เพื่อตรวจสอบความถูกต้อง ในการบันทึกบัญชี เพื่อประเมินผลการควบคุมภายในที่เกี่ยวกับสินค้าคงเหลือ เพื่อตรวจสอบจำนวนสินค้าคงเหลือมีปริมาณเหมาะสมเพียงใด

8

การตรวจสอบสินค้าคงเหลือ

วิธีการตรวจสอบ วัตถุประสงค์การตรวจสอบ การกระทบยอดรายละเอียดสินค้าคงเหลือกับ G/L ความถูกต้อง ประเมินการวางแผนตรวจนับสินค้าคงเหลือ ความมีอยู่จริง ความครบถ้วน สิทธิและภาระผูกพัน การตีราคา การสังเกตการณ์การตรวจนับสินค้าคงเหลือ การสอบทานการตัดยอดรับ-จ่ายสินค้า ณ วันตรวจนับ การตรวจสอบมูลค่าของสินค้าคงเหลือ การตีราคา การวิเคราะห์เปรียบเทียบ ความครบถ้วน การตีราคา การเปิดเผยและการแสดงรายการ (นำสินค้าไปค้ำประกันหรือไม่) การแสดงรายการและการเปิดเผยข้อมูล

การแสดงรายการและการเปิดเผยข้อมูล.")

9

การตรวจสอบสินค้าคงเหลือ

ตรวจดูสภาพและคุณภาพสินค้า สอบถามผู้บริหารเรื่องสินค้าล้าสมัย ตรวจสอบสินค้าระหว่างทาง ตรวจสอบสินค้าส่งไปฝากขายและคงเหลืออยู่ ณ วันสิ้นปี ตรวจสอบสินค้ารับฝากขายคงเหลือ ณ วันสิ้นปี ตรวจสอบสินค้าที่ฝากเก็บไว้ในคลังสินค้าของผู้อื่น ตรวจสอบหลักเกณฑ์และวิธีการตีราคาสินค้า ตรวจตัดยอดซื้อ ยอดขาย ตรวจสอบต้นทุนสินค้าที่ขาย

10

การตรวจสอบสินค้าคงเหลือ

ตรวจสอบสินค้าที่ใช้เป็นหลักประกันหนี้สิน และข้อมูลผูกพันการซื้อการขายล่วงหน้า สอบถามผู้บริหารเกี่ยวกับสินค้าที่นำไปจำนำหรือค้ำประกันเงินกู้ยืม ตรวจสอบการประกันภัยและเก็บรักษาสินค้า ขอใบรับรองสินค้าคงเหลือ (ขอหนังสือรับรองจากลูกค้า) สอบสวนสินค้าคงเหลือต้นปีที่รับงานตรวจสอบปีแรก

สอบสวนสินค้าคงเหลือต้นปีที่รับงานตรวจสอบปีแรก.")

11

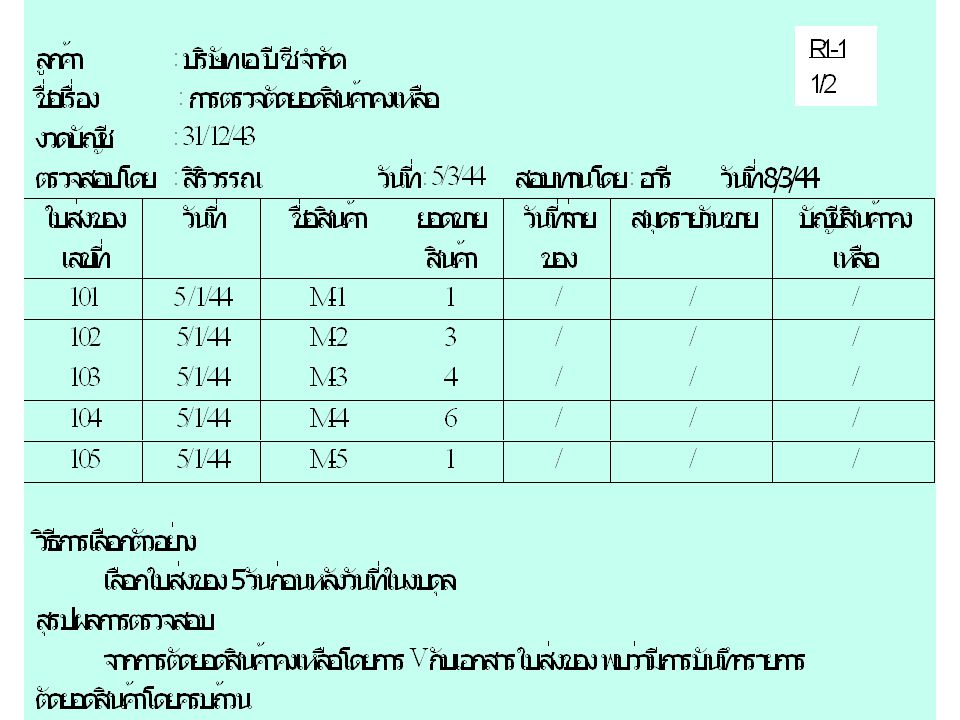

ตัวอย่างใบตรวจนับสินค้าคงเหลือ

ใบตรวจนับที่………………. ชื่อบริษัท………………………………………… สถานที่ ……………………………………………………… ปีบัญชี……………… วันที่ตรวจนับ………………… รายการที่ ชื่อ/รหัสสินค้า ปริมาณ หมายเหตุ ตามบัญชี ที่ตรวจนับ ผลต่าง เจ้าหน้าที่ คลังสินค้า ผู้ตรวจนับ ผู้สอบบัญชี

12

ตัวอย่างรูปแบบของกระดาษทำการสินค้าคงเหลือ

ชื่อ วันที่ จัดทำโดย สอบทานโดย บริษัท……………………………….. กระดาษทำการสินค้าคงเหลือ ณ วันที่……..เดือน……………พ.ศ….. รายการ ยอดคงเหลือ ตามบัญชี ณ …… รายการปรับปรุงระหว่างปี….. หลังปรับปรุง เดบิต เครดิต วัตถุดิบ (เลขที่บัญชี…) สินค้าระหว่างผลิต (เลขที่บัญชี…) แรงงานทางตรง (เลขที่บัญชี…) โสหุ้ยและอุปกรณ์การผลิต (เลขที่บัญชี…) สินค้าสำเร็จรูป (เลขที่บัญชี…) วัสดุสิ้นเปลือง รวม

สินค้าระหว่างผลิต (เลขที่บัญชี…) แรงงานทางตรง (เลขที่บัญชี…) โสหุ้ยและอุปกรณ์การผลิต (เลขที่บัญชี…) สินค้าสำเร็จรูป (เลขที่บัญชี…) วัสดุสิ้นเปลือง. รวม.")

งานนำเสนอที่คล้ายกัน

>")