ดาวน์โหลดงานนำเสนอ

1

นโยบายและการกำกับดูแลพลังงาน จากมุมมองของค่าไฟฟ้า

ชื่นชม สง่าราศรี กรีเซน การสัมมนา มูลนิธิพลังงานเพื่อสิ่งแวดล้อม เรื่อง “ค่าไฟฟ้าและนโยบายพลังงานของประเทศ” 16 กุมภาพันธ์ 2549 โรงแรม สยามซิตี้ กรุงเทพฯ

2

วัตถุประสงค์ / เป้าหมาย

เพื่อให้โครงสร้างอัตรา และต้นทุนค่าไฟฟ้าสะท้อนต้นทุนการบริหารจัดการ และการลงทุนที่มีประสิทธิภาพ ราคาเหมาะสมและเป็นธรรมสำหรับผู้บริโภค และผู้ประกอบการ รองรับนโยบายทางสังคม เช่น การสนับสนุนพลังงานสะอาด และการดูแลผู้ใช้ไฟฟ้ารายได้น้อยและในชนบท

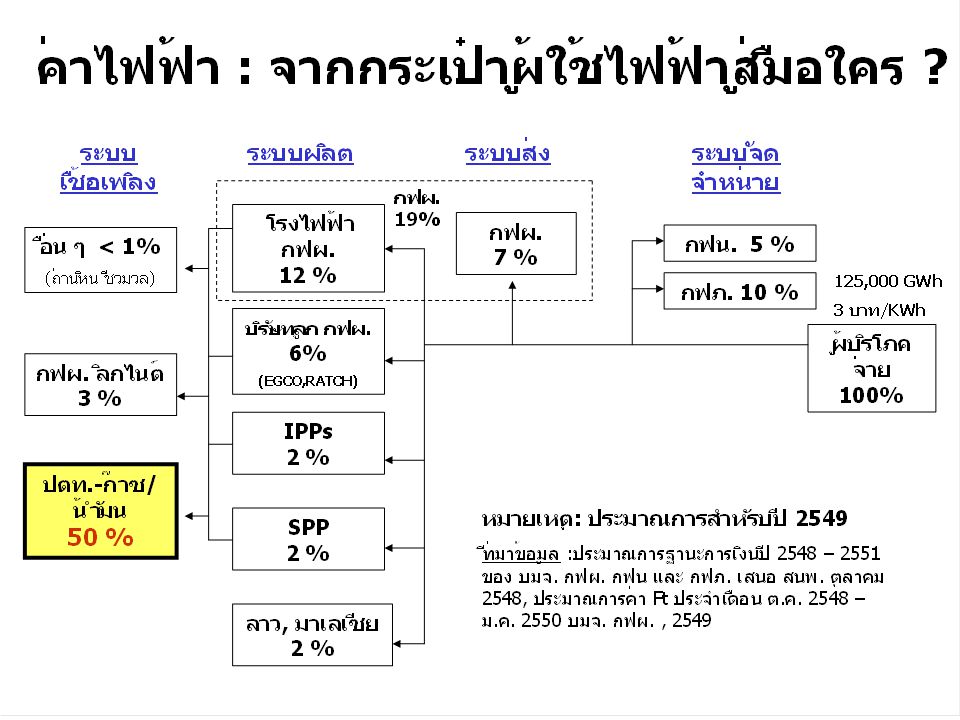

3

ส่วนประกอบค่าไฟฟ้า ค่าบริหาร ส่วนกลาง

4

จำแนกสัดส่วนต้นทุนค่าไฟฟ้า (ประมาณปีพ.ศ. 2549)

จำแนกสัดส่วนต้นทุนค่าไฟฟ้า (ประมาณปีพ.ศ. 2549) เชื้อเพลิง ค่าซื้อไฟฟ้า(ไม่รวมเชื้อเพลิง) กฟผ. (ผลิต) กฟผ. (ส่วนกลาง G/T?) กฟผ. ระบบส่ง กฟน. , กฟภ. (ระบบจำหน่าย)

เชื้อเพลิง. ค่าซื้อไฟฟ้า(ไม่รวมเชื้อเพลิง) กฟผ. (ผลิต) กฟผ. (ส่วนกลาง G/T ) กฟผ. ระบบส่ง. กฟน. , กฟภ. (ระบบจำหน่าย)")

6

การกำกับดูแลในกิจการไฟฟ้า/ก๊าซ

ปัจจุบัน : กพช./สนพ. อนาคต : องค์กรกำกับดูแลอิสระสาชาก๊าซ ? ปัจจุบัน : คณะกรรมการกำกับดูแลกิจการไฟฟ้า (Interim Regulator) อนาคต : องค์กรกำกับดูแลอิสระ จัดตั้งโดย พ.ร.บ.

อนาคต : องค์กรกำกับดูแลอิสระ จัดตั้งโดย พ.ร.บ.")

7

ส่วนประกอบค่าไฟฟ้า <30% ของต้นทุน

ค่าบริหาร ส่วนกลาง <30% ของต้นทุน ขอบเขตหน้าที่ของ Interim Regulator

8

คณะกรรมการกำกับดูแลกิจการไฟฟ้า (Interim Regulator)

จุดเริ่มต้นที่ดี มีบทบาท ความพยายามและความแข็งขันในการปฏิบัติหน้าที่ มีข้อจำกัดเรื่องอำนาจหน้าที่ทางกฎหมายและโครงสร้าง กำหนดเฉพาะค่า Ft ไม่มีอำนาจอนุมัติค่าไฟฟ้าฐาน ขาดความเป็นอิสระ (Autonomy) ด้านที่มาของงบประมาณ และบุคลากร อำนาจในการอนุมัติส่วนใหญ่ยังคงอยู่ที่ กพช. ในอนาคต : ควรมีการจัดตั้งองค์กรกำกับดูแลอิสระ ที่มีพระราชบัญญัติรองรับ

ด้านที่มาของงบประมาณ และบุคลากร. อำนาจในการอนุมัติส่วนใหญ่ยังคงอยู่ที่ กพช. ในอนาคต : ควรมีการจัดตั้งองค์กรกำกับดูแลอิสระ. ที่มีพระราชบัญญัติรองรับ.")

9

การกำกับดูแลการใช้เชื้อเพลิง

Interim Regulator กำกับดูแลเฉพาะปริมาณการใช้เชื้อเพลิง ราคา : ยังไม่มีองค์กรกำกับดูแลที่แยกออกจากฝ่ายนโยบาย ราคาน้ำมันเตา / ดีเซล : มีการแข่งขัน แต่ ยังติดเงื่อนไขให้ กฟผ. ต้องซื้อน้ำมันดีเซล (มติ ครม. 15 มิ.ย. 42) และร้อยละ 80 ของน้ำมันเตา (มติ ครม. 8 ก.ย. 35) จาก ปตท. เท่านั้น ทำให้ราคาแพงกว่าที่ควร ค่าผ่านท่อ / ค่า Margin ก๊าซ : ควรทบทวนเพื่อให้เป็นธรรม และสะท้อนต้นทุนมากขึ้น ราคาเนื้อก๊าซ : เจรจาปรับปรุงโครงสร้างราคาเปิดให้ผู้ซื้อ และผู้ขายเจรจาต่อรองได้โดยตรง

และร้อยละ 80 ของน้ำมันเตา (มติ ครม. 8 ก.ย. 35) จาก ปตท. เท่านั้น ทำให้ราคาแพงกว่าที่ควร. ค่าผ่านท่อ / ค่า Margin ก๊าซ : ควรทบทวนเพื่อให้เป็นธรรม และสะท้อนต้นทุนมากขึ้น. ราคาเนื้อก๊าซ : เจรจาปรับปรุงโครงสร้างราคาเปิดให้ผู้ซื้อ และผู้ขายเจรจาต่อรองได้โดยตรง.")

10

โครงสร้างกิจการไฟฟ้า/ก๊าซธรรมชาติ ที่เอื้อต่อการพัฒนาประสิทธิภาพและลดต้นทุน

การแข่งขัน คือ แรงจูงใจที่ดีที่สุดในการพัฒนาประสิทธิภาพ และลดต้นทุน กิจการก๊าซ : มติ ครม. วันที่ 31 ต.ค. 43 กำหนดให้แยกธุรกิจท่อก๊าซออกจาก ปตท. เพื่อปูทางไปสู่การแข่งขันแบบ Third Party Access และจัดตั้งองค์กรกำกับดูแลอิสระสาขาก๊าซ กิจการไฟฟ้า : โครงสร้าง ESB (แยกบัญชี G และ T ) ไม่เพียงพอ ควรพิจารณาข้อเสนอจากฝ่ายต่างๆให้มีการปฏิรูปกิจการไฟฟ้า

ไม่เพียงพอ ควรพิจารณาข้อเสนอจากฝ่ายต่างๆให้มีการปฏิรูปกิจการไฟฟ้า.")

11

ROIC และประสิทธิภาพการลงทุน

การใช้ ผลตอบแทนจากเงินลงทุน (Return on Invested Capital) เป็นเกณฑ์หลักในการกำหนดค่าไฟฟ้า จะต้องมีการกำกับดูแลแผนการลงทุนที่เข้มงวด มิฉะนั้นจะนำมาซึ่งการลงทุนเกินความเป็นจริง เพราะยิ่งลงทุนมาก ยิ่งกำไรมาก คณะกรรมการกำกับดูแลขาดข้อมูล ความรู้ และบุคลากรที่เพียงพอในการตรวจสอบถ่วงดุล และยังขาดอำนาจพิจารณาอนุมัติ (อำนาจ กพช.) ROIC = กำไรสุทธิหลังหักภาษี เงินลงทุน กฟผ % กฟน. กฟภ. 4.8% ผล : การพยากรณ์ความต้องการไฟฟ้ามักสูงเกินจริง การวางแผนเน้นทางเลือกที่ใช้การลงทุนสูง

เป็นเกณฑ์หลักในการกำหนดค่าไฟฟ้า จะต้องมีการกำกับดูแลแผนการลงทุนที่เข้มงวด มิฉะนั้นจะนำมาซึ่งการลงทุนเกินความเป็นจริง เพราะยิ่งลงทุนมาก ยิ่งกำไรมาก. คณะกรรมการกำกับดูแลขาดข้อมูล ความรู้ และบุคลากรที่เพียงพอในการตรวจสอบถ่วงดุล และยังขาดอำนาจพิจารณาอนุมัติ (อำนาจ กพช.) ROIC = กำไรสุทธิหลังหักภาษี เงินลงทุน. กฟผ. 8.4% กฟน. กฟภ. 4.8% ผล : การพยากรณ์ความต้องการไฟฟ้ามักสูงเกินจริง. การวางแผนเน้นทางเลือกที่ใช้การลงทุนสูง.")

12

สัญญาณบ่งบอกถึงความด้อยประสิทธิภาพของแผนการลงทุน

ประเทศไทย ต้นทุนหน่วยสุดท้าย (Marginal Cost) ของระบบผลิต (ไม่รวมต้นทุนเชื้อเพลิง) จากการศึกษาของ PwC เพิ่มขึ้นร้อยละ 35 ในช่วง 4 ปีที่ผ่านมา แผนการลงทุนของ กฟผ. ใน 5 ปีข้างหน้า มีมูลค่ารวมประมาณ 131,000 ล้านบาท แยกเป็นระบบผลิต 69,000 ล้านบาท และระบบส่ง 62,000 ล้านบาท ต่างประเทศ Ireland – retail costs for new capacity to 2021 Source: World Alliance for Decentralized Energy, April 2005

ของระบบผลิต (ไม่รวมต้นทุนเชื้อเพลิง) จากการศึกษาของ PwC เพิ่มขึ้นร้อยละ 35 ในช่วง 4 ปีที่ผ่านมา. แผนการลงทุนของ กฟผ. ใน 5 ปีข้างหน้า มีมูลค่ารวมประมาณ 131,000 ล้านบาท แยกเป็นระบบผลิต 69,000 ล้านบาท และระบบส่ง 62,000 ล้านบาท. ต่างประเทศ. Ireland – retail costs for new capacity to Source: World Alliance for Decentralized Energy, April")

13

ข้อเสนอเพื่อเพิ่มประสิทธิภาพ การวางแผนลงทุน

การพิจารณา “เงินลงทุน” ในการคำนวณ ROIC ควรพิจารณาเฉพาะเงินลงทุน หรือทรัพย์สินที่ได้ใช้อย่างคุ้มค่า และเป็นประโยชน์ (Used and Useful criteria) จัดสรรความเสี่ยงให้แก่ผู้ที่สามารถจัดการความเสี่ยงนั้นได้ดีที่สุด เปิดให้ผู้ใช้ไฟฟ้ารายใหญ่สามารถจัดการหาไฟฟ้าสนองความต้องการที่เพิ่มขึ้นได้เอง หรือ กำหนดให้ผู้ใช้ไฟฟ้ารายใหญ่ต้องมี Financial Commitment หากเป็นผู้ก่อให้เกิดความต้องการในการลงทุนขยายระบบ ปฏิรูประบบการวางแผน : เปิดให้มีระบบ Hearing และพิจารณา DSM / EE และ Distributed Generation เป็นทางเลือกหนึ่งในการขยายระบบบนฐานที่เท่าเทียมกัน

จัดสรรความเสี่ยงให้แก่ผู้ที่สามารถจัดการความเสี่ยงนั้นได้ดีที่สุด. เปิดให้ผู้ใช้ไฟฟ้ารายใหญ่สามารถจัดการหาไฟฟ้าสนองความต้องการที่เพิ่มขึ้นได้เอง. หรือ กำหนดให้ผู้ใช้ไฟฟ้ารายใหญ่ต้องมี Financial Commitment หากเป็นผู้ก่อให้เกิดความต้องการในการลงทุนขยายระบบ. ปฏิรูประบบการวางแผน : เปิดให้มีระบบ Hearing และพิจารณา DSM / EE และ Distributed Generation เป็นทางเลือกหนึ่งในการขยายระบบบนฐานที่เท่าเทียมกัน.")

14

การขยายกำลังการผลิตไฟฟ้าในอนาคต

นโยบาย : ให้ กฟผ. มีสิทธิสร้างโรงไฟฟ้าอย่างน้อยร้อยละ 50 ของกำลังการผลิตที่เพิ่มขึ้น ส่วนที่เหลือให้มีการประมูลแข่งขัน ประเด็นที่ควรจับตามอง จะมั่นใจได้อย่างไรว่าส่วนที่ กฟผ. ลงทุนเองจะมีราคาถูก และมีประสิทธิภาพ ? กฟผ. สามารถโยกต้นทุนระบบผลิตไปไว้ในระบบส่งไฟฟ้า สำหรับส่วนที่จะมีการประมูล แข่งขันอย่างเท่าเทียมกัน ? ลูก กฟผ. ร่วมประมูลได้ ? มีโอกาสใน “การฮั้ว” ? SPP และ “Green IPP” (DSM/EE/RE/DG) มีสิทธิได้รับการพิจารณาหรือไม่ และภายใต้เงื่อนไขที่เป็นธรรม ?

มีสิทธิได้รับการพิจารณาหรือไม่ และภายใต้เงื่อนไขที่เป็นธรรม")

15

นโยบาย RPS Renewable Portfolio Standard หรือ นโยบายการกำหนดสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียน ร้อยละ 5 ของกำลังการผลิตใหม่ของ กฟผ. = พลังงานหมุนเวียน (RE) อาจกำหนดให้มี RPS 3 – 5% สำหรับโรงไฟฟ้าใหม่ของเอกชนด้วย ? ประเด็นต่อค่าไฟฟ้า : การกำกับดูแลต้นทุนการลงทุนของ กฟผ. ในสัดส่วน RPS ใครเป็นผู้กำกับดูแล จะถูกรวมอยู่ในค่าไฟฟ้าหรือค่า Ft หรือไม่ มีหลักเกณฑ์ในการเลือก RE ประเภทต่าง ๆ อย่างไร ความคืบหน้า ? อยู่ระหว่างการทบทวน ? Feed-in Tariff?

อาจกำหนดให้มี RPS 3 – 5% สำหรับโรงไฟฟ้าใหม่ของเอกชนด้วย ประเด็นต่อค่าไฟฟ้า : การกำกับดูแลต้นทุนการลงทุนของ กฟผ. ในสัดส่วน RPS ใครเป็นผู้กำกับดูแล จะถูกรวมอยู่ในค่าไฟฟ้าหรือค่า Ft หรือไม่ มีหลักเกณฑ์ในการเลือก RE ประเภทต่าง ๆ อย่างไร. ความคืบหน้า อยู่ระหว่างการทบทวน Feed-in Tariff")

16

เปรียบเทียบพลังงานหมุนเวียนและผลต่อค่าไฟฟ้า

22/7/03 บทที่ 1 - 1.>")

>")

>")