ดาวน์โหลดงานนำเสนอ

1

แนวทางการวิเคราะห์สำหรับภาษีอากร

2

แนวทางการวิเคราะห์ในเชิงทฤษฎี

เน้นการเชื่อมโยงผลกระทบกับการจัดเก็บภาษี ซึ่งสามารถพิจารณาได้ 4 แนวทาง ระบบเศรษฐกิจ การเน้นระบบดุลยภาพ เน้นการศึกษาผลกระทบ เน้นการวิเคราะห์เชิงสถิตเปรียบเทียบและความเป็นพลวัตร

3

แนวทางการวิเคราะห์ในเชิงทฤษฎี

ระบบเศรษฐกิจ จะมีการพิจารณาในประเด็นต่างๆ ดังนี้ ผลกระทบต่อหน่วยเศรษฐกิจที่ถูกจัดเก็บ ปฏิกิริยาของหน่วยเศรษฐกิจ ผลกระทบที่เกิดจากการจัดเก็บ

4

แนวทางการวิเคราะห์ในเชิงทฤษฎี

การเน้นดุลยภาพ สามารถแบ่งได้ 2 ประเด็น ดังนี้ ดุลยภาพบางส่วน เป็นการศึกษาเฉพาะภาคเศรษฐกิจบางส่วนที่จุดดุลยภาพ กำหนดให้ภาคเศรษฐกิจอื่นคงที่ ดุลยภาพทั้งระบบ เน้นการสร้างแบบจำลอง ขึ้นอยู่กับความสามารถในทางเศรษฐกิจ

5

แนวทางการวิเคราะห์ในเชิงทฤษฎี

เน้นการศึกษาผลกระทบ โดยเน้นจากการเปลี่ยนแปลงนโยบายรัฐบาล แบ่งได้ 2 ประเด็น ดังนี้ ผลกระทบบางส่วน ผลจากการจัดเก็บภาษีหรือรายได้บางประเภท ผลกระทบทั้งหมด ผลของนโยบายหนึ่งๆ

6

แนวทางการวิเคราะห์ในเชิงทฤษฎี

เน้นการวิเคราะห์เชิงสถิตเปรียบเทียบและความเป็นพลวัตร การวิเคราะห์เชิงสถิติเปรียบเทียบก่อน-หลังดุลยภาพ เน้นการเปรียบเทียบเป็นช่วงเวลา

7

ลักษณะผลกระทบของภาษี

ผลกระทบต่อการโยกย้ายทรัพยากร ผลกระทบต่อภาระส่วนเกิน ภาระส่วนเกินตามกฎหมาย (ไปข้างหน้า/ไปข้างหลัง) ภาระภาษีที่แท้จริง ผลกระทบต่อผลผลิตประชาชาติ ผลกระทบต่อการกระจายรายได้ ผลกระทบการจ้างงาน

ภาระภาษีที่แท้จริง. ผลกระทบต่อผลผลิตประชาชาติ ผลกระทบต่อการกระจายรายได้ ผลกระทบการจ้างงาน.")

8

การวิเคราะห์ภาษี ชื่อภาษี ประเภทอัตราการจัดเก็บ ฐานภาษี

การเปรียบเทียบตามหลักเกณฑ์การบริหารจัดเก็บของไทย 7 ประการ การเปรียบเทียบภาษีแต่ละประเภทตามหลักเกณฑ์การ จัดเก็บ

9

การวิเคราะห์ภาษี ภาษีเงินได้บุคคลธรรมดา

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ได้แก่ ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมาโดยมีสถานะ อย่างหนึ่งอย่างใด ดังนี้ 1) บุคคลธรรมดา 2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล 3) ผู้ถึงแก่ความตายระหว่างปีภาษี 4) กองมรดกที่ยังไม่ได้แบ่ง

บุคคลธรรมดา 2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล 3) ผู้ถึงแก่ความตายระหว่างปีภาษี 4) กองมรดกที่ยังไม่ได้แบ่ง.")

10

การวิเคราะห์ภาษี ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล

ภาษีมูลค่าเพิ่ม ภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่

11

ภาษีโรงเรือนและที่ดิน

ภาษีโรงเรือนและที่ดิน หมายถึง ภาษีที่จัดเก็บจากโรงเรือนหรือสิ่งปลูกสร้างอย่างอื่นๆ กับที่ดิน ซึ่งใช้ต่อเนื่องกับโรงเรือนหรือสิ่งปลูกสร้างนั้น ผู้รับประเมินจะต้องเสียค่าภาษีในอัตราร้อยละ 12.5 ของค่ารายปี

12

ภาษีบำรุงท้องที่ จำนวนเงินซึ่งทรัพย์สินนั้นสมควรให้เช่าได้ในปีหนึ่ง ๆ กรณีให้เช่าให้ถือค่าเช่าคือค่ารายปีกรณีมีเหตุ ค่าเช่ามิใช่จำนวนเงินอันสมควร หาค่าเช่าไม่ได้ เนื่องจากดำเนินกิจการเองหรือด้วยเหตุประการอื่น ให้พนักงานเจ้าหน้าที่มีอำนาจประเมินค่ารายปีตามหลักเกณฑ์ที่ รมว.มท. กำหนด

13

ภาษีโรงเรือนและที่ดิน

ผู้มีหน้าที่เสียภาษีโรงเรือนและที่ดิน เจ้าของทรัพย์สิน เจ้าของโรงเรือนหรือสิ่งปลูกสร้างและเจ้าของที่ดินเป็นคนละเจ้าของ เจ้าของโรงเรือนหรือสิ่งปลูกสร้างเป็นผู้มีหน้าที่เสียภาษีสำหรับทรัพย์สินนั้นทั้งหมด

14

ภาษีบำรุงท้องที่ ภาษีที่จัดเก็บจากเจ้าของที่ดิน ตามราคาปานกลางที่ดินและตามบัญชีอัตราภาษีบำรุงท้องที่ ที่ดินที่ต้องเสียภาษีบำรุงท้องที่ ได้แก่ ที่ดินที่เป็นของบุคคลหรือคณะบุคคล ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลซึ่งมีกรรมสิทธิ์ในที่ดิน หรือสิทธิครอบครองอยู่ในที่ดินที่ไม่เป็นกรรมสิทธิ์ของเอกชน ที่ดินที่ต้องเสียภาษีบำรุงท้องที่ ได้แก่ พื้นที่ดิน และพื้นที่ที่เป็นภูเขาหรือที่มีน้ำด้วย โดยไม่เป็นที่ดินที่เจ้าของที่ดินได้รับการยกเว้นภาษีหรืออยู่ในเกณฑ์ลดหย่อน

15

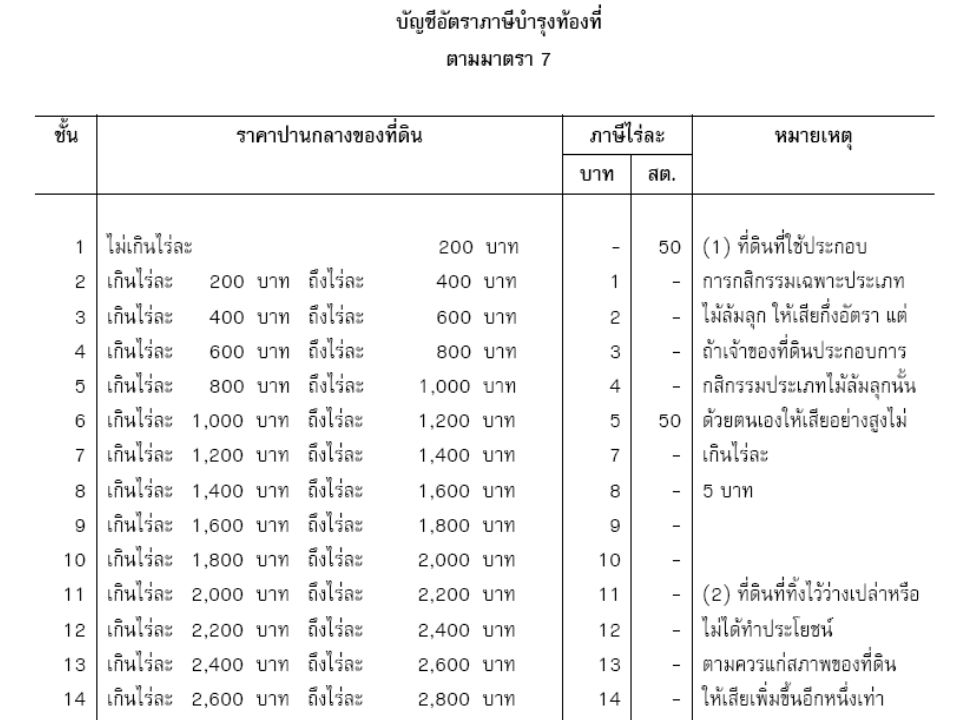

ภาษีบำรุงท้องที่ อัตราภาษี

อัตราภาษีบำรุงท้องที่กำหนดไว้ในบัญชีท้ายพระราชบัญญัติ แบ่งเป็น 34 อัตรา ราคาปานกลางที่ดินเกินไร่ละ 30,000 บาทให้เสียภาษีดังนี้ราคาปานกลางของที่ดิน 30,000 บาทแรก เสียภาษี 70 บาท ส่วนที่เกิน 30,000 บาท เสียภาษี 10,000 บาท ต่อ 25 บาท

16

ภาษีบำรุงท้องที่ อัตราภาษี ประกอบกสิกรรม ประเภทไม้ล้มลุกเสียกึ่งอัตรา

ด้วยตนเอง ไม่เกินไร่ละ 5 บาท ที่ดินว่างเปล่า เสียเพิ่ม 1 เท่า

17

ภาษีบำรุงท้องที่ การคำนวณภาษี

ภาษีบำรุงท้องที่ คำนวณจากราคาปานกลางของที่ดินที่คณะกรรมการตีราคาปานกลางที่ดินที่กำหนดขึ้นเพื่อใช้ในการจัดเก็บภาษีคูณกับอัตราภาษี เนื้อที่ดินเพื่อคำนวณภาษี (ไร่) = เนื้อที่ถือครอง - เนื้อที่เกณฑ์ลดหย่อน ค่าภาษีต่อไร่ = ตามบัญชีอัตราภาษีฯ ท้าย พ.ร.บ.ฯ

= เนื้อที่ถือครอง - เนื้อที่เกณฑ์ลดหย่อน. ค่าภาษีต่อไร่ = ตามบัญชีอัตราภาษีฯ ท้าย พ.ร.บ.ฯ.")

19

ภาษี ทำรายได้ ยืดหยุ่น แน่นอน ประหยัด เสมอภาค ยอมรับ

เป็นไปได้ในทางปฏิบัติ ภาษี