การบริหารงานสอบบัญชี สำนักมาตรฐานการบัญชีและการสอบบัญชี

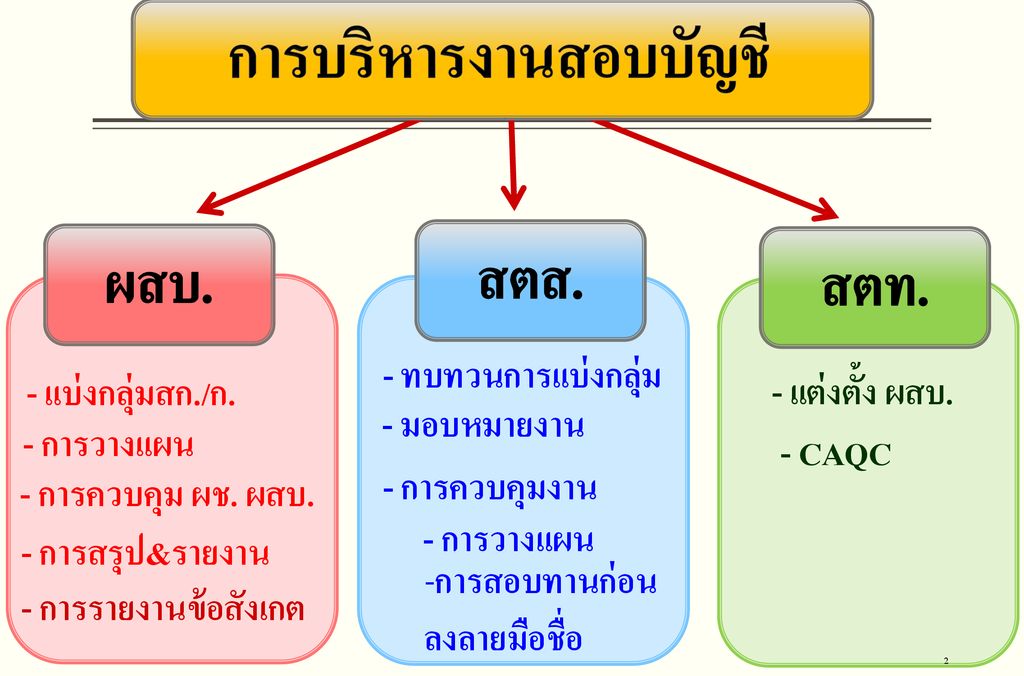

การบริหารงานสอบบัญชี ผสบ. สตส. สตท. - ทบทวนการแบ่งกลุ่ม - แบ่งกลุ่มสก./ก. - แต่งตั้ง ผสบ. - มอบหมายงาน - การวางแผน - CAQC - การควบคุมงาน - การควบคุม ผช. ผสบ. - การวางแผน - การสรุป&รายงาน การสอบทานก่อน ลงลายมือชื่อ - การรายงานข้อสังเกต 2

การแบ่งกลุ่มสก./ก. 1. ก. พร้อมรับการตรวจสอบ จัดทำงบการเงินได้เอง ทุกขั้นตอนการสอบบัญชี 1. ก. พร้อมรับการตรวจสอบ 2. ก. ไม่พร้อมรับการตรวจสอบ 3. ก. จัดตั้งใหม่ 4. ก. อาจถูกสั่งเลิก 5. ต้องเลิกตามกฎหมาย 6. ก. ชำระบัญชี ผู้อื่นจัดทำงบการเงิน ระหว่างปีตรวจแนะนำฯ จัดทำบัญชี&งบการเงินไม่ได้

แนวทางการปฏิบัติงานสอบบัญชีปี 2562 การปฏิบัติงานสอบบัญชี ระดับ ผู้สอบบัญชี ตำแหน่ง ระยะเวลา การปฏิบัติงานสอบบัญชี ระดับ “ต้น” นวตบ ชก ไม่เกิน 5 ปี จพตบ ชง ไม่เกิน 15 ปี ระดับ “กลาง” นวตบ ชก 5 ปีขึ้นไป แต่ไม่เกิน 10 ปี จพตบ ชง 15 ปีขึ้นไป จพตบ อาวุโส ระดับ “สูง” 10 ปีขึ้นไป นวตบ ชพ นวตบ ชช

ระดับความยากในการสอบบัญชี ตามหลักเกณฑ์ที่กำหนด ผู้สอบบัญชี ระดับความยากในการสอบบัญชี ตามหลักเกณฑ์ที่กำหนด ระดับ “ต้น” ยากน้อย ปานกลาง ไม่สามารถจัดระดับความยากได้ ระดับ “กลาง” ยากมาก, ยากปานกลาง , ยากน้อย ระดับ “สูง” ทุกระดับความยาก

กระบวนการตรวจสอบบัญชี ปี 2561 จัดทำกระดาษทำการ สแกนธุรกรรม เชิงลึก ความเสี่ยงที่หลงเหลืออยู่ ความเสี่ยง “สูง” ความเสี่ยง “ปานกลาง” วางแผนการสอบบัญชีโดยรวม จัดทำแนวการสอบบัญชี วิเคราะห์โครงสร้างเงินทุน วัตถุประสงค์การตรวจสอบ ระบุปัจจัยเสี่ยง วิธีการตรวจสอบ ขนาดตัวอย่างในการตรวจสอบ ชื่อผู้ปฏิบัติงาน/ช่วงเวลาที่ตรวจสอบ ความเสี่ยง “ต่ำ” ใช้ดุลยพินิจ 1.ให้จัดทำกระดาษทำการตามรูปแบบ 2.ให้มีการจดบันทึกผลการตรวจสอบตามวิธีการตรวจสอบ 3.เครื่องหมายการตรวจสอบ 4.สรุปผลการตรวจสอบ 5.ชื่อผู้จัดทำ/ผู้สอบบัญชีและวันเดือนปีที่ปฏิบัติ

สหกรณ์ที่มีระดับความยากในการสอบบัญชี “น้อย” และ “ไม่สามารถจัดระดับความยากได้” และ กลุ่มเกษตรกรที่มีระดับความยากในการสอบบัญชี “ปานกลาง” และ “น้อย” และ “ไม่สามารถจัดระดับความยากได้” ผู้สอบบัญชีางแผนงานสอบบัญชี โดยจัดทำเฉพาะ (1) ประเมินความเสี่ยงในการสอบบัญชี และ (3) แนวการสอบบัญชี โดยไม่ต้องจัดทำ (2) แผนการสอบบัญชีโดยรวม ทั้งนี้ ให้ผู้สอบบัญชีกำหนดระดับ ความมีสาระสำคัญไว้ในบันทึกการปฏิบัติงานสอบบัญชีแทน

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ การสแกนธุรกรรมเชิงลึก คือ การวิเคราะห์ข้อมูลการทำธุรกรรมของสหกรณ์อย่างละเอียด เพื่อให้ทราบข้อมูล เกี่ยวกับโครงสร้างธุรกิจ อำนาจหน้าที่ ระบบการควบคุมภายใน ระบบบัญชีของธุรกิจและอื่น ๆ เพื่อให้ได้มาซึ่ง ข้อมูลที่สามารถระบุปัจจัยเสี่ยงในการสอบบัญชีได้ ขั้นตอนการสแกนธุรกรรม 1. วางแผนการวิเคราะห์ข้อมูลการทำธุรกรรมของสหกรณ์ร่วมกับทีมงาน 2. เข้าวิเคราะห์การทำธุรกรรมเชิงลึกของสหกรณ์ร่วมกับทีมงาน ดังนี้ - โครงสร้างองค์กร - อำนาจหน้าที่ - สแกนธุรกรรมทุกธุรกิจ (เกี่ยวกับระเบียบโดยย่อ/การปฏิบัติตามระเบียบ/การควบคุมภายใน) - ระบบบัญชีของแต่ละธุรกิจ - รายการอื่นนอกธุรกิจ ให้สแกนตามความเสี่ยงจากการวิเคราะห์โครงสร้างเงินทุนของสหกรณ์ 3. สรุปผลการวิเคราะห์การทำธุรกรรมเชิงลึกของสหกรณ์ 4. นำข้อมูลการสแกนธุรกรรม+วิเคราะห์โครงสร้างไประบุปัจจัยเสี่ยง เพื่อใช้ในการประเมินความเสี่ยง

2. การวิเคราะห์โครงสร้างเงินทุนของสหกรณ์ 2.1 ใช้ข้อมูลฐานะการเงินของสหกรณ์ปีล่าสุด/ข้อมูลล่าสุด 2.2 ดูโครงสร้างเงินทุนของสหกรณ์ - แหล่งที่มาของเงินทุน - แหล่งใช้ไปของเงินทุน 2.3 พิจารณารายการที่มีสาระสำคัญหรือมีความเสี่ยงที่อาจมีผลกระทบต่องบการเงิน ได้แก่ รายการลูกหนี้เงินกู้ เงินรับฝาก ทุนเรือนหุ้น สินค้าคงเหลือ ฯลฯ 2.4 นำรายการที่มีความเสี่ยงจากโครงสร้างทางการเงิน มาสแกนธุรกรรมเชิงลึกเพิ่มเติมของสหกรณ์

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ ตัวอย่าง การสแกนธุรกรรมเชิงลึกของสหกรณ์ วิเคราะห์โครงสร้างทางการเงิน **ข้อมูลที่ควรสแกนธุรกรรม** ธุรกิจสินเชื่อ ธุรกิจเงินรับฝาก 3. เงินสด/เงินฝากธนาคาร 4. เงินฝากสหกรณ์อื่น 5. ที่ดินอาคารและอุปกรณ์ 6. เจ้าหนี้เงินกู้ 7. ทุนเรือนหุ้น การสแกนธุรกรรมธุรกิจสินเชื่อ เรื่องที่ต้องสแกนธุรกรรม โครงสร้างองค์กร อำนาจหน้าที่ สแกนธุรกรรมรายธุรกิจ - ระเบียบโดยย่อ - การควบคุมภายใน - การปฏิบัติตาม - ระบบบัญชีของแต่ละธุรกิจ สแกนธุรกรรมรายการอื่นนอกธุรกิจ ให้สแกนตามความเสี่ยงจากการวิเคราะห์โครงสร้าง **ขั้นตอน** 1. โครงสร้างผู้รับผิดชอบ ธุรกิจสินเชื่อและอำนาจหน้าที่ 2. สรุประเบียบโดยย่อ เช่น - ประเภทเงินกู้ - อัตราดอกเบี้ย/งวดชำระ - หลักประกัน - วงเงินสินเชื่อ - การอนุมัติ 3. การควบคุมภายในสินเชื่อ 4. การปฏิบัติตามระบบ การควบคุมภายใน 5. ระบบบัญชีธุรกิจสินเชื่อ

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ ตัวอย่าง การสแกนธุรกิจสินเชื่อ 1. วิเคราะห์โครงสร้างสหกรณ์ + อำนาจหน้าที่

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ 1. วิเคราะห์โครงสร้างสหกรณ์ + อำนาจหน้าที่ รับสัญญาเงินกู้ / เสนออนุมัติ /จ่ายเงินกู้ / รับชำระ ทะเบียนคุม

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ ตัวอย่าง ผังการแสกนธุรกิจสินเชื่อ

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ ตัวอย่าง การสแกนธุรกิจสินเชื่อ 2. ระเบียบธุรกิจสินเชื่อ ให้เงินกู้ 2 ประเภท ฉุกเฉินและสามัญ วงเงินฉุกเฉิน ไม่เกิน 50,000 บาท สามัญ ไม่เกิน 1 ล้านบาท หลักประกัน บุคคลค้ำประกัน 2 คนขึ้นไป (กรณียอดเงินกู้สามัญไม่เกิน 5 แสนบาท) ใช้หลักทรัพย์ค้ำประกัน และวงเงินกู้ต้องอยู่ภายใน ร้อยละ 90 ของหลักทรัพย์ค้ำประกัน (กรณียอดเงินกู้สามัญเกินกว่า 5 แสนบาท) อำนาจอนุมัติ - ประเภทฉุกเฉิน ผู้จัดการ , ประเภทสามัญ คณะกรรมการดำเนินการ เงินงวดชำระ - ประเภทฉุกเฉิน 12 งวด , ประเภทสามัญ 200 งวด ดอกเบี้ย ร้อยละ 7 บาทต่อปี อัตราค่าปรับ ร้อยละ 3 บาทต่อปี (อัตราดอกเบี้ยมีการเปลี่ยนแปลงจากปีก่อน โดยปีก่อนสหกรณ์กำหนดอัตราดอกเบี้ย ร้อยละ 8 บาทต่อปี)

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ ตัวอย่าง การสแกนธุรกิจสินเชื่อ 3. ระบบการควบคุมภายใน มีการแบ่งแยกเจ้าหน้าที่สินเชื่อกับเจ้าหน้าที่การเงิน มีการแบ่งแยกหน้าที่ในการบันทึกคำขอกู้ การอนุมัติเงินกู้ การทำสัญญาเงินกู้ และเจ้าหน้าที่ตรวจสอบประวัติผู้ขอกู้ มีการกำหนดระเบียบ มีการอนุมัติตามลำดับ มีการจัดทำทะเบียนคุมเอกสารหลักฐานที่เกี่ยวข้อง มีการสอบทานข้อมูลระหว่างฝ่ายบัญชี กับฝ่ายการเงินและสินเชื่อ

การวิเคราะห์ข้อมูลการทำธุรกรรมเชิงลึกของสหกรณ์ ตัวอย่าง การสแกนธุรกิจสินเชื่อ 4. การปฏิบัติตาม 5. ระบบบัญชีธุรกิจสินเชื่อ สหกรณ์ไม่ให้ความสำคัญในการตรวจสอบมูลค่าหลักทรัพย์ค้ำประกัน หรือประเมินราคาหลักทรัพย์ค้ำประกัน สหกรณ์มีการตรวจสอบประวัติผู้กู้ เป็นบางราย ใช้โปรแกรมระบบบัญชีที่พัฒนาจากบุคคลภายนอก ออกใบเสร็จและสัญญาจากโปรแกรม (เจ้าหน้าที่สหกรณ์สามารถบันทึกยอดชำระได้เอง) จัดทำทะเบียนคุมในโปรแกรม ยอดเงินที่โอนเข้าบัญชีธนาคารของสหกรณ์จำนวนที่ไม่ทราบผู้โอน สหกรณ์จะบันทึกไว้เป็นเงินรอตรวจสอบ

3. พิจารณาระบุปัจจัยเสี่ยง 3.1 เลือกธุรกิจของสหกรณ์ ยอดคงเหลือตามงบการเงินประเภท รายการ หรือการเปิดเผยรายการในงบการเงิน ที่ผู้สอบบัญชี จะเริ่มประเมินความเสี่ยง 3.2 ระบุปัจจัยเสี่ยง ตามธุรกิจของสหกรณ์ ยอดคงเหลือ ตามงบการเงิน ประเภทรายการ หรือการเปิดเผยรายการ ในงบการเงินที่ผู้สอบบัญชีเลือก

4. การวิเคราะห์ปัจจัยเสี่ยง ประเภทของรายการ และเหตุการณ์ สำหรับระยะเวลาที่ตรวจสอบ เกิดขึ้นจริง OCCURRENCES : O ความครบถ้วน COMPLETENESS : C ความถูกต้อง ACCURACY : A ตัดยอด CUTOFF : CU จัดประเภทรายการ CLASSIFICATION : CL ยอดคงเหลือทางบัญชี มีอยู่จริง EXISTENCE : E กรรมสิทธิ์และข้อผูกพัน RIGHTS AND OBLIGATIONS : R&O การแสดงมูลค่าและการปันส่วนVALUATION AND ALLOCATION : V&A การแสดงรายการ และการเปิดเผยข้อมูล การเกิดขึ้นจริงและกรรมสิทธิ์และข้อผูกพัน OCCURRENCE AND RIGHTS AND OBLIGATIONS : O&R การจัดประเภทรายการและเข้าใจได้CLASSIFICATION AND UNDERSTANDAVILITY : C&U ความถูกต้องและการแสดงมูลค่า ACCURACY AND VALUATION : A&V

ผู้สอบบัญชีสามารถ DOWLOAD เครื่องมือช่วยในการประเมินความเสี่ยงในการสอบบัญชี (EXCEL) ได้ที่ Website สำนักมาตรฐานการบัญชีและการสอบบัญชี http://private.cad.go.th/main.php?filename=indext_blue

การจัดเก็บเอกสารการประเมินความเสี่ยง เอกสารการประเมินความเสี่ยงในการสอบบัญชีที่ผู้สอบบัญชีต้องจัดเก็บไว้ในกระดาษทำการ ประกอบด้วย 1. เอกสารการวิเคราะห์โครงสร้างเงินทุนของสหกรณ์ 2. เอกสารการสแกนธุรกรรมเชิงลึกของสหกรณ์ 3. รายงานผลการประเมินความเสี่ยงในการสอบบัญชีสหกรณ์ 4. รายงานสรุปผลการประเมินความเสี่ยงในการสอบบัญชีสหกรณ์

แนวการสอบบัญชี

รูปแบบแนวการสอบบัญชี ชื่อเรื่องที่ตรวจสอบ วัตถุประสงค์ของการตรวจสอบ กระดาษทำการอ้างอิง ปัจจัยเสี่ยง วิธีการตรวจสอบ ชื่อผู้ตรวจสอบและวันที่ตรวจ หมายเหตุ

รูปแบบแนวการสอบบัญชี

การจัดทำกระดาษทำการ

องค์ประกอบของรายการที่ต้องมีในกระดาษทำการ 1. หัวกระดาษทำการ 2. ยอดคงเหลือก่อนปรับปรุง / รายการปรับปรุง/ยอดคงเหลือ หลังปรับปรุง 3. เครื่องหมายตรวจสอบ 4. บันทึกผลการตรวจสอบตามวิธีการตรวจสอบ 5. สรุปผลการตรวจสอบ 6. ลงชื่อผู้จัดทำ และผู้สอบบัญชี ทั้งนี้ ให้จัดทำกระดาษทำการแนบท้ายแนวการสอบบัญชี ในแต่ละธุรกิจและรายการในงบการเงิน

รายงานของผู้สอบบัญชี - โครงสร้าง ความเห็น เกณฑ์ในการแสดงความเห็น ความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวข้องกับการดำเนินงานต่อเนื่องของบริษัท (ถ้ามี) เรื่องสำคัญในการตรวจสอบ Key Audit Matters (KAM) ข้อมูลและเหตุการณ์ที่เน้น (ถ้ามี) เรื่องอื่น (ถ้ามี) ข้อมูลอื่น ความรับผิดชอบของคณะกรรมการดำเนินการสหกรณ์ต่องบการเงิน ความรับผิดชอบของผู้สอบบัญชีต่อการตรวจสอบงบการเงิน รายงานประจำปี (ถ้าจัดทำ) “ความไม่แน่นอนที่มีสาระสำคัญ – เป็น KAM แต่รายงานในวรรคแยกต่างหาก” “KAM” บังคับเฉพาะกิจการที่มีหุ้นซื้อขายในตลาดหลักทรัพย์/กิจการอื่นจะรายงาน KAM ก็ได้ สหกรณ์ - ต้องรายงาน KAM ไม่รายงาน KAM ถ้าไม่แสดงความเห็น “ข้อมูลอื่น” หมายถึง ข้อมูลทางการเงินและข้อมูลที่ไม่ใช่ข้อมูลทางการเงินที่อยู่ใน “รายงานประจำปี” แสดงก่อน KAM ถ้าสรุปว่า ข้อมูลอื่นมีข้อมูลที่แสดงขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ – ไม่รายงาน “ข้อมูลอื่น” ถ้าไม่แสดงความเห็น สหกรณ์ - ไม่ต้องรายงาน “ข้อมูลและเหตุการณ์ที่เน้น” แสดงก่อน KAM ถ้าพิจารณาว่าสำคัญกว่า KAM

เรื่องสำคัญในการตรวจสอบ - วัตถุประสงค์ KEY AUDIT MATTERS (KAM) เพิ่มคุณค่าของรายงานของผู้สอบบัญชี KAM ให้ข้อมูลแบบเจาะลึกเรื่อง/ประเด็น (เกี่ยวกับงบการเงินและการตรวจสอบ) ที่มีความเสี่ยงสูง เหตุใดจึงเสี่ยง และผู้สอบบัญชีตรวจ/ตอบสนองอย่างไร ผู้ใช้งบการเงินและรายงานเข้าใจกิจการดีขึ้นโดยเฉพาะเรื่อง/ประเด็นที่สำคัญที่สุดเบื้องหลังการจัดทำงบการเงิน และได้ความมั่นใจมากขึ้นในความเชื่อถือได้ของงบการเงิน เพิ่มการสื่อสารระหว่างผู้สอบบัญชีกับคณะกรรมการดำเนินการสหกรณ์ ซึ่งเพิ่มประสิทธิภาพและประสิทธิผลของการสอบบัญชี และการกำกับดูแลกิจการ คณะกรรมการดำเนินการสหกรณ์สนใจเปิดเผยข้อมูลเพิ่มขึ้น เมื่อได้รับทราบเกี่ยวกับ KAM ข้อมูลในงบการเงิน – มีมาก ผู้สอบบัญชีช่วยชี้ เรื่องที่มีนัยสำคัญที่สุดจากการสอบบัญชี

การพิจารณาว่าเรื่องใดเป็นเรื่องสำคัญในการตรวจสอบ (KAM) เรื่องที่สื่อสารกับคณะกรรมการดำเนินการสหกรณ์ซึ่งผู้สอบบัญชีต้องใช้ดุลยพินิจอย่างมาก ในการวางแผนและปฏิบัติงานสอบบัญชีและประเมินผล เรื่องที่มีความเสี่ยงสูงที่จะเกิดการแสดงข้อมูลขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ หรือความเสี่ยงที่มีนัยสำคัญ ความเสี่ยงยิ่งสูง ยิ่งต้องใช้ดุลพินิจมากขึ้นในการวางแผน ปฏิบัติงานตรวจ และประเมินผลการใช้วิธีการตรวจสอบเพิ่มเติม เพื่อให้สามารถแสดงความเห็นต่องบการเงิน เรื่อง/รายการในงบการเงินซึ่งผู้บริหารต้องใช้ดุลพินิจที่สำคัญรวมถึงประมาณการทางบัญชีที่มีความไม่แน่นอนของประมาณการสูง ทำให้ผู้สอบบัญชีต้องใช้ดุลยพินิจที่สำคัญ เหตุการณ์/รายการที่มีนัยสำคัญ ซึ่งมีผลกระทบการสอบบัญชี เช่น รายการกับบุคคลหรือกิจการที่เกี่ยวข้องกัน รายการที่ไม่ได้เกิดขึ้นตามปกติธุรกิจ รายการผิดปกติ พัฒนาการด้านเศรษฐกิจ บัญชี กฎหมาย อุตสาหกรรม และอื่นๆ ซึ่งกระทบข้อสมมติหรือดุลยพินิจของคณะกรรมการดำเนินการสหกรณ์ KAM ในปีก่อนอาจยังคงเป็น KAM ในปีปัจจุบัน เรื่องที่ไม่ได้เปิดเผยในงบการเงินแต่เป็นเรื่องที่ผู้สอบบัญชีให้ความสำคัญเป็นพิเศษ เช่น การนำระบบ IT ใหม่มาใช้ การเปลี่ยนแปลงที่สำคัญในระบบ IT ที่ใช้อยู่

เรื่องสำคัญในการตรวจสอบ - การนำเสนอในรายงาน คำนำ “เรื่องสำคัญในการตรวจสอบคือเรื่องต่างๆ ที่มีนัยสำคัญที่สุดในการตรวจสอบงบการเงินสำหรับ งวดปัจจุบันตามดุลพินิจเยี่ยงผู้ประกอบวิชาชีพของข้าพเจ้า เรื่องเหล่านี้ได้มีการระบุในบริบทของ การตรวจสอบงบการเงินโดยรวมและในการแสดงความเห็นของข้าพเจ้า ทั้งนี้ ข้าพเจ้าไม่ได้ แสดงความเห็นแยกต่างหากสำหรับเรื่องเหล่านี้” คำอธิบายเรื่องสำคัญแต่ละเรื่อง เรื่องอะไร อ้างถึงการเปิดเผยข้อมูลที่เกี่ยวข้องในงบการเงิน เหตุใดจึงพิจารณาว่าเป็นเรื่องที่มีนัยสำคัญที่สุด (อธิบายลักษณะของความเสี่ยง) ได้จัดการ/ตรวจสอบเรื่องอย่างไร (วิธีตอบสนองที่สำคัญที่สุด วิธีตรวจสอบในภาพรวม) ผลการตรวจ (ระวังไม่ให้เกิดการเข้าใจผิดว่าเป็นการแสดงความเห็น) มี/ไม่มีก็ได้ อธิบายอย่างกระชับ ครบถ้วน เข้าใจง่าย เชื่อมโยงกับสถานการณ์/ลักษณะเฉพาะของกิจการ/เลี่ยงศัพท์เฉพาะทาง (ถ้าเลี่ยงได้) ถ้ามี KAM นอกเหนือจากเรื่องที่เป็นเหตุให้แสดงความเห็นว่างบการเงินไม่ถูกต้อง การอธิบาย KAM ต้องระวังไม่ให้เกิด ความเข้าใจผิดว่างบการเงินโดยรวมน่าเชื่อถือมากขึ้น เนื่องจากผู้สอบบัญชีได้จัดการกับ KAM จนพอใจแล้ว

วิธีปฏิบัติทางบัญชีกรณีสหกรณ์นำเงินไปลงทุนในสหกรณ์อื่น ที่ กษ 0404/ ว 53 ลว. 22 มี.ค. 2561 (ยกเลิก ที่ กษ 0404/ว 11 ลงวันที่ 29 มกราคม 2561) 1.เงินลงทุน แสดงในงบการเงิน ลดลงบางส่วน บันทึกผลขาดทุนเท่ากับมูลค่าหุ้นที่ลดลง ลดลงทั้งจำนวน หรือติดลบ บันทึกผลขาดทุนไม่เกินมูลค่าหุ้นที่สหกรณ์ถือไว้ ไม่แสดงในงบการเงิน ให้สหกรณ์เปิดเผยหมายเหตุประกอบงบการเงินภายใต้หัวข้อเงินลงทุน - รายละเอียดข้อมูลในงบการเงิน - การแสดงความเห็นของผู้สอบบัญชี 2. เงินฝากสหกรณ์อื่น ถอนเงิน ไม่ได้ ให้รับรู้ค่าเสียหายเต็มจำนวน ที่ไม่สามารถถอนคืนได้ เดบิต ค่าเสียหายเงินฝากสหกรณ์อื่นสงสัยจะสูญ xx เครดิต ค่าเผื่อเงินฝากสหกรณ์อื่นสงสัยจะสูญ xx และเปิดเผยหมายเหตุประกอบงบการเงินภายใต้หัวข้อเงินฝากสหกรณ์ -ชื่อสหกรณ์ - จำนวนเงินที่เรียกคืนไม่ได้ ไม่ประสงค์จะถอน แต่ฐานะสหกรณ์ผู้รับฝาก มีส่วนขาดแห่งทุน / ถูกนายทะเบียนสั่งเลิก / อยู่ในระหว่างการชำระบัญชี สหกรณ์พิจารณาตั้งค่าเผื่อเงินฝากสงสัยจะสูญตามหลักความระมัดระวังให้เพียงพอต่อความเสียหายทางการเงินที่อาจเกิดขึ้น และเปิดเผยหมายเหตุประกอบงบการเงินภายใต้หัวข้อเงินฝากสหกรณ์อื่น (รายละเอียดข้อมูลงบการเงินปีล่าสุดของสหกรณ์ผู้รับฝากซึ่งผู้สอบบัญชีได้แสดงความเห็นต่องบการเงินแล้ว) มีส่วนขาดแห่งทุน มีส่วนขาดแห่งทุนหุ้นมีมูลค่าลดลง ผู้สอบบัญชีแสดงความเห็นแตกต่างจากแบบไม่มีเงื่อนไข เดบิต ผลขาดทุนจากการปรับมูลค่าหุ้นสหกรณ์ xx เครดิต ค่าเผื่อการปรับมูลค่าหุ้นสหกรณ์ xx

ถือใช้ระเบียบหรือคำแนะนำ ? การประมาณการค่าเผื่อหนี้สงสัยจะสูญ ปัจจุบัน ถือใช้ระเบียบหรือคำแนะนำ ?

ระเบียบนายทะเบียนสหกรณ์ ว่าด้วยการบัญชีของสหกรณ์ พ.ศ. 2560 ข้อ 17.1 การประมาณการหนี้สงสัยจะสูญ 17.2 วิธีการประมาณการค่าเผื่อหนี้สงสัยจะสูญ (1) พิจารณาลูกหนี้แต่ละราย (2) จำแนกอายุหนี้ของลูกหนี้คงเหลือ เงินค้างรับและดอกเบี้ยค้างรับ ณ วันสิ้นปีทางบัญชี ข้อ 17.4 เกณฑ์การจำแนกอายุหนี้ และการประมาณการค่าเผื่อหนี้สงสัยจะสูญ ให้ปฏิบัติตามที่กรมตรวจบัญชีสหกรณ์กำหนด

บทเฉพาะกาล ให้ระเบียบ ประกาศ หรือคำสั่งที่ออกโดยอาศัยอำนาจตามระเบียบ นทส. ว่าด้วยการบัญชีของสหกรณ์ พ.ศ. 2542 ยังคงใช้บังคับต่อไปได้เท่าที่ไม่ขัดหรือแย้งกับระเบียบนี้จนกว่าจะมีระเบียบ ประกาศ หรือคำสั่งในเรื่องนั้น ๆ ตามระเบียบนี้ มีผลใช้บังคับ

ปัจจุบันถือใช้ 1. คำแนะนำนายทะเบียนสหกรณ์ เรื่อง วิธีปฏิบัติทางบัญชีเกี่ยวกับลูกหนี้ พ.ศ. 2547 2. ระเบียบนายทะเบียนสหกรณ์ว่าด้วยการจัดชั้นคุณภาพลูกหนี้เงินกู้และการเผื่อหนี้สงสัยจะสูญ พ.ศ. 2544

คำแนะนำนายทะเบียนสหกรณ์ เรื่อง วิธีปฏิบัติทางบัญชีเกี่ยวกับลูกหนี้ พ.ศ. 2547 พิจารณาลูกหนี้แต่ละราย ประมาณเป็นร้อยละของยอดหนี้คงเหลือ ประมาณตามอายุหนี้ที่ค้างชำระของลูกหนี้แต่ละราย

1. พิจารณาลูกหนี้แต่ละราย คำแนะนำนายทะเบียนสหกรณ์ เรื่อง วิธีปฏิบัติทางบัญชีเกี่ยวกับลูกหนี้ พ.ศ. 2547 1. พิจารณาลูกหนี้แต่ละราย ในกรณีที่สงสัยว่าลูกหนี้รายใดจะสูญ ไม่อาจเรียกให้ชำระหรือเรียก คืนได้ทั้งจำนวนให้ตั้งค่าเผื่อหนี้สงสัยจะสูญเต็มจำนวนตามยอดลูกหนี้ เงินค้างรับและดอกเบี้ยค้างรับที่ลูกหนี้รายนั้น ๆ เป็นหนี้อยู่ หรือรายใด ที่คาดว่าจะได้รับชำระบางส่วน ให้ตั้งค่าเผื่อหนี้สงสัยจะสูญตามจำนวน ที่คาดว่าจะไม่ได้รับชำระ

ลูกหนี้ นาย A 10,000 บาท นาย B 20,000 บาท นาย C 30,000 บาท รวม 60,000 บาท คาดว่าจะเรียกเก็บหนี้จากนาย A ไม่ได้ ประมาณการค่าเผื่อหนี้สงสัยจะสูญ ณ วันสิ้นปีบัญชี = 10,000 บาท (เฉพาะลูกหนี้นาย A)

2.ประมาณเป็นร้อยละของยอดหนี้คงเหลือ เป็นการตั้งค่าเผื่อหนี้สงสัยจะสูญโดยประมาณเป็นร้อยละของ ยอดลูกหนี้ เงินค้างรับ และดอกเบี้ยค้างรับที่ลูกหนี้เป็นหนี้อยู่ ณ วันสิ้นปีทางบัญชี ทั้งนี้ โดยถืออัตราร้อยละ 5 เป็นเกณฑ์ อย่างไรก็ตาม การประมาณการค่าเผื่อหนี้สงสัยจะสูญ ด้วยวิธีนี้ สหกรณ์จะประมาณการเป็นร้อยละเท่าใดของยอดเงินที่ลูกหนี้เป็นหนี้ นั้น ให้พิจารณาถึงความเหมาะสมและความเพียงพอตาม หลักความระมัดระวัง แต่อย่างน้อยไม่ต่ำกว่าร้อยละ 5

ลูกหนี้ นาย A 10,000 บาท นาย B 20,000 บาท นาย C 30,000 บาท รวม 60,000 บาท คาดว่าจะเรียกเก็บหนี้ไม่ได้ ร้อยละ 20 ประมาณการค่าเผื่อหนี้สงสัยจะสูญ ณ วันสิ้นปีบัญชี = 60,000 x 20% = 12,000 บาท

3. ประมาณตามอายุหนี้ที่ค้างชำระของลูกหนี้แต่ละราย เป็นการตั้งค่าเผื่อหนี้สงสัยจะสูญโดยประมาณเป็นร้อยละของยอดลูกหนี้ เงินค้างรับ แลดอกเบี้ยค้างรับ ณ วันสิ้นปีทางบัญชี โดยจัดกลุ่มลูกหนี้ เงินค้างรับ และดอกเบี้ยค้างรับ จำแนกตามอายุของ หนี้ที่ค้างชำระของลูกหนี้แต่ละราย ทั้งนี้ การนับอายุของหนี้ที่ค้างชำระ หากเป็นหนี้ที่มีกำหนดเวลาชำระหนี้ ให้นับตั้งแต่หนี้ถึงกำหนดชำระ และ ลูกหนี้ค้างชำระหนี้ แต่ถ้าเป็นหนี้ที่ไม่ได้กำหนดเวลาชำระหนี้ การนับอายุ หนี้ให้นับถัดจากวันที่เป็นหนี้เป็นต้นไป

ลูกหนี้การค้า นาย D 20,000 บาท อายุหนี้เกิน 2 ปี นาย E 20,000 บาท อายุหนี้เกิน 1 ปี นาย F 10,000 บาท อายุหนี้เกิน 6 เดือน ประมาณการค่าเผื่อหนี้สงสัยจะสูญ ณ วันสิ้นปี นาย D 100 % = 20,000 บาท นาย E 15 % = 3,000 บาท นาย F 10 % = 1,000 บาท 24,000 บาท

การพิจารณาประมาณการค่าเผื่อหนี้สงสัยจะสูญนั้น โดยที่ลูกหนี้มีหลายประเภท และมีลักษณะที่แตกต่างกัน ดังนั้นการที่พิจารณาว่าจะเลือกใช้วิธีใด มีแนวทางในการปฏิบัติดังนี้ (1) ลูกหนี้เงินกู้ โดยปกติจะมีการค้ำประกันด้วยบุคคล หรือ หลักทรัพย์ค้ำประกัน ซึ่งหากผู้กู้ไม่ชำระหนี้ สหกรณ์อาจติดตามให้มีการชดใช้คืนจากผู้ค้ำประกันหรือดำเนินการใด ๆ กับหลักทรัพย์ที่ค้ำประกันได้แต่ถ้าปรากฏแน่ชัดว่าลูกหนี้เงินกู้รายใดไม่อาจเรียกให้ชำระหนี้ได้ทั้งจากผู้กู้ ทายาทหรือผู้ค้ำประกัน รวมทั้งไม่มีหลักทรัพย์ใดค้ำประกันแล้ว ให้ตั้งค่าเผื่อหนี้สงสัยจะสูญสำหรับรายนั้นไว้เต็มจำนวน โดยพิจารณาเป็นรายๆ ไป

(2) ลูกหนี้การค้า ปกติหนี้การค้าจะเป็นหนี้ที่อายุความ 2 ปี จึงควรมีการวิเคราะห์อายุของหนี้ที่ค้างชำระ และตั้งค่าเผื่อหนี้สงสัยจะสูญ โดยพิจารณาลดหลั่นตามอายุหนี้ ดังนี้ - ลูกหนี้ที่มีอายุของหนี้ที่ค้างชำระเกินกว่า 60 วัน แต่ไม่เกิน 6 เดือน ตั้งค่าเผื่อหนี้สงสัยจะสูญไว้อย่างน้อยร้อยละ 5 - ลูกหนี้ที่มีอายุหนี้ที่ค้างชำระเกินกว่า 6 เดือน แต่ไม่เกิน 1ปี ตั้งค่าเผื่อหนี้สงสัยจะสูญไว้อย่างน้อยร้อยละ 10 - ลูกหนี้ที่มีอายุของหนี้ที่ค้างชำระเกินกว่า 1 ปี แต่ไม่เกิน 2 ปี ตั้งค่าเผื่อหนี้สงสัยจะสูญไว้อย่างน้อยร้อยละ 15 - ลูกหนี้ที่มีอายุของหนี้ที่ค้างชำระเกินกว่า 2 ปี ซึ่งเป็นหนี้ที่ขาดอายุความฟ้องร้องตามกฎหมาย ควรตั้งค่าเผื่อหนี้สงสัยจะสูญไว้เต็มจำนวน

ระเบียบนายทะเบียนสหกรณ์ ว่าด้วยการจัดชั้นคุณภาพลูกหนี้เงินกู้ และการเผื่อหนี้สงสัยจะสูญ พ.ศ. 2544 ถือใช้กับสหกรณ์ออมทรัพย์และ สหกรณ์เครดิตยูเนี่ยน ที่เรียกเก็บเงินงวดชำระหนี้จากสมาชิกโดยการหักจากเงินได้ ณ ที่จ่าย

2. ลูกหนี้อื่นอันมีมูลหนี้ที่เกิดจากการให้เงินกู้ ได้แก่ ลูกหนี้เงินกู้ หมายถึง 1.สมาชิก หรือสหกรณ์อื่น 2. ลูกหนี้อื่นอันมีมูลหนี้ที่เกิดจากการให้เงินกู้ ได้แก่ ลูกหนี้เงินกู้ที่ขาดสมาชิกภาพแล้ว แต่ได้รับการผ่อนผัน ให้ชำระหนี้เป็นงวด หรืออยู่ระหว่างดำเนินคดี หรือรอเรียกเก็บจากเงินบำเหน็จหรือเงินอื่นใดเพื่อชำระหนี้ 3. ลูกหนี้ที่ส่งชำระหนี้เป็นงวดตามที่ได้มีข้อตกลงประนอมหนี้ 4. ลูกหนี้ที่ได้ชำระหนี้แทนสมาชิกผู้กู้ในฐานะผู้ค้ำประกัน

การจัดชั้นคุณภาพลูกหนี้เงินกู้ 1. ลูกหนี้ปกติ 2. ลูกหนี้จัดชั้นต่ำกว่ามาตรฐาน ลูกหนี้ ไม่ก่อให้ เกิดรายได้ NPL 3. ลูกหนี้จัดชั้นสงสัย 4. ลูกหนี้จัดชั้นสงสัยจะสูญ 5. ลูกหนี้จัดชั้นสูญ

การนับเวลาผิดนัดชำระหนี้ การนับเวลาผิดนัดชำระหนี้สำหรับลูกหนี้เงินกู้ทุกชั้นคุณภาพให้หมายถึงลูกหนี้จะต้องไม่ค้างชำระเงินอย่างใดอย่างหนึ่งตามลำดับติดต่อกันดังนี้ 1. ดอกเบี้ยค้างชำระ 2. ดอกเบี้ยและต้นเงินที่ถึงกำหนดชำระ 3. ต้นเงินที่ถึงกำหนดชำระ การนับระยะเวลาให้นับจากวันที่ครบกำหนดชำระเงินอย่างใดอย่างหนึ่งตามข้อ1 ถึง ข้อ 3 จนถึงปัจจุบันหรือ ณ วันที่มีการจัดชั้นคุณภาพลูกหนี้

ลูกหนี้จัดชั้นต่ำกว่ามาตรฐาน ร้อยละ 20 ลูกหนี้จัดชั้นสงสัย ร้อยละ 50 ลูกหนี้จัดชั้นสงสัยจะสูญ/จัดชั้นสูญ ร้อยละ 100 ดอกเบี้ยเงินให้กู้ค้างรับของลูกหนี้ NPL ให้ตั้งค่าเผื่อหนี้สงสัยจะสูญเต็มจำนวน

ให้ระงับการรับรู้รายได้ดอกเบี้ยเงินให้กู้ ของลูกหนี้ NPL ในทางปฏิบัติ ต้อง Memo ไว้ในบัญชีย่อยลูกหนี้ด้วยว่า .............................. มีดอกเบี้ยค้างชำระจำนวนเท่าใด เพื่อติดตามเรียกเก็บในเดือนต่อๆไป พร้อมทั้งต้องนำไปเปิดเผยในหมายเหตุประกอบงบการเงินว่า มีผลกระทบต่อกำไรสุทธิอย่างไร

ให้บันทึกมูลค่าที่ดินแทนการชำระหนี้ด้วยราคาที่ประเมิน โดยทางราชการ ระเบียบ นทส. ว่าด้วยการบัญชีของสหกรณ์ 2560 ให้บันทึกมูลค่าที่ดินแทนการชำระหนี้ด้วยราคาที่ประเมิน โดยทางราชการ เดิม คำแนะนำ นทส. เรื่องวิธีปฏิบัติทางบัญชีเกี่ยวกับ ที่ดิน อาคารและอุปกรณ์ 2547 หน้า 35