บทที่ 7 TAS 17 (ปรับปรุง 2558): สัญญาเช่า (Leases)

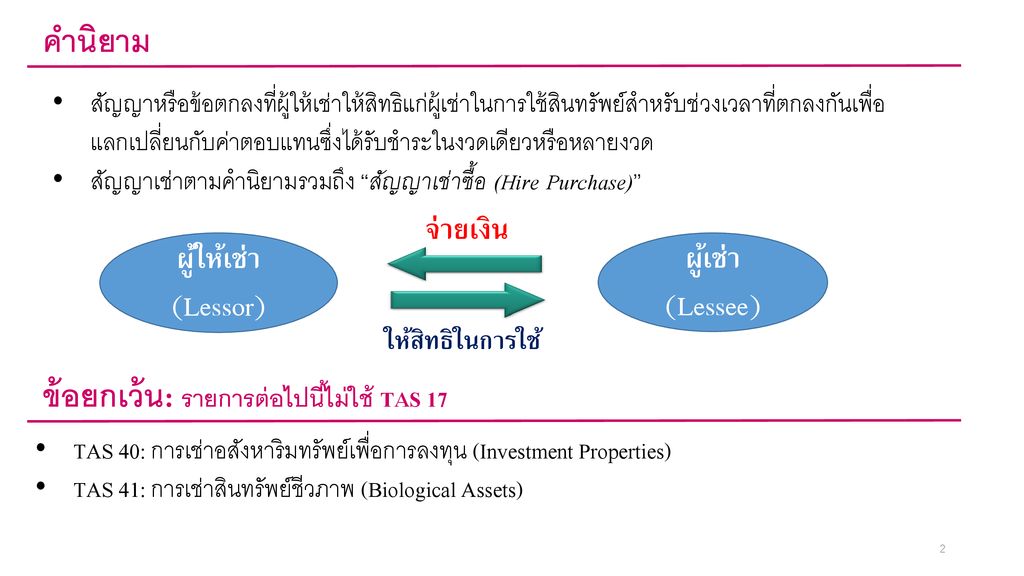

ข้อยกเว้น: รายการต่อไปนี้ไม่ใช้ TAS 17 คำนิยาม สัญญาหรือข้อตกลงที่ผู้ให้เช่าให้สิทธิแก่ผู้เช่าในการใช้สินทรัพย์สำหรับช่วงเวลาที่ตกลงกันเพื่อแลกเปลี่ยนกับค่าตอบแทนซึ่งได้รับชำระในงวดเดียวหรือหลายงวด สัญญาเช่าตามคำนิยามรวมถึง “สัญญาเช่าซื้อ (Hire Purchase)” จ่ายเงิน ผู้ให้เช่า(Lessor) ผู้เช่า(Lessee) ให้สิทธิในการใช้ ข้อยกเว้น: รายการต่อไปนี้ไม่ใช้ TAS 17 TAS 40: การเช่าอสังหาริมทรัพย์เพื่อการลงทุน (Investment Properties) TAS 41: การเช่าสินทรัพย์ชีวภาพ (Biological Assets)

คำนิยาม สัญญาเช่าการเงิน (Financial Leases) สัญญาเช่าที่ทำให้เกิดการโอนความเสี่ยงและผลตอบแทน (Risk and Reward) ทั้งหมด หรือเกือบทั้งหมดที่ผู้เป็นเจ้าของพึงได้รับจากสินทรัพย์ให้แก่ผู้เช่า ไม่ว่าในที่สุดการโอนกรรมสิทธิ์จะเกิดขึ้นหรือไม่ สัญญาเช่าดำเนินงาน (Operating Leases) สัญญาเช่าที่ มิใช่ สัญญาเช่าการเงิน วันที่เริ่มต้นของสัญญาเช่า วันที่ทำสัญญาเช่า หรือวันที่เกิดภาระผูกพันตามสัญญาเช่า และเป็นวันที่ต้องจัดประเภทสัญญาว่าเป็น FL หรือ OL วันที่สัญญาเช่ามีผล วันที่ผู้เช่าสามารถใช้สิทธิในสินทรัพย์ที่เช่า (เป็นวันที่ต้องรับรู้ สินทรัพย์ หนี้สิน รายได้ และค่าใช้จ่าย อันเป็นผลมาจากการเช่า)

การจำแนกประเภทของสัญญาเช่า สัญญาเช่า 2.สัญญาเช่า ดำเนินงาน 1.สัญญาเช่า การเงิน พิจารณาจากความเสี่ยงและผลตอบแทน (Risk and Reward) กิจการต้องพิจารณาถึงเนื้อหาของรายการมากกว่ารูปแบบตามสัญญา (Substance over form) ความเสี่ยง (Risk) คือโอกาสที่จะเกิดความ สูญเสียจากกำลังการผลิตที่ไม่ได้ใช้ หรือจากวิทยาการที่ล้าสมัย และจากความผันผวนของผลตอบแทนที่เกิดจากการเปลี่ยนแปลงสถานการณ์ทางเศรษฐกิจ ผลตอบแทน (Reward) คือ การคาดการณ์ว่าการดำเนินงานจะมีกำไรตลอดอายุการให้ประโยชน์เชิงเศรษฐกิจของสินทรัพย์ และการคาดการณ์ว่ามีผลกำไรจากราคาที่เพิ่มขึ้น หรือจากมูลค่าคงเหลือที่จะได้รับ

5 หลักเกณฑ์ – สัญญาเช่าการเงิน (Financial Leases) เมื่อเข้าหลักเกณฑ์ข้อใดข้อหนึ่ง หรือมากกว่า ถือเป็นสัญญาเช่าการเงินทันที สัญญาเช่าโอนความเป็นเจ้าของในสินทรัพย์ให้แก่ผู้เช่า เมื่อสิ้นสุดระยะเวลาของสัญญาเช่า เช่น สัญญาเช่า(หรือเช่าซื้อ) ระบุว่าจะโอนกรรมสิทธิ์ในสินทรัพย์ให้แก่ผู้เช่าเมื่อสิ้นสุดสัญญา ณ วันที่เริ่มต้นของสัญญาเช่า ผู้เช่ามีสิทธิ์เลือกซื้อสินทรัพย์ ด้วยราคาที่ต่ำกว่ามูลค่ายุติธรรมอย่างมาก ในวันที่สิทธินั้นมีผลบังคับใช้ ทำให้เป็นไปได้ค่อนข้างแน่ว่าผู้เช่าจะเลือกซื้อสินทรัพย์ เช่น กิจการทำสัญญาเช่าเครื่องจักร และสัญญาระบุว่าผู้เช่ามีสิทธิซื้อเครื่องจักรในราคา 10,000 บาท ณ วันสิ้นสุดสัญญา แต่มูลค่ายุติธรรม ณ วันสิ้นสุดสัญญาคาดว่าจะเป็น 80,000 บาท จึงเป็นไปได้ค่อนข้างแน่ว่าผู้เช่าจะเลือกซื้อเครื่องจักรนี้ ณ วันสิ้นสุดสัญญา

ระยะเวลาของสัญญาเช่าครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจส่วนใหญ่ของสินทรัพย์ แม้ว่าจะไม่มีการโอนกรรมสิทธิ์เกิดขึ้น เช่น เครื่องจักรมีอายุการใช้งาน 10 ปี ระยะเวลาเช่าเครื่องจักรตามสัญญาเช่าคือ 9 ปี ณ วันที่เริ่มต้นสัญญาเช่า มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่ายมีจำนวนเท่ากับหรือเกือบเท่ากับมูลค่ายุติธรรมของสินทรัพย์ที่เช่า สินทรัพย์ที่เช่ามีลักษณะเฉพาะจนกระทั่งผู้เช่าเพียงผู้เดียวที่สามารถใช้สินทรัพย์นั้นโดยไม่จำเป็นต้องนำสินทรัพย์ดังกล่าวมาทำการดัดแปลงที่สำคัญ เช่น ธุรกิจขอเช่าเครื่องบิน โดยกำหนดจำนวนที่นั่ง สี ส่วนประกอบเก้าอี้ เป็นตัน มูลค่าปัจจุบัน = (จำนวนเงินขั้นต่ำตามสัญญาเช่า + ต้นทุนทางตรง) x อัตราคิดลด Present Value = (Minimum Lease Payment + Direct Cost ) x Discount Rate

ตัวอย่างหน้า 116 ผู้เช่ากำหนดเช่าเครื่องจักรเป็นเวลา 3 ปี เริ่ม 1 ม.ค. 25X1 – 31 ธ.ค. 25X3 กำหนดให้จ่ายค่าเช่าทุกสิ้นปี ปีละ 100,000 บาท จ่ายค่าเช่าครั้งแรก 31 ธันวาคม 25x1 ในสัญญาเช่า ระบุให้สิทธิผู้เช่าเลือกซื้อสินทรัพย์ในราคา 30,000 บาท ณ วันสิ้นอายุสัญญาเช่า อัตราดอกเบี้ยที่ผู้ให้เช่าใช้คือ 10% ต่อปี อัตราดอกเบี้ยเงินกู้ยืมส่วนเพิ่ม 14% ต่อปี ราคายุติธรรมของสินทรัพย์ ณ วันเริ่มต้นสัญญาเช่า คือ 275,000 บาท วิธีการคำนวณมูลค่าปัจจุบัน คำนวณจำนวนเงินขั้นต่ำตามสัญญาเช่า เลือกอัตราคิดลด (ให้ใช้ตามสัญญาเช่า ถ้ามี) คำนวณมูลค่าปัจจุบันจากสูตร มูลค่าปัจจุบัน = (จำนวนเงินขั้นต่ำตามสัญญาเช่า + ต้นทุนทางตรง) x อัตราคิดลด Present Value = (Minimum Lease Payment + Direct Cost ) x Discount Rate

ตัวอย่างหน้า 116 (ต่อ) คำนวณจำนวนเงินขั้นต่ำตามสัญญาเช่า จำนวนเงินขั้นต่ำ = ค่าเช่าขั้นต่ำ + ราคาตามสิทธิ์เลือกซื้อ = 100,000 + 30,000 = 130,000 เลือกอัตราคิดลด (ให้ใช้ตามสัญญาเช่า ถ้ามี) อัตราคิดลด = อัตราดอกเบี้ยตามสัญญาเช่า = 10% คำนวณมูลค่าปัจจุบันจากสูตร มูลค่าปัจจุบันรวม = (100,000 x PVIFA 10%,3) + (30,000 x PVIF 10%,3) = (100,000 x 2.48685) + (30,000 x 0.75132) = 248,685.50 + 22,539.30 = 271,224.80 คำตอบ มูลค่าปัจจุบันรวมเป็น 98.63% (271,224/275,000) ของราคายุติธรรมของสินทรัพย์ ณ วันเริ่มต้นสัญญาเช่า ดังนั้น จำนวนเงินมูลค่าปัจจุบันที่คำนวณได้ มีจำนวนเกือบเท่ากับมูลค่ายุติธรรมของสินทรัพย์ที่เช่า ซึ่งถือว่าสัญญาเช่าดังกล่าวเป็น ”สัญญาเช่าการเงิน” Table 4 Table 2

PVIF (Present Value Interest Factor) การคำนวณมูลค่าปัจจุบันโดยไม่ใช้สูตร PVIF (Present Value Interest Factor) เช่น เงิน 30,000 บาทฝากไว้กับธนาคาร อัตราดอกเบี้ย 10% ฝากไว้ 3 ปี มูลค่าปัจจุบันของเงินจำนวนนี้คือ PVIF= จำนวนเงินที่จะได้รับในอนาคต x 1 1+r n PVIF= 30,000 𝑥 1 1+0.10 3 = 22,539.44 PVIFA (Present Value Interest Factor of an Annuity) เช่น ได้รับค่าเช่าทุกปีปีละ 100,000 บาททั้งหมด 3 ปี อัตราดอกเบี้ย 10% มูลค่าปัจจุบันของเงินจำนวนนี้คือ PVIFA=จำนวนเงินค่างวดในแต่ละงวด x 1− 1 (1+r) n x 1 r PVIFA=100,000x 1− 1 (1+0.10) 3 x 1 0.10 = 248,685.20 r = อัตราดอกเบี้ยคิดลด n = จำนวนปี

3 ข้อบ่งชี้ – สัญญาเช่าการเงิน (Financial Leases) เมื่อเข้าข้อบ่งชี้สถานการณ์ใดสถานการณ์หนึ่ง หรือมากกว่า ถือเป็นสัญญาเช่าการเงินทันที หากผู้เช่าสามารถยกเลิกสัญญาเช่าได้ และผู้เช่าเป็นผู้รับผิดชอบผลเสียหายที่เกิดขึ้นกับผู้ให้เช่าเนื่องจากการยกเลิกนั้น ผู้เช่าเป็นผู้ที่ได้รับผลกำไรหรือผลขาดทุนจากการผันผวนของมูลค่ายุติธรรมของมูลค่าคงเหลือ ตัวอย่างเช่น ในรูปแบบของการให้ส่วนลดค่าเช่าแก่ผู้เช่าเท่ากับส่วนใหญ่ของจำนวนเงินที่ได้รับจากการขายมูลค่าคงเหลือของสินทรัพย์ที่เช่า ณ วันสิ้นสุดสัญญาเช่า ผู้เช่าสามารถต่อสัญญาเช่าครั้งที่สองด้วยการจ่ายค่าเช่าที่มีจำนวนต่ำกว่าค่าเช่าในตลาดอย่างเป็นนัยสำคัญ เงื่อนไข 5+3 นี้ไม่ถือเป็นข้อยุติในการจัดประเภท ให้ดูเนื้อหามากกว่ารูปแบบของสัญญา

กรรมสิทธิ์โอนไปยังผู้เช่า การจัดประเภทสัญญาเช่าที่ดินและอาคาร ต้องแยกส่วนของสัญญาก่อน(ถ้ามีนัยสำคัญ) แล้วค่อยจัดประเภท ที่ดินถือว่าอายุที่ดินไม่จำกัด ดังนั้นส่วนใหญ่เป็นสัญญาเช่าดำเนินงาน กรรมสิทธิ์โอนไปยังผู้เช่า ไม่ใช่ ใช่ ที่ดิน อาคาร สัญญาเช่า ดำเนินงาน สัญญาเช่า การเงิน

การจัดประเภทสัญญาเช่าที่ดินและอาคาร ตัวอย่าง 1 ม.ค. 25X1 ที่ดิน = 60 ล้าน บริษัท ฮ จำกัด บริษัท กขค จำกัด อาคาร = 20 ล้าน Lessor Lessee ที่ดิน อาคาร กรรมสิทธิ์ไม่ถูกโอนเมื่อสิ้นสุดสัญญา ค่าเช่าที่ดิน ปีละ 6 ล้านบาท มูลค่าปัจจุบันของค่าเช่าขั้นต่ำ = 45 ล้านบาท อัตราดอกเบี้ยที่แท้จริง = 9% กรรมสิทธิ์ถูกโอนอีก 20 ปี ค่าเช่าอาคาร ปีละ 2 ล้านบาท มูลค่าปัจจุบันของค่าเช่าขั้นต่ำ = 18 ล้านบาท คำตอบ เป็นสัญญาเช่าดำเนินงาน เพราะไม่มีการโอนกรรมสิทธ์ และสัดส่วน PV/FV = 75% (45/60) คำตอบ เป็นสัญญาเช่าการเงิน เพราะมีการโอนกรรมสิทธ์ และสัดส่วน PV/FV = 90% (18/20)

การบัญชีสำหรับสัญญาเช่า สัญญาเช่าการเงิน (Financial Leases) ด้านผู้เช่า (Lessee) ด้านผู้ให้เช่า (Lessor) 2.1 สัญญาเช่าที่มีลักษณะเป็นการกู้ยืมเงินทางตรง (Direct-Financing Leases) 2.2 สัญญาเช่าที่ผู้เช่าเป็นผู้ผลิตหรือผู้จำหน่าย (Sales-Type Leases) สัญญาเช่าดำเนินงาน (Operating Leases) การขายและการเช่ากลับคืน (Sales and Leaseback) สัญญาเช่าการเงิน สัญญาเช่าดำเนินงาน

สัญญาเช่าการเงิน (Financial Leases)

สัญญาเช่าการเงิน - ด้านผู้เช่า การรับรู้เมื่อเริ่มแรก ณ วันที่สัญญาเช่าเริ่มมีผล ผู้เช่าต้องรับรู้สัญญาเช่าการเงินเป็นสินทรัพย์ และหนี้สินในงบแสดงฐานะการเงิน ด้วย จำนวนที่ต่ำกว่าของ มูลค่ายุติธรรม (FV) ของสินทรัพย์ที่เช่า หรือ มูลค่าปัจจุบัน (PV) ของจำนวนขั้นต่ำที่ต้องจ่าย อัตราคิดลด อัตราดอกเบี้ยตามนัยของสัญญาเช่า หากไม่สามารถกำหนดได้ ให้ใช้ อัตราดอกเบี้ยเงินกู้ยืมส่วนเพิ่มของผู้เช่า

สัญญาเช่าการเงิน - ด้านผู้เช่า จำนวนเงินขั้นต่ำที่ต้องจ่าย (Minimum Lease Payment : MLP) จำนวนเงิน (ค่าเช่า) จ่ายตลอดอายุสัญญา สิทธิเลือกซื้อ ในกรณีที่ราคาเลือกซื้อต่ำกว่าราคายุติธรรม ณ วันสิ้นสุดสัญญาอย่างมีนัยสำคัญ (คาดว่าจะซื้อแน่) มูลค่าที่ผู้เช่ารับประกัน(ด้านผู้เช่า) หรือ มูลค่าคงเหลือที่รับการประกันจากผู้เช่าหรือบุคคลอื่น (ด้านผู้ให้เช่า) เบี้ยปรับที่ไม่ต่ออายุสัญญาเช่า ***ไม่รวมถึง*** ค่าเช่าที่อาจเกิดขึ้น (ยังมีความไม่แน่นอนว่าจะจ่ายชำระ) ต้นทุนการให้บริการ ภาษีที่จ่ายและเรียกคืนได้ของผู้ให้เช่า

มูลค่าคงเหลือที่ได้รับประกัน ด้านผู้เช่า ส่วนของมูลค่าคงเหลือที่ผู้เช่าหรือบุคคลที่เกี่ยวข้องกับผู้เช่ารับประกันที่จะจ่ายให้แก่ผู้ให้เช่า (จำนวนที่รับประกันคือ จำนวนเงินสูงสุดที่จะต้องจ่ายไม่ว่าในกรณีใดก็ตาม) ด้านผู้ให้เช่า ส่วนของมูลค่าคงเหลือที่ผู้เช่าหรือบุคคลที่สามรับประกันที่จะจ่ายให้แก่ผู้ให้เช่า บุคคลที่สามที่รับประกันนี้ต้องไม่เกี่ยวข้องกับผู้ให้เช่าและบุคคลดังกล่าวต้องมีความสามารถทางการเงินที่จะรับผิดชอบต่อภาระผูกพันที่รับประกันไว้ มูลค่าคงเหลือที่ไม่ได้รับประกัน ส่วนของมูลค่าคงเหลือของสินทรัพย์ที่ให้เช่าซึ่งผู้ให้เช่าอาจไม่ได้รับคืน หรือได้รับการประกันจากบุคคลที่เกี่ยวข้องกับผู้ให้เช่าเอง

สัญญาเช่าการเงิน - ด้านผู้เช่า อายุสัญญาเช่า ระยะเวลาเช่าสินทรัพย์ที่ผู้เช่าทำสัญญาที่บอกเลิกไม่ได้ ให้รวมถึงระยะเวลาที่ผู้เช่ามีสิทธิที่จะเลือกต่ออายุสัญญาเช่าสินทรัพย์นั้นออกไปอีก หาก ณ วันเริ่มต้นของสัญญาเช่าสามารถเชื่อได้อย่างสมเหตุสมผลว่าผู้เช่าจะเลือกใช้สิทธิเพื่อต่ออายุสัญญาเช่า ไม่ว่าจะมีการจ่ายเงินเพิ่มอีกหรือไม่ อายุการให้ประโยชน์ของสินทรัพย์ ระยะเวลาที่เหลืออยู่โดยประมาณนับจากวันที่สัญญาเช่าเริ่มมีผล ซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากสินทรัพย์ โดยไม่คำนึงถึงอายุสัญญาเช่า การคิดค่าเสื่อมราคาคิดอย่างไร? ถ้าผู้เช่าใช้สิทธิซื้อแน่ อายุการให้ประโยชน์ของสินทรัพย์ ถ้าผู้เช่าไม่แน่ว่าจะใช้สิทธิ อายุการให้ประโยชน์ของสินทรัพย์หรืออายุตามสัญญาเช่าแล้วแต่อะไรจะหมดก่อน

สัญญาเช่าการเงิน - ด้านผู้เช่า วิธีบันทึกหนี้สินด้วยเงินต้น วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย 1. ณ วันที่สัญญาเช่าเริ่มมีผล Dr. สินทรัพย์ตามสัญญาเช่าการเงิน Cr. หนี้สินตามสัญญาเช่าการเงิน Dr. ดอกเบี้ยจ่ายรอการรับรู้ 2. เมื่อชำระผู้เช่าชำระเงินในแต่ละงวด Dr. หนี้สินตามสัญญาเช่าการเงิน Dr. ดอกเบี้ยจ่าย Cr. เงินสด Cr.ดอกเบี้ยจ่ายรอการรับรู้

สัญญาเช่าการเงิน - ด้านผู้เช่า 3. เมื่อมีค่าใช้จ่ายทางด้านผู้เช่า เช่น ค่าประกันสินทรัพย์ ค่าบำรุงรักษา Dr. ค่าใช้จ่าย Cr. เงินสด 4. ค่าเสื่อมราคา ณ วันสิ้นงวด Dr. ค่าเสื่อมราคา - สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. ค่าเสื่อมราคาสะสม - สินทรัพย์ตามสัญญาเช่าทางการเงิน 5.1 ผู้เช่าส่งมอบสินทรัพย์คืน (ไม่รับประกันมูลค่าคงเหลือแก่ผู้ให้เช่า) Dr. ค่าเสื่อมราคาสะสม - สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. สินทรัพย์ตามสัญญาเช่าการเงิน 5.2 ผู้เช่าส่งมอบสินทรัพย์คืน (รับประกันมูลค่าคงเหลือแก่ผู้ให้เช่า) ถ้ามูลค่าคงเหลือ < มูลค่าที่รับประกัน ผู้เช่าต้องจ่ายส่วนชดเชย Dr. ค่าเสื่อมราคาสะสม – สินทรัพย์ตามสัญญาเช่าทางการเงิน Dr. หนี้สินตามสัญญาเช่าการเงิน (มูลค่าคงเหลือที่รับประกัน) Dr. รายการขาดทุนจากสัญญาเช่าการเงิน Cr. เงินสด (มูลค่าที่รับประกัน – มูลค่าคงเหลือใหม่)

สัญญาเช่าการเงิน - ด้านผู้เช่า วิธีบันทึกหนี้สินด้วยเงินต้น วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย 5.3 ผู้เช่าไม่ต้องส่งมอบสินทรัพย์คืน (ณ วันสิ้นสุดสัญญา) ล้างบัญชีหนี้สิน Dr. หนี้สินตามสัญญาเช่าการเงิน Dr. ดอกเบี้ยจ่าย Cr. เงินสด บันทึกการซื้อสินทรัพย์ Dr.ค่าเสื่อมราคาสะสม – สินทรัพย์ตามสัญญาเช่าทางการเงิน Dr. สินทรัพย์ Cr. สินทรัพย์ตามสัญญาเช่าการเงิน Cr. ค่าเสื่อมราคาสะสม - สินทรัพย์ Cr.ดอกเบี้ยจ่ายรอการรับรู้

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 ตัวอย่างที่ 1 (กรณี PV < FV) ทำสัญญาวันที่ 1 ม.ค. X1 เช่ารถยนต์ อายุสัญญาเช่า 4 ปี บอกเลิกไม่ได้ จ่ายค่าเช่าทุกสิ้นปีเริ่มวันที่ 31 ธ.ค. X1 ปีละ 150,000 บาท มีค่าเบี้ยประกันรายปี 20,000 บาท มูลค่ายุติธรรม ณ วันทำสัญญา = 550,000 บาท อายุการให้ประโยชน์ = 5 ปี คิดค่าเสื่อมด้วยวิธีเส้นตรง ณ 31 ธ.ค. X4 คาดว่ามูลค่าคงเหลือ = 100,000 บาท อัตราดอกเบี้ยที่ผู้ให้เช่าใช้คือ 12% ต่อปี อัตราดอกเบี้ยเงินกู้ยืมส่วนเพิ่ม 14% ต่อปี ผู้เช่ารับประกันมูลค่าคงเหลือ ณ 31 ธ.ค. X4 = 100,000 บาท มูลค่าที่ไม่ได้รับประกันประมาณ 80,000 บาท ผู้เช่าต้องส่งคืนรถยนต์แก่ผู้ให้เช่าเมื่อสิ้นสุดสัญญา

ข้อสรุป เป็นสัญญาเช่าการเงิน สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุสัญญาเช่า 4 ปี = 80% (4/5) ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจ PV of MLP = FV? มูลค่าปัจจุบันของค่าเช่ารายปี = (ค่าเช่ารายปี x PVIFA 12%,4)+(มูลค่าคงเหลือที่ได้รับประกัน x PVIF 12%,4) = (150,000 x 3.0373)+(100,000 x 0.6355) = (455,595 + 63,550) มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่าย = 519,145 บาท ราคายุติธรรม ณ วันเริ่มต้นสัญญาเช่า = 550,000 บาท มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่าย/มูลค่ายุติธรรมของสินทรัพย์= 519,145/550,000 = 94.39% ข้อสรุป เป็นสัญญาเช่าการเงิน

ดอกเบี้ยจ่าย (2) = (4)*x12% หนี้สินที่ชำระ (3) = (1)-(2) สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 ขั้นที่ 2 พิจารณาจำนวนหนี้สินตามสัญญาเช่าการเงิน และตารางคำนวณ บันทึกหนี้สินด้วย จำนวนที่ต่ำกว่าของ มูลค่ายุติธรรมของสินทรัพย์ที่เช่า (550,000) หรือ มูลค่าปัจจุบันของจำนวนขั้นต่ำที่ต้องจ่าย (519,145) ในข้อนี้ เท่ากับ 519,145 บาท ทำตารางการคำนวณดอกเบี้ยและหนี้สิน วันที่ ค่าเช่ารายปี (ไม่รวม คชจ.ในการ จัดการสินทรัพย์) ดอกเบี้ยจ่าย (2) = (4)*x12% หนี้สินที่ชำระ (3) = (1)-(2) หนี้สินที่คงค้าง (4)=(4)*-(3) 1 ม.ค. x1 519,145.- 31 ธ.ค. x1 150,000.- 62,297.40 87,702.60 431,442.40 31 ธ.ค. x2 51,773.09 98,226.91 333,215.49 31 ธ.ค. x3 39,985.86 110,014.14 223,201.35 31 ธ.ค. x4 26,798.65 123,201.35 - 100,000.- 700,000.- 180,855.- *(4) = มูลค่าปัจจุบันของหนี้สินตามสัญญาเช่า ณ วันปลายงวดบัญชีก่อน

วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 ขั้นที่ 3 บันทึกบัญชี วิธีบันทึกหนี้สินด้วยเงินต้น วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) 1 ม.ค. X1 ณ วันที่สัญญาเช่าเริ่มมีผล Dr. รถยนต์ตามสัญญาเช่าการเงิน 519,145 Cr.หนี้สินตามสัญญาเช่าการเงิน 519,145 Dr. รถยนต์ตามสัญญาเช่าการเงิน 519,145 Dr. ดอกเบี้ยจ่ายรอการรับรู้ 180,855 Cr.หนี้สินตามสัญญาเช่าการเงิน 700,000 31 ธ.ค. X1 ชำระเงินในงวดแรก และ ชำระค่าเบี้ยประกัน 20,000บาท Dr. หนี้สินตามสัญญาเช่าการเงิน 87,702.60 Dr. ดอกเบี้ยจ่าย 62,297.40 Cr. เงินสด 150,000 Dr. ค่าเบี้ยประกันจ่าย 20,000 Cr. เงินสด 20,000 Dr. หนี้สินตามสัญญาเช่าการเงิน 150,000 Cr. เงินสด 150,000 Dr. ดอกเบี้ยจ่าย 62,297.40 Cr.ดอกเบี้ยจ่ายรอการรับรู้ 62,297.40 บันทึกค่าเสื่อมราคา [(519,145 – 100,000) / 4 ] Dr. ค่าเสื่อมราคา – 104,786.25 สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. ค่าเสื่อมราคาสะสม – 104,786.25 สินทรัพย์ตามสัญญาเช่าทางการเงิน Dr. ค่าเสื่อมราคา – 104,786.25 สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. ค่าเสื่อมราคาสะสม – 104,786.25 สินทรัพย์ตามสัญญาเช่าทางการเงิน

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 31 ธ.ค. X4 เมื่อสิ้นสุดสัญญาเช่า - วิธีบันทึกหนี้สินด้วยเงินต้น Dr. หนี้สินตามสัญญาเช่าการเงิน 100,000.- Dr. ค่าเสื่อมราคาสะสม-รถยนต์ตามสัญญาเช่าการเงิน 419,145.- Cr. รถยนต์ตามสัญญาเช่าการเงิน 519,145.-

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 31 ธ.ค. X4 เมื่อสิ้นสุดสัญญาเช่า – วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) Dr. หนี้สินตามสัญญาเช่าการเงิน 100,000.- Dr. ค่าเสื่อมราคาสะสม-รถยนต์ตามสัญญาเช่าการเงิน 419,145.- Cr. รถยนต์ตามสัญญาเช่าการเงิน 519,145.-

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 1 ขั้นที่ 4 การเปิดเผยข้อมูลในงบการเงิน (ทั้งสองวิธี) งบแสดงฐานะการเงิน 31 ธ.ค. X1 สินทรัพย์ไม่หมุนเวียน รถยนต์ตามสัญญาเช่าการเงิน 519,145.00 หัก ค่าเสื่อมราคาสะสม (104,786.25) รถยนต์ตามสัญญาเช่าการเงิน(สุทธิ) 414,358.75 หนี้สินหมุนเวียน หนี้สินตามสัญญาเช่าการเงิน 98,226.91 ส่วนที่ครบกำหนดชำระภายในหนึ่งปี หนี้สินไม่หมุนเวียน หนี้สินตามสัญญาเช่าการเงิน 233,215.49 (สุทธิจากดอกเบี้ยรอการรับรู้) งบกำไรขาดทุน ค่าใช้จ่าย: ดอกเบี้ยจ่าย 62,297.40 ค่าเสื่อมราคา 104,786.25

หมายเหตุประกอบงบการเงิน - หนี้สินตามสัญญาเช่าการเงิน ตัวอย่างที่ 1 ทั้งสองวิธี หมายเหตุประกอบงบการเงิน - หนี้สินตามสัญญาเช่าการเงิน หนี้สินตามสัญญาเช่าการเงิน 550,000.00 หัก ดอกเบี้ยรอการรับรู้ (118,557.60) หนี้สินตามสัญญาเช่าการเงิน (สุทธิ) 431,442.40 หัก ส่วนที่ถึงกำหนดชำระภายในหนึ่งปี (98,226.91) หนี้สินตามสัญญาเช่าการเงิน-สุทธิจากส่วนที่ถึงกำหนดชำระภายในหนึ่งปี 233,215.49 (หน่วย : บาท) ณ วันที่ 31 ธันวาคม 25X1 ไม่เกิน 1 ปี 1- 4 ปี รวม ผลรวมของจำนวนเงินขั้นต่ำที่ต้องจ่ายทั้งสิ้นตามสัญญาเช่า 150,000.00 400,000.00 550,000.00 หัก ดอกเบี้ยจ่ายรอการรับรู้ (51,773.09) (66,784.51) (118,557.60) มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่ายทั้งสิ้นตามสัญญาเช่า 98,226.91 333,215.49 431,442.40

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 2 ตัวอย่างที่ 2 (กรณี PV > FV) ทำสัญญาวันที่ 1 ม.ค. X1 เช่าเครื่องจักร มูลค่ายุติธรรม ณ วันทำสัญญา = 140,000 บาท อายุการใช้งาน 5 ปี มูลค่าซาก = 20,000 บาท อายุสัญญา 3 ปี เริ่ม 1 ม.ค. X1 ผู้เช่าจ่ายค่ารายปี 50,000 บาท ณ วันต้นปี เริ่ม 1 ม.ค. X1 ค่าเบี้ยประกันภัย 2,500 บาทต่อปี มีการโอนกรรมสิทธิ์ ณ วันสิ้นสุดสัญญา และมีสิทธิ์ซื้อ 10,000 บาทซึ่งต่ำกว่า FV(สิ้นสุด) อัตราดอกเบี้ยเงินกู้ส่วนเพิ่ม 10% ไม่ทราบอัตราดอกเบี้ยตามนัยของสัญญาเช่า บันทึกหนี้สินด้วยจำนวนเงินต้น

ข้อสรุป เป็นสัญญาเช่าการเงิน สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 2 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? มีการโอนกรรมสิทธิ์เมื่อวันสิ้นสุดสัญญา มีสิทธิ์เลือกซื้อ 10,000 บาทซึ่งต่ำกว่าราคา FV(สิ้นสุด) PV of MLP = FV? มูลค่าปัจจุบันของค่าเช่ารายปี = (ค่าเช่ารายปี x [(PVIFA 10%,2ปี)+1])+(สิทธิ์เลือกซื้อ x PVIF 10%,3ปี) = (50,000 x 2.73554)+(10,000 x 0.75131) = (136,777 + 7,513) มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่าย = 144,290 บาท ราคายุติธรรม ณ วันเริ่มต้นสัญญาเช่า = 140,000 บาท มูลค่าปัจจุบันของจำนวนเงินขั้นต่ำที่ต้องจ่าย/มูลค่ายุติธรรมของสินทรัพย์= 144,290/140,000 = 103.06% ข้อสรุป เป็นสัญญาเช่าการเงิน

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 2 ขั้นที่ 2 พิจารณาจำนวนหนี้สินตามสัญญาเช่าการเงิน และตารางคำนวณ บันทึกหนี้สินด้วย จำนวนที่ต่ำกว่าของ มูลค่ายุติธรรมของสินทรัพย์ที่เช่า (140,000) หรือ มูลค่าปัจจุบันของจำนวนขั้นต่ำที่ต้องจ่าย (144,290) ในข้อนี้ เท่ากับ 140,000 บาท ***หมายเหตุ*** หาก FV(เริ่มต้น) < PV(MLP) ผู้เช่าต้องคำนวณดอกเบี้ยใหม่แบบลองผิดลองถูก เพื่อให้สามารถตัดยอดหนี้สินและดอกเบี้ยรอตัดจ่ายได้ทั้งหมด ตามอายุสัญญาเช่า สำหรับข้อนี้ คำนวณแล้วได้อัตราดอกเบี้ยตามนัยของสัญญาเช่า = 13.265% Dr. เครื่องจักรตามสัญญาเช่าการเงิน 140,000.- Cr. หนี้สินตามสัญญาเช่าการเงิน 140,000.-

สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 2 ขั้นที่ 2 พิจารณาจำนวนหนี้สินตามสัญญาเช่าการเงิน และตารางคำนวณ ทำตารางการคำนวณดอกเบี้ยและหนี้สิน งวด วันที่ เงินงวด (1) ดอกเบี้ยรับ จำนวนที่นำไปลดยอดลูกหนี้สุทธิ ลูกหนี้ตามสัญญาเช่าการเงินสุทธิ (2)= (4) x13.265% (3)=(1)-(2) (4)=(4)*-(3) 140,000 1 50,000 90,000 31 11,939 (11,939) 101,939 2 51,939 6,890 (6,890) 58,828 3 8,828 1,172 (1,172) 10,000 - 160,000 20,000

วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 2 ขั้นที่ 3 บันทึกบัญชี วิธีบันทึกหนี้สินด้วยเงินต้น วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) 1 ม.ค. X1 ณ วันที่สัญญาเช่าเริ่มมีผล Dr. เครื่องจักรตามสัญญาเช่าการเงิน 140,000 Cr.หนี้สินตามสัญญาเช่าการเงิน 140,000 Dr. เครื่องจักรตามสัญญาเช่าการเงิน 140,000 Dr. ดอกเบี้ยจ่ายรอการรับรู้ 20,000 Cr.หนี้สินตามสัญญาเช่าการเงิน 160,000 ชำระเงินในงวดแรกต้นปี Dr. หนี้สินตามสัญญาเช่าการเงิน 50,000 Dr. ค่าเบี้ยประกันจ่าย 2,500 Cr. เงินสด 52,500 Cr. เงินสด 52,500 31 ธ.ค. X1 รับรู้ดอกเบี้ยจ่าย และ บันทึกค่าเสื่อมราคา [(140,000 – 20,000) / 5 ] Dr. ดอกเบี้ยจ่าย 11,939 Cr.ดอกเบี้ยค้างจ่าย 11,939 Dr. ค่าเสื่อมราคา – 24,000 สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. ค่าเสื่อมราคาสะสม – 24,000 สินทรัพย์ตามสัญญาเช่าทางการเงิน Dr. ดอกเบี้ยจ่าย 11,939 Cr.ดอกเบี้ยจ่ายรอการรับรู้ 11,939 Dr. ค่าเสื่อมราคา – 24,000 สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. ค่าเสื่อมราคาสะสม – 24,000 สินทรัพย์ตามสัญญาเช่าทางการเงิน

วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) สัญญาเช่าการเงิน - ด้านผู้เช่า ตัวอย่างที่ 2 ขั้นที่ 3 บันทึกบัญชี วิธีบันทึกหนี้สินด้วยเงินต้น วิธีบันทึกหนี้สินด้วยเงินต้นบวกดอกเบี้ย (นิยมใช้) 1 ม.ค. X2 ชำระเงินในงวดสองต้นปี Dr. หนี้สินตามสัญญาเช่าการเงิน 38,061 Dr. ดอกเบี้ยค้างจ่าย 11,939 Dr. ค่าเบี้ยประกันจ่าย 2,500 Cr. เงินสด 52,500 Dr. หนี้สินตามสัญญาเช่าการเงิน 50,000 Cr. เงินสด 52,500 31 ธ.ค. X2 Dr. ดอกเบี้ยจ่าย 6,890 Cr.ดอกเบี้ยค้างจ่าย 6,890 Dr. ค่าเสื่อมราคา – 24,000 สินทรัพย์ตามสัญญาเช่าทางการเงิน Cr. ค่าเสื่อมราคาสะสม – 24,000 สินทรัพย์ตามสัญญาเช่าทางการเงิน Dr. ดอกเบี้ยจ่าย 6,890 Cr.ดอกเบี้ยจ่ายรอการรับรู้ 6,890

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า การรับรู้เมื่อเริ่มแรก ณ วันที่สัญญาเช่าเริ่มมีผล ผู้ให้เช่าต้องรับรู้สัญญาเช่าการเงินเป็นลูกหนี้ในงบแสดงฐานะการเงินด้วยจำนวนที่เท่ากับเงินลงทุนสุทธิในสัญญาเช่า เงินลงทุนขั้นต้น (Gross Investment) เท่ากับ จำนวนเงินขั้นต่ำที่ได้รับจากผู้เช่าตามสัญญาเช่าการเงิน XX (ค่าเช่า + มูลค่าที่ได้รับประกัน) บวก มูลค่าคงเหลือที่ไม่ได้รับการประกันให้กับผู้ให้เช่า XX XXX เงินลงทุนสุทธิ (Net Investment) เท่ากับ เงินลงทุนขั้นต้นตามสัญญาเช่า คิดลงด้วยอัตราดอกเบี้ยตามนัยของสัญญาเช่า รับรู้รายได้ทางการเงิน(ดอกเบี้ย)รอการรับรู้ ด้วยผลต่างของเงินลงทุนขั้นต้นและเงินลงทุนสุทธิ ต้นทุนทางตรงเริ่มแรกของผู้ให้เช่าต้องรวมเป็นส่วนหนึ่งของต้นทุนของสินทรัพย์ที่ให้เช่า เช่น ค่านายหน้าจ่ายล่วงหน้าที่รอตัดพร้อมสินทรัพย์ เหมือน MLP ฝั่งผู้เช่า แต่รวม Unguaranteed เหมือน PV(MLP) ฝั่งผู้เช่า

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า การรับรู้ และการวัดมูลค่าเริ่มแรก ณ วันที่สัญญาเช่าเริ่มมีผล ผู้ให้เช่าต้อง ตัดรายการสินทรัพย์ที่เช่าออกจากงบแสดงฐานะการเงิน รับรู้ลูกหนี้ตามสัญญาเช่าการเงิน อัตราคิดลดในการคำนวณมูลค่าปัจจุบัน คืออัตราดอกเบี้ยตามนัยของสัญญาเช่า จำนวนที่รับรู้ จำนวนที่เท่ากับเงินลงทุนสุทธิในสัญญาเช่า รายได้ทางการเงิน(ดอกเบี้ย)รอรับรู้พิจารณาจากผลตอบแทนคงที่

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า สัญญาเช่าทางการเงิน ด้านผู้ให้เช่า แบ่งออกเป็น 2 ลักษณะคือ สัญญาเช่าที่มีลักษณะเป็นการกู้ยืมเงิน (Financing Lease) ตัวอย่างที่ 3 แบบไม่มีมูลค่าคงเหลือที่ไม่ได้รับประกัน ตัวอย่างที่ 4 แบบมีมูลค่าคงเหลือที่ไม่ได้รับประกัน สัญญาเช่าที่ผู้ให้เช่าเป็นผู้ผลิตหรือผู้จำหน่าย (Sales-Type Lease) ตัวอย่างที่ 5 แบบไม่มีมูลค่าคงเหลือที่ไม่ได้รับประกัน ตัวอย่างที่ 6 แบบมีมูลค่าคงเหลือที่รับประกันและไม่ได้รับประกัน 6.1 กรณี ผู้ให้เช่าเป็นผู้ขาย 6.2 กรณี ผู้ให้เช่าเป็นสถาบันการเงิน (มีลักษณะกู้ยืม)

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 3 ตัวอย่างที่ 3 สัญญาเช่าที่มีลักษณะเป็นการกู้ยืมเงิน (ไม่มีมูลค่าคงเหลือที่ไม่ได้รับประกัน) ผู้ให้เช่า ให้เช่าอุปกรณ์ในวันที่ 1 มกราคม 25X1 สัญญาเช่ามีอายุ 4 ปี บอกเลิกไม่ได้ จ่ายค่าเช่าทุกวันที่ 31 ธันวาคม FV ณ วันทำสัญญา = 100,000 บาท อายุการใช้ประโยชน์ = 4 ปี มูลค่าซาก = 0 ค่าเสื่อมคิดวิธีเส้นตรง ไม่มีการรับประกันมูลค่าคงเหลือโดยผู้เช่า ผู้เช่าจ่ายค่าใช้จ่ายในการบริหารอื่นๆทั้งหมด อุปกรณ์จะถูกส่งคืนแก่ผู้ให้เช่า ณ วันสิ้นสุดสัญญา อัตราดอกเบี้ยตามสัญญา 12% และอัตราดอกเบี้ยเงินกู้ส่วนเพิ่ม 12.5% ไม่มีความไม่แน่นอนในการจัดเก็บค่าเช่า ไม่มีค่านายหน้า ไม่มีค่าธรรมเนียมอื่นๆ ผู้ให้เช่าพิจารณาแล้วว่า เป็นสัญญาเช่าการเงิน เพราะอายุของสัญญาครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจ และ PV = FV = 100,000 บาท

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 3 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุสัญญาเช่า 4 ปี = 100% (4/4) ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจทั้งหมด PV of MLP = FV = 100,000 บาท = 100% ข้อสรุป เป็นสัญญาเช่าการเงิน ขั้นที่ 2 พิจารณาว่าเป็นลักษณะเป็นการกู้ยืมทางตรง หรือเป็นลักษณะของการขาย ผู้ให้เช่า ซื้ออุปกรณ์มาด้วย FV =100,000 บาท ดังนั้นสัญญานี้มีลักษณะเป็นการกู้ยืมทางตรง ขั้นที่ 3 บันทึกบัญชีเมื่อมีการซื้อสินทรัพย์เพื่อให้เช่า เดบิต อุปกรณ์ให้เช่า 100,000 เครดิต เงินสด

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 3 ขั้นที่ 4 คำนวณค่าเช่ารายปี และเงินลงทุนขั้นต้นตามสัญญาเช่า 4.1 ค่าเช่ารายปี = มูลค่าปัจจุบันที่เท่ากับต้นทุนอุปกรณ์ PVIFA (4 ปี, 12%) = 100,000 3.037349 = 32,923.45 บาท ผู้ให้เช่าควรเก็บเงินจากผู้เช่าปีละ 32,923.45 บาทต่อปี เพื่อจะได้เงิน 100,000 บาทคืนพร้อมดอกเบี้ย 12%ต่อปี 4.2 เงินลงทุนขั้นต่ำตามสัญญาเช่า = จำนวนเงินที่ต้องจ่ายตามสัญญาเช่า + มูลค่าคงเหลือที่ไม่ได้รับประกัน = (4 x 32,923.45) + 0 = 131,693.80 บาท ขั้นที่ 5 บันทึกรายการ ณ วันที่สัญญาเช่าเริ่มมีผล เดบิต ลูกหนี้ตามสัญญาเช่าทางการเงิน 131,693.80 เครดิต อุปกรณ์ให้เช่า 100,000.00 เครดิต รายได้ดอกเบี้ยรอการรับรู้ 31,693.80

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 3 ขั้นที่ 6 จัดทำตารางตัดดอกเบี้ย และบันทึกบัญชี วันที่ เงินงวด (1) ดอกเบี้ยรับ จำนวนที่นำไปลดยอดลูกหนี้สุทธิ ลูกหนี้ตามสัญญาเช่าการเงินสุทธิ (2)=(4)x12% (3)=(1)-(2) (4)=(4)*-(3) 1 ม.ค. 25x1 100,000.00 31 ธ.ค. 25x1 32,923.45 12,000.00 20,923.45 79,076.55 31 ธ.ค. 25x2 9,489.19 23,434.26 55,642.29 31 ธ.ค. 25x3 6,677.07 26,246.38 29,395.91 31 ธ.ค. 25x4 3,527.54 รวม 131,693.80 31,693.80

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 3 ขั้นที่ 5 จัดทำตารางตัดดอกเบี้ย และบันทึกบัญชี 25X1 25X2 25X3 25X4 31-ธ.ค. Dr. เงินสด 32,923.45 Cr. ลูกหนี้ตามสัญญาเช่าการเงิน บันทึกรับค่าเช่า Dr. ดอกเบี้ยรอการรับรู้ 12,000.00 9,489.19 6,677.07 3,527.54 Cr. ดอกเบี้ยรับ บันทึกดอกเบี้ยรับ

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 4 ตัวอย่างที่ 4 สัญญาเช่าที่มีลักษณะเป็นการกู้ยืมเงิน (มีมูลค่าคงเหลือที่ไม่ได้รับประกัน) ผู้ให้เช่า ให้เช่าอุปกรณ์ในวันที่ 1 มกราคม 25X1 ต้นทุนและมูลค่ายุติธรรมของอุปกรณ์สำนักงานมีราคา 11,149.06 บาท ผู้ให้เช่าไม่มีต้นทุนทางตรงเริ่มแรก อายุสัญญาเช่า 4 ปี ค่าเช่าแต่ละปีเมื่อต้นปี 3,000 บาท อายุการใช้ประโยชน์ 5 ปี ราคาซาก (มูลค่าคงเหลือที่ไม่ได้รับประกัน) = 2,000 บาท อัตราดอกเบี้ย 14% ผู้เช่าจ่ายค่าบริหารอื่นๆทั้งหมด อุปกรณ์จะถูกส่งคืนแก่ผู้ให้เช่าเมื่อสิ้นสุดสัญญา

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 4 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุสัญญาเช่า 4 ปี = 80% (4/5) ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจทั้งหมด PV of MLP = FV = 11,149.06 บาท มูลค่าปัจจุบันของค่าเช่ารายปี = (ค่าเช่ารายปี x [(PVIFA 14%,3)+1])+(มูลค่าคงเหลือที่ได้รับประกัน x PVIF 14%,4) = (3,000 x 3.321632)+(2,000 x 0.592980) = (9,964.90 + 1,184.16) = 11,149.06 บาท ข้อสรุป เป็นสัญญาเช่าการเงิน ขั้นที่ 2 พิจารณาว่าเป็นลักษณะเป็นการกู้ยืมทางตรง หรือเป็นลักษณะของการขาย ผู้ให้เช่า ซื้ออุปกรณ์มาด้วย FV = 11,149.06 บาท ดังนั้นสัญญานี้มีลักษณะเป็นการกู้ยืมทางตรง ขั้นที่ 3 บันทึกบัญชีเมื่อมีการซื้อสินทรัพย์เพื่อให้เช่า เดบิต อุปกรณ์ให้เช่า 11,149.06 เครดิต เงินสด

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 4 ขั้นที่ 4 คำนวณค่าเช่ารายปี และเงินลงทุนขั้นต้นตามสัญญาเช่า 4.1 ค่าเช่ารายปี = 3,000 บาท 4.2 เงินลงทุนขั้นต่ำตามสัญญาเช่า = จำนวนเงินที่ต้องจ่ายตามสัญญาเช่า + มูลค่าคงเหลือที่ไม่ได้รับประกัน = (3,000 x 3) + 2,000 = 14,000 บาท ขั้นที่ 5 บันทึกรายการ ณ วันที่สัญญาเช่าเริ่มมีผล เดบิต ลูกหนี้ตามสัญญาเช่าทางการเงิน 14,000 เครดิต อุปกรณ์ให้เช่า 11,149.06 เครดิต รายได้ดอกเบี้ยรอการรับรู้ 2,850.94

ลูกหนี้ตามสัญญา เช่าการเงิน รายได้ดอกเบี้ย รอการรับรู้ สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 4 ขั้นที่ 6 จัดทำตารางตัดดอกเบี้ย และบันทึกบัญชี วันที่ เงินงวด ดอกเบี้ยรับ 14% x (5) ลูกหนี้ตามสัญญา เช่าการเงิน รายได้ดอกเบี้ย รอการรับรู้ เงินลงทุนสุทธิ (1) (2) (3) (4)=(4)-(2) (5)=(5)-(1) 1 ม.ค. 25x1 14,000.00 2,850.94 11,149.06 3,000.00 11,000.00 8,149.06 31 ธ.ค. 25x1 1,140.87 1,710.07 9,289.93 1 ม.ค. 25x2 8,000.00 6,289.93 31 ธ.ค. 25x2 880.59 829.48 7,170.52 1 ม.ค. 25x3 5,000.00 4,170.52 31 ธ.ค. 25x3 583.87 245.61 4,754.39 1 ม.ค. 25x4 2,000.00 1,754.39 31 ธ.ค. 25x4 -

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 4 ขั้นที่ 5 จัดทำตารางตัดดอกเบี้ย และบันทึกบัญชี 25X1 25X2 25X3 25X4 1-ม.ค. Dr. เงินสด 3,000 Cr. ลูกหนี้ตามสัญญาเช่าการเงิน บันทึกรับค่าเช่า 31-ธ.ค. Dr. ดอกเบี้ยรอการรับรู้ 1,140.87 880.59 583.87 245.61 Cr. ดอกเบี้ยรับ บันทึกดอกเบี้ยรับ

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 5 ตัวอย่างที่ 5 สัญญาเช่าที่มีลักษณะเป็นการขาย (ไม่มีมูลค่าคงเหลือที่ไม่ได้รับประกัน) ผู้ให้เช่า ให้เช่าเครื่องจักรในวันที่ 1 มกราคม 25X1 ต้นทุนของเครื่องจักร 120,000 บาท มูลค่ายุติธรรม = 190,000 บาท ไม่มีต้นทุนทางตรงเริ่มแรก อายุสัญญาเช่า 10 ปี ค่าเช่าต้นปี ปีละ 30,000 บาท อายุประโยชน์เชิงเศรษฐกิจ 10 ปี ผู้เช่าจ่ายค่าบำรุงรักษา ผู้ให้เช่า ตกลงขายเครื่องจักรนี้ ณ วันสิ้นสุดสัญญาเป็นเงิน 500 บาท และผู้เช่าตกลงใช้สิทธินั้น เก็บค่าเช่าได้ตามสัญญา ไม่มีค่าใช้จ่ายอื่นๆ อัตราดอกเบี้ย 12%

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 5 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุสัญญาเช่า 10 ปี = 100% (10/10) ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจทั้งหมด PV of MLP = FV? (ที่ต่ำกว่าเท่ากับ 190,000 บาท) มูลค่าปัจจุบันของค่าเช่ารายปี = (ค่าเช่ารายปี x [(PVIFA 12%,9)+1])+(มูลค่าปัจจุบันของสิทธิ์เลือกซื้อ x PVIF 12%,10) = (30,000 x 6.32825)+(500 x 0.32197) = (189,847.50 + 160.99) = 190,008.49 บาท ข้อสรุป เป็นสัญญาเช่าการเงิน ขั้นที่ 2 พิจารณาว่าเป็นลักษณะเป็นการกู้ยืมทางตรง หรือเป็นลักษณะของการขาย ต้นทุนของเครื่องจักรมีเพียง 120,000 บาทแต่มูลค่ายุติธรรมของจำนวนเงินที่ต้องจ่ายคือ 190,008.49 ซึ่งสูงกว่าต้นทุนของเครื่องจักรมาก ดังนั้นสัญญานี้ มีลักษณะเป็นการขาย และทำให้เกิดกำไรจากการขาย

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 5 ขั้นที่ 3 คำนวณค่าเช่ารายปี และเงินลงทุนขั้นต้นตามสัญญาเช่า 4.1 ค่าเช่ารายปี = 30,000 บาท 4.2 เงินลงทุนขั้นต่ำตามสัญญาเช่า = จำนวนเงินที่ต้องจ่ายตามสัญญาเช่า + ราคาตามสิทธิเลือกซื้อ = (30,000 x 10) + 500 = 300,500 บาท ขั้นที่ 4 บันทึกรายการ ณ วันที่สัญญาเช่าเริ่มมีผล 1 ม.ค. 25X1 เดบิต ลูกหนี้ตามสัญญาเช่าทางการเงิน 300,500 เครดิต ขาย 190,000 เครดิต รายได้ดอกเบี้ยรอการรับรู้ 110,500 เดบิต ต้นทุนขาย 120,000 เครดิต สินค้าคงเหลือ (เครื่องจักรให้เช่า)

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 5 ขั้นที่ 5 บันทึกการเก็บค่าเช่า และรับรู้รายได้ดอกเบี้ย 1 ม.ค. 25X1 เดบิต เงินสด 30,000 เครดิต ลูกหนี้ตามสัญญา เช่าทางการเงิน 31 ธ.ค. 25X1 เดบิต รายได้ดอกเบี้ยรอการรับรู้ 19,200 เครดิต รายได้ดอกเบี้ย

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 6 ตัวอย่างที่ 6 สัญญาเช่า (มีมูลค่าคงเหลือที่รับประกันและไม่ได้รับประกัน) ผู้ให้เช่า ให้เช่าเครื่องจักรในวันที่ 1 มกราคม 25X1 อายุสัญญาเช่า 3 ปี บอกเลิกไม่ได้ จ่ายค่าเช่าทุกสิ้นปี 3 งวด เริ่ม 31 ธ.ค. 25X1 งวดละ 100,000 บาท ผู้เช่าจ่ายค่าเบี้ยประกันรายปี 3,000 บาทต่อปี อัตราดอกเบี้ย 10% FV ณ วันทำสัญญา = 258,457 บาท ต้นทุนขาย = 200,000 บาท อายุการให้ประโยชน์ 3 ปี ค่าเสื่อมเส้นตรง ผู้เช่ารับประกันมูลค่าคงเหลือ 10,000 บาท และมีส่วนที่ไม่ได้รับประกัน 3,000 บาท เมื่อสิ้นสุดสัญญาเช่า มูลค่าคงเหลือ = 10,000 บาท

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 6.1 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุสัญญาเช่า 3 ปี = 100% (3/3) ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจทั้งหมด PV of MLP = FV? (ที่ต่ำกว่าเท่ากับ 256,203 บาท) มูลค่าปัจจุบันของค่าเช่ารายปี = (ค่าเช่ารายปี x PVIFA 10%,3)+(มูลค่าคงเหลือที่ได้รับประกัน x PVIF 10%,3) = (100,000 x 2.4869)+(10,000 x 0.7513) = (248,690 + 7,513) = 256,203 บาท ข้อสรุป เป็นสัญญาเช่าการเงิน ขั้นที่ 2 พิจารณาว่าเป็นลักษณะเป็นการกู้ยืมทางตรง หรือเป็นลักษณะของการขาย ผู้ให้เช่า มีต้นทุนของอุปกรณ์ 200,000 บาท ดังนั้นสัญญานี้มีลักษณะเป็นการขาย และทำให้เกิดกำไรจากการขาย ไม่รวมมูลค่าคงเหลือที่ไม่ได้รับประกัน เพราะผู้ให้เช่าโอนความเสี่ยงและผลตอบแทนทั้งหมดให้ผู้เช่า(ผู้ซื้อ) เมื่อผู้ให้เช่าขายหรือจำหน่ายสินทรัพย์ให้ผู้เช่า

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบเป็นการขาย) ตัวอย่างที่ 6.1 ขั้นที่ 3 คำนวณค่าเช่ารายปี เงินลงทุนขั้นต้นตามสัญญาเช่า และต้นทุนขาย 3.1 ค่าเช่ารายปี = 100,000 บาท 3.2 เงินลงทุนขั้นต่ำตามสัญญาเช่า = จำนวนเงินที่ต้องจ่ายตามสัญญาเช่า + มูลค่าคงเหลือที่ไม่ได้รับประกัน = [(100,000 x 3) + 10,000] + 3,000 = 313,000 บาท 3.3 ต้นทุนขาย = ต้นทุนเครื่องจักร – (FV of มูลค่าคงเหลือที่ไม่ได้รับประกัน) = 200,000 – [10%*(3,000* 0.7513] = 200,000 – 2,254 = 197,746 บาท ขั้นที่ 4 บันทึกรายการ ณ วันที่สัญญาเช่าเริ่มมีผล เดบิต ลูกหนี้ตามสัญญาเช่าทางการเงิน 313,000 เดบิต ต้นทุนขาย 197,746 เครดิต ขาย 256,203 เครดิต สินค้าคงเหลือ (เครื่องจักรให้เช่า) 200,000 เครดิต รายได้ดอกเบี้ยรอการรับรู้ 54,543

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 6.2 ถ้าเปลี่ยนโจทย์เป็น ผู้ให้เช่าไม่ใช่ผู้ขาย แต่เป็นสถาบันการเงิน ที่ซื้อเครื่องจักรมาด้วยมูลค่ายุติธรรม = 258,457 บาท ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุสัญญาเช่า 3 ปี = 100% (3/3) ครอบคลุมอายุการให้ประโยชน์เชิงเศรษฐกิจทั้งหมด PV of MLP = FV = 258,457 บาท มูลค่าปัจจุบันของค่าเช่ารายปี = (ค่าเช่ารายปี x PVIFA 10%,3)+(มูลค่าคงเหลือที่ได้รับประกัน x PVIF 10%,3) + (มูลค่าคงเหลือที่ไม่ได้รับประกัน x PVIF 10%,3) = (100,000 x 2.4869)+(10,000 x 0.7513) +(3,000 x 0.7513) = (248,690 + 7,513 + 2,254) = 258,457 บาท ข้อสรุป เป็นสัญญาเช่าการเงิน ขั้นที่ 2 พิจารณาว่าเป็นลักษณะเป็นการกู้ยืมทางตรง หรือเป็นลักษณะของการขาย ผู้ให้เช่า ซื้อเครื่องจักรมาในราคายุติธรรม เท่ากับ 258,457 บาทซึ่งเท่ากับมูลค่ายุติธรรมของค่าเช่ารายปี ดังนั้นสัญญานี้ มีลักษณะเป็นการกู้ยืมเงินทางตรง ผู้ให้เช่าต้อง รวม มูลค่าคงเหลือที่ไม่ได้รับประกัน เป็นต้นทุนของสินทรัพย์ที่ให้เช่าเพราะ Risk&Reward ยังไม่โอน

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 6.2 ขั้นที่ 3 คำนวณค่าเช่ารายปี และเงินลงทุนขั้นต้นตามสัญญาเช่า 4.1 ค่าเช่ารายปี = 100,000 บาท 4.2 เงินลงทุนขั้นต่ำตามสัญญาเช่า = จำนวนเงินที่ต้องจ่ายตามสัญญาเช่า + มูลค่าคงเหลือที่ไม่ได้รับประกัน = [(100,000 x 3) + 10,000] + 3,000 = 313,000 บาท ขั้นที่ 4 บันทึกรายการ ณ วันที่สัญญาเช่าเริ่มมีผล เดบิต ลูกหนี้ตามสัญญาเช่าทางการเงิน 313,000 เครดิต อุปกรณ์ให้เช่า 258,457 เครดิต รายได้ดอกเบี้ยรอการรับรู้ 54,453

จำนวนที่นำไปลดยอดลูกหนี้สุทธิ ลูกหนี้ตามสัญญาเช่าการเงินสุทธิ สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 6 ขั้นที่ 5 จัดทำตารางตัดดอกเบี้ย และบันทึกบัญชี วันที่ เงินงวด (1) ดอกเบี้ยรับ จำนวนที่นำไปลดยอดลูกหนี้สุทธิ ลูกหนี้ตามสัญญาเช่าการเงินสุทธิ (1) (2)=(4)x12% (3)=(1)-(2) (4)=(4)-(3) 1 ม.ค. 25x1 258,457.00 31 ธ.ค. 25x1 100,000.00 25,845.70 74,154.30 184,302.70 31 ธ.ค. 25x2 18,430.27 81,569.73 102,732.97 31 ธ.ค. 25x3 10,267.03 89,732.97 13,000.00 - 313,000.00 54,543.00

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 6 ขั้นที่ 5 จัดทำตารางตัดดอกเบี้ย และบันทึกบัญชี 25X1 25X2 25X3 1-ม.ค. Dr. เงินสด 100,000 Cr. ลูกหนี้ตามสัญญาเช่าการเงิน บันทึกรับค่าเช่า 31-ธ.ค. Dr. ดอกเบี้ยรอการรับรู้ 25,845 18,430.27 10,267.03 Cr. ดอกเบี้ยรับ บันทึกดอกเบี้ยรับ

สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) สัญญาเช่าทางการเงิน - ด้านผู้ให้เช่า (แบบการกู้ยืมเงิน) ตัวอย่างที่ 6 ขั้นที่ 6 การเปิดเผยข้อมูล ลูกหนี้ตามสัญญาเช่าการเงินต้องแสดงด้วยยอดสุทธิจากยอดดอกเบี้ยที่ยังไม่ถือเป็นรายได้ ต้องจัดประเภทเป็นสินทรัพย์หมุนเวียน (ไม่เกิน 1 ปี) และไม่หมุนเวียน (1-5 ปี และ เกินกว่า 5 ปี) งบแสดงฐานะการเงิน 31 ธ.ค. X1 สินทรัพย์หมุนเวียน ลูกหนี้ตามสัญญาเช่าการเงิน ส่วนที่ถึงกำหนดชำระภายในหนึ่งปี 81,569.73 สินทรัพย์ไม่หมุนเวียน ลูกหนี้ตามสัญญาเช่าการเงิน ส่วนที่เกินกำหนดชำระภายในหนึ่งปี 102,732.97 งบกำไรขาดทุน รายได้อื่น: ดอกเบี้ยรับ 62,297.40

สัญญาเช่าดำเนินงาน (Operating Leases)

สัญญาเช่าดำเนินงาน ผู้เช่า (Lessees) ผู้ให้เช่า (Lessors) รับรู้จำนวนเงินที่จ่ายตามสัญญาเช่าดำเนินงานเป็นค่าใช้จ่ายในงบกำไรขาดทุนตามวิธีเส้นตรงตลอดอายุของสัญญาเช่า (เว้นแต่จะมีเกณฑ์อื่นที่เหมาะสมกว่า) ผู้เช่าไม่รับรู้สินทรัพย์ที่เช่าเป็นสินทรัพย์ในงบแสดงฐานะการเงิน รับรู้รายได้ค่าเช่าในงบกำไรขาดทุน ตามเกณฑ์เส้นตรงตลอดอายุของสัญญาเช่า (เว้นแต่จะมีเกณฑ์อื่นที่ดีกว่า) ต้องแสดงสินทรัพย์ที่อยู่ภายใต้สัญญาเช่าดำเนินงานในงบแสดงฐานะการเงิน ผู้ให้เช่าต้องรับรู้ต้นทุน (รวมถึงค่าเสื่อมราคา) เป็นค่าใช้จ่ายสำหรับงวด

สัญญาเช่าดำเนินงาน ตัวอย่างเพิ่มเติม ตัวอย่างเพิ่มเติม ผู้เช่าได้ทำสัญญาเช่าดำเนินงานของอาคารกับผู้ให้เช่ารายหนึ่งเป็นระยะเวลา 3 ปี โดยผู้ให้เช่าเรียกเก็บค่าเช่าในปีที่ 1, 2 และ 3 เดือนละ 10,000 บาท 15,000 บาท และ 20,000 บาท ตามลำดับ ให้ทำ บันทึกบัญชีค่าเช่า ทั้งด้านผู้เช่า และผู้ให้เช่า การคำนวณค่าเช่า/ค่าเช่ารับที่จะรับรู้ จำนวนเงินที่ต้องจ่ายปีที่ 1 (10,000 บาท x 12 เดือน) 120,000 จำนวนเงินที่ต้องจ่ายปีที่ 2 (15,000 บาท x 12 เดือน) 180,000 จำนวนเงินที่ต้องจ่ายปีที่ 3 (20,000 บาท x 12 เดือน) 240,000 รวมจำนวนเงินที่ต้องจ่ายตลอดอายุสัญญาเช่า = 540,000 ค่าเช่า/ค่าเช่ารับที่รับรู้แต่ละปี (540,000/3 ปี) = 180,000

สัญญาเช่าดำเนินงาน ตัวอย่างเพิ่มเติม ตัวอย่างเพิ่มเติม ผู้ให้เช่า ผู้เช่า ปีที่ 1 เดบิต เงินสด 120,000 เดบิต ค่าเช่าค้างรับ 60,000 เครดิต รายได้ค่าเช่า 180,000 เดบิต ค่าเช่า 180,000 เครดิต เงินสด 120,000 เครดิตค่าเช่าค้างจ่าย 60,000 ปีที่ 2 เดบิต เงินสด 180,000 เครดิต รายได้ค่าเช่า 180,000 เครดิต เงินสด 180,000 ปีที่ 3 เดบิต เงินสด 240,000 เครดิตค่าเช่าค้างรับ 60,000 เดบิต ค่าเช่าค้างจ่าย 60,000 เครดิต เงินสด 240,000

สัญญาเช่าดำเนินงาน ตัวอย่างที่ 7 ตัวอย่างที่ 7 วันที่ 1 มกราคม 25X1 ผู้เช่าขอเช่ารถยนต์ 3 ปี เป็นเวลา 3 ปี ผู้ให้เช่าซื้อรถยนต์มาในราคา 1,000,000 บาท มีค่าใช้จ่ายในการจัดซื้อ 13,000 บาท ในวันทำสัญญา ผู้เช่า จ่ายเงินมัดจำ 100,000 บาท จ่ายค่าเช่าทุกปลายปี เริ่ม 31 ธ.ค. X1 ปีละ 300,000 บาท ผู้เช่ารับผิดชอบค่าซ่อมแซมบำรุงรักษา 30,000 บาททุกปี รถยนต์อายุการใช้งาน 5 ปี ผู้ให้เช่ากำหนดเงื่อนไข ณ วันสิ้นสุดสัญญาดังนี้ ถ้าผู้เช่าต้องการทำสัญญาต่อ ลดค่าเช่าเหลือปีละ 200,000 บาท ลดเงินมัดจำเหลือ 70,000 บาท ผู้เช่ามีสิทธิ์ซื้อรถในราคา 500,000 บาท ผู้เช่าต้องส่งคืนรถให้ผู้ให้เช่า

สัญญาเช่าดำเนินงาน วิธีทำ ตัวอย่างที่ 7 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุการของสัญญาเช่าไม่ครอบคลุมอายุประโยชน์เชิงเศรษฐกิจ (30%) ผู้เช่าต้องคืนสินทรัพย์ที่เช่าเมื่อสิ้นสุดสัญญา PV (746,070) < FV (1,000,000) ? มูลค่าปัจจุบันของค่าเช่ารายปี = (300,000 x PVIFA10%,3ปี) = (300,000 x 2.4869) = 746,070 (74.61%) สรุปว่าสัญญาเช่านี้เป็นสัญญาเช่าดำเนินงาน

สัญญาเช่าดำเนินงาน ขั้นที่ 2 บันทึกรายการบัญชี ณ วันที่มีการทำสัญญา ตัวอย่างที่ 7 ขั้นที่ 2 บันทึกรายการบัญชี ณ วันที่มีการทำสัญญา รายการ ผู้ให้เช่า (Lessor) ผู้เช่า (Lessee) 25x1 ม.ค.1 ผู้ให้เช่าซื้อรถยนต์ มาให้เช่า ทำสัญญากับผู้เช่า ผู้เช่าจ่ายเงินมัดจำ เดบิต ยานพาหนะให้เช่า 1,013,000 เครดิต เจ้าหนี้การค้า/เงินสด 1,013,000 เดบิต เงินสด 100,000 เครดิต เงินมัดจำจากการให้เช่ายานพาหนะ 100,000 เดบิต เงินมัดจำสัญญาเช่า 100,000 เครดิต เงินสด 100,000

สัญญาเช่าดำเนินงาน ขั้นที่ 3 บันทึกการจ่ายค่าเช่า และค่าเสื่อมราคา ตัวอย่างที่ 7 ขั้นที่ 3 บันทึกการจ่ายค่าเช่า และค่าเสื่อมราคา รายการ ผู้ให้เช่า (Lessor) ผู้เช่า (Lessee) 25x1,X2,X3 ธ.ค.31 จ่ายค่าเช่า จ่ายค่าบำรุงรักษา บันทึกค่าเสื่อมราคา เดบิต เงินสด 300,000 เครดิต รายได้ค่าเช่า 300,000 เดบิต ค่าเสื่อมราคา 202,600 -ยานพาหนะให้เช่า เครดิต ค่าเสื่อมราคาสะสม 202,600 เดบิต ค่าเช่า 300,000 เครดิต เงินสด 300,000 เดบิต ค่าซ่อมแซมและบำรุงรักษา 30,000 เดบิต ค่าเบี้ยประกันภัย 25,000 เครดิต เงินสด 55,000

สัญญาเช่าดำเนินงาน ขั้นที่ 4 บันทึกบัญชีเมื่อสิ้นสุดสัญญาเช่า ตัวอย่างที่ 7 ขั้นที่ 4 บันทึกบัญชีเมื่อสิ้นสุดสัญญาเช่า รายการ ผู้ให้เช่า (Lessor) ผู้เช่า (Lessee) 25X3 ธ.ค. 31 วันสิ้นสุดสัญญาเช่า 1. ผู้เช่าต้องการเช่าต่อผู้ให้ เช่าคืนเงินมัดจำส่วนเกินให้ผู้เช่า เดบิต เงินมัดจำจากการให้เช่ายานพาหนะ 30,000 เครดิต เงินสด 30,000 เดบิต เงินสด 30,000 เครดิต เงินมัดจำสัญญาเช่า 30,000 2. ผู้เช่าใช้สิทธิซื้อรถยนต์ เดบิต เงินสด 400,000 เดบิต ค่าเสื่อมราคาสะสม-ยานพาหนะให้เช่า 607,800 เดบิต เงินมัดจำจากการให้เช่ายานพาหนะ 100,000 เครดิต ยานพาหนะให้เช่า 1,013,000 เครดิตกำไรจากการขายยานพาหนะให้เช่า 94,800 เดบิต ยานพาหนะ 500,000 เครดิต เงินสด 400,000 เครดิต เงินมัดจำสัญญาเช่า 100,000

สัญญาเช่าดำเนินงาน ตัวอย่างที่ 7 รายการ ผู้ให้เช่า (Lessor) ผู้เช่า (Lessee) 3. ผู้เช่าส่งคืนรถยนต์ ให้กับผู้ให้เช่า เดบิต เงินมัดจำจากการให้เช่ายานพาหนะ 100,000 เครดิต เงินสด 100,000 เดบิต เงินสด 100,000 เครดิต เงินมัดจำสัญญาเช่า 100,000 4. ผู้ให้เช่าขายสินทรัพย์ หลังหมดอายุสัญญาเช่า (ถ้าผู้ให้เช่าขายได้ในราคา 220,000) เดบิต เงินสด 220,000 เดบิต ขาดทุนจากการขายสินทรัพย์ 185,200 เดบิต ค่าเสื่อมราคาสะสมยานพาหนะให้เช่า 607,800 เครดิต ยานพาหนะให้เช่า 1,013,000 เดบิต เงินมัดจำจากการให้เช่ายานพาหนะ 100,000 เครดิต เงินสด 100,000 ไม่บันทึกบัญชี เดบิต เงินสด 100,000 เครดิต เงินมัดจำสัญญาเช่า 100,000

สัญญาเช่าดำเนินงาน - การเปิดเผยข้อมูล รายการ ผู้ให้เช่า (Lessor) ผู้เช่า (Lessee) งบแสดงฐานะการเงิน สินทรัพย์ไม่หมุนเวียน ที่ดิน อาคารและอุปกรณ์ (สุทธิ) - เครื่องจักร (สุทธิ) - อุปกรณ์ (สุทธิ) หนี้สินหมุนเวียน ค่าเช่าค้างจ่าย งบกำไรขาดทุน รายได้ : - รายได้ค่าเช่า ค่าใช้จ่าย : - ค่าเสื่อมราคา - ค่าเช่า หมายเหตุประกอบงบ ภาระผูกพันตามสัญญาเช่าดำเนินงาน จำนวนเงินขั้นต่ำที่ต้องจ่ายในอนาคตตามสัญญาเช่าดำเนินงาน ไม่เกิน 1 ปี เกิน 1 ปีแต่ไม่เกิน 5 ปี เกิน 5 ปี

การขายและเช่ากลับคืน (Sales and Leaseback)

การขายและเช่ากลับคืน สินทรัพย์ที่ขายและเช่ากลับคืนมา จำนวนเงินที่ต้องจ่ายตามสัญญาเช่าและราคาขายมักมีความสัมพันธ์กันเนื่องจากได้มีการต่อรองเป็นชุดเดียวกัน การบัญชีสำหรับการขายและเช่ากลับคืนขึ้นอยู่กับ ประเภทของสัญญาเช่า ราคาขาย (มูลค่ายุติธรรมของสินทรัพย์) และ มูลค่าตามบัญชีของสินทรัพย์ที่เช่า

การขายและเช่ากลับคืน การเช่ากลับเป็นสัญญาเช่าการเงิน ราคาขาย = มูลค่าตามบัญชี รับรู้รายการรอการตัดบัญชี และทยอยตัดจำหน่ายตามอายุของสัญญาเช่า การเช่ากลับเป็นสัญญาเช่าดำเนินงาน = มูลค่ายุติธรรม ราคาขาย รับรู้กำไรขาดทุนทันที ราคาขาย มูลค่ายุติธรรม รับรู้กำไรขาดทุนทันที ราคาขาย มูลค่ายุติธรรม รับรู้จำนวนที่สูงกว่าFVเป็น รายการรอการตัดบัญชี และทยอยตัดจำหน่ายตามอายุสินทรัพย์ กรณีมูลค่ายุติธรรม < มูลค่าตามบัญชี ให้รับรู้ขาดทุนทันที

การขายและเช่ากลับคืน ตัวอย่างที่ 8 ตัวอย่างที่ 8 วันที่ 1 มกราคม 25X1 ผู้เช่าซื้อเครื่องจักรในราคา 79,000 บาท แต่มีปัญหาเรื่องเงินสดหมุนเวียน ผู้เช่าขายเครื่องจักรให้ ผู้ให้เช่า 100,000 บาท และเช่ากลับด้วยเงื่อนไขดังนี้ อายุสัญญาเช่า 3 ปี จ่ายค่าเช่าทุกต้นปีเริ่ม 1 ม.ค. X1 จำนวน 36,556 บาท อายุการใช้ประโยชน์ = 3 ปี ผู้เช่าต้องจ่ายค่าใช้จ่ายทุกปี ดังนี้ ค่าเบี้ยประกันภัย 5,600 บาท ค่าบำรุงรักษาซ่อมแซม 9,000 บาท เมื่อสิ้นสุดสัญญาเช่า บริษัทผู้ให้เช่าจะมอบเครื่องจักรนี้ให้บริษัทผู้เช่า อัตราดอกเบี้ย 10% วันที่ขายเครื่องจักร มีมูลค่ายุติธรรม 100,000 บาท

การขายและเช่ากลับคืน ตัวอย่างที่ 8 วิธีทำ ขั้นที่ 1 พิจารณาเงื่อนไข 5+3 ว่าเป็น FL หรือ OL? อายุการของสัญญาเท่ากับอายุประโยชน์เชิงเศรษฐกิจ (100%) ผู้ให้เช่าโอนกรรมสิทธิ์สินทรัพย์ที่เช่าเมื่อสิ้นสุดสัญญา PV (99,999) = FV (100,000) ? มูลค่าปัจจุบันของค่าเช่ารายปี = (36,556 x [PVIFA10%,2ปี + 1]) = (36,556 x 2.7355) = 99,999 (100%) สรุปว่าสัญญาเช่านี้เป็นสัญญาเช่าการเงิน ขั้นที่ 2 พิจารณาว่าเป็นลักษณะเป็นการกู้ยืมทางตรง หรือเป็นลักษณะของการขาย ผู้ให้เช่า มีลักษณะเป็นสถาบันการเงิน ดังนี้ สัญญาเช่านี้ มีลักษณะเป็นการกู้ยืมเงินทางตรง

การขายและเช่ากลับคืน ตัวอย่างที่ 8 ขั้นที่ 3 ตารางตัดดอกเบี้ย งวด วันที่ เงินงวด (1) ดอกเบี้ยรับ จำนวนที่นำไปลดยอดลูกหนี้สุทธิ ลูกหนี้ตามสัญญาเช่าการเงินสุทธิ (2)= (4) x10% (3)=(1)-(2) (4)=(4)*-(3) 100,000 1 36,556 63,444 31 6,344.40 (6,344) 69,788 2 33,232 3,323.24 (3,323) 3 - 109,668 9,668 ขั้นที่ 4 บันทึกบัญชี (หนังสือ หน้า 157)