ดาวน์โหลดงานนำเสนอ

1

Introduction to Futures Trading

บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) 7 สิงหาคม 2556

จำกัด (มหาชน) 7 สิงหาคม")

2

SET50 Index Futures ผู้ซื้อ(Long) ผู้ขาย (Short)

2

3

Contract Specifications

3

4

Contract Specifications

สินค้าอ้างอิง ดัชนี SET50 ซึ่งคำนวณจากหุ้น 50 ตัวที่มีมูลค่าตลาดมากที่สุด และมีสภาพคล่องสูง โดยปรับหุ้นที่ใช้คำนวณทุก 6 เดือน ตัวคูณดัชนี (Multiplier) 1 จุด คิดเป็น 1,000 บาท เช่น นักลงทุนเข้าเปิดสถานะที่ระดับ 990จุด จำนวน 1 สัญญา คิดเป็นมูลค่าการลงทุนที่ 990 x 1,000 = 990,000 บาท 4 4

1 จุด คิดเป็น 1,000 บาท. เช่น นักลงทุนเข้าเปิดสถานะที่ระดับ 990จุด จำนวน 1 สัญญา. คิดเป็นมูลค่าการลงทุนที่ 990 x 1,000 = 990,000 บาท")

5

องค์ประกอบ SET50 ที่มา : SETSMART ข้อมูล ณ วันที่ 28 มิ.ย. 56

6

Contract Specifications

เดือนที่สัญญาสิ้นสุดอายุ เดือนใกล้ 3 เดือนติดกัน และเดือนสุดท้ายของแต่ละไตรมาสถัดไปอีก 3 เดือน ตัวอย่าง Month Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Code F G H J K M N Q U V X Z เดือนใกล้ 3 เดือน เดือนสุดท้ายของแต่ละไตรมาสถัดไป 3 เดือน ปัจจุบัน S50N13 S50Q13 S50U13 S50Z13 S50H14 S50M14 14 ก.ค. ก.ค. ส.ค. ก.ย. ธ.ค. มี.ค. มิ.ย. 6

7

Contract Specifications

ช่วงราคาเปลี่ยนแปลงสูงสุด ไม่เกิน 30% ของราคาวันก่อนหน้า ราคาที่ใช้ชำระราคา วันก่อนหน้า ลดลงไม่เกิน จุด เพิ่มขึ้นไม่เกิน จุด 693.10 990.00 990.10 990.20 ช่วงราคาขั้นต่ำ 0.1 บาท 0.1 0.1 7

8

Contract Specifications

วันซื้อขายวันสุดท้าย วันทำการก่อนวันทำการสุดท้ายของเดือนที่สัญญาสิ้นสุดอายุ July 201X Sun Mon Tue Wed Thu Fri Sat 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 สัญญา S50N1X หมดอายุ 8 8

9

Contract Specifications

ราคาที่ใช้ชำระราคาประจำวัน (Daily Settlement Price) เป็นราคาที่ตลาดอนุพันธ์เผยแพร่ทุกสิ้นวันเพื่อคำนวณกำไรขาดทุน ราคาที่ใช้ชำระราคาวันสุดท้าย(Final Settlement Price) ค่าเฉลี่ยของดัชนี SET50 ในช่วง 15 นาทีสุดท้ายและราคาปิดของดัชนี ในวันที่สัญญาจะสิ้นสุดอายุ โดยตัดค่ามากที่สุด 3 ค่า และค่าน้อยที่สุด 3 ค่าออก และใช้ทศนิยม 2 ตำแหน่ง ชำระราคาเป็นเงินสด 9 9

เป็นราคาที่ตลาดอนุพันธ์เผยแพร่ทุกสิ้นวันเพื่อคำนวณกำไรขาดทุน. ราคาที่ใช้ชำระราคาวันสุดท้าย(Final Settlement Price) ค่าเฉลี่ยของดัชนี SET50 ในช่วง 15 นาทีสุดท้ายและราคาปิดของดัชนี ในวันที่สัญญาจะสิ้นสุดอายุ โดยตัดค่ามากที่สุด 3 ค่า และค่าน้อยที่สุด. 3 ค่าออก และใช้ทศนิยม 2 ตำแหน่ง. ชำระราคาเป็นเงินสด")

10

เงินประกัน (Margin) 10 Outright Spread ลักษณะกลยุทธ์

ถือสัญญาฝั่ง Long หรือ ฝั่ง Short อย่างใดอย่างหนึ่ง ถือสัญญาฝั่ง Long พร้อมกับ ฝั่ง Short ต่าง Series Initial Margin (บาท/สัญญา) 98,800 24,700 Maintenance Margin 69,160 17,290 ที่มา: TFEX 10

98, ,700. Maintenance Margin. 69, ,290. ที่มา: TFEX. 10.")

11

Mark to Market นักลงทุนเปิดสถานะ Long Position S50U13 จำนวน 1 สัญญา

ที่ 999 จุด (Maintenance Margin 69,160 บาท/สัญญา) Day SET50 Futures มูลค่าสัญญา เงินประกันเพิ่มขึ้น(ลดลง) (บาท) สถานะของเงินประกัน ณ ตอนสิ้นวัน ( บาท ) เงินประกันที่ถูกเรียกเพิ่ม ( บาท ) 1 2 3 999 1002 978 968 999,000 1,002,000 980,000 975,000 - +3,000 -24,000 -10,000 98,800 101,800 77,800 67,800

Day. SET50. Futures. มูลค่าสัญญา. เงินประกันเพิ่มขึ้น(ลดลง) (บาท) สถานะของเงินประกัน ณ ตอนสิ้นวัน ( บาท ) เงินประกันที่ถูกเรียกเพิ่ม. ( บาท ) ,000. 1,002, , , , , , , , , ,800.")

12

เปรียบเทียบกับสินทรัพย์อ้างอิง SET50 อื่นๆ

ความแตกต่าง SET50 Futures กองทุนรวม SET50 TDEX ข้อมูลราคาซื้อขาย ตลอดเวลาทำการ สิ้นวันทำการ ช่องทางการซื้อขาย โบรกเกอร์ บลจ/ตัวแทนจำหน่าย ส่งคำสั่งแบบ Market / Limit / Stop ได้ ไม่ได้ การซื้อขายในบัญชีมาร์จิ้น เงินลงทุน เงินประกัน ( Margin) เต็มจำนวน 12

เต็มจำนวน. 12.")

13

ประโยชน์จากการลงทุนใน Futures

สามารถทำกำไรได้ทั้งขาขึ้นและขาลง ป้องกันความเสี่ยงของหุ้น / Portfolio เงินลงทุนต่ำ Leverage สูง กลยุทธ์การทำกำไรที่หลากหลาย กระจายความเสี่ยงการลงทุน 13

14

การเติบโตของ SET50 Futures

Source: SETSMART as end of Jun 2013

15

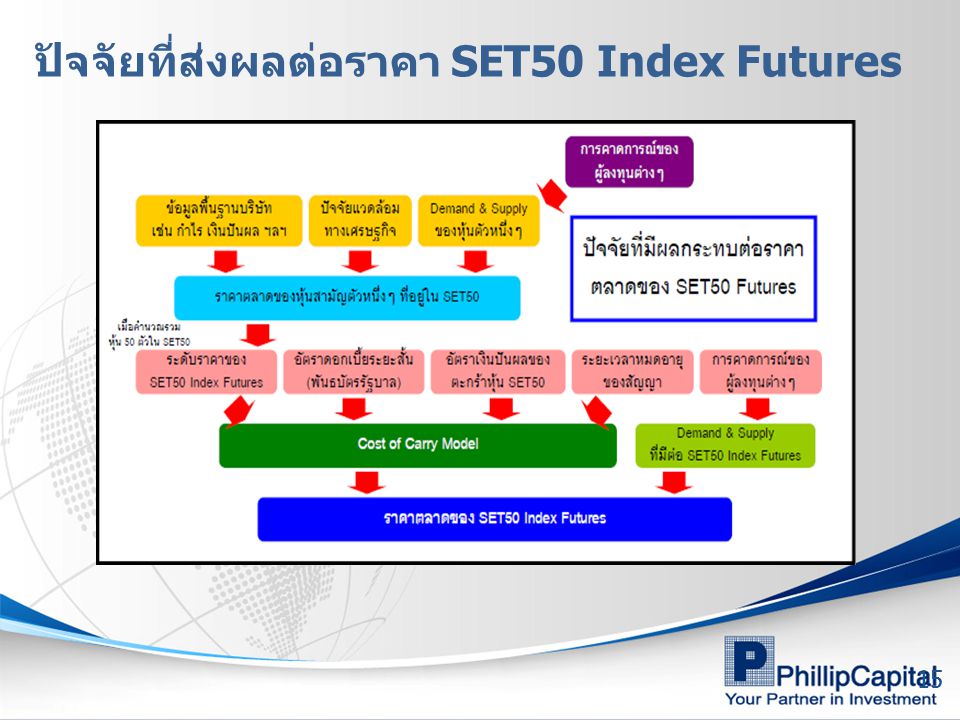

ปัจจัยที่ส่งผลต่อราคา SET50 Index Futures

15 15

16

Cost of Carry Model ราคาทางทฤษฎีของ SET50 Futures

F = [S – PV(D)] * (1+R)T/365 โดยที่ F = ราคา Futures S = ดัชนี ณ ปัจจุบัน PV(D) = มูลค่าปัจจุบันของเงินปันผล R = ต้นทุนการกู้ยืม (%) T = อายุคงเหลือของสัญญา 16

] * (1+R)T/365. โดยที่ F = ราคา Futures. S = ดัชนี ณ ปัจจุบัน. PV(D) = มูลค่าปัจจุบันของเงินปันผล. R = ต้นทุนการกู้ยืม (%) T = อายุคงเหลือของสัญญา. 16.")

17

พิชิตกำไรได้ทั้งขาขึ้นและขาลง

การเก็งกำไรทิศทางDirectional Trading (Outright trading) คือ การซื้อหรือขาย series ใด series หนึ่ง เก็งกำไรส่วนต่าง (Spread) Spread trading คือการซื้อขายแบบ Calendar Spread คือการซื้อหรือขาย 2 series พร้อมกัน

คือ การซื้อหรือขาย series ใด series หนึ่ง. เก็งกำไรส่วนต่าง (Spread) Spread trading คือการซื้อขายแบบ Calendar Spread คือการซื้อหรือขาย 2 series พร้อมกัน.")

18

กลยุทธ์การเก็งกำไรตามทิศทาง

ซื้อถูก ขายแพง SET50 คาดว่า ดัชนี SET50 จะเพิ่มขึ้น Long SET50 Futures ตัวอย่าง คาดว่า SET50 จะปรับตัวขึ้น ดังนั้นจึงเข้าเปิดสถานะ Long S50U13 ที่ 980 จุดจำนวน 1 สัญญา (Initial Margin 98,800 บาท/สัญญา) สมมติว่า 1 เดือนถัดไป S50U13 ปรับตัวขึ้นไปที่ -1,040 บาท นักลงทุนจะได้กำไรจากการ Long S50U13 เป็นจำนวน (1, ) x 1000 x 1 = 60,000 บาท คิดเป็น 60% (ยังไม่รวมค่าธรรมเนียมในการซื้อขาย) 18

สมมติว่า 1 เดือนถัดไป S50U13 ปรับตัวขึ้นไปที่ -1,040 บาท. นักลงทุนจะได้กำไรจากการ Long S50U13 เป็นจำนวน (1, ) x 1000 x 1 = 60,000 บาท คิดเป็น 60% (ยังไม่รวมค่าธรรมเนียมในการซื้อขาย) 18.")

19

ผลตอบแทนจากการ Long Futures

ปิดสถานะที่ 1,040 จุด กำไร 60 จุด คิดเป็น 60,000 บาท/สัญญา กำไร/ขาดทุน 90 60 30 ระดับดัชนี ณ วันหมดอายุหรือปิดสถานะ 920 950 980 1,010 1,040 -30 Long S50U13 ที่ราคา 980 บาท -60 ปิดสถานะที่ 950 บาท ขาดทุน 30 บาท/หุ้น คิดเป็น 30,000 บาท/สัญญา -90 19

20

กลยุทธ์การเก็งกำไรตามทิศทาง

ขายแพง ซื้อถูก SET50 คาดว่า ดัชนี SET50 จะลดลง Short SET50 Futures ตัวอย่าง คาดว่า ดัชนี SET50 จะปรับตัวลดลง ดังนั้นจึงเข้าเปิดสถานะ Short S50U13 ที่ 980 จุด จำนวน 3 สัญญา (Initial Margin 98,800 บาท/สัญญา) สมมติว่า 1 เดือนถัดไป S50U13 ซื้อขายที่ 950 จุด นักลงทุนจะได้กำไรจากการ Short S50U13 เป็นจำนวน ( ) x 1000 x 3 = 90,000 บาท คิดเป็น 30% (ยังไม่รวมค่าธรรมเนียมในการซื้อขาย)

สมมติว่า 1 เดือนถัดไป S50U13 ซื้อขายที่ 950 จุด. นักลงทุนจะได้กำไรจากการ Short S50U13 เป็นจำนวน ( ) x 1000 x 3 = 90,000 บาท คิดเป็น 30% (ยังไม่รวมค่าธรรมเนียมในการซื้อขาย)")

21

ผลตอบแทนจากการ Short Futures

กำไร/ขาดทุน Short S50U13 ที่ระดับ 980 จุด ปิดสถานะที่ 960 จุด กำไร 30 จุด คิดเป็น 30,000 บาท/สัญญา 90 60 30 ระดับดัชนี ณวันหมดอายุหรือปิดสถานะ 920 950 980 1,010 1,040 -30 -60 ปิดสถานะที่ 1,040 จุด ขาดทุน 60 จุด คิดเป็น 60,000 บาท/สัญญา -90 21

22

จับทางตลาดด้วย Volume และ OI

Open Interest (OI)- จำนวนสัญญาที่มีการเปิดสถานะอยู่ คำนวณสะสมตั้งแต่วันแรกทีสัญญามีการซื้อขายจนถึงปัจจุบัน Price Volume OI ทิศทางตลาด เพิ่ม ตลาดอยู่ในช่วงขาขึ้น ลด ตลาดอยู่ในช่วงขาลง ใกล้เปลี่ยนทิศทางเป็นขาลง ใกล้เปลี่ยนทิศทางเป็นขาขึ้น

- จำนวนสัญญาที่มีการเปิดสถานะอยู่ คำนวณสะสมตั้งแต่วันแรกทีสัญญามีการซื้อขายจนถึงปัจจุบัน. Price. Volume. OI. ทิศทางตลาด. เพิ่ม. ตลาดอยู่ในช่วงขาขึ้น. ลด. ตลาดอยู่ในช่วงขาลง. ใกล้เปลี่ยนทิศทางเป็นขาลง. ใกล้เปลี่ยนทิศทางเป็นขาขึ้น.")

23

กลยุทธ์เก็งกำไรส่วนต่าง Spread Spread = สัญญาเดือนไกล - สัญญาเดือนใกล้

Calendar Spread ส่วนต่างของราคาฟิวเจอร์สบนสินทรัพย์อ้างอิงเดียวกัน ต่างอายุสัญญา มอง Spread เพิ่มขึ้น - Long Spread โดย Long ไกล และ Short ใกล้ มอง Spread ลดลง - Short Spread โดย Short ไกล และ Long ใกล้ ตัวอย่าง Long S50M13U13 เป็นการ Long S50U13 พร้อมกับ Short S50M13 Spread = สัญญาเดือนไกล - สัญญาเดือนใกล้ 23

24

กลยุทธ์เก็งกำไรส่วนต่าง Spread

S50U13 อยู่ที่ จุด S50M13 อยู่ที่ จุด ทำให้ Spread เท่ากับ -12.1 และคาดว่า Spread จะเพิ่มขึ้น Long S50M13U13 Long S50U13 1 สัญญาและ Short S50M13 1 สัญญา ผ่านไป 5 วัน S50U13 และ S50M13 ปรับตัวขึ้นมาที่ระดับ จุด และ 981.00จุด, Spread จะอยู่ที่ = -4.70 กำไร Long S50U13 = ( ) x 1,000 x 1 = +57,600 บาท ขาดทุน Short S50M13 = ( ) x 1,000 x 1 = -50,200 บาท กำไรจากการ Long Calendar Spread = 27,000-20,600 = 7,400 บาท 24

x 1,000 x 1 = +57,600 บาท. ขาดทุน Short S50M13 = ( ) x 1,000 x 1 = -50,200 บาท. กำไรจากการ Long Calendar Spread = 27,000-20,600 = 7,400 บาท. 24.")

25

กลยุทธ์เก็งกำไรส่วนต่าง Spread

กำไร/ขาดทุน (spread ตอนปิดสัญญา – spread ตอนเปิดสัญญา)x1000 กำไรจากการ Long S50M13U13 = (12.10) =7.4 จุด ส่วนต่าง (S50U13-S50M13) แนวโน้มปรับแคบลง ส่วนต่าง (Spread) ค่าเฉลี่ยย้อนหลัง 20 วัน : - 5 ค่าเฉลี่ยในช่วง Q2 (U-M) :-2.14

x1000. กำไรจากการ Long S50M13U13 = (12.10) =7.4 จุด. ส่วนต่าง (S50U13-S50M13) แนวโน้มปรับแคบลง. ส่วนต่าง (Spread) ค่าเฉลี่ยย้อนหลัง 20 วัน : - 5. ค่าเฉลี่ยในช่วง Q2 (U-M) :")

26

บริหารความเสี่ยง (Hedging)

Short SET50 Index Futures เพื่อป้องกันความเสี่ยงหรือจำกัดขาดทุน จากการพักตัวของหุ้น จากผลประกอบการ ,เงินปันผล XD, ปัจจัยภายนอก เป็นต้น เริ่มต้น SET50Index อยู่ที่ระดับ 990 จุด มูลค่าพอร์ทลงทุนในหุ้น 1,980,000 บาท คาดว่าหุ้นจะลงชั่วคราว เลือก Short Futures = (1,980,000 /(990 x1,000)) =2 สัญญา SET50 Index futures ปรับตัวลงมาที่ 995 จุด พอร์ทหุ้นลดลง 5 % จากเริ่มต้น หุ้น : ขาดทุน 5 % = 1,980,000 x 0.05 = 99,000 บาท Futures : กำไร = (995 – 940) x 1,000 x 2= 110,000 บาท กำไร = 11,000 บาท ไม่รวมค่าธรรมเนียมซื้อขาย SET50 Index futures ปรับตัวลงมาที่ 986 จุด พอร์ทหุ้นลดลง 5 % จากเริ่มต้น Futures : กำไร = ( ) x 1,000 x 2 = 92,000 บาท ขาดทุนจำกัดที่ = 7,000 บาท ไม่รวมค่าธรรมเนียมซื้อขาย 26

) =2 สัญญา. SET50 Index futures ปรับตัวลงมาที่ 995 จุด พอร์ทหุ้นลดลง 5 % จากเริ่มต้น. หุ้น : ขาดทุน 5 % = 1,980,000 x 0.05 = 99,000 บาท. Futures : กำไร = (995 – 940) x 1,000 x 2= 110,000 บาท. กำไร = 11,000 บาท ไม่รวมค่าธรรมเนียมซื้อขาย. SET50 Index futures ปรับตัวลงมาที่ 986 จุด พอร์ทหุ้นลดลง 5 % จากเริ่มต้น. Futures : กำไร = ( ) x 1,000 x 2 = 92,000 บาท. ขาดทุนจำกัดที่ = 7,000 บาท ไม่รวมค่าธรรมเนียมซื้อขาย. 26.")

27

กลยุทธ์การบริหารความเสี่ยง

Long SET50 Futures ถ้านักลงทุนต้องการลงทุนหุ้นในอนาคต แต่กลัวว่า จะเสียโอกาสจาก การปรับตัวขึ้นของหุ้นก่อนที่จะเข้าลงทุน ดังนั้น สามารถ Long Stock / SET50 Futures ตัวอย่าง ต้องการลงทุนใน Portfolio ที่เหมือน SET50 1 ล้านบาท ในอีก 1 สัปดาห์ ข้างหน้า จึง Long S50U13 1 สัญญา ที่ 977 จุด, SET50 อยู่ที่ 980 จุด กำไร Long S50U13 : (1, ) x 1,000 x 1 = +28,000 ค่าเสียโอกาสจากการลงทุน : x 1,000,000 = -20,400 กำไร 28,000-20,400 = 7,600 บาท 1 สัปดาห์ผ่านไป SET50 1,000 จุด (+2.04%) S50U13 1,005 จุด 27

x 1,000 x 1 = +28,000. ค่าเสียโอกาสจากการลงทุน : x 1,000,000 = -20,400. กำไร 28,000-20,400 = 7,600 บาท. 1 สัปดาห์ผ่านไป. SET50 1,000 จุด. (+2.04%) S50U13 1,005 จุด. 27.")

28

ข้อแนะนำในการลงทุน ป้องกันความเสี่ยงโดยวางเงินลงทุนมากกว่า Position เนื่องจาก Leverage ที่สูง ตรวจสอบสถานะการลงทุนสม่ำเสมอ Mark to Market ทุกวัน มีวินัยในการ Take profit และ Cut loss ติดตามความคืบหน้าของปัจจัยที่เข้ามากระทบ และการเปลี่ยนแปลงกฎระเบียบของ TFEX 28

29

แนวโน้ม SET50 Index Futures ไตรมาส3

แนวรับ: , , แนวต้าน: , ,

30

Q & A

>")