ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

กระดาษทำการและการปิดบัญชี

บทที่ 6 กระดาษทำการและการปิดบัญชี

2

กระดาษทำการ กระดาษทำการ (Working paper หรือ Work sheet) หมายถึงกระดาษที่จัดทำขึ้นเพื่อเป็นเครื่องมือช่วยให้การปรับปรุงรายการตอนรอบระยะเวลาบัญชี และช่วยให้การจัดการงบการเงินสะดวกและรวดเร็วขึ้น โดยมีลักษณะเป็นกระดาษที่มีช่องจำนวนเงินเดบิตและเครดิตหลายคู่ เพื่อใช้เป็นที่รวบรวมบัญชีของกิจการและใช้จำแนกจำนวนเงินต่าง ๆ เพื่อแยกว่ารายการใดจะนำไปคำนวณหาผลการดำเนินงาน และรายการใดจะไปคำนวณหาฐานะทางการเงินของกิจการ ดังนั้น กระดาษทำการเป็นกระดาษที่ใช้บันทึกรายการที่มีลักษณะเป็นช่อง ๆ แต่ละช่องประกอบด้วยด้านเดบิตและเครดิตทั้งนี้เพื่อใช้เป็นเครื่องมือในการบันทึกข้อมูลเกี่ยวกับงบทดลองรายการปรับปรุง งบกำไรขาดทุน งบดุล และงบกำไรสะสม การบันทึกรายการเหล่านี้จะบันทึกอยู่ในกระดาษทำการแผ่นเดียวกัน ทำให้ค้นหาข้อผิดพลาดได้ง่ายและทราบผลการดำเนินงานได้รวดเร็ว การจัดทำกระดาษทำการเหมาะสำหรับกิจการขนาดใหญ่ ซึ่งมีรายการค้าจำนวนมาก กระดาษทำการมิใช่สมุดบัญชีถาวรของกิจการมีลักษณะไม่เป็นทางการ เมือมีข้อผิดพลาดสามารถแก้ไขในกระดาษทำการได้ทันที

หมายถึงกระดาษที่จัดทำขึ้นเพื่อเป็นเครื่องมือช่วยให้การปรับปรุงรายการตอนรอบระยะเวลาบัญชี และช่วยให้การจัดการงบการเงินสะดวกและรวดเร็วขึ้น โดยมีลักษณะเป็นกระดาษที่มีช่องจำนวนเงินเดบิตและเครดิตหลายคู่ เพื่อใช้เป็นที่รวบรวมบัญชีของกิจการและใช้จำแนกจำนวนเงินต่าง ๆ เพื่อแยกว่ารายการใดจะนำไปคำนวณหาผลการดำเนินงาน และรายการใดจะไปคำนวณหาฐานะทางการเงินของกิจการ ดังนั้น กระดาษทำการเป็นกระดาษที่ใช้บันทึกรายการที่มีลักษณะเป็นช่อง ๆ แต่ละช่องประกอบด้วยด้านเดบิตและเครดิตทั้งนี้เพื่อใช้เป็นเครื่องมือในการบันทึกข้อมูลเกี่ยวกับงบทดลองรายการปรับปรุง งบกำไรขาดทุน งบดุล และงบกำไรสะสม การบันทึกรายการเหล่านี้จะบันทึกอยู่ในกระดาษทำการแผ่นเดียวกัน ทำให้ค้นหาข้อผิดพลาดได้ง่ายและทราบผลการดำเนินงานได้รวดเร็ว การจัดทำกระดาษทำการเหมาะสำหรับกิจการขนาดใหญ่ ซึ่งมีรายการค้าจำนวนมาก กระดาษทำการมิใช่สมุดบัญชีถาวรของกิจการมีลักษณะไม่เป็นทางการ เมือมีข้อผิดพลาดสามารถแก้ไขในกระดาษทำการได้ทันที")

3

รูปแบบของกระดาษทำการ

กระดาษทำการที่นิยมใช้มีหลายรูปแบบ ทั้งนี้ขึ้นอยู่กับขนาดและความต้องการของแต่ละกิจการ ได้แก่ กระดาษทำการ 6 ช่อง กระดาษทำการชนิด 6 ช่อง เหมาะสำหรับกิจการขนาดเล็กที่มีเจ้าของเพียงคนเดียว เพราะมีรายการค้าไม่มากนัก รายละเอียดประกอบด้วย 1.1 ส่วนหัวกระดาษ เขียน 3 บรรทัด ได้แก่ บรรทัดแรกเขียนชื่อกิจการ บรรทัดที่ 2 เขียนคำว่า“กระดาษทำการ” และบรรทัดที่ 3 เขียนรอบระยะเวลาบัญชีที่จัดทำกระดาษทำการ 1.2 ส่วนการบันทึกรายการ ประกอบด้วย ช่องชื่อบัญชี ใช้บันทึกชื่อบัญชีแยกประเภทที่ได้มีการปรับปรุงและแก้ไขข้อผิดพลาดแล้ว ช่องเลขที่บัญชี ใช้บันทึกเลขที่บัญชีของบัญชีแยกประเภทตามที่ได้กำหนดไว้ในผังบัญชี ช่องงบทดลอง ใช้บันทึกจำนวนเงินตามงบทดลอง โดยแบ่งออกเป็นด้านเดบิตและเครดิต ช่องงบกำไรขาดทุน ใช้บันทึกจำนวนเงินของหมวดบัญชีรายได้และหมวดบัญชีค่าใช้จ่าย เพื่อคำนวณหาผลกำไรขาดทุน โดยแบ่งออกเป็นช่องเดบิตและเครดิต ช่องงบดุล ใช้บันทึกจำนวนเงินในหมวดสินทรัพย์ หนี้สินและส่วนของเจ้าของ เพื่อแสดงฐานะทางการเงินในวันที่จัดทำกระดาษทำการ โดยแบ่งออกเป็นด้านเดบิตและเครดิต

4

รูปแบบของกระดาษทำการชนิด 6 ช่อง แสดงได้ดังนี้

5

รูปแบบของกระดาษทำการ 8 ช่อง แสดงได้ดังนี้

2. กระดาษทำการ 8 ช่อง กระดาษทำการชนิด 8 ช่อง เหมาะสำหรับกิจการขนาดกลางอาจใช้กับกิจการเจ้าของคนเดียวที่มีรายการค้ามากขึ้น รายละเอียดประกอบด้วย 2.1 ส่วนหัวกระดาษ เขียน 3 บรรทัด เช่นเดียวกับกระดาษทำการชนิด 6 ช่อง 2.2 ส่วนการบันทึกรายการ ประกอบด้วยช่องต่าง ๆ เช่นเดียวกับกระดาษทำการชนิด 6 ช่อง แต่เพิ่มช่องรายการปรับปรุงเพื่อใช้บันทึกรายการปรับปรุงในวันสิ้นรอบระยะเวลาบัญชี โดยแบ่งออกเป็นด้านเดบิตและเครดิตเช่นเดียวกัน รูปแบบของกระดาษทำการ 8 ช่อง แสดงได้ดังนี้

6

รูปแบบของกระดาษทำการ 10 ช่อง แสดงได้ดังนี้

2. กระดาษทำการ 10 ช่อง กระดาษทำการชนิด 10 ช่อง เหมาะสำหรับกิจการขนาดใหญ่ ได้แก่ ห้างหุ้นส่วน บริษัทจำกัด เนื่องจากมีรายการค้าจำนวนมาก รายละเอียดประกอบด้วย 2.1 ส่วนหัวกระดาษ เขียน 3 บรรทัด เช่นเดียวกับกระดาษทำการชนิด 6 ช่อง 2.2 ส่วนการบันทึกรายการ ประกอบด้วยช่องต่าง ๆ เช่นเดียวกับกระดาษทำการชนิด 8 ช่อง แต่เพิ่มช่องงบทดลองหลังการปรับปรุง เพื่อใช้บันทึกรายการปรับปรุงแล้วโดยแบ่งออกเป็นด้านเดบิตและเครดิตเช่นเดียวกัน รูปแบบของกระดาษทำการ 10 ช่อง แสดงได้ดังนี้ สำหรับบางกิจการอาจจะต้องการข้อมูลเพิ่มเติมเกี่ยวกับงบกำไรสะสมด้วยก็จะจัดทำกระดาษทำการ ช่อง โดยเพิ่มช่องงบกำไรสะสมเป็นช่องสุดท้าย เพื่อใช้บันทึกจำนวนเงินที่เกี่ยวข้องกับส่วนของเจ้าของเพียงอย่างเดียว

7

ขั้นตอนในการจัดทำกระดาษทำการ

การจัดทำกระดาษทำการ สำหรับการศึกษาในบทนี้จะกล่าวเฉพาะกระดาษทำการชนิด 10 ช่อง โดยมีขั้นตอนและวิธีปฏิบัติดังนี้ 1. เขียนส่วนหัวกระดาษ 3 บรรทัด ได้แก่ ชื่อกิจการ กระดาษทำการและรอบระยะเวลาบัญชีที่จัดทำกระดาษทำการตามที่กำหนด 2. นำชื่อบัญชี เลขที่บัญชี และจำนวนเงินจากบัญชีแยกประเภท หรืองบทดลองก่อนการปรับปรุงมาเขียนไว้ในกระดาษทำการช่องชื่อบัญชี เลขที่บัญชี และจำนวนเงินในช่องงบทดลองด้านเดบิตและเครดิตซึ่งจะต้องเท่ากัน หลังจากนั้นขีดเส้นเดี่ยวและเส้นคู่เพื่อแสดงผลรวมที่เท่ากันทั้งสองด้าน 3. วิเคราะห์รายการปรับปรุงเมื่อสิ้นรอบระยะเวลาบัญชี แล้วนำมาบันทึกใส่ในช่องรายการปรับปรุง กรณีทดลองก่อนการปรับปรุงมีชื่อบัญชีแยกประเภทนั้นอยู่แล้วก็ไม่ต้องเปิดบัญชีใหม่ ให้บันทึกและใส่จำนวนเงินให้ตรงกับบรรทัดที่มีชื่อบัญชีนั้น แล้วแต่ว่าจะเป็นด้านเดบิตหรือเครดิตส่วนบัญชีที่ไม่มีชื่ออยู่ในงบทดลองก่อนรายการปรับปรุงให้เปิดชื่อบัญชีแยกประเภทใหม่ โดยเขียนต่อท้ายชื่อบัญชีที่มีอยู่เดิมในช่องงบทดลองแล้วบันทึกจำนวนเงินด้านเดบิตหรือเครดิต ตามที่วิเคราะห์รายการไว้ในบรรทัดเดียวกันกับชื่อบัญชีในช่องรายการปรับปรุง และให้ใส่หมายเลขกำกับไว้ในด้านเดบิตและเครดิต โดยใช้หมายเลขเดียวกัน เพื่อแสดงให้ทราบว่าเป็นการบันทึกจำนวนเงินที่เท่ากันในแต่ละรายการ เมื่อบันทึกรายการปรับปรุงครบทุกรายการแล้วให้รวมจำนวนเงินทั้งด้านเดบิตและเครดิต ซึ่งทั้งสองด้านจะต้องมีจำนวนเท่ากัน หากไม่เท่ากันแสดงว่าไม่ได้บันทึกบัญชีตามระบบบัญชีคู่จะต้องแก้ไขให้ถูกต้องเสียก่อน หลังจากนั้นขีดเส้นเดี่ยวและเส้นคู่เพื่อแสดงผลรวมที่เท่ากันทั้งสองด้าน

8

4. นำจำนวนเงินในช่องงบทดลองก่อนปรับปรุง มาปรับปรุงกับจำนวนเงินในช่องรายการปรับปรุง โดย

4.1 บัญชีโดยมียอดคงเหลือด้านเดบิตของงบทดลอง และช่องรายการปรับปรุงมีจำนวนเงินอยู่ด้านเดบิตด้วย ให้รวมไปใส่ไว้ทางด้านเดบิตในช่องงบทดลองหลังการปรับปรุง หรือ 4.2 บัญชีใดมียอดคงเหลือด้านเครดิตของงบทดลอง และช่องรายการปรับปรุงมีจำนวนเงินอยู่ด้านเครดิตด้วยให้รวมจำนวนเงินด้วยกัน แล้วผลรวมไปใส่ไว้ทางด้านเครดิตในช่องงบทดลองหลังการปรับปรุง หรือ 4.3 บัญชีใดมียอดคงเหลือด้านเดบิตหรือเครดิตของงบทดลอง และรายการปรับปรุงมีจำนวนเงินอยู่ด้านตรงข้าม ให้หาผลต่างของจำนวนเงินในบัญชีนั้นและผลต่างไปใส่ไว้ทางด้านที่มีจำนวนเงินมากกว่าในช่องงบทดลองหลังการปรับปรุง พร้อมทั้งรวมยอดทางด้านเดบิต และเครดิตซึ่งจะต้องมีจำนวนเท่ากัน หลังจากนั้นขีดเส้นเดี่ยวและเส้นคู่เพื่อแสดงผลรวมที่เท่ากันทั้งสองด้าน

9

5. พิจารณาว่ารายการใดเป็นหมวดบัญชีรายได้ ให้นำจำนวนเงินจากช่องงบทดลองหลังการปรับปรุงไปใส่ไว้ในช่องงบกำไรขาดทุนทางด้านเครดิต และรายการใดเป็นหมวดบัญชีค่าใช้จ่ายให้นำจำนวนเงินมาใส่ไว้ในช่องงบกำไรขาดทุนทางด้านเดบิต พร้อมทั้งรวมยอดทางด้านเดบิตและเครดิต ผลรวมของทั้งสองด้านนี้จะไม่เท่ากันให้หาผลต่างโดยแยกเป็น 2 กรณี 5.1 กรณีผลรวมทางด้านเดบิตสูงกว่าด้านเครดิต ซึ่งแสดงถึงการขาดทุน ให้นำจำนวนผลต่างนี้ไป เขียนไว้ทางด้านเครดิตในช่องงบกำไรขาดทุน พร้อมทั้งรวมยอดทางด้าน เดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากันหรือ 5.2 กรณีผลรวมทางด้านเครดิตสูงกว่าด้านเดบิต ซึ่งแสดงถึงกำไร ให้นำจำนวนเงินผลต่างนี้ไป เขียนไว้ทางด้านเดบิตในช่องงบกำไรขาดทุน พร้อมทั้งรวมยอดทางด้านเดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากัน หลังจากนั้นขีดเส้นเดี่ยวและเส้นคู่เพื่อแสดงผลรวมที่เท่ากันทั้งสองด้าน

10

6. พิจารณาว่ารายการใดเป็นหมวดบัญชีสินทรัพย์ให้นำจำนวนเงินจากช่องงบทดลองหลังการปรับปรุงไปใส่ไว้ในช่องงบดุลทางด้านเดบิต และรายการใดเป็นหมวดบัญชีหนี้สินและส่วนของเจ้าของให้นำจำนวนมาใส่ในช่องงบดุลทางด้านเครดิต พร้อมทั้งรวมยอดทางด้านเดบิตและเครดิต ผลรวมของทั้งสองด้านนี้จะไม่เท่ากันให้หาผลต่างโดยแยกเป็น 2 กรณีดังนี้ 6.1 กรณีผลรวมทางด้านเครดิตสูงกว่าด้านเดบิต ให้หาผลต่างและนำไปเขียนไว้ ทางด้านเดบิตของงบดุล พร้อมทั้งเขียนคำว่า“ขาดทุนสุทธิ” ให้อยู่ในบรรทัด เดียวกันในช่องชื่อบัญชี ผลต่างจำนวนนี้ จะเท่ากับผลต่างที่เกิดจากการขาดทุนใน ช่องงบกำไรขาดทุนพอดี หรือ 6.2 กรณีผลรวมทางด้านเดบิตสูงกว่าด้านเครดิต ให้หาผลต่างและนำไปเขียนไว้ ทางด้านเครดิตของงบดุล พร้อมทั้งเขียนคำว่า “กำไรสุทธิ” ให้อยู่ ในบรรทัด เดียวกันในช่องชื่อบัญชี ผลต่างจำนวนนี้เท่ากับผลต่างที่เกิดจากการมีกำไร ใน ช่องงบกำไรขาดทุนพอดี หลังจากนั้นขีดเส้นเดี่ยวและเส้นคู่ เพื่อแสดง ผลรวมที่เท่ากันทั้งสองด้าน การจัดทำกระดาษทำการชนิด 10 ช่อง แสดงได้ดังตัวอย่างต่อไปนี้

11

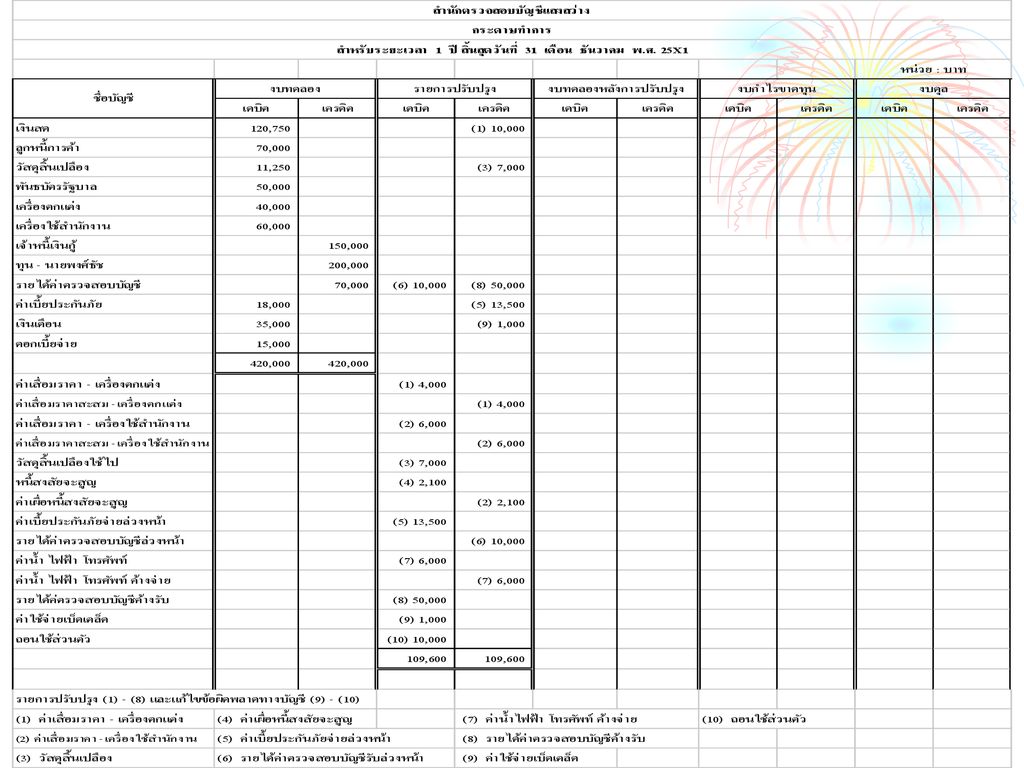

ตัวอย่างที่ 6.1 จากรายการในงบทดลองก่อนการปรับปรุงของสำนักงานตรวจสอบบัญชีพิพัฒน์ ณ วันที่ 31 ธันวาคม 25X1 ซึ่งจัดทำไว้ในบทที่ 5 ตัวอย่างที่ แสดงได้ดังนี้

12

ขั้นตอนในการจัดทำกระดาษทำการของสำนักงานตรวจสอบบัญชีพิพัฒน์ แสดงตามขั้นตอนดังนี้

ขั้นที่ 1 เขียนส่วนหัวกระดาษให้ครบถ้วนตามที่กำหนดไว้

13

ขั้นที่ 2 นำชื่อบัญชี เลขที่บัญชี และจำนวนเงินจากงบทดลองข้างต้นมาเขียนไว้ในช่องงบทดลองก่อนการปรับปรุง พร้อมทั้งรวมยอดทางด้านเดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากันดังนี้ ขั้นที่ 3 วิเคราะห์รายการปรับปรุง และนำมาบันทึกไว้ในช่องรายการปรับปรุง พร้อมทั้งรวมยอดด้านเดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากัน ดังนี้

15

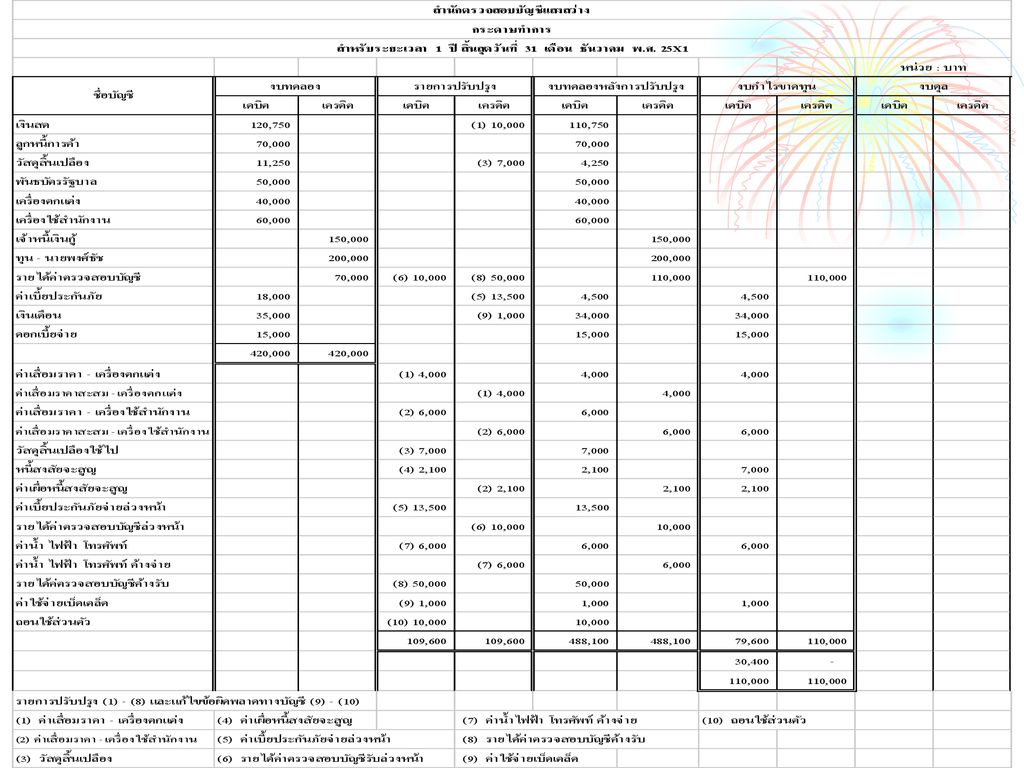

ขั้นที่ 4 นำจำนวนเงินในช่องงบทดลองก่อนปรับปรุงมาปรับปรุงกับจำนวนเงินในช่องรายการปรับปรุง พร้อมทั้งรวมยอดด้านเดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากัน ดังนี้

17

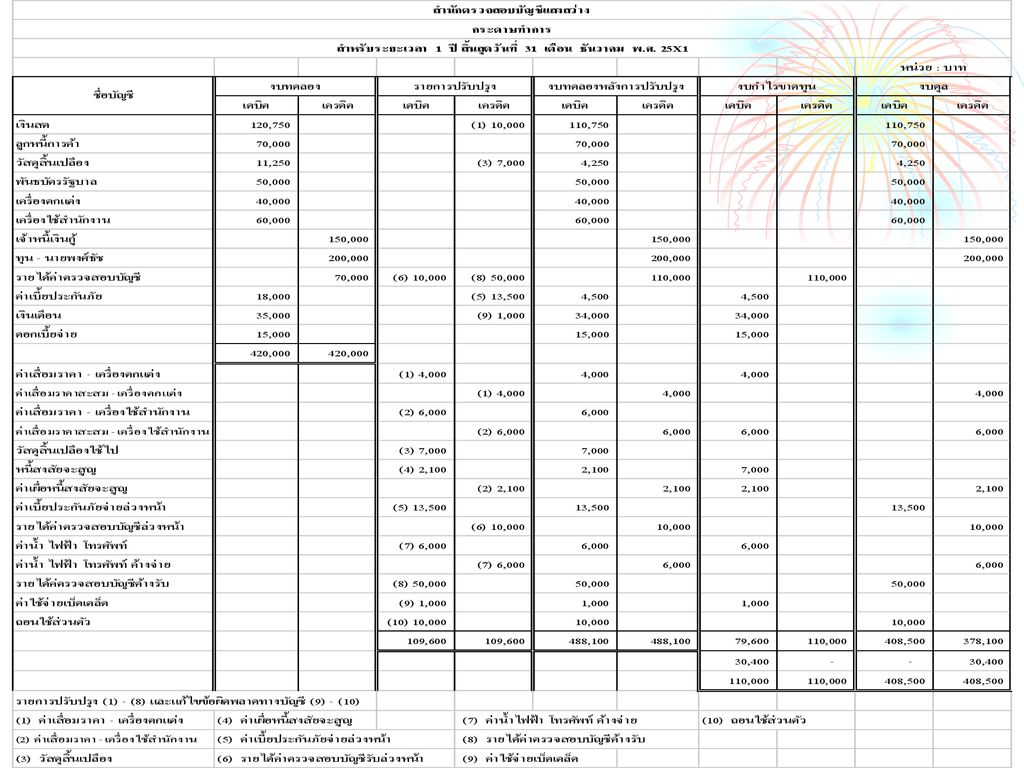

ขั้นที่ 5 พิจารณาว่ารายการใดเป็นหมวดบัญชีรายได้ และค่าใช้จ่าย ให้นำจำนวนเงินแสดงไว้ในช่องงบกำไรขาดทุน พร้อมทั้งรวมยอดทางด้านเดบิตและเครดิต โดยให้นำจำนวนเงินผลต่างไปแสดงไว้ในด้านที่มีจำนวนเงินน้อยกว่าและเขียนในช่องบัญชีให้อยู่ในบรรทัดเดียวกันว่า กำไร(ขาดุทน)สุทธิ หลังจากนั้นให้รวมยอดด้านเดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากัน ดังนี้

สุทธิ หลังจากนั้นให้รวมยอดด้านเดบิตและเครดิต ซึ่งจะต้องมีจำนวนเท่ากัน ดังนี้")

19

ขั้นที่ 6 พิจารณาว่ารายการใดเป็นหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ให้นำจำนวนเงินแสดงไว้ในช่องงบดุลซึ่งเป็นช่องสุดท้าย พร้อมทั้งรวมยอดทางด้านเดบิตและเครดิต โดยให้นำจำนวนเงินผลต่างไปแสดงไว้ในด้านที่มีจำนวนเงินน้อยกว่าและเขียนในช่องบัญชีให้อยู่ในบรรทัดเดียวกันกับผลต่างของงบกำไรขาดทุน ซึ่งผลต่างในงบกำไรขาดทุนพอดี หลังจากนั้นให้รวมยอดด้านเดบิตและเครดิตอีกครั้ง ซึ่งจะต้องมีจำนวนเท่ากัน ดังนี้

21

ประโยชน์ของกระดาษทำการ

ภายหลังจากการจัดทำการะดาษทำการเสร็จเรียบร้อยแล้วก็จะนำข้อมูลที่แสดงไว้ในกระดาษทำการช่องงบกำไรขาดทุนและงบดุล มาจัดทำงบกำไรขาดทุนและงบดุลตามรูปแบบทำกำหนดไว้ได้อย่างสะดวกและรวดเร็ว ซึ่งจะแสดงการจัดทำงบกำไรขาดทุนและงบดุลของสำนักงานตรวจสอบบัญชีไว้ในหัวข้องบการเงินท้ายบทนี้ ประโยชน์ของกระดาษทำการ การจัดทำกระดาษแม้ว่าจะไม่ได้เป็นการจัดทำเป็นสมุดบัญชีแบบถาวรหรือมีลักษณะที่ไม่ได้เป็นทางการแต่ก็มีประโยชน์หลายประการ ดังนี้ 1. เป็นแหล่งรวบรวมข้อมูลในการจัดทำงบการเงิน 2. ช่วยให้เกิดความสะดวกที่จะจัดทำรายการปรับปรุงหรือแก้ไข ข้อผิดพลาดทางบัญชี 3. ช่วยให้เกิดความสะดวกและง่ายต่อการจัดทำงบการเงิน 4. ช่วยให้ทราบผลการดำเนินงานและฐานะทางการเงินของกิจการได้รวดเร็วขึ้น 5. ช่วยลดความผิดพลาดที่เกิดจากการบันทึกรายการบัญชี

22

การปิดบัญชี การปิดบัญชี (Closing entry) หมายถึง การปิดบัญชีรายได้และค่าใช้จ่ายเข้าบัญชีกำไรขาดทุน ณ วันสิ้นรอบระยะเวลาบัญชี หรือวันใดวันหนึ่ง การปิดบัญชีปิดได้ 2 กรณี ดังนี้ 1. กรณีการปิดบัญชีสำหรับกิจการเจ้าของคนเดียวหรือห้างหุ้นส่วน การปิดบัญชี หมายถึง การโอนยอดคงเหลือของหมวดบัญชีรายได้ และค่าใช้จ่าย(Income summary account) หรือบัญชีกำไรขาดทุน (Profit and loss account) รวมทั้งการโอนยอดคงเหลือของบัญชีกำไรขาดทุนและบัญชีถอนใช้ส่วนตัวไปเข้าหมวดบัญชีส่วนของเจ้าของหรือบัญชีทุน 2. กรณีการปิดบัญชีสำหรับกิจการที่เป็นบริษัทจำกัด การปิดบัญชี หมายถึง การโอนยอดคงเหลือของบัญชีรายได้และค่าใช้จ่ายไปเข้าบัญชีสรุปผลรายได้และค่าใช้จ่ายหรือบัญชีกำไรขาดทุน รวมทั้งการโอนยอดคงเหลือของบัญชีกำไรขาดทุนและบัญชีเงินปันผลไปเข้าไว้ในหมวดบัญชีส่วนของเจ้าของหรือบัญชีกำไรสะสม

หมายถึง การปิดบัญชีรายได้และค่าใช้จ่ายเข้าบัญชีกำไรขาดทุน ณ วันสิ้นรอบระยะเวลาบัญชี หรือวันใดวันหนึ่ง การปิดบัญชีปิดได้ 2 กรณี ดังนี้ 1. กรณีการปิดบัญชีสำหรับกิจการเจ้าของคนเดียวหรือห้างหุ้นส่วน. การปิดบัญชี หมายถึง การโอนยอดคงเหลือของหมวดบัญชีรายได้ และค่าใช้จ่าย(Income summary account) หรือบัญชีกำไรขาดทุน (Profit and loss account) รวมทั้งการโอนยอดคงเหลือของบัญชีกำไรขาดทุนและบัญชีถอนใช้ส่วนตัวไปเข้าหมวดบัญชีส่วนของเจ้าของหรือบัญชีทุน. 2. กรณีการปิดบัญชีสำหรับกิจการที่เป็นบริษัทจำกัด. การปิดบัญชี หมายถึง การโอนยอดคงเหลือของบัญชีรายได้และค่าใช้จ่ายไปเข้าบัญชีสรุปผลรายได้และค่าใช้จ่ายหรือบัญชีกำไรขาดทุน รวมทั้งการโอนยอดคงเหลือของบัญชีกำไรขาดทุนและบัญชีเงินปันผลไปเข้าไว้ในหมวดบัญชีส่วนของเจ้าของหรือบัญชีกำไรสะสม.")

23

วัตถุประสงค์ของการปิดบัญชี

ปกติการปิดบัญชีจะจัดทำขึ้นในวันสิ้นสุดรอบระยะเวลาบัญชีของแต่ละกิจการ เช่น อาจจะเป็น 3 เดือน 6 เดือน หรือ 1 ปี เพื่อคำนวณหาผลการดำเนินงานในรอบระยะเวลาบัญชีนั้น ดังนั้น วัตถุประสงค์ของการปิดบัญชีจึงได้แก่ 1. เพื่อสรุปผลการดำเนินงานใน 1 รอบระยะเวลาบัญชี และโอนผลการดำเนินงานไปยังบัญชีส่วนของเจ้าของ ได้แก่ บัญชีทุน หรือบัญชีกำไรสะสม ทั้งนี้ขึ้นอยู่กับรูปแบบของกิจการ 2. เพื่อปิดบัญชีชั่วคราว ได้แก่ หมวดบัญชีรายได้และค่าใช้จ่าย และโอนบัญชีเหล่านี้มียอดคงเหลือเป็นศูนย์ ดังนั้นเมื่อเริ่มต้นรอบบัญชีถัดไปหมวดบัญชีรายได้และค่าใช้จ่ายจะไม่มียอดคงเหลือสะสมมาจะต้องเริ่มบันทึกรายการใหม่สะสมไปจนสิ้นรอบระยะเวลาบัญชีนั้น หากไม่มีการปิดบัญชีเหล่านี้ก็จะทำให้มียอดสะสมมาขึ้นทุกปีโดยไม่มีการสิ้นสุด

24

ขั้นตอนในการปิดบัญชี

สำหรับวิธีการปฏิบัติทางบัญชีเพื่อให้บรรลุวัตถุประสงค์ข้างต้น มีดังนี้ 1. คำนวณหายอดคงเหลือของบัญชีที่จะปิด ได้แก่ หมวดบัญชีรายได้และค่าใช้จ่ายทุกบัญชี 2. ทำยอดคงเหลือของบัญชีที่จะปิดให้เป็นศูนย์ โดยการบันทึกบัญชีด้านเดบิตและเครดิตของบัญชีนั้น ทางด้านตรงกันข้ามกับด้านที่มียอดคงเหลือด้วยจำนวนเงินที่เท่ากัน 3. บันทึกบัญชีที่ได้รับโอนไปในด้านตรงกันข้าม เพื่อให้จำนวนที่โอนมานั้นอยู่ในบัญชีทางด้านเดียวกันกับบัญชีเดิมที่แสดงยอดคงเหลืออยู่ ขั้นตอนในการปิดบัญชี ในการปิดบัญชีซึ่งจะต้องจัดทำในวันสิ้นรอบระยะเวลาบัญชีของแต่ละกิจการนั้น จะต้องบันทึกรายการในสมุดรายวันทั่วไปและผ่านรายการไปยังบัญชีแยกประเภททั่วไป ประกอบกันลักษณะของการประกอบการมีหลายประเภท ได้แก่ กิจการให้บริการ กิจการขายสินค้า และมีหลายรูปแบบตามลักษณะของการจัดตั้ง ได้แก่ กิจการเจ้าของคนเดียว ห้างหุ้นส่วน บริษัทจำกัด ซึ่งขั้นตอนในการปิดบัญชีที่คล้ายกัน สำหรับการศึกษาในบทนี้จะกล่าวถึงเฉพาะการปิดบัญชีของกิจการเจ้าของคนเดียวเท่านั้น โดยมีขั้นตอนการปิดบัญชีเรียงตามลำดับ ดังนี้

25

1. การปิดบัญชีหมวดรายได้

1. การปิดบัญชีหมวดรายได้ ให้ทำการปิดบัญชีหมวดรายได้เข้าบัญชีกำไรขาดทุน บัญชีรายได้ทุกประเภทจะมียอดคงเหลืออยู่ทางด้านเครดิต ให้โอนปิดบัญชีทางด้านเดบิต ด้วยจำนวนเงินที่เท่ากับด้านเครดิต แล้วเครดิตบัญชีกำไรขาดทุน ด้วยจำนวนเงินที่เท่ากัน เมื่อบันทึกการโอนปิดแล้วจะมีผลกำไรทำให้บัญชีรายได้มียอดคงเหลือเป็นศูนย์ จะบันทึกการปิดบัญชีโดย เดบิต รายได้ (แยกตามประเภท) XX เครดิต กำไรขาดทุน XX กรณีบัญชีรายได้หลายบัญชีให้ทำเช่นนี้ทุกบัญชี โดยการบันทึกบัญชีวิธี Compound journal entry เช่น เดบิต รายได้ค่าเช่า XX รายได้อื่น ๆ XX

XX. เครดิต กำไรขาดทุน XX. กรณีบัญชีรายได้หลายบัญชีให้ทำเช่นนี้ทุกบัญชี โดยการบันทึกบัญชีวิธี Compound journal entry เช่น. เดบิต รายได้ค่าเช่า XX. รายได้อื่น ๆ XX.")

26

2. การปิดบัญชีหมวดค่าใช้จ่าย

2. การปิดบัญชีหมวดค่าใช้จ่าย ให้ทำการปิดบัญชีหมวดค่าใช้จ่ายเข้าบัญชีกำไรขาดทุน บัญชีค่าใช้จ่ายทุกประเภทจะมียอดคงเหลืออยู่ทางด้านเดบิต ให้โอนปิดบัญชีทางด้านเครดิต ด้วยจำนวนเงินที่เท่ากับด้านเดบิต แล้วเดบิตบัญชีกำไรขาดทุน ด้วยจำนวนเงินที่เท่ากัน เมื่อบันทึกการโอนปิดแล้วจะมีผลกำไรทำให้บัญชีค่าใช้จ่ายมียอดคงเหลือเป็นศูนย์ จะบันทึกการปิดบัญชีโดย เดบิต กำไรขาดทุน XX เครดิต ค่าใช้จ่าย (แยกตามประเภท) XX กรณีมีบัญชีค่าใช้จ่ายหลายบัญชีให้ทำเช่นนี้ทุกบัญชี โดยการบันทึกบัญชีวิธี Compound journal entry เช่น เครดิต เงินเดือน XX ค่าโฆษณา XX ค่าเบี้ยประกันภัย XX

XX. กรณีมีบัญชีค่าใช้จ่ายหลายบัญชีให้ทำเช่นนี้ทุกบัญชี โดยการบันทึกบัญชีวิธี Compound journal entry เช่น. เครดิต เงินเดือน XX. ค่าโฆษณา XX. ค่าเบี้ยประกันภัย XX.")

27

3. การปิดบัญชีกำไรขาดทุน

3. การปิดบัญชีกำไรขาดทุน ให้ทำการปิดบัญชีกำไรขาดทุน โดยคำนวณยอดคงเหลือของบัญชีกำไรขาดทุนว่าผลต่างอยู่ทางด้านใด ให้โอนบัญชีทางด้านตรงข้ามด้วยจำนวนเงินเท่ากับผลต่างนั้น เมื่อบันทึกการโอนปิดบัญชีแล้วจะมีผลทำให้บัญชีกำไรขาดทุนมียอดเป็นศูนย์ การบันทึกการปิดบัญชีทำได้ 2 กรณี ดังนี้ 3.1 กรณียอดรวมด้านเครดิตมากกว่ายอดรวมด้านเดบิต แสดงว่ามีผลกำไรบัญชีกำไรขาดทุนจะแสดงยอดคงเหลือด้านเครดิต จะบันทึกการปิดบัญชี โดย เดบิต กำไรขาดทุน XX เครดิต ทุน XX 3.2 กรณียอดรวมด้านเดบิตมากกว่ายอดรวมด้านเครดิต แสดงว่ามีผลขาดทุน บัญชีกำไรขาดทุนแสดงมียอดคงเหลือทางด้านเดบิต จะบันทึกการปิดบัญชี โดย เดบิต ทุน XX เครดิต กำไรขาดทุน XX

28

4. การปิดบัญชีถอนใช้ส่วนตัว

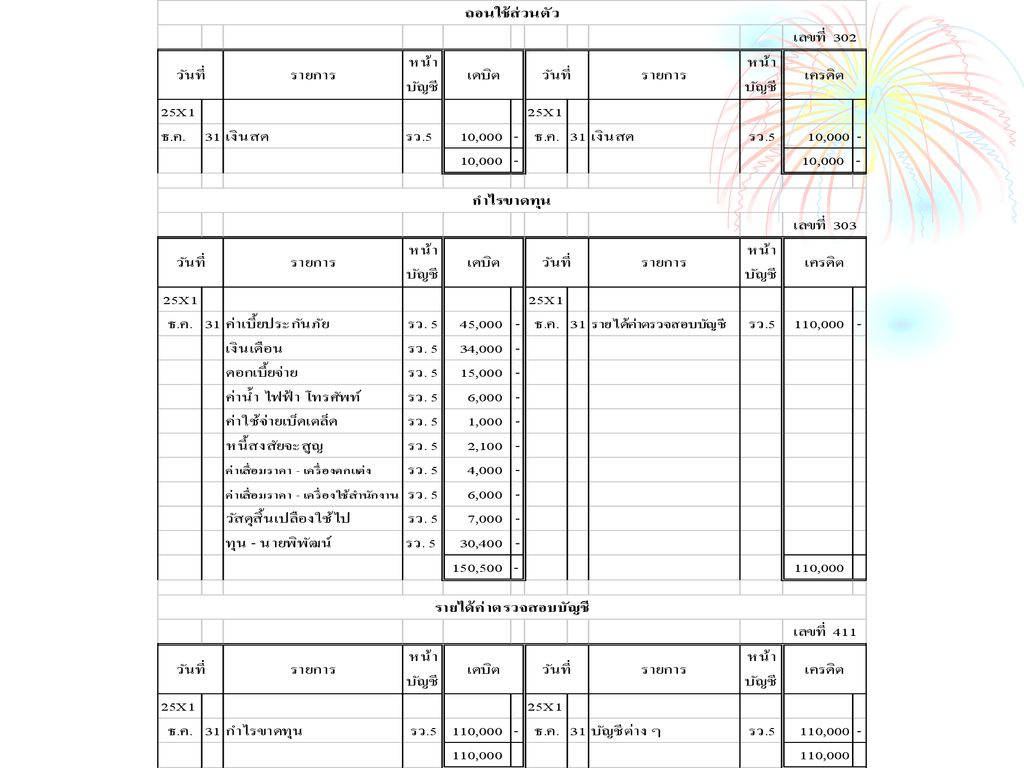

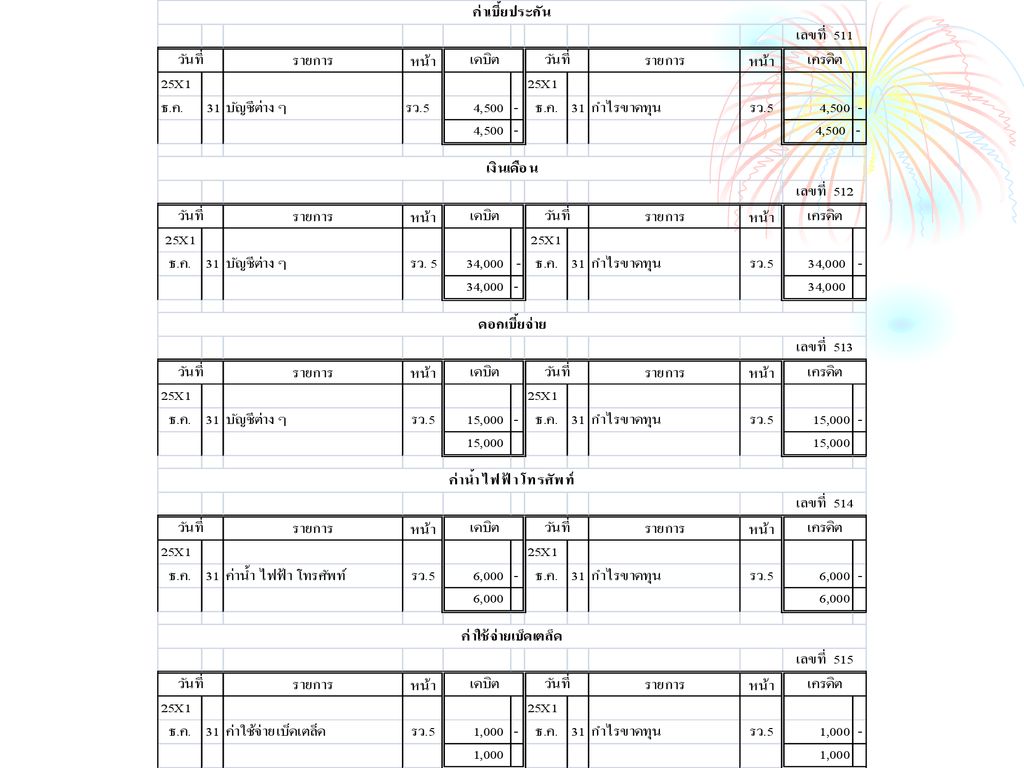

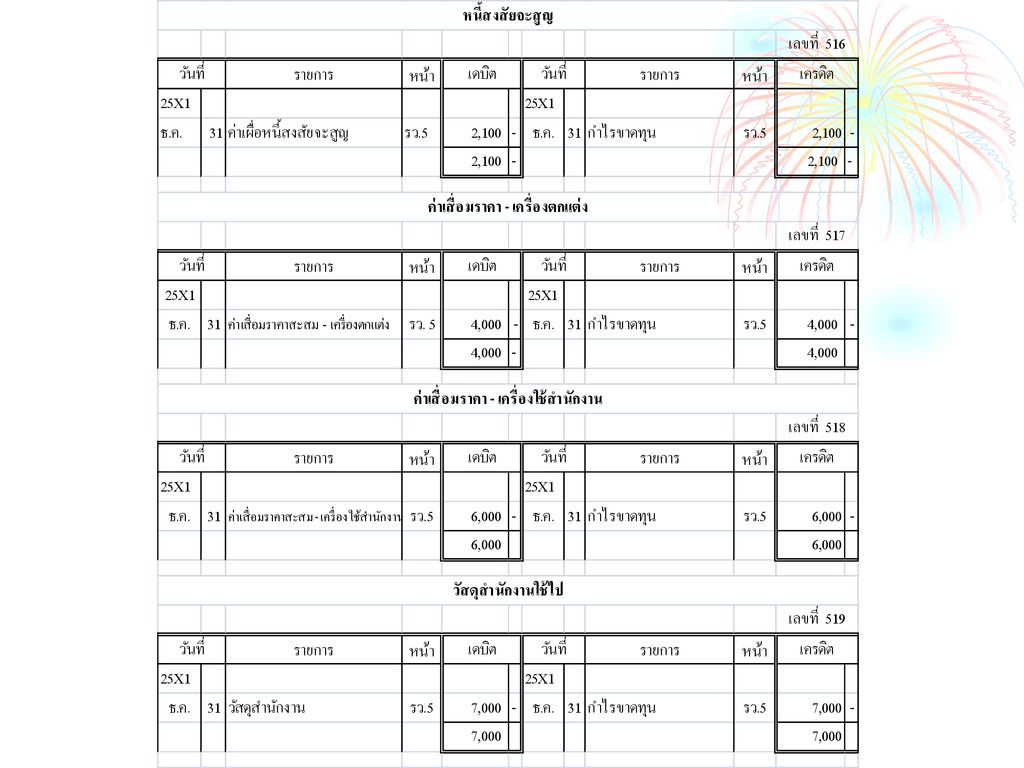

4. การปิดบัญชีถอนใช้ส่วนตัว การปิดบัญชีถอนใช้ส่วนตัวกรณีที่มีบัญชีถอนใช้ส่วนตัวซึ่งปกติจะมียอดคงเหลืออยู่ทางด้านเดบิต ให้โอนปิดบัญชีด้านเครดิตด้วยจำนวนเงินที่เท่ากับเดบิต แล้วเดบิตบัญชีทุน เมื่อบันทึกการโอนปิดบัญชีแล้วจะมีผลทำให้บัญชีถอนใช้ส่วนตัวมียอดคงเหลือเป็นศูนย์และบัญชีทุนจะมียอดคงเหลือลดลง จะบันทึกการปิดบัญชีโดย เดบิต ทุน XX เครดิต ถอนใช้ส่วนตัว XX สำหรับรายการถอนใช้ส่วนตัวนี้ในทางปฏิบัติไม่นิยมบันทึกบัญชีโดย เดบิตบัญชีทุนในทันทีที่เกิดรายการ แต่จะนำมาแสดงเป็นรายการหักออกจากบัญชีทุนในงบดุล ดังนั้น บัญชีถอนใช้ส่วนตัวจึงถือเป็นบัญชีชั่วคราวอีกบัญชีหนึ่งซึ่งจะต้องปิดบัญชีในวันสิ้นรอบระยะเวลาบัญชี โดยไม่มียอดคงเหลือยกไปในรอบระยะเวลาบัญชีถัดไป การบันทึกรายการปิดบัญชี แสดงได้ดังตัวอย่างที่ 6.2 ตัวอย่าง 6.2 จากข้อมูลในตัวอย่างที่ 6.1 ช่องงบทดลองหลังการปรับปรุงในกระดาษทำการของสำนักงานตรวจสอบบัญชีพิพัฒน์ ณ วันที่ 31 ธันวาคม 25X1 แสดงดังนี้

30

1. การบันทึกรายการปิดบัญชีในสมุดรายวันทั่วไป แสดงดังนี้

1. การบันทึกรายการปิดบัญชีในสมุดรายวันทั่วไป แสดงดังนี้

31

2. การผ่านรายการไปยังบัญชีแยกประเภททั่วไปที่เกี่ยวข้อง แสดงดังนี้

การผ่านรายการจากสมุดรายวันทั่วไปไปยังบัญชีแยกประเภททั่วไปที่เกี่ยวข้อง ให้ทำตามขั้นตอนตามที่ได้เคยศึกษามาแล้ว 3. การหายอดคงเหลือในบัญชีแยกประเภททั่วไป เมื่อผ่านรายการปิดบัญชีไปยังบัญชีแยกประเภทครบทุกบัญชีแล้ว ต่อมาจะต้องปิดบัญชีแยกประเภท โดยการหารผลรวมของด้านเดบิตและเครดิต สำหรับหมวดบัญชีรายได้ หมวดบัญชีค่าใช้จ่าย และบัญชีถอนใช้ส่วนตัว จะต้องมียอดคงเหลือเป็นศูนย์ และบัญชีที่ปิดแล้วจะมีผลรวมด้านเดบิตเท่ากับด้านเครดิตหลังจากนั้นให้ขีดเส้นรวมทั้ง 2 ด้าน ในบรรทัดเดียวกัน การจัดทำรายการตามข้อ 1 และ 2 แสดงดังนี้

35

จากการจัดทำบัญชีตามวงจรบัญชีโดยเริ่มตั้งแต่การวิเคราะห์รายการค้า การบันทึกรายการค้าในสมุดรายวันทั่วไป การผ่านรายการไปยังบัญชีแยกประเภทที่เกี่ยวข้อง การจัดทำงบทดลอง การปรับปรุงบัญชี การแก้ไขข้อผิดพลาดทางบัญชี การจัดทำงบทดลองหลังการปรับปรุง การจัดทำงบการเงินจนกระทั่งการปิดบัญชีในวันสิ้นรอบระยะเวลาบัญชี จะพบว่า 1. หมวดบัญชีรายได้ประเภทต่าง ๆ และหมวดบัญชีค่าใช้จ่ายประเภทต่าง ๆ บัญชีถอนใช้ส่วนตัวและบัญชีกำไรขาดทุนจะไม่มียอดคงเหลือหรือมียอดคงเหลือเท่ากับศูนย์ ทั้งนี้เนื่องจากบัญชีเหล่านี้เป็นบัญชีชั่วคราวทั้งจัดทำขึ้นเพื่อบันทึกรายการสะสมเพียงรอบบัญชีเดียวเท่านั้น และ 2. บัญชีแยกประเภทในหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ประเภทต่าง ๆ ยังมียอดคงเหลือปรากฏอยู่ในบัญชี เช่น บัญชีเงินสด บัญชีลูกหนี้ เป็นต้น ทั้งนี้ เนื่องจากบัญชีเหล่านี้เป็นบัญชีถาวรที่จัดทำขึ้นเพื่อบันทึกรายการสะสมไปอย่างต่อเนื่องตลอดระยะเวลาการดำเนินการของกิจการ ดังนั้นขั้นตอนต่อไปคือการหายอดคงเหลือยกไปของบัญชีแยกประเภทที่ไม่ได้ปิดบัญชี

36

การหายอดคงเหลือของบัญชีที่ไม่ได้ปิด

การหายอดคงเหลือของบัญชีที่ไม่ได้ปิด (Balancing the account) เป็นการคำนวณหาผลต่างของผลรวมด้านเดบิตกับผลรวมด้านเครดิตของหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของทุกประเภท โดยผลต่างนี้จะแสดงเป็น “ยอดคงเหลือยกไป” ในวันสิ้นรอบระยะเวลาบัญชีและจะถูกโอนไปแสดงเป็น “ยอดคงเหลือยกมา” ในวันเริ่มต้นรอบระยะเวลาบัญชีถัดไป ยอดคงเหลือยกไปที่ปรากฏในบัญชีนี้จะนำไปเป็นข้อมูลสำหรับการจัดทำงบดุลในวันสิ้นรอบระยะเวลาบัญชี

เป็นการคำนวณหาผลต่างของผลรวมด้านเดบิตกับผลรวมด้านเครดิตของหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของทุกประเภท โดยผลต่างนี้จะแสดงเป็น ยอดคงเหลือยกไป ในวันสิ้นรอบระยะเวลาบัญชีและจะถูกโอนไปแสดงเป็น ยอดคงเหลือยกมา ในวันเริ่มต้นรอบระยะเวลาบัญชีถัดไป ยอดคงเหลือยกไปที่ปรากฏในบัญชีนี้จะนำไปเป็นข้อมูลสำหรับการจัดทำงบดุลในวันสิ้นรอบระยะเวลาบัญชี")

37

ขั้นตอนการหายอดคงเหลือของบัญชีที่ไม่ได้ปิด

การหายอดคงเหลือของบัญชีที่ไม่ได้ปิด มีขั้นตอนในการจัดทำแยกเป็น 2 กรณี ดังนี้ 1. กรณีบัญชีแยกประเภทมีรายการเพียงด้านเดียว จัดทำโดย 1.1 เขียนวัน เดือน ปี ของวันสิ้นรอบระยะเวลาบัญชีทางด้านที่ไม่มีรายการ 1.2 เขียนคำว่า “ยอดยกไป” ในช่องรายการ แล้วใส่เครื่องหมาย “√” ในช่องหน้าบัญชี เพื่อให้ทราบว่ามิได้ผ่านรายการมากจากสมุดรายวันทั่วไป พร้อมทั้งใส่จำนวนเงินในช่องจำนวนเงินด้วยจำนวนเงินที่เท่ากับด้านตรงกันข้าม 1.3 ขีดเส้นเดี่ยวและเส้นคู่ใต้จำนวนเงินทั้ง 2 ด้าน ในบรรทัดเดียวกัน 1.4 เขียนวัน เดือน ปี ของรอบระยะเวลาบัญชีใหม่ในบรรทัดต่อมาทางด้านตรงกันข้ามกับด้านที่เขียนว่า ยอดยกไป 1.5 เขียนคำว่า “ยอดยกมา” ในช่องรายการ แล้วใส่เครื่องหมาย “√” ในช่องหน้าบัญชี เพื่อให้ทราบว่ามิได้ผ่านรายการมาจากสมุดรายวันทั่วไป พร้อมทั้งใส่จำนวนเงินในช่องจำนวนเงินด้วยจำนวนที่เท่ากับจำนวนเงินของยอดยกไป

38

2. กรณีบัญชีแยกประเภทมีหลายรายการ จัดทำโดย

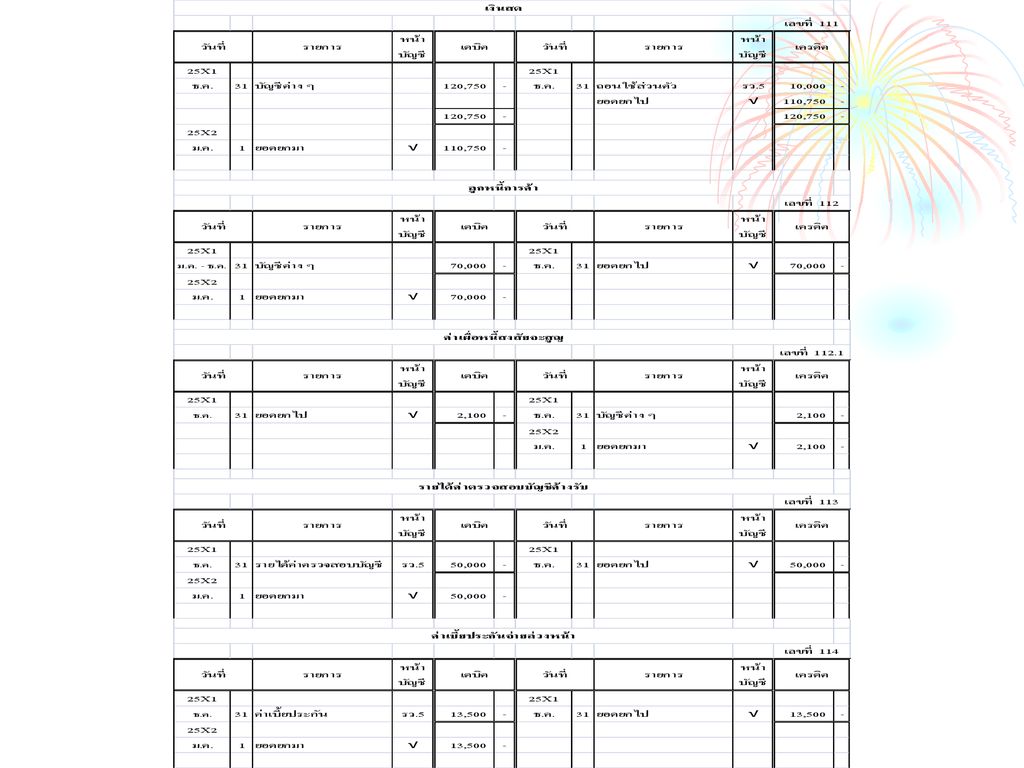

1.1 หาผลรวมของด้านเดบิตและเครดิตในแต่ละบัญชี 1.2 คำนวณหาผลต่างของผลรวมด้านเดบิตกับผลรวมด้านเครดิต 1.3 เขียนวัน เดือน ปี ของวันสิ้นรอบระยะเวลาบัญชีทางด้านที่มีผลรวมน้อยกว่า 1.4 จัดทำเช่นเดียวกับข้อ 1.2 – 1.5 ของกรณีที่ 1 ข้อสังเกตจากขั้นตอนการหายอดคงเหลือของบัญชีที่ไม่ได้ปิดข้างต้น พบว่าการหายอดคงเหลือดังกล่าวจะไม่มีการบันทึกบัญชีในสมุดรายวันทั่วไปแต่อย่างใด ตัวอย่างที่ 6.3 การหายอดคงเหลือของบัญชีที่ไม่ได้ปิด ได้แก่บัญชีหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ของสำนักงานตรวจสอบบัญชีพิพัฒน์ แสดงตามขั้นตอนข้างต้นได้ดังนี้

42

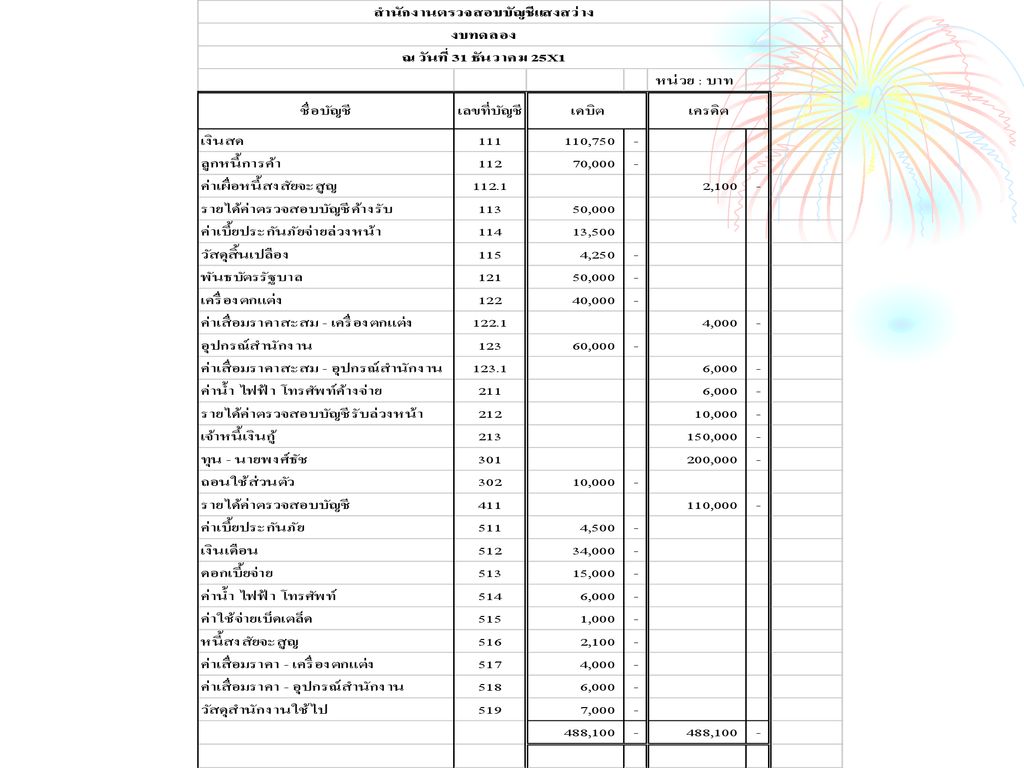

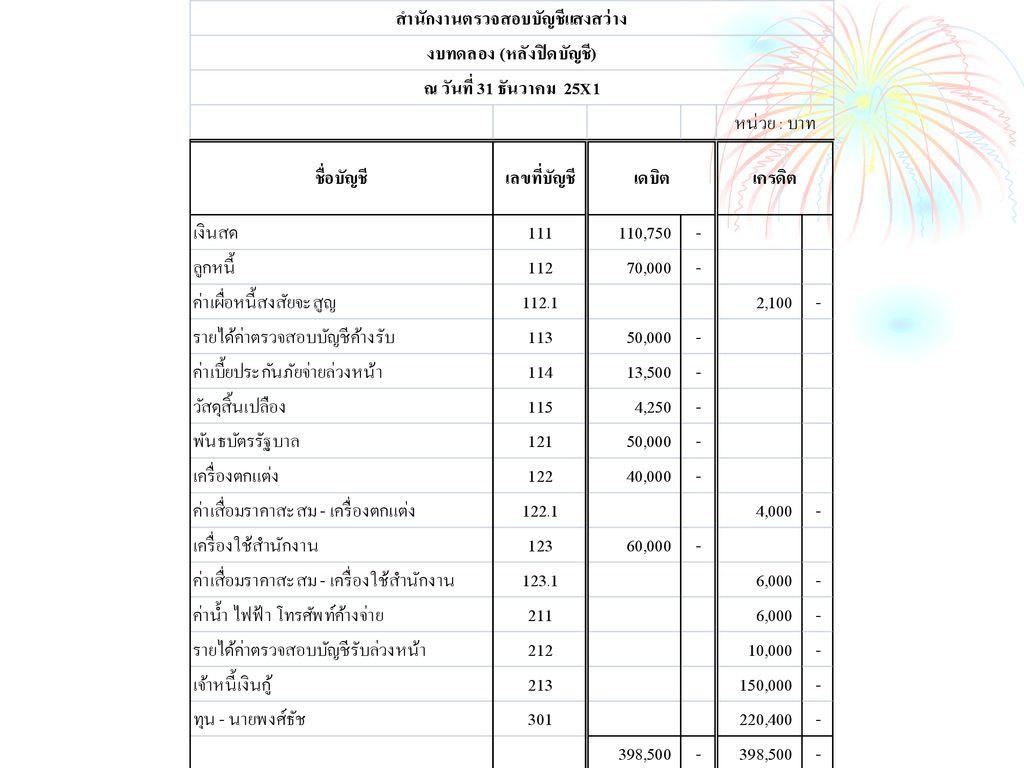

งบทดลองหลังปิดบัญชี งบทดลองหลังปิดบัญชี (Closing trial balance) หมายถึง งบทดลองที่จัดทำขึ้นหลังการปิดบัญชี ดังนั้น งบทดลองหลังปิดบัญชี จึงเป็นงบทดลองที่จัดทำขึ้นในวันสิ้นรอบระยะเวลาบัญชีภายหลังการปิดบัญชีแล้ว ซึ่งประกอบด้วยบัญชีในหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ทั้งนี้ เพื่อเป็นการพิสูจน์ความถูกต้องของการบันทึกบัญชีตามระบบบัญชีคู่อีกครั้ง หรือ อาจกล่าวได้ว่า ยอดคงเหลือที่ปรากฏในงบทดลองหลังปิดบัญชี ก็คือ ยอดคงเหลือยกไปเริ่มต้นเป็นยอดยกมาในรอบบัญชีถัดไป ตัวอย่างที่ 6.4 งบทดลองหลังปิดบัญชีของสำนักงานตรวจสอบบัญชี แสงสว่าง แสดงดังนี้

44

งบการเงิน ดังที่กล่าวแล้วในบทที่ 2 ถึงความหมาย ประเภท รูปแบบ และส่วนประกอบของงบการเงิน ดังนั้นเมื่อกิจการได้จัดทำงบทดลองหลังปิดบัญชีเรียบร้อยแล้ว จะต้องนำข้อมูลของรายการทางบัญชีจากงบทดลองหลังปรับปรุงทั้งหมดมาจัดทำงบกำไรขาดทุน และงบดุล เพื่อแสดงผลการดำเนินงานและฐานะทางการเงินในรอบระยะเวลาบัญชี นั้น ๆ ตัวอย่าง ที่ 6.5 การจัดทำงบกำไรขาดทุนและงบดุล สำหรับระยะเวลา 1 ปี สิ้นสุดวันที่ 31 ธันวาคม 25X1 ของสำนักงานตรวจสอบบัญชีแสงสว่าง แสดงดังนี้

45

สำนักงานตรวจสอบบัญชีแสงสว่าง งบกำไรขาดทุน

สำหรับระยะเวลา 1 ปี สิ้นสุดวันที่ 31 ธันวาคม 25X1 หน่วย : บาท รายได้ รายได้ค่าตรวจสอบบัญชี ,000 ค่าใช้จ่าย ค่าเบี้ยประกันภัย ,500 เงินเดือน ,000 ดอกเบี้ยจ่าย ,000 ค่าน้ำ ไฟฟ้า โทรศัพท์ ,000 ค่าใช้จ่ายเบ็ดเตล็ด ,000 หนี้สงสัยจะสูญ ,100 ค่าเสื่อมราคา – เครื่องตกแต่ง ,000 ค่าเสื่อมราคา – เครื่องใช้สำนักงาน 6,000 วัสดุสิ้นเปลืองใช้ไป , ,600 กำไร (ขาดทุน) สุทธิ ,400

สุทธิ 30,400.")

46

สำนักงานตรวจสอบบัญชีแสงสว่าง งบกำไรขาดทุน

สำหรับระยะเวลา 1 ปี สิ้นสุดวันที่ 31 ธันวาคม 25X1 หน่วย : บาท สินทรัพย์ สินทรัพย์หมุนเวียน เงินสด ,750 ลูกหนี้การค้า 70,000 หัก ค่าเผื่อหนี้สงสัยจะสูญ 2, ,900 รายได้ค่าตรวจสอบบัญชีค้างรับ ,000 ค่าเบี้ยประกันภัยจ่ายล่วงหน้า ,500 วัสดุสิ้นเปลือง , ,400 สินทรัพย์ไม่หมุนเวียน พันธบัตรรัฐบาล ,000 เครื่องตกแต่ง 40,000 หัก ค่าเสื่อมราคาสะสม – เครื่องตกแต่ง 4, ,000 เครื่องใช้สำนักงาน 60,000 หัก ค่าเสื่อมราคาสะสม – เครื่องใช้สำนักงาน 6, , ,000 รวมสินทรัพย์ ,400

47

หนี้สินและส่วนของเจ้าของ

หนี้สินหมุนเวียน ค่าน้ำ ไฟฟ้า โทรศัพท์ค้างจ่าย ,000 รายได้ค่าตรวจสอบบัญชีรับล่วงหน้า 10, ,000 หนี้สินระยะยาว เจ้าหนี้เงินกู้ ,000 รวมหนี้สิน ,000 ส่วนของเจ้าของ ทุน – นายพงศ์ธัช ,000 บวก กำไรสุทธิ ,400 230,400 หัก ถอนใช้ส่วนตัว , ,400 รวมหนี้สินและส่วนของเจ้าของ ,400

48

การเปิดบัญชี การเปิดบัญชี (Opening entries) หมายถึง การบันทึกรายการทางบัญชีในสมุดรายวันทั่วไป ในวันเริ่มต้นกิจการเมื่อมีการลงทุนเริ่มแรก การเริ่มระยะเวลาบัญชีใหม่ต่อเนื่องจากรอบระยะเวลาบัญชีก่อนหน้าหรือการเปลี่ยนสมุดบัญชีแยกประเภทเล่มใหม่ หลังจากนั้นก็จะต้องผ่านรายการไปยังบัญชีแยกประเภทที่เกี่ยวข้อง การบันทึกรายการเปิดบัญชีมีวัตถุประสงค์เพื่อเป็นการแสดงยอดคงเหลือยกมาในวันเริ่มระยะเวลาบัญชี บัญชีที่จะนำมาบันทึกรายการเปิดบัญชีในวันเริ่มต้นรอบระยะเวลาบัญชีใหม่ ได้แก่ หมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งถือเป็นบัญชีถาวรที่ต้อมีการสะสมรายการต่อเนื่องตลอดไปไม่มีวันสิ้นสุด การบันทึกรายการเปิดบัญชีในสมุดรายวันทั่วไปตามขั้นตอนได้ดังนี้ 1. บันทึกวัน เดือน ปี ของวันเริ่มต้นรอบระยะเวลาบัญชีใหม่ โดยวันที่จะต้องเป็นวันที่ 1 ของรอบระยะเวลาบัญชีนั้น ในช่องวัน เดือน ปี 2. บันทึกชื่อบัญชีแยกประเภทลงในช่องชื่อบัญชีและคำอธิบายรายการ พร้อมทั้งจำนวนเงินลงในช่องเดบิตและเครดิต ดังนี้ 2.1 หมวดบัญชีสินทรัพย์ บันทึกจำนวนเงินทางด้านเดบิต 2.2 หมวดบัญชีหนี้สิน หมวดบัญชีส่วนของเจ้าของบัญชีปรับมูลค่าลูกหนี้และบัญชีปรับมูลค่าสินทรัพย์ถาวรบันทึกจำนวนเงินทางด้านเครดิต 2.3 รวมยอดของบัญชีด้านเดบิตและเครดิตจะต้องมีจำนวนเท่ากัน 2.4 อธิบายรายการว่าเป็นการบันทึกรายการเปิดบัญชีหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งเป็นยอดยกมาจากรอบระยะเวลาบัญชีก่อน พร้อมทั้งขีดเส้นเพื่อคั่นรายการต่อจากบรรทัดอธิบายรายการ

หมายถึง การบันทึกรายการทางบัญชีในสมุดรายวันทั่วไป ในวันเริ่มต้นกิจการเมื่อมีการลงทุนเริ่มแรก การเริ่มระยะเวลาบัญชีใหม่ต่อเนื่องจากรอบระยะเวลาบัญชีก่อนหน้าหรือการเปลี่ยนสมุดบัญชีแยกประเภทเล่มใหม่ หลังจากนั้นก็จะต้องผ่านรายการไปยังบัญชีแยกประเภทที่เกี่ยวข้อง การบันทึกรายการเปิดบัญชีมีวัตถุประสงค์เพื่อเป็นการแสดงยอดคงเหลือยกมาในวันเริ่มระยะเวลาบัญชี บัญชีที่จะนำมาบันทึกรายการเปิดบัญชีในวันเริ่มต้นรอบระยะเวลาบัญชีใหม่ ได้แก่ หมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งถือเป็นบัญชีถาวรที่ต้อมีการสะสมรายการต่อเนื่องตลอดไปไม่มีวันสิ้นสุด การบันทึกรายการเปิดบัญชีในสมุดรายวันทั่วไปตามขั้นตอนได้ดังนี้ 1. บันทึกวัน เดือน ปี ของวันเริ่มต้นรอบระยะเวลาบัญชีใหม่ โดยวันที่จะต้องเป็นวันที่ 1 ของรอบระยะเวลาบัญชีนั้น ในช่องวัน เดือน ปี 2. บันทึกชื่อบัญชีแยกประเภทลงในช่องชื่อบัญชีและคำอธิบายรายการ พร้อมทั้งจำนวนเงินลงในช่องเดบิตและเครดิต ดังนี้ 2.1 หมวดบัญชีสินทรัพย์ บันทึกจำนวนเงินทางด้านเดบิต. 2.2 หมวดบัญชีหนี้สิน หมวดบัญชีส่วนของเจ้าของบัญชีปรับมูลค่าลูกหนี้และบัญชีปรับมูลค่าสินทรัพย์ถาวรบันทึกจำนวนเงินทางด้านเครดิต. 2.3 รวมยอดของบัญชีด้านเดบิตและเครดิตจะต้องมีจำนวนเท่ากัน. 2.4 อธิบายรายการว่าเป็นการบันทึกรายการเปิดบัญชีหมวดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งเป็นยอดยกมาจากรอบระยะเวลาบัญชีก่อน พร้อมทั้งขีดเส้นเพื่อคั่นรายการต่อจากบรรทัดอธิบายรายการ.")

49

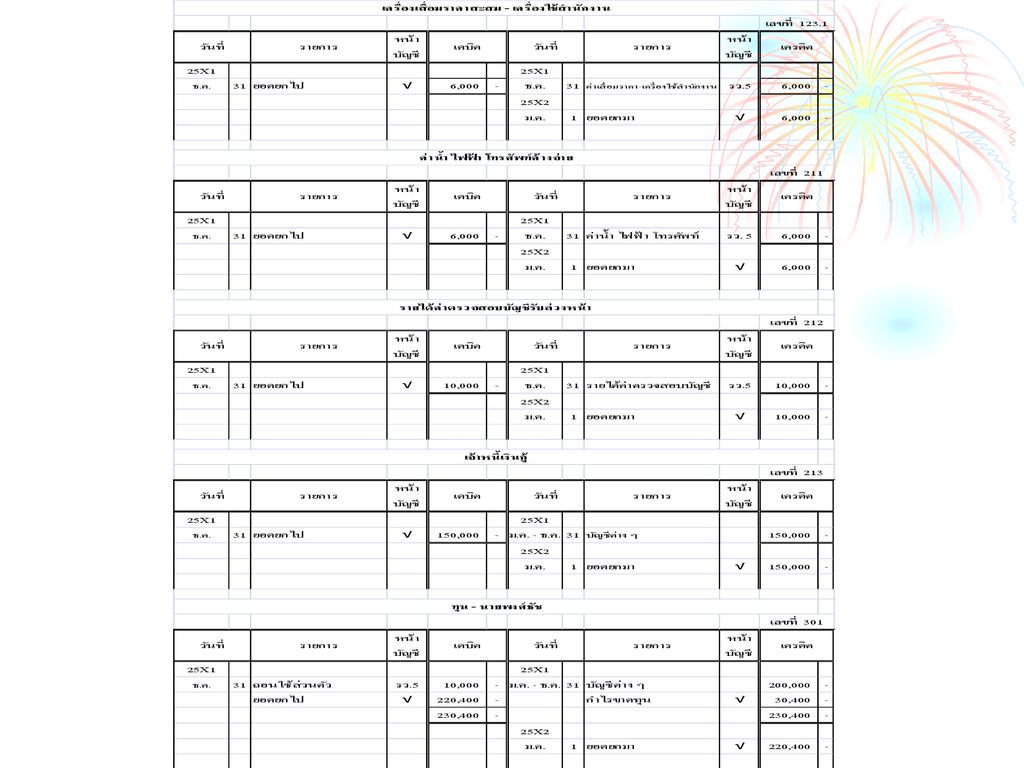

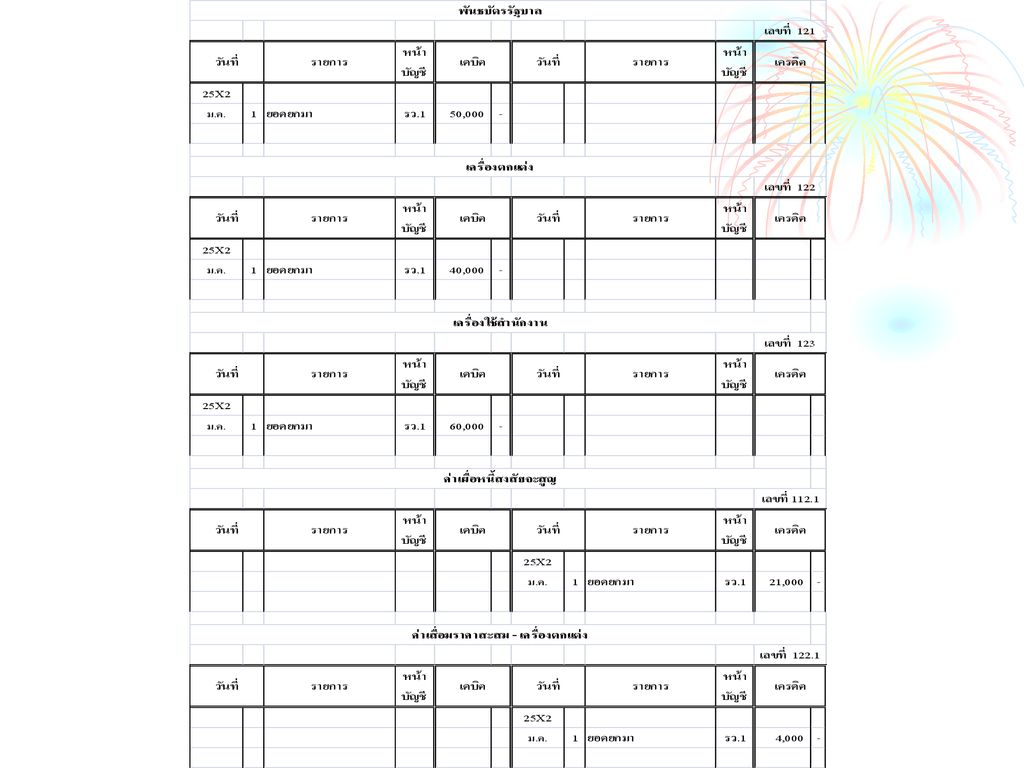

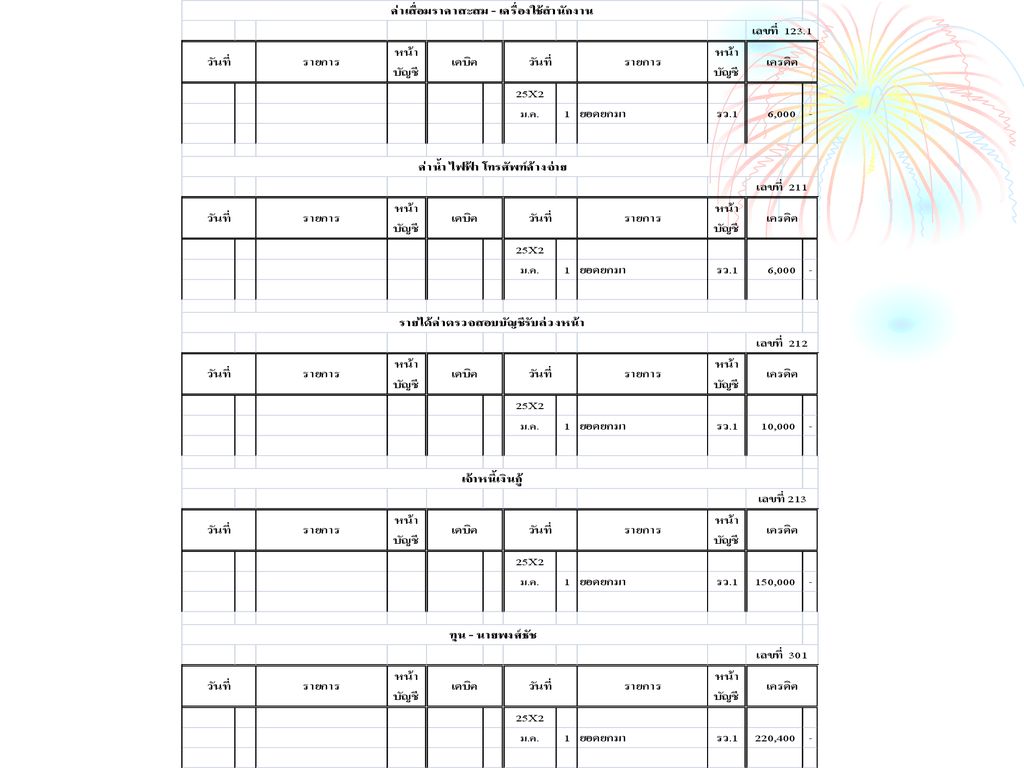

ตัวอย่างที่ 6.7 รายการปิดบัญชี ณ วันที่ 1 มกราคม 25X2 ของสำนักงานตรวจสอบบัญชีพิพัฒน์ จัดทำตามขั้นตอนข้างต้นได้ดังนี้ การบันทึกบัญชีในสมุดรายวันทั่วไป แสดงดังนี้

50

การผ่านรายการบัญชีไปยังบัญชีแยกประเภททั่วไป แสดงดังนี้

53

การกลับรายการ การกลับรายการ (Reversing entries) หมายถึง การบันทึกรายการบัญชีตรงกันข้ามกับรายการปรับปรุงที่ได้บันทึกไว้ในวันสิ้นรอบระยะเวลาบัญชี โดยการกลับรายการนั้นจะทำตอนเริ่มต้นรอบระยะเวลาบัญชีใหม่ ซึ่งการกลับรายการนี้อาจจะทำหรือไม่ทำก็ได้ กรณีที่มีการบันทึกการกลับรายการในรอบระยะเวลาบัญชีใหม่ก็เพื่อให้เกิดความสะดวกในการบันทึกบัญชีเกี่ยวกับรายได้และค่าใช้จ่าย ซึ่งไม่ต้องคำนึงถึงว่ารายรับหรือรายจ่ายจำนวนใดเป็นของรอบระยะเวลาบัญชีก่อน จำนวนใดเป็นรอบระยะเวลาบัญชีใหม่ โดยให้บันทึกรายได้และค่าใช้จ่ายนั้นทั้งจำนวน ภายหลังจากการบันทึกการโอนกลับรายการจะทำให้รายได้และค่าใช้จ่ายถูกต้อง รายการปรับปรุงที่มีการบันทึกการกลับรายการในวันเริ่มต้นรอบระยะเวลาบัญชีจำเป็นเฉพาะรายการปรับปรุงบางรายการเท่านั้น ซึ่งได้แก่ รายการดังต่อไปนี้

หมายถึง การบันทึกรายการบัญชีตรงกันข้ามกับรายการปรับปรุงที่ได้บันทึกไว้ในวันสิ้นรอบระยะเวลาบัญชี โดยการกลับรายการนั้นจะทำตอนเริ่มต้นรอบระยะเวลาบัญชีใหม่ ซึ่งการกลับรายการนี้อาจจะทำหรือไม่ทำก็ได้ กรณีที่มีการบันทึกการกลับรายการในรอบระยะเวลาบัญชีใหม่ก็เพื่อให้เกิดความสะดวกในการบันทึกบัญชีเกี่ยวกับรายได้และค่าใช้จ่าย ซึ่งไม่ต้องคำนึงถึงว่ารายรับหรือรายจ่ายจำนวนใดเป็นของรอบระยะเวลาบัญชีก่อน จำนวนใดเป็นรอบระยะเวลาบัญชีใหม่ โดยให้บันทึกรายได้และค่าใช้จ่ายนั้นทั้งจำนวน ภายหลังจากการบันทึกการโอนกลับรายการจะทำให้รายได้และค่าใช้จ่ายถูกต้อง รายการปรับปรุงที่มีการบันทึกการกลับรายการในวันเริ่มต้นรอบระยะเวลาบัญชีจำเป็นเฉพาะรายการปรับปรุงบางรายการเท่านั้น ซึ่งได้แก่ รายการดังต่อไปนี้")

54

1. ค่าใช้จ่ายล่วงหน้า ค่าใช้จ่ายล่วงหน้า เป็นรายการปรับปรุงที่มีวิธีการบันทึกบัญชีได้ 2 วิธีได้แก่ 1.1 บันทึกบัญชีเป็นหมวดสินทรัพย์ ประเภทค่าใช้จ่ายล่วงหน้า ในวันที่มีการจ่ายเงินสด โดย เดบิต ค่าใช้จ่ายล่วงหน้า XX เครดิต เงินสด XX 1.2 บันทึกบัญชีไว้เป็นหมวดค่าใช้จ่าย ประเภทค่าใช้จ่ายในวันที่มีการจ่ายเงินสด โดย เดบิต ค่าใช้จ่าย XX ไม่ว่าจะใช้วิธีการบันทึกบัญชีด้วยวิธี 1.1 หรือ 1.2 ยอดคงเหลือที่ปรากฏในบัญชีค่าใช้จ่ายล่วงหน้าและค่าใช้จ่ายประจำงวดนั้นจะมียอดคงเหลือเท่ากัน หากกิจการใช้วิธีการบันทึกบัญชีตามวิธีที่ 1.1 ไม่ต้องมีการบันทึกการกลับรายการ เพราะยอดคงเหลือจะปรากฏในบัญชีค่าใช้จ่ายล่วงหน้าตรงตามวิธีการที่กำหนดไว้แล้ว แต่ถ้ากิจการใช้วิธีการบันทึกบัญชีตามวิธี 1.2 ต้องบันทึกการกลับรายการ กล่าวคือ จะต้องโอนยอดคงเหลือจากบัญชีค่าใช้จ่ายล่วงหน้าไปแสดงไว้ในบัญชีค่าใช้จ่ายประจำงวด เพื่อให้ตรงกับวิธีการที่กำหนด การบันทึกการกลับรายการปรับปรุง โดย เดบิต ค่าใช้จ่าย (แยกตามประเภทค่าใช้จ่าย) XX เครดิต ค่าใช้จ่ายล่วงหน้า XX

XX. เครดิต ค่าใช้จ่ายล่วงหน้า XX.")

55

ตัวอย่างที่ 6.8 เมื่อวันที่ 1 ตุลาคม 25X1 สำนักงานตรวจสอบบัญชีแสงสว่าง ได้จ่ายเงินค่าเบี้ยประกันภัยเป็นเงินสด จำนวน 18,000 บาท มีระยะเวลาให้ความคุ้มครอง 1 ปี การบันทึกบัญชีทั้ง 2 วิธี แสดงได้ดังนี้ กรณีที่กิจการบันทึกบัญชีตามวิธีที่ 1.1 การบันทึกรายการในสมุดรายวันทั่วไปแสดงดังนี้

56

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 1

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 1.1 ของปี 25X1 และ 25X2 แสดงดังนี้

57

กรณีที่กิจการบันทึกบัญชีตามวิธีที่ 1

กรณีที่กิจการบันทึกบัญชีตามวิธีที่ 1.2 การบันทึกรายการในสมุดรายวันทั่วไปแสดงดังนี้

58

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 1

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 1.2 ของปี 25X1 และ 25X2 แสดงดังนี้

59

2. รายได้รับล่วงหน้า รายได้รับล่วงหน้า เป็นรายการปรับปรุงที่มีวิธีการบันทึกบัญชีได้ 2 วิธี ได้แก่ 2.1 บันทึกบัญชีไว้เป็นหมวดหนี้สิน ประเภทรายได้รับล่วงหน้า ในวันที่มีการรับเงินสด โดย เดบิต เงินสด XX เครดิต รายได้รับล่วงหน้า XX 2.2 บันทึกบัญชีไว้เป็นหมวดรายได้ ประเภทรายได้ ในวันที่มีการรับเงินสด โดย เครดิต รายได้ XX ไม่ว่ากิจการจะใช้วิธีการบันทึกบัญชีด้วยวิธีที่ 2.1 หรือ 2.2 ยอดคงเหลือที่ปรากฏในบัญชีรายได้รับล่วงหน้าหรือรายได้ประจำงวดบัญชีนั้นจะมียอดคงเหลือเท่ากัน หากกิจการใช้วิธีการบันทึกบัญชีตามวิธี 2.1 ไม่ต้องมีการบันทึกการโอนกลับรายการ เพราะยอดคงเหลือจะปรากฏในบัญชีรายได้รับล่วงหน้าตรงตามวิธีการที่กำหนดไว้แล้ว แต่ถ้าหากกิจการใช้วิธีการบันทึกบัญชีตามวิธี 2.2 จะต้องบันทึกการโอนกลับรายการ กล่าวคือ จะต้องโอนยอดคงเหลือจากบัญชีรายได้รับล่วงหน้าไปแสดงไว้ในบัญชีรายได้ประจำงวด เพื่อให้ตรงกับวิธีการที่กำหนด การบันทึกการกลับรายการปรับปรุงทำโดย เดบิต รายได้ (แยกตามประเภทรายได้) XX

XX.")

60

ตัวอย่างที่ 6.9 เมื่อวันที่ 1 พฤศจิกายน 25X1 สำนักงานตรวจสอบบัญชีแสงสว่าง ได้รับค่าตรวจสอบบัญชีเป็นเงินสดจำนวน 70,000 บาท ในรายได้จำนวนนี้เป็นรายได้ของปี 25X2 อยู่จำนวน 10,000 บาท

61

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 2

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 2.1 ของปี 25X1 และ 25X2 แสดงดังนี้

62

กรณีที่กิจการบันทึกบัญชีตามวิธีที่ 2

กรณีที่กิจการบันทึกบัญชีตามวิธีที่ 2.2 การบันทึกรายการในสมุดรายวันทั่วไปแสดงดังนี้

63

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 2

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ตามวิธี 2.2 ของปี 25X1 และ 25X2 แสดงดังนี้

64

3. ค่าใช้จ่ายค้างจ่าย ค่าใช้จ่ายค้างจ่าย กิจการไม่จำเป็นต้องบันทึกการกลับรายการปรับปรุง แต่หากกิจการมีรายการค่าใช้จ่ายค้างจ่ายหลายรายการ เพื่อป้องกันการหลงลืม กิจการอาจจะบันทึกการกลับรายการปรับปรุงด้วยก็ได้ โดยค่าใช้จ่ายค้างจ่ายที่ยังไม่ได้มีการบันทึกรับรู้ค่าใช้จ่าย การบันทึกกลับรายการปรับปรุง ทำโดย เดบิต ค่าใช้จ่ายค้างจ่าย XX เครดิต ค่าใช้จ่าย (แยกตามประเภทค่าใช้จ่าย) XX ตัวอย่างที่ เมื่อวันที่ 15 ธันวาคม 25X1 สำนักงานตรวจสอบบัญชีแสงสว่างได้รับใบแจ้งหนี้ค่าน้ำ ไฟฟ้า โทรศัพท์ รวมเป็นเงิน 6,000 บาท กิจการยังมิได้จ่ายเงินในรอบระยะเวลาบัญชีนี้ การบันทึกรายการในสมุดรายวันทั่วไป แสดงดังนี้

XX. ตัวอย่างที่ 6.10 เมื่อวันที่ 15 ธันวาคม 25X1 สำนักงานตรวจสอบบัญชีแสงสว่างได้รับใบแจ้งหนี้ค่าน้ำ ไฟฟ้า โทรศัพท์ รวมเป็นเงิน 6,000 บาท กิจการยังมิได้จ่ายเงินในรอบระยะเวลาบัญชีนี้ การบันทึกรายการในสมุดรายวันทั่วไป แสดงดังนี้")

66

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ของปี 25X1 และ 25X2 แสดงดังนี้

67

4. รายได้ค้างรับ รายได้ค้างรับ กิจการไม่จำเป็นต้องบันทึกกลับรายการปรับปรุง แต่หากกิจการมีรายการรายได้ค้างรับหลายรายการ เพื่อป้องกันการหลงลือ กิจการอาจจะบันทึกการกลับรายการปรับปรุงด้วยก็ได้ โดยรายได้ค้างรับที่ยังไม่ได้มีการบันทึกรายรับรู้รายได้ การบันทึกกลับรายการปรับปรุง ทำโดย เดบิต รายได้ (แยกตามประเภทรายได้) XX เครดิต รายได้ค้างรับ XX ตัวอย่างที่ 6.11 วันที่ 1 ธันวาคม 25X1 สำนักงานตรวจสอบบัญชีแสงสว่างได้ส่งใบเรียกเก็บเงินค่าตรวจสอบบัญชีจากลูกค้า เป็นเงินจำนวน 50,000 บาท แต่เมื่อถึงวันสิ้นรอบระยะเวลาบัญชีกิจการยังมิได้รับเงิน การบันทึกรายการในสมุดรายวันทั่วไป แสดงดังนี้

XX. เครดิต รายได้ค้างรับ XX. ตัวอย่างที่ 6.11 วันที่ 1 ธันวาคม 25X1 สำนักงานตรวจสอบบัญชีแสงสว่างได้ส่งใบเรียกเก็บเงินค่าตรวจสอบบัญชีจากลูกค้า เป็นเงินจำนวน 50,000 บาท แต่เมื่อถึงวันสิ้นรอบระยะเวลาบัญชีกิจการยังมิได้รับเงิน. การบันทึกรายการในสมุดรายวันทั่วไป แสดงดังนี้")

69

การผ่านรายการไปยังบัญชีแยกประเภททั่วไป ของปี 25X1 และ 25X2 แสดงดังนี้

70

5. วัสดุสิ้นเปลืองใช้ไป

5. วัสดุสิ้นเปลืองใช้ไป วัสดุสิ้นเปลืองใช้ไป เป็นรายการปรับปรุงที่มีวิธีการบันทึกบัญชี 2 วิธี เช่นเดียวกับค่าใช้จ่ายล่วงหน้า ได้แก่ 5.1 บันทึกบัญชีเป็นหมวดสินทรัพย์ ประเภทวัสดุสิ้นเปลืองในวันที่ซื้อ 5.2 บันทึกบัญชีเป็นหมวดค่าใช้จ่าย ประเภทวัสดุสิ้นเปลืองใช้ไป สำหรับการกลับรายการปรับปรุงใช้แนวคิด และวิธีการบันทึกรายการทางบัญชีเช่นเดียวกับรายการค่าใช้จ่ายล่วงหน้าในข้อ 1.1 และ 1.2 กล่าวคือ กรณีกิจการบันทึกบัญชีด้วยวิธี 5.1 ไม่ต้องมีการบันทึกการกลับรายการ แต่ถ้าหากกิจการใช้วิธีการบันทึกบัญชีตามวิธี 5.2 จะต้องบันทึกการกลับรายการ โดย เดบิต วัสดุสิ้นเปลืองใช้ไป XX เครดิต วัสดุสิ้นเปลือง XX

71

7. ค่าเผื่อหนี้สงสัยจะสูญ

6. ค่าเสื่อมราคา ค่าเสื่อมราคา เป็นรายการปรับปรุงที่มิต้องบันทึกการกลับรายการเนื่องจากเป็นการเฉลี่ยต้นทุนของสินทรัพย์ให้เป็นค่าใช้จ่าย โดยการบันทึกบัญชีค่าเสื่อมราคาสะสมไปหักออกจากราคาทุนของบัญชีสินทรัพย์ในงบดุลแล้ว จึงไม่ต้องมีการกลับรายการมาเป็นสินทรัพย์อีก 7. ค่าเผื่อหนี้สงสัยจะสูญ ค่าเผื่อหนี้สงสัยจะสูญ เป็นรายการปรับปรุงที่มิต้องบันทึกการกลับรายการเนื่องจากเป็นรายการที่ประมาณการขึ้น และได้บันทึกค่าเผื่อหนี้สงสัยจะสูญได้โดยนำไปหักออกจากบัญชีลูกหนี้ในงบดุลแล้วจึงไม่ต้องกลับรายการอีก

72

จากตัวอย่างที่ 6.8 – 6.11 สามารถบันทึกกลับรายการปรับปรุงในสมุดรายวันทั่วไป โดยแสดงดังนี้

งานนำเสนอที่คล้ายกัน

>")