ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การใช้เครื่องมือเตือนภัยทางการเงินและ การวิเคราะห์ผล ( CFSAWS:ss )

โดย รัตนา เหตุคุณ หัวหน้าสำนักงานตรวจบัญชีสหกรณ์กรุงเทพมหานคร กรมตรวจบัญชีสหกรณ์

2

เครื่องมือเตือนภัยทางการเงิน CFSAWS:ss คืออะไร

1. เตือนภัยแนวโน้มทางการเงิน - ด้านโครงสร้างทั่วไป - ด้านความเพียงพอของเงินทุนต่อความเสี่ยง - ด้านคุณภาพของสินทรัพย์ - ด้านความสามารถในการทำกำไร - ด้านสภาพคล่องทางการเงิน

3

2. บทบาทการเฝ้าระวังและเตือนภัยทางการเงิน

ฝ่ายบริหาร ฝ่ายจัดการ 3. ผู้ตรวจสอบกิจการ ผู้สอบบัญชี ผู้ควบคุมภายใน นักวิเคราะห์ทางการเงิน

4

3. เหตุที่ต้องเตรียมความพร้อม

ในการเฝ้าระวังและเตือนภัยทางการเงิน ข้อมูลในอดีตชี้อนาคต อนาคตที่สามารถกำหนดได้ แนวทางบริหารทางการเงินที่ดีขึ้น ปลอดภัยและเป็นไปอย่างราบรื่น 4) ความรับผิดชอบต่อมวลสมาชิก

ความรับผิดชอบต่อมวลสมาชิก.")

5

4 ขั้นตอนการเทียบเคียงเพื่อบริหารจัดการทางการเงิน

ขั้นตอนที่ 1 ขั้นตอนที่ 2 ขั้นตอนที่ 3 ขั้นตอนที่ 4 เพื่อทราบค่าอัตราส่วนทางการเงินของสหกรณ์ในมุมมอง 6 มิติ ของ CAMELS เพื่อเป็นจุดสนใจเบื้องต้นโดยมีระดับการเทียบเคียง 3ระดับ ระดับสูง (ดี) ระดับกลาง (พอใช้) ระดับต่ำ (ต้องปรับปรุง) เพื่อเตรียมความพร้อมในการวิเคราะห์ โดยจัดระดับการวิเคราะห์เพื่อเฝ้าระวัง 4 ระดับ - ระดับปกติ - ระดับมากขึ้น - ระดับพิเศษ - ระดับพิเศษเร่งด่วน เพื่อรายงานและให้ข้อเสนอแนะในการปรับปรุงพัฒนาการบริหารจัดการให้ประสบผลสำเร็จสร้างการดำเนินงานที่เข้มแข็งและมีเสถียรภาพทางการเงินที่มั่นคง คำนวณอัตราส่วนทางการเงิน เทียบเคียงอัตราส่วนมาตรฐานทางการเงิน (3 อัตรา) ประเมินผลการเทียบเคียงเบื้องต้น วิเคราะห์ภาวะเศรษฐกิจการเงิน(CAMELS Analysis)

ระดับกลาง (พอใช้) ระดับต่ำ (ต้องปรับปรุง) เพื่อเตรียมความพร้อมในการวิเคราะห์ โดยจัดระดับการวิเคราะห์เพื่อเฝ้าระวัง 4 ระดับ. - ระดับปกติ - ระดับมากขึ้น. - ระดับพิเศษ. - ระดับพิเศษเร่งด่วน. เพื่อรายงานและให้ข้อเสนอแนะในการปรับปรุงพัฒนาการบริหารจัดการให้ประสบผลสำเร็จสร้างการดำเนินงานที่เข้มแข็งและมีเสถียรภาพทางการเงินที่มั่นคง. คำนวณอัตราส่วนทางการเงิน. เทียบเคียงอัตราส่วนมาตรฐานทางการเงิน (3 อัตรา) ประเมินผลการเทียบเคียงเบื้องต้น. วิเคราะห์ภาวะเศรษฐกิจการเงิน(CAMELS Analysis)")

6

ดี พอใช้ ขั้นที่ 1 คำนวณอัตราส่วนทางการเงินของสหกรณ์

ขั้นที่ 2 เทียบเคียงอัตราส่วนมาตรฐานทางการเงินของสหกรณ์ ดี พอใช้ ต้องปรับปรุง ระดับมาตรฐาน ความหมาย 1. ดี แสดงถึงความสามารถที่ล้ำหน้า ควรรักษาระดับให้คงอยู่อย่างต่อเนื่อง 2. พอใช้ แสดงถึงความสามารถเป็นที่พอใช้ อาจจะสามารถปรับปรุงพัฒนาประสิทธิภาพและประสิทธิผลการดำเนินงานให้มากขึ้นได้อีก 3. ต้องปรับปรุง แสดงถึงความสามารถที่อาจต้องแก้ไข ปรับปรุง หรือเปลี่ยนปลงวิธีการบริหารจัดการให้มีประสิทธิภาพและประสิทธิผลที่ดีขึ้น

7

ขั้นที่ 3 ประเมินผลการเทียบเคียงเบื้องต้น

ขั้นที่ 4 วิเคราะห์ภาวะเศรษฐกิจทางการเงินในมุมมอง 6 มิติของ CAMELS

8

ระดับวิเคราะห์และเฝ้าระวัง การเตรียมความพร้อมในการวิเคราะห์

1. ปกติ เป็นระดับวิเคราะห์เพื่อเฝ้าระวังปกติ แต่อย่างไรก็ตามต้องวิเคราะห์ถึงความสามารถในการพัฒนาได้เกิดขึ้นอย่างต่อเนื่องหรือไม่ ซึ่งอาจมีด้านใดด้านหนึ่งของ CAMELS ที่ต้องพัฒนาปรับปรุงให้ดีกว่าเดิมก็ได้ 2. มากขึ้น เป็นระดับวิเคราะห์เพื่อเฝ้าระวังมากขึ้น ต้องวิเคราะห์ถึงความสามารถในการพัฒนาอย่างต่อเนื่อง และมีปัญหาด้านใดด้านหนึ่งหรือสองด้านของ CAMELSหรือไม่ ที่ต้องพัฒนาปรับปรุงให้มากขึ้นและดีกว่าเดิมก็ได้ 3. พิเศษ เป็นระดับวิเคราะห์เพื่อเฝ้าระวังเป็นพิเศษ ต้องวิเคราะห์ให้ชัดเจนว่ามีปัญหาด้านใดของ CAMELSรุนแรงหรือไม่ รวมทั้งหาสาเหตุ คืออะไรและมีความจำเป็นที่ต้องแก้ไขปรับปรุงอย่างรวดเร็วหรือไม่ 4. พิเศษเร่งด่วน เป็นระดับวิเคราะห์เพื่อเฝ้าระวังเป็นพิเศษอย่างเร่งด่วนต้องวิเคราะห์ให้ชัดเจนถึงว่าได้เกิดปัญหาทุกด้านของCAMELS รุนแรงหรือไม่ รวมทั้งหาสาเหตุคืออะไรและมีความจำเป็นที่ต้องแก้ไขปรับปรุงอย่างเร่งด่วนมิฉะนั้นจะเกิดผลเสียหายหรือไม่

10

การติดตั้งเครื่องมือเตือนภัยทางการเงิน

ในกรณี online ผ่านเครือข่าย Internet เข้าสู่ web site กรมตรวจบัญชีสหกรณ์ ที่ เลือก CFSAWS:ss ขั้นตอนดังรูป

11

ในกรณี Offline ไม่ผ่านเครือข่าย Internet

การติดตั้งโปรแกรม App Serv v ใส่แผ่นซีดี CFSAWS:ss หรือดาวน์โหลด Program ดังภาพ จากนั้นทำตามขั้นตอน

12

การเข้าสู่โปรแกรม CFSAWS:ss

- กรณี Online เข้าสู่ web site ที่ แล้วไปคลิกที่เครื่องมือ CFSAWS:ss จะขึ้นหน้าจอโปรแกรม CFSAWS:ss

13

- จากนั้นให้แล้วคลิกที่ปุ่ม Login

14

- เมื่อหน้าจอโปรแกรมปรากฏดังภาพให้คลิกที่ เข้าสู่โปรแกรมระบบ

15

บันทึกข้อมูล

16

• เมื่อบันทึกข้อมูลครบเสร็จแล้ว ให้คลิกที่ปุ่ม

อัตราส่วนทางการเงิน/ ความพร้อมในการวิเคราะห์ ดังภาพ

17

• คลิกต่อที่หัวข้อ ความพร้อมในการวิเคราะห์ และการเชื่อมโยงกับ CAMELS

จะได้ผลดังภาพ

18

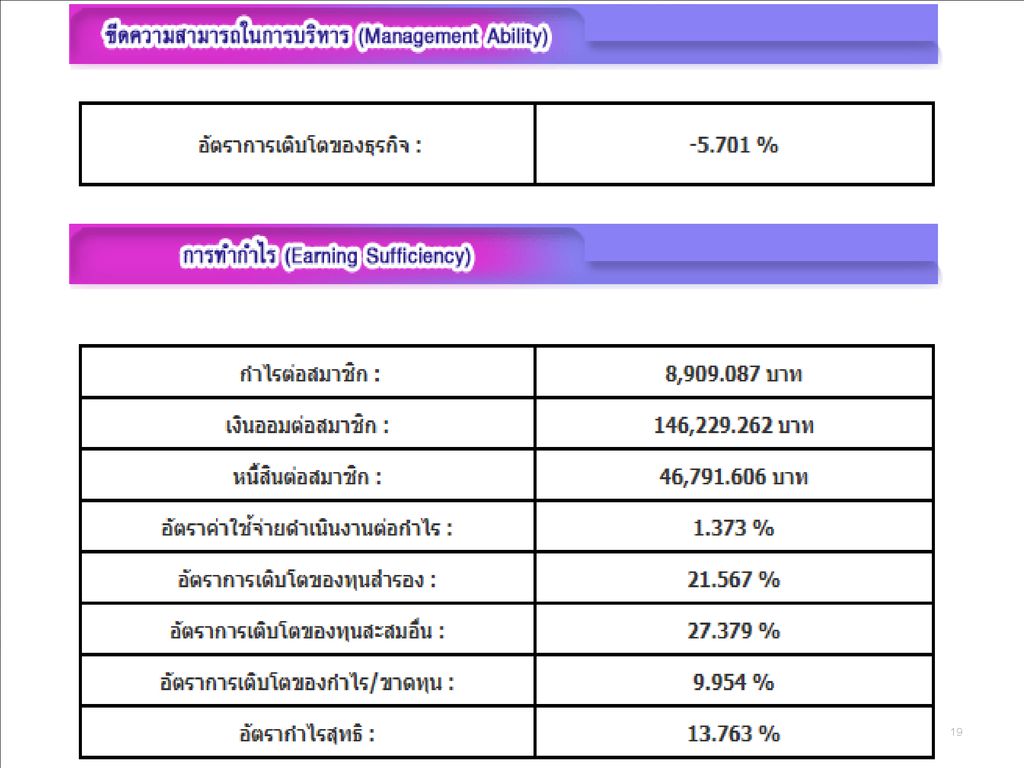

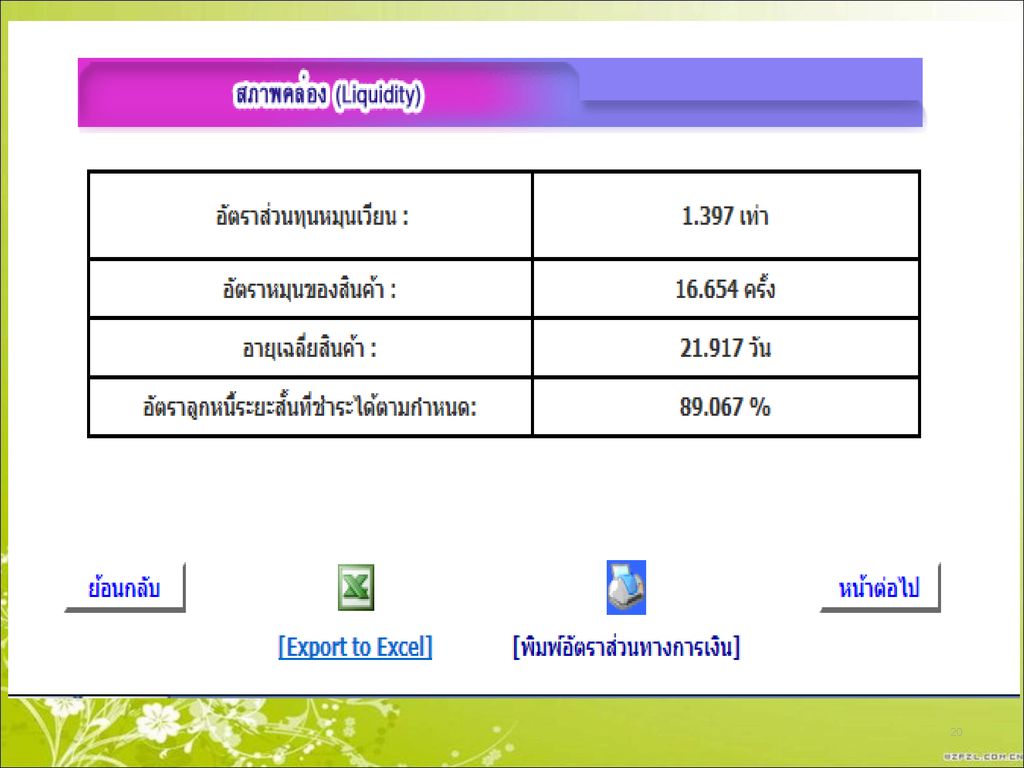

ประมวลผล สหกรณ์ตัวอย่าง

21

ผลการเทียบเคียงอัตราส่วนที่ได้กับอัตราส่วนมาตรฐานทางการเงิน

ระดับการเตรียมความพร้อมในการวิเคราะห์

22

- ความลึกในแต่ละด้านเชื่อมโยงกับการวิเคราะห์กับ CAMEL

- การสั่งพิมพ์ ให้คลิกที่ปุ่ม พิมพ์รายงาน

23

ผลกระทบที่จะมีต่อมิติของ CAMELS

การเลือกอัตราส่วนเทียบเคียงหลัก แนวโน้มและผลที่มีต่อประสิทธิภาพการเนินงาน ผลกระทบที่จะมีต่อมิติของ CAMELS 1. อัตราค่าใช้จ่ายดำเนินงานต่อกำไร (ก่อนหักค่าใช้จ่ายดำเนินงาน) มีแนวโน้มสูงขึ้น และยังมีความสัมพันธ์ในทิศทางตรงกันข้ามกับประสิทธิภาพการดำเนินงาน • การทำกำไร • สภาพคล่องทางการเงิน • ความเข้มแข็งของเงินทุน 2. อัตราลูกหนี้ที่ชำระหนี้ได้ตามกำหนดมีแนวโน้มลดลง และยังมีความสัมพันธ์ในทิศทางเดียวกันกับประสิทธิภาพ การดำเนินงาน • คุณภาพสินทรัพย์ 3. อัตราส่วนทุนสำรองต่อสินทรัพย์มีแนวโน้มลดลง และยังมีความสัมพันธ์ในทิศทางเดียวกันกับประสิทธิภาพ

มีแนวโน้มสูงขึ้น และยังมีความสัมพันธ์ในทิศทางตรงกันข้ามกับประสิทธิภาพการดำเนินงาน. • การทำกำไร. • สภาพคล่องทางการเงิน. • ความเข้มแข็งของเงินทุน. 2. อัตราลูกหนี้ที่ชำระหนี้ได้ตามกำหนดมีแนวโน้มลดลง และยังมีความสัมพันธ์ในทิศทางเดียวกันกับประสิทธิภาพ. การดำเนินงาน. • คุณภาพสินทรัพย์ 3. อัตราส่วนทุนสำรองต่อสินทรัพย์มีแนวโน้มลดลง และยังมีความสัมพันธ์ในทิศทางเดียวกันกับประสิทธิภาพ.")

24

ค่าเทียบเคียงของอัตราส่วนมาตรฐานทางการเงิน

วัตถุประสงค์ เพื่อปรับปรุงพัฒนาการดำเนินงานอย่างต่อเนื่องให้เข้มแข็งและมีเสถียรภาพทางการเงิน

25

1. อัตราค่าใช้จ่ายดำเนินงานต่อกำไร (ก่อนหักค่าใช้จ่ายดำเนินงาน)

ประเภทสหกรณ์/ กลุ่มเกษตรกร ระดับมาตรฐาน ดี พอใช้ ต้องปรับปรุง การเกษตร น้อยกว่า 45.00 45.00 – 65.00 มากกว่า 65.00 ออมทรัพย์ น้อยกว่า 25.00 25.00 – 35.00 มากกว่า 35.00 ประมง/นิคม/ร้านค้า/บริการ น้อยกว่า 50.00 50.00 – 70.00 มากกว่า 70.00

26

2. อัตราลูกหนี้ระยะสั้นที่ชำระได้ตามกำหนด

ประเภทสหกรณ์/ กลุ่มเกษตรกร ระดับมาตรฐาน ดี พอใช้ ต้องปรับปรุง การเกษตร มากกว่า 90.00 60.00 – 90.00 น้อยกว่า 60.00 ออมทรัพย์ มากกว่า 95.00 85.00 – 95.00 น้อยกว่า 85.00 ประมง/นิคม/บริการ

27

3. อัตราส่วนทุนสำรองต่อสินทรัพย์

ประเภทสหกรณ์/ กลุ่มเกษตรกร ระดับมาตรฐาน ดี พอใช้ ต้องปรับปรุง การเกษตร มากกว่า 0.20 0.10 – 0.20 น้อยกว่า 0.10 ออมทรัพย์ มากกว่า 0.10 0.04 – 0.10 น้อยกว่า 0.04 ประมง/นิคม/ร้านค้า/บริการ มากกว่า 0.25 0.15 – 0.25 น้อยกว่า0.15

28

อัตราค่าใช้จ่ายดำเนินงานต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน

ปี ปี 2555 กำไรขั้นต้น , , บวก รายได้เฉพาะธุรกิจ รวม , , หัก ค่าใช้จ่ายเฉพาะธุรกิจ กำไรเฉพาะธุรกิจ , , บวก รายได้อื่น (รายละเอียด 1) รวม , , หัก ค่าใช้จ่ายในการดำเนินงาน (รายละเอียด 2) 1, กำไรสุทธิ งบกำไรขาดทุน B A อัตราค่าใช้จ่ายดำเนินงานต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน (A) ค่าใช้จ่ายดำเนินงาน จำนวน 1, บาท (B) กำไรก่อนหักค่าใช้จ่ายดำเนินงาน จำนวน 1, บาท คำนวณได้ = 1,100 /1,400 *100 = ร้อยละ78.57

รวม 1, , หัก ค่าใช้จ่ายในการดำเนินงาน (รายละเอียด 2) 1, กำไรสุทธิ งบกำไรขาดทุน. B. A. อัตราค่าใช้จ่ายดำเนินงานต่อ กำไรก่อนหักค่าใช้จ่ายดำเนินงาน. (A) ค่าใช้จ่ายดำเนินงาน จำนวน 1, บาท. (B) กำไรก่อนหักค่าใช้จ่ายดำเนินงาน จำนวน 1, บาท. คำนวณได้ = 1,100 /1,400 *100 = ร้อยละ")

29

อัตราส่วนทุนสำรองต่อสินทรัพย์ (C) ทุนสำรอง จำนวน 1,500.00 บาท

ปี ปี 2555 รวมหนี้สิน , , ทุนของสหกรณ์ ทุนเรือนหุ้น , ทุนสำรอง , , กำไรสุทธิประจำปี รวมทุนของสหกรณ์ , , รวมหนี้สินและทุนของสหกรณ์ 4, , C D อัตราส่วนทุนสำรองต่อสินทรัพย์ (C) ทุนสำรอง จำนวน 1, บาท (D) สินทรัพย์ จำนวน 4, บาท คำนวณ 1,500.00/4, = เท่า

ทุนสำรอง จำนวน 1, บาท. (D) สินทรัพย์ จำนวน 4, บาท. คำนวณ 1,500.00/4, = 0.35 เท่า.")

30

วิธีการเข้าสู้ข้อมูลและอัตราส่วนสำคัญเฉลี่ยของสหกรณ์

31

เกณฑ์ชี้วัดการเงิน- Peer Group

สหกรณ์การเกษตร สหกรณ์นิคม สหกรณ์ประมง สหกรณ์ร้านค้า สหกรณ์บริการ สหกรณ์ออมทรัพย์ สหกรณ์เครดิตยูเนี่ยน กลุ่มเกษตรกร

32

ตัวอย่างการเปรียบเทียบผล/ค่าเฉลี่ย

มิติที่ 1 C : ความเพียงพอของเงินทุนต่อความเสี่ยง/ ความเข้มแข็งของเงินทุน อัตราส่วน ร้อยละ/เท่า ค่าเฉลี่ย อัตราส่วนหนี้สินต่อทุน : 1.98 เท่า 1.96 อัตราส่วนทุนสำรองต่อสินทรัพย์ : 0.12 เท่า 0.07 อัตราการเติบโตทุนของสหกรณ์ : 3.52 % 10.18 อัตราการเติบโตของหนี้ : % 18.00 อัตราผลตอบแทนต่อส่วนของทุน : 7.22 % 8.44 1 1

33

อัตราหมุนของสินทรัพย์ : 0.41 รอบ 1.12 อัตราผลตอบแทนต่อสินทรัพย์ :

มิติที่ 2 A : คุณภาพของสินทรัพย์ อัตราส่วน ร้อยละ/เท่า ค่าเฉลี่ย อัตราหนี้ค้างชำระ : 12.24 % 31.95 อัตราหมุนของสินทรัพย์ : 0.41 รอบ 1.12 อัตราผลตอบแทนต่อสินทรัพย์ : 2.52 % 2.91 อัตราการเติบโตทุนของสหกรณ์ : 12.11 % 15.24 มิติที่ 3 M : ขีดความสามารถในการบริหารบริหาร อัตราส่วน ร้อยละ/เท่า ค่าเฉลี่ย อัตราการเติบโตของธุรกิจ : 12.09 % 13.05

34

มิติที่ 4 E : การทำกำไร อัตราส่วน ร้อยละ/เท่า ค่าเฉลี่ย

กำไรต่อสมาชิก : 5, บาท 746.35 เงินออมต่อสมาชิก : 209, บาท 13,547.87 หนี้สินต่อสมาชิก : 56, บาท 17,671.93 อัตราค่าใช้จ่ายดำเนินงานต่อกำไร : % 52.45 อัตราการเติบโตของทุนสำรอง : 15.41 % 7.85 อัตราการเติบโตของทุนสะสมอื่น : 16.59 % 6.35 อัตราการเติบโตของกำไร/ขาดทุน : % 6.20 อัตรากำไรสุทธิ : 6.13 % 2.60 2

35

มิติที่ 5 L : สภาพคล่อง อัตราส่วน ร้อยละ/เท่า ค่าเฉลี่ย

อัตราส่วนทุนหมุนเวียน : 1.32 เท่า 1.12 อัตราหมุนของสินค้า : 14.74 ครั้ง 14.92 อายุเฉลี่ยสินค้า : 24.76 วัน 24.46 อัตราลูกหนี้ระยะสั้นที่ชำระได้ตามกำหนด : 87.52 % 68.05 3

36

โจทย์ฝึกปฏิบัติ ให้แปลความหมายผลของการวิเคราะห์ จากเครื่องมือทางการเงิน ระบบเฝ้าระวังเตือนภัยทางการเงิน แปลความหมายของการวิเคราะห์อัตราส่วน 3 อัตราส่วน 1. อัตราส่วนทุนสำรองต่อสินทรัพย์ (ใช้ข้อมูลจากมิติที่ 1 C) 2. อัตราส่วนค่าใช้จ่ายดำเนินต่อกำไร (ก่อนหักค่าใช้จ่ายดำเนินงาน) (ใช้ข้อมูลจากมิติที่ 4 E) 3. อัตราส่วนลูกหนี้ระยะสั้นที่ชำระได้ตามกำหนด (ใช้ข้อมูลจากมิติที่ 5 L)

2. อัตราส่วนค่าใช้จ่ายดำเนินต่อกำไร (ก่อนหักค่าใช้จ่ายดำเนินงาน) (ใช้ข้อมูลจากมิติที่ 4 E) 3. อัตราส่วนลูกหนี้ระยะสั้นที่ชำระได้ตามกำหนด (ใช้ข้อมูลจากมิติที่ 5 L)")

37

การเทียบเคียงมาตรฐานการเงิน ค่ามาตรฐานระหว่าง 0.10 – 0.20 เท่า

ค่าเฉลี่ย % ค่าเฉลี่ย 68.05% ค่าเฉลี่ย เท่า ค่ามาตรฐานระหว่าง 0.10 – 0.20 เท่า ค่ามาตรฐานมากกว่า 65% ค่ามาตรฐานมากกว่า 90% 99.85 75.29 0.10 ดี ปรับปรุง พอใช้

38

การแปลความหมายและการวิเคราะห์ผล

อัตราค่าใช้จ่ายดำเนินงานต่อกำไร(ก่อนหักค่าใช้จ่ายดำเนินงาน) สูตร = ค่าใช้จ่ายดำเนินงาน * 100 กำไรก่อนหักค่าใช้จ่ายดำเนินงาน หน่วย เป็น ร้อยละ เป้าหมาย ต่ำสุด * ค่าเทียบเคียงกับมาตรฐานอยู่ที่ ระดับ ต้องปรับปรุง ( สีแดง ) * อัตราค่าใช้จ่ายดำเนินงานอยู่ที่ร้อยละ * ค่ามาตรฐานมากกว่า ร้อยละ 65 * ค่าเฉลี่ยควรอยู่ที่ร้อยละ

สูตร = ค่าใช้จ่ายดำเนินงาน * 100. กำไรก่อนหักค่าใช้จ่ายดำเนินงาน. หน่วย เป็น ร้อยละ - เป้าหมาย ต่ำสุด. * ค่าเทียบเคียงกับมาตรฐานอยู่ที่ ระดับ ต้องปรับปรุง ( สีแดง ) * อัตราค่าใช้จ่ายดำเนินงานอยู่ที่ร้อยละ * ค่ามาตรฐานมากกว่า ร้อยละ 65. * ค่าเฉลี่ยควรอยู่ที่ร้อยละ")

39

การแปลความหมายและการวิเคราะห์ผล

- สหกรณ์ควรควบคุมค่าใช้จ่ายดำเนินงานให้อยู่ในอัตราที่เหมาะสมกับธุรกิจของสหกรณ์ เช่น ค่าเบี้ยเลี้ยงพาหนะ ค่าเครื่องเขียนแบบพิมพ์ ค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์ ดอกเบี้ยจ่ายเงินรับฝาก หนี้สงสัยจะสูญ ถ้าสหกรณ์ควบคุมค่าใช้จ่ายดำเนินงานให้อยู่ในเกณฑ์ที่เหมาะสม * กำไรจะเป็นไปตามเป้าหมายที่กำหนดไว้ * สภาพคล่องทางการเงินไม่มีปัญหา * กำไรที่เกิดขึ้นเป็นส่วนหนึ่งของทุนสหกรณ์ สร้างความเข้มแข็งด้าน เงินทุนของสหกรณ์ได้เช่นกัน

40

การแปลความหมายและการวิเคราะห์ผล

อัตราลูกหนี้ระยะสั้นที่ชำระได้ตามกำหนด สูตร = ลูกหนี้ระยะสั้นชำระได้ตามกำหนด *100 ลูกหนี้ระยะสั้นที่ถึงกำหนดชำระ หน่วย เป็นร้อยละ / เป้าหมาย สูงสุด (100%) * ค่าเทียบเคียงกับมาตรฐานอยู่ที่ ระดับ ดี ( สีเขียว ) * อัตราส่วนของสหกรณ์อยู่ที่ร้อยละ ซึ่งสูงกว่าค่า มาตรฐานซึ่งอยู่ที่มากกว่าร้อยละ 90 * ค่าเฉลี่ย อยู่ที่ร้อยละ 68.05

* ค่าเทียบเคียงกับมาตรฐานอยู่ที่ ระดับ ดี ( สีเขียว ) * อัตราส่วนของสหกรณ์อยู่ที่ร้อยละ ซึ่งสูงกว่าค่า. มาตรฐานซึ่งอยู่ที่มากกว่าร้อยละ 90. * ค่าเฉลี่ย อยู่ที่ร้อยละ")

41

การแปลความหมายและการวิเคราะห์ผล

* สหกรณ์สามารถบริหารลูกหนี้ระยะสั้นให้ชำระหนี้ได้ตามกำหนด * ลูกหนี้ระยะสั้นที่ชำระหนี้ได้นั้นเกิดจากการแปลงสัญญา หรือปรับ โครงสร้างหนี้หรือไม่ * ถ้าใช่ก็ไม่ได้เกิดผลดีเป็นการปรับตัวเลขให้เป็นไปตามเป้าหมายหรือ แผนงาน เท่านั้น * เมื่อสหกรณ์ไม่มีลูกหนี้ที่ไม่ก่อให้เกิดรายได้ * ปัญหาสภาพคล่องทางการเงินก็ไม่มีหรือมีปัญหาน้อย * สหกรณ์ไม่ต้องไปแสวงหาแหล่งเงินทุนเพื่อมารักษาสภาพคล่อง

42

การแปลความหมายและการวิเคราะห์ผล

อัตราส่วนทุนสำรองต่อสินทรัพย์ สูตร = ทุนสำรอง สินทรัพย์ทั้งสิ้น หน่วย เป็น เท่า เป้าหมาย สูงที่สุด อัตราส่วนเฉลี่ย หรือ ค่าที่เหมาะสมขึ้นอยู่กับ ประเภทสหกรณ์ * ค่าเทียบเคียงกับมาตรฐานอยู่ที่ ระดับ พอใช้ ( สีเหลือง ) อยู่ระหว่าง * ค่าของสหกรณ์อยู่ที่ 0.10 เท่า * ค่าเฉลี่ย อยู่ที่ 0.07 เท่า

อยู่ระหว่าง * ค่าของสหกรณ์อยู่ที่ 0.10 เท่า. * ค่าเฉลี่ย อยู่ที่ 0.07 เท่า.")

43

การแปลความหมายและการวิเคราะห์ผล

* สหกรณ์มีทุนสำรองอยู่ในเกณฑ์มาตรฐาน * เงินทุนของสหกรณ์มีความเข้มแข็ง * สหกรณ์ควรรักษาระดับอัตราค่ามาตรฐานไว้ เพราะ สินทรัพย์ของสหกรณ์จะมีการเปลี่ยนแปลงตลอดเวลา * ทุนสำรองจะเพิ่มขึ้นเมื่อมีการจัดสรรกำไรสุทธิประจำปี หรือ บางครั้งอาจได้มาจากการบริจาค

44

สัญญานภาพ 1นาที เทียบเคียง มาตรฐาน ระดับ เฝ้าระวัง การเตรียม ความพร้อม

ความลึกใน การวิเคราะห์

45

สวัสดีค่ะ

งานนำเสนอที่คล้ายกัน

สาขาวิชาเอก พืชไร่ พืชสวน สัตวศาสตร์ หลักสูตรวิทยาศาสตรบัณฑิต.>")

>")