ดาวน์โหลดงานนำเสนอ

1

Financial Management

2

Objective ของการบริหารการเงิน: ทำให้ Maximize shareholder wealth โดยการทำ Maximizing stocks price ราคาหุ้นจะสูงสุดก็ต้องทำให้ Maximize corporate value การยกระดับความสามารถในการสร้างกระแสเงินสดในปัจจุบันและอนาคต

4

หน้าที่ของการบริหารการเงิน

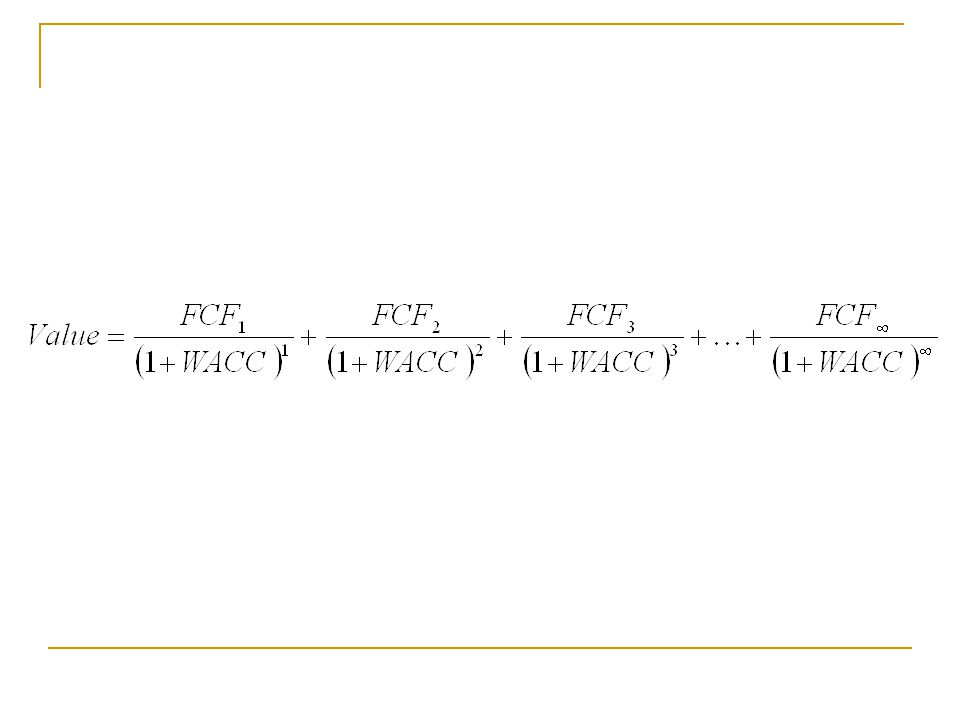

หาเงิน โดยเงินทุนของกิจการมาจาก Debt และ Equity ซึ่งทั้งสองอย่างมีต้นทุน โดยต้นทุนของ Debt คือดอกเบี้ย Equity ต้นทุนคือผลตอบแทนที่กิจการต้องจ่ายให้แก่ Shareholder หรือนักลงทุน โดยรวมกันเป็นต้นทุนของเงินทุน WACC โดยมีเป้าหมายเพื่อทำให้ WACC ต่ำสุด ใช้เงิน โดยนำเงินที่ได้มาลงทุนในสินทรัพย์ต่างๆ แล้วใช้สินทรัพย์เหล่านั้นสร้าง FCF โดยมีเป้าหมายเพื่อทำให้ FCF สูงสุด

5

ข้อดี ข้อเสียของ Debt และ Equity (บริษัท)

ต้นทุนคงที่ ต่ำกว่า ไม่สูญเสียความเป็นเจ้าของ หักภาษีได้ Equity ความเสี่ยงต่ำ ความเสี่ยงสูง สูญเสียความเป็นเจ้าของ ต้นทุนไม่คงที่ สูงกว่า Dividend หักภาษีไม่ได้

6

กำไรสะสมมีต้นทุนที่เรียกว่า ต้นทุนค่าเสียโอกาสซึ่งผู้บริหารสามารถนำเงินกำไรสะสมดังกล่าว จ่ายคืนให้กับผู้ถือหุ้น ซึ่งผู้ถือหุ้นอาจนำไปลงทุนต่อ ดังนั้นบริษัทควรจะได้รับผลตอบแทนจากการนำหำไรสะสมไปลงทุน อย่างน้อยเท่ากับที่ผู้ถือหุ้นสามารถจะได้รับผลตอบแทนจากนำเงินไปลงทุนเองในธุรกิจที่มีความเสี่ยงเท่ากัน

7

Invester Company หุ้นกู้ หุ้นสามัญ Debt Equity Risk Risk Risk Risk Rate of return Rate of return Rate of return Rate of return Kd Ke

8

Value MM Actual Value of firm เมื่อไม่ใช้หนี้ Value added by debt tax Value reduced by bankruptcy cost Leverage

9

WACC ต่ำสุดที่จุดที่เป็น Optimal Capital Structure ของแต่ละบริษัท

10

Value of firm Cost of capital Stock price EPS Cost of equity After tax Cost of debt WACC Percent financed of debt

11

วิธีการประเมินโครงการลงทุน

ระยะเวลาคืนทุน Payback period (PB) PB = จำนวนปีก่อนคืนทุน + กระแสเงินสดส่วนที่เหลือ / กระแสเงินสดทั้งปี ถ้าต้องเลือกเพียงโครงการเดียว เลือกโครงการที่มีระยะเวลาคืนทุนสั้นกว่า แต่ถ้าเลือกได้ทุกโครงการ (เงินทุนไม่จำกัด) จะเลือกทุกโครงการที่ระยะเวลาคืนทุนน้อยกว่าเกณฑ์ที่กำหนดไว้ ข้อเสีย ไม่คำนึงถึงมูลค่าเงินตามเวลา และไม่คำนึงถึงผลประโยชน์หลังจากคืนทุนแล้ว ไม่คำนึงถึงต้นทุนของเงินทุน ข้อดี คำนวณง่าย สามารถบอกถึงความเสี่ยงของโครงการเบื้องต้นได้

PB = จำนวนปีก่อนคืนทุน + กระแสเงินสดส่วนที่เหลือ / กระแสเงินสดทั้งปี ถ้าต้องเลือกเพียงโครงการเดียว เลือกโครงการที่มีระยะเวลาคืนทุนสั้นกว่า แต่ถ้าเลือกได้ทุกโครงการ (เงินทุนไม่จำกัด) จะเลือกทุกโครงการที่ระยะเวลาคืนทุนน้อยกว่าเกณฑ์ที่กำหนดไว้ ข้อเสีย ไม่คำนึงถึงมูลค่าเงินตามเวลา และไม่คำนึงถึงผลประโยชน์หลังจากคืนทุนแล้ว ไม่คำนึงถึงต้นทุนของเงินทุน. ข้อดี คำนวณง่าย สามารถบอกถึงความเสี่ยงของโครงการเบื้องต้นได้")

12

Discount Payback period (DPB) คิดเหมือน Payback period แต่เงินที่ได้รับในแต่ละปีจะนำมาคิดเป็นมูลค่าปัจจุบันก่อน โดยใช้ต้นทุนของเงินทุนเป็นตัวคิดลด สามารถแก้ข้อเสียในเรื่อง Time value of money ได้ แต่ยังมีจุดอ่อนในเรื่องผลประโยชน์หลังจากคืนทุนแล้ว เหมือนเดิม Net present value (NPV) ถ้าเป็นโครงการที่เป็นอิสระต่อกัน เลือกโครงการที่มี NPV เป็นบวก ถ้าเป็นโครงการที่ทดแทนกันได้เลือกโครงการที่ NPV สูงสุด

ถ้าเป็นโครงการที่เป็นอิสระต่อกัน เลือกโครงการที่มี NPV เป็นบวก ถ้าเป็นโครงการที่ทดแทนกันได้เลือกโครงการที่ NPV สูงสุด.")

13

Internal rate of return (IRR) การหาอัตราส่วนลดที่ทำให้ NPV เป็น 0

ถ้าเป็นโครงการที่เป็นอิสระต่อกัน เลือกโครงการที่มี IRR มากกว่า WACC ถ้าเป็นโครงการที่ทดแทนกันได้เลือกโครงการที่ IRR มากกว่า WACC และ IRR สูงสุด ถ้าผ่านการตัดสินใจของ NPV และ IRR แล้วควรเลือกโครงการที่มีเงินลงทุนน้อยกว่า และมี CF ในระยะแรกๆมาก ระยะปลายน้อยๆ เพราะจะได้นำเงินไปลงทุนในโครงการอื่นๆต่อไป เมื่อขนาดของโครงการต่างกัน และมีกระแสเงินสดเข้ามาในเวลาที่ต่างกัน บางครั้งเกิดความขัดแย้งของ NPV และ IRR เนื่องจากสมมติฐานของทั้ง 2 วิธีต่างกันคือ NPV จะสมมติว่าเงินทุนที่ได้รับมาในปีแรกๆจะนำไปลงทุนต่อจนกว่าจะสิ้นสุดโครงการ โดยได้รับผลตอบแทนเท่ากับต้นทุนของเงินทุน ในขณะที่ IRR จะสมมติว่าเงินทุนที่ได้รับมาในปีแรกๆจะนำไปลงทุนเช่นกันแต่จะได้รับผลตอบแทนเท่ากับ IRR ข้อสมมติฐานของ NPV สมเหตุสมผลกว่า ถ้าโครงการที่มีขนาดต่างกัน ควรใช้ NPV เป็นตัวเลือก

14

Modified internal rate of return (MIRR) ใช้ข้อสมมติของ NPV มาคำนวณ เพื่อลดข้อขัดแย้งระหว่าง NPV กับ IRR ได้สำหรับกรณีที่มีระยะเวลาต่างกัน แต่เรื่องขนาดที่ต่างกันก็ยังอาจจะทำให้เกิดข้อขัดแย้งได้เช่นเดิม เวลาคำนวณให้คิดเงินที่ได้ในแต่ละปี เป็น FV ด้วย rate ต้นทุนของเงินทุน จากนั้นหาตัวคิดลดที่ทำให้ค่า FV นั้น เท่ากับเงินลงทุน ตัดสินใจเลือกโครงการที่มี MIRR > WACC Profitability Index (PI) เลือกโครงการที่มี PI > 1 ถ้าเลือกโครงการเดียวเลือกที่ PI สูงกว่า

เลือกโครงการที่มี PI > 1 ถ้าเลือกโครงการเดียวเลือกที่ PI สูงกว่า.")

>")