ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

บรรยายวิชาการบริหารการคลังภาครัฐ หลักสูตรการเสริมสร้างสมรรถนะด้านการเงินการคลังภาครัฐ ระดับชำนาญการรุ่นที่ 10 วันที่ 2 มิถุนายน 2558 โดย สุดา ดุลยประพันธ์ ผู้อำนวยการกลุ่มงานพัฒนาระบบบริหารเศรษฐกิจการคลังจังหวัด สำนักการเงินการคลัง กรมบัญชีกลาง

2

หัวข้อการนำเสนอ 1. ความรู้เบื้องต้นเรื่องเป้าหมายและเครื่องมือทางเศรษฐกิจ 2. หน่วยงานหลักในการบริหารการคลังภาครัฐ 3. กฎหมายที่เกี่ยวข้อง 4.วงจรการบริหารการคลังภาครัฐของประเทศไทย

3

1.ความรู้เบื้องต้นเรื่องเป้าหมายและ เครื่องมือทางเศรษฐกิจ

4

เป้าหมายทางเศรษฐกิจ 1. การเจริญเติบโตทางเศรษฐกิจ

2. เสถียรภาพทางเศรษฐกิจ 3. การกระจายรายได้ เพื่อการพัฒนาคุณภาพชีวิต และการเพิ่มขีดความสามารถในการแข่งขันของประเทศ

5

การเจริญเติบโตทางเศรษฐกิจ 1. เป็นการวัดรายได้ของประเทศ 2

การเจริญเติบโตทางเศรษฐกิจ เป็นการวัดรายได้ของประเทศ GDP ระดับประเทศ (สศช.) GPP ระดับจังหวัด (สศช. + บก.) วัดได้ 3 ทาง รายได้ (Income) รายจ่าย (Expenditure) การผลิต (Production)

GPP ระดับจังหวัด (สศช. + บก.) 3. วัดได้ 3 ทาง 3.1 รายได้ (Income) 3.2 รายจ่าย (Expenditure) 3.3 การผลิต (Production)")

6

เสถียรภาพทางเศรษฐกิจ 1. เศรษฐกิจมั่นคง ไม่เคลื่อนไหวอย่างรุนแรง 2

เสถียรภาพทางเศรษฐกิจ เศรษฐกิจมั่นคง ไม่เคลื่อนไหวอย่างรุนแรง ไม่มีเงินเฟ้อ (Inflation) เงินเฟ้อ หมายถึง ภาวะที่ระดับราคาสินค้า(โดยเฉลี่ย)สูงขึ้นเรื่อยๆ ไม่มีเงินฝืด (Deflation) เงินฝืด หมายถึง ภาวะที่ระดับราคาสินค้าและบริการ (โดยเฉลี่ย)ลดลงเรื่อยๆ และผู้ผลิตลดจำนวนการผลิต ทำให้เกิดการว่างงาน

เงินเฟ้อ หมายถึง ภาวะที่ระดับราคาสินค้า(โดยเฉลี่ย)สูงขึ้นเรื่อยๆ 3. ไม่มีเงินฝืด (Deflation) เงินฝืด หมายถึง ภาวะที่ระดับราคาสินค้าและบริการ (โดยเฉลี่ย)ลดลงเรื่อยๆ และผู้ผลิตลดจำนวนการผลิต ทำให้เกิดการว่างงาน.")

7

การกระจายรายได้เพื่อการพัฒนาคุณภาพชีวิตและ

การเพิ่มขีดความสามารถในการแข่งขันของประเทศ (ดร.ประสาร ไตรรัตน์วรกุล) 1. ประชาชนมีรายได้ไม่แตกต่างกันมาก (วัดโดยใช้สัมประสิทธิ์จินี่) โดยเน้นในการเพิ่มศักยภาพของคนมากกว่ารายได้ และกระจายโอกาสการเข้าถึงปัจจัยพื้นฐาน (การศึกษา สาธารณสุข แหล่งเงินทุน เป็นต้น เพื่อประชาชนมีคุณภาพชีวิตที่ดีขึ้น ลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม เพิ่มประสิทธิภาพในการทำงาน อันเป็นการพัฒนาที่ยั่งยืน การลดความเหลื่อมล้ำ = CSR (Corporate Social Responsibility),จิตสาธารณะ

1. ประชาชนมีรายได้ไม่แตกต่างกันมาก (วัดโดยใช้สัมประสิทธิ์จินี่) โดยเน้นในการเพิ่มศักยภาพของคนมากกว่ารายได้ และกระจายโอกาสการเข้าถึงปัจจัยพื้นฐาน (การศึกษา สาธารณสุข แหล่งเงินทุน เป็นต้น เพื่อประชาชนมีคุณภาพชีวิตที่ดีขึ้น ลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม เพิ่มประสิทธิภาพในการทำงาน อันเป็นการพัฒนาที่ยั่งยืน. การลดความเหลื่อมล้ำ = CSR (Corporate Social Responsibility),จิตสาธารณะ.")

8

การกระจายรายได้เพื่อการพัฒนาคุณภาพชีวิตและ

การเพิ่มขีดความสามารถในการแข่งขันของประเทศ (ดร.ประสาร ไตรรัตน์วรกุล) 2. การเพิ่มขีดความสามารถในการแข่งขันของประเทศ จากข้อ 1 และดำเนินการในด้านอื่นๆ เช่น การลงทุนในโครงสร้างพื้นฐาน การปรับปรุงกฎ ระเบียบให้เอื้อต่อการดำเนินธุรกิจ ความโปร่งใส เป็นต้น หรือการวางแผน +การจัดลำดับความสำคัญ +การลดขั้นตอน + การลดต้นทุน+การลดระยะเวลา+การใช้ทรัพยากรอย่างคุ้มค่า+Networking (Economy of Scale New Super Economy (Innovation) )

2. การเพิ่มขีดความสามารถในการแข่งขันของประเทศ จากข้อ 1 และดำเนินการในด้านอื่นๆ เช่น การลงทุนในโครงสร้างพื้นฐาน การปรับปรุงกฎ ระเบียบให้เอื้อต่อการดำเนินธุรกิจ ความโปร่งใส เป็นต้น. หรือการวางแผน +การจัดลำดับความสำคัญ +การลดขั้นตอน + การลดต้นทุน+การลดระยะเวลา+การใช้ทรัพยากรอย่างคุ้มค่า+Networking. (Economy of Scale New Super Economy (Innovation) )")

9

เครื่องมือทางเศรษฐกิจ

1. นโยบายการคลัง 2. นโยบายการเงิน ต้องมิให้เครื่องมือต่างๆ จากนโยบายดังกล่าวมีผลขัดกัน

10

นโยบายการคลัง การไปสู่เป้าหมายทางเศรษฐกิจโดยใช้นโยบายการคลัง ได้แก่

การจัดเก็บรายได้ การใช้จ่ายภาครัฐ การกู้เงิน

11

การจัดเก็บรายได้ 1. รายได้จากภาษี 1

การจัดเก็บรายได้ รายได้จากภาษี กรมสรรพากร เช่น ภาษีเงินได้ ภาษีมูลค่าเพิ่ม กรมศุลกากร เช่น ภาษีนำเข้า – ส่งออก กรมสรรพสามิต เช่น ภาษีน้ำมัน สุรา บุหรี่ รายได้จากรัฐวิสาหกิจ นำส่งเป็นรายได้แผ่นดิน เช่น โรงงานยาสูบ สลากกินแบ่งรัฐบาล รายได้จากค่าธรรมเนียม ค่าปรับ เช่น ที่ดิน รถยนต์ ค่าปรับของส่วนราชการต่างๆ

12

การใช้จ่ายภาครัฐ (บก. ) 1. รายได้ (ภาษี และไม่ใช่ภาษี) ฝากไว้ทีธปท

การใช้จ่ายภาครัฐ (บก.) 1. รายได้ (ภาษี และไม่ใช่ภาษี) ฝากไว้ทีธปท. แต่บก.ใช้จ่ายเงินตามกม. และระเบียบที่กำหนด 2. รายจ่าย ให้ส่วนราชการ รัฐวิสาหกิจ และองค์กรมหาชน ใช้จ่ายตาม พ.ร.บ. งบประมาณประจำปี งบประจำ เช่น เงินเดือน ค่าจ้าง งบลงทุน เช่น ค่าก่อสร้าง ถนน สะพาน งบกลาง เช่น ค่ารักษาพยาบาล ค่าใช้จ่ายฉุกเฉิน

1. รายได้ (ภาษี และไม่ใช่ภาษี) ฝากไว้ทีธปท. แต่บก.ใช้จ่ายเงินตามกม. และระเบียบที่กำหนด 2. รายจ่าย ให้ส่วนราชการ รัฐวิสาหกิจ และองค์กรมหาชน ใช้จ่ายตาม พ.ร.บ. งบประมาณประจำปี 2.1 งบประจำ เช่น เงินเดือน ค่าจ้าง 2.2 งบลงทุน เช่น ค่าก่อสร้าง ถนน สะพาน 2.3 งบกลาง เช่น ค่ารักษาพยาบาล ค่าใช้จ่ายฉุกเฉิน.")

13

การกู้เงิน (สำนักบริหารหนี้สาธารณะ) 1

การกู้เงิน (สำนักบริหารหนี้สาธารณะ) เมื่อรายได้ไม่พอกับรายจ่ายจึง กู้เงิน กู้ในประเทศ หรือ ต่างประเทศ พันธบัตร ตั๋วเงินคลัง เงินกู้สาธารณะจะต้องไม่เกิน 60 % ของ GDP และ ความสามารถในการชำระหนี้ไม่เกิน 15 % ของงบประมาณ (กรอบความยั่งยืนทางการคลัง)

1. เมื่อรายได้ไม่พอกับรายจ่ายจึง กู้เงิน 2. กู้ในประเทศ หรือ ต่างประเทศ พันธบัตร ตั๋วเงินคลัง 3. เงินกู้สาธารณะจะต้องไม่เกิน 60 % ของ GDP และ ความสามารถในการชำระหนี้ไม่เกิน 15 % ของงบประมาณ (กรอบความยั่งยืนทางการคลัง)")

14

นโยบายการเงิน การไปสู่เป้าหมายทางเศรษฐกิจโดยใช้นโยบายการเงิน ได้แก่

การไปสู่เป้าหมายทางเศรษฐกิจโดยใช้นโยบายการเงิน ได้แก่ การควบคุมเครดิตทางปริมาณ หรือโดยทั่วไป เป็นส่วนที่ธปท. ทำหน้าที่ในฐานะธพณ.ของธพณ. ในการควบคุมปริมาณเงินในระบบเศรษฐกิจผ่านเครื่องมือ คือการซื้อขายหลักทรัพย์ การกำหนดอัตราซื้อลด และการกำหนดอัตราเงินสดสำรองที่ต้องดำรง -เป็นการกำหนดนโยบายของธปท.ในเรื่องการกำหนดเงินดาวน์ ระยะเวลาการผ่อน และอัตราดอกเบี้ยในการผ่อนของเครดิตทั้ง 3 ประเภท การควบคุมเครดิตทางคุณภาพ หรือด้วยวิธีคัดสรร

15

เงิน = ธนบัตร+เหรียญกษาปณ์ + เงินฝากกระแสรายวัน = ปริมานเงิน

เงินคือ อะไรก็ได้ที่ทุกคนในสังคมเดียวกันยอมรับเพื่อ ซื้อสินค้าและบริการ+สินทรัพย์มีค่า+หนี้สิน เงิน = ธนบัตร+เหรียญกษาปณ์ + เงินฝากกระแสรายวัน = ปริมานเงิน ปริมาณเงินคือ จำนวนเงินทั้งหมดที่ใช้หมุนเวียนอยู่ในมือเอกชน องค์กร ห้างร้าน บริษัทและหน่วยราชการในขณะใดขณะหนึ่ง

16

ค่าใช้จ่ายในการซื้อสินค้าและบริการ ณ เวลาหนึ่ง

ปริมาณเงินหมุนเวียนทั้งหมดณขณะใดขณะหนึ่ง ปริมาณเงินหมุนเวียน(M) X จำนวนครั้งเฉลี่ยที่เงินแต่ละหน่วยถูกใช้ซื้อสินค้าและบริการ ณ ระยะเวลาหนึ่ง(V) หรือ MV= PT(Q)

X จำนวนครั้งเฉลี่ยที่เงินแต่ละหน่วยถูกใช้ซื้อสินค้าและบริการ ณ ระยะเวลาหนึ่ง(V) หรือ. MV= PT(Q)")

17

เงินฝากประจำ เงินออมทรัพย์ พันธบัตรรัฐบาล

คือ Near Money ไม่ใช่เงิน เพราะ 1. ต้องเปลี่ยนเป็นเงินก่อน จึงใช้ซื้อสินค้า และบริการ + ชำระหนี้ได้ 2.สามารถเปลี่ยนเป็นเงินได้รวดเร็ว และ ไม่ขาดทุน

18

ถือไว้ใช้จ่ายประจำวัน ถือไว้ใช้จ่ายยามฉุกเฉิน

ถือเพื่อหากำไร คือ ความต้องการถือเงิน หมายถึงปริมาณเงินสดทั้งสิ้นที่มีผู้ต้องการถือไว้ขณะใดขณะหนึ่ง ถือเพื่อเก็งกำไรมีผลต่ออัตราดอกเบี้ย

19

การสร้างเงินฝาก การรับฝากเงินของธพณ. ธพณ.สร้างเงินฝากได้

การรับฝากเงินของธพณ ธพณ.สร้างเงินฝากได้ เงินสดสำรองตามกฎหมายคือเครื่องมือสำคัญที่ธปท.ใช้กำหนดขอบเขตการสร้างเงินของธพณ. เช่น ธปท.กำหนดเงินสดสำรองฯ 20% ธพณ.ต้องเก็บเงินไว้ 20บาทต่อเงินฝาก 100 บาทที่ธปท. เป็นส่วนที่ธปท. ทำหน้าที่ในฐานะธพณ.ของธพณ. ในการควบคุมปริมาณเงินในระบบเศรษฐกิจผ่านเครื่องมือ คือการซื้อขายหลักทรัพย์ การกำหนดอัตราซื้อลด และการกำหนดอัตราเงินสดสำรองที่ต้องดำรง -เป็นการกำหนดนโยบายของธปท.ในเรื่องการกำหนดเงินดาวน์ ระยะเวลาการผ่อน และอัตราดอกเบี้ยในการผ่อนของเครดิตทั้ง 3 ประเภท ปริมาณเงิน

20

บทบาทเงินต่อเศรษฐกิจ

ปริมาณเงิน ความต้องการถือเงิน บทบาทเงินต่อเศรษฐกิจ การสร้างเงินฝาก

21

หน้าที่ของเงินต่อเศรษฐกิจ

ค่าของเงินที่ดีจะต้องคงที่=ปริมาณเงินไม่มีมากหรือน้อยเกินความต้องการของกำลังการผลิตในระบบเศรษฐกิจ 1.เป็นสื่อกลางในการแลกเปลี่ยน ( Medium of Exchage) 2.เป็นเครื่องวัดมูลค่า (Std. of Valve) 3.เป็นมาตรฐานการชำระหนี้ภายหน้า (Std. of Deferred Payments) 4.เป็นเครื่องรักษามูลค่า (Store of valve)

2.เป็นเครื่องวัดมูลค่า. (Std. of Valve) 3.เป็นมาตรฐานการชำระหนี้ภายหน้า. (Std. of Deferred Payments) 4.เป็นเครื่องรักษามูลค่า. (Store of valve)")

22

การควบคุมเครดิตทางปริมาณหรือโดยทั่วไป

การซื้อขายหลักทรัพย์ เพื่อควบคุมเงินสดสำรองของธพณ. และมีผลต่ออัตราดอกเบี้ย อัตราซื้อลด (ดบ.ที่ธ.กลางคิดกับธพณ.) มีผลต่อการกำหนดอัตราดอกเบี้ยของธพณ. ต่อประชาชน ธ.กลางซื้อห/ท เงินสดสำรองของธพณ.เพิ่ม ปริมาณเงินเพิ่ม อ/ตดบ.ลดลง อ/ตซื้อลดลดลง ธพณ.กู้เงินเพิ่มขึ้น เงินสดสำรองธพณ.เพิ่มขึ้น ขยายเครดิตเพิ่มขึ้น อ/ตดบ. ธพณ.ที่คิดกับประชาชนลดลง ธ.กลางลด อ/ตเงินสดสำรองลง ธพณ. ขยายเครดิตได้เพิ่มขึ้น เงินสดสำรองที่ต้องดำรง (เงินฝากที่ธพณ.ต้องฝากกับธ.กลาง)

มีผลต่อการกำหนดอัตราดอกเบี้ยของธพณ. ต่อประชาชน. ธ.กลางซื้อห/ท เงินสดสำรองของธพณ.เพิ่ม ปริมาณเงินเพิ่ม อ/ตดบ.ลดลง. อ/ตซื้อลดลดลง ธพณ.กู้เงินเพิ่มขึ้น เงินสดสำรองธพณ.เพิ่มขึ้น ขยายเครดิตเพิ่มขึ้น อ/ตดบ. ธพณ.ที่คิดกับประชาชนลดลง. ธ.กลางลด อ/ตเงินสดสำรองลง ธพณ. ขยายเครดิตได้เพิ่มขึ้น. เงินสดสำรองที่ต้องดำรง (เงินฝากที่ธพณ.ต้องฝากกับธ.กลาง)")

23

การควบคุมเครดิตทางคุณภาพหรือโดยวิธีคัดสรร

เครดิตเพื่อการซื้อขายหลักทรัพย์ เครดิตเพื่อการบริโภค การจำกัดเครดิตโดยกำหนด อ/ต ต่ำสุดของราคา ห/ท ที่ผู้ซื้อต้องชำระ โดยกำหนดจำนวนเงินต่ำสุดที่ต้องชำระครั้งแรก (minimum down payment) หรือระยะเวลาสูงสุดของการผ่อนชำระ(maximum period of payment) โดยกำหนด down payment หรือ period payment ถ้าจำกัดเครดิตก็เพิ่มจำนวน down payment และลดระยะเวลาที่ต้องผ่อนชำระ (period payment) เครดิตเพื่อการซื้อบ้านและที่ดิน

หรือระยะเวลาสูงสุดของการผ่อนชำระ(maximum period of payment) โดยกำหนด down payment หรือ period payment ถ้าจำกัดเครดิตก็เพิ่มจำนวน down payment และลดระยะเวลาที่ต้องผ่อนชำระ (period payment) เครดิตเพื่อการซื้อบ้านและที่ดิน.")

24

2.หน่วยงานหลักในการบริหารการคลังภาครัฐ

25

หน่วยงานหลักที่รับผิดชอบ 1

หน่วยงานหลักที่รับผิดชอบ 1. สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคม แห่งชาติ(สศช.) 2. กระทรวงการคลัง (สศค. สบน. บก.) 3. ธนาคารแห่งประเทศไทย (ธปท.) 4. สำนักงบประมาณ (สงป.) 5. สำนักเลขาธิการนายกรัฐมนตรี 6. สำนักงาน ก.พ.ร. 7. สำนักงานการตรวจเงินแผ่นดิน (สตง.)

2. กระทรวงการคลัง (สศค. สบน. บก.) 3. ธนาคารแห่งประเทศไทย (ธปท.) 4. สำนักงบประมาณ (สงป.) 5. สำนักเลขาธิการนายกรัฐมนตรี 6. สำนักงาน ก.พ.ร. 7. สำนักงานการตรวจเงินแผ่นดิน (สตง.)")

26

หน่วยงานหลักที่รับผิดชอบ

สศช.ทำรายงานสรุปภาวะเศรษฐกิจมหภาค สถานการณ์การเงิน การคลัง และตัวเลขประมาณการเศรษฐกิจ กค. และธปท. พิจารณากำหนดวงเงิน รายได้ รายจ่าย และวงเงินกู้สำหรับงบประมาณร่ายจ่ายประจำปี

27

หน่วยงานหลักที่รับผิดชอบ (ต่อ)

สงป. จัดทำงบประมาณรายจ่ายประจำปีเสนอครม.และรัฐสภา บก. สงป. สนง ก.พ.ร. และสตง. บริหารและควบคุมการใช้จ่ายงบประมาณ

28

3.กฎหมายที่เกี่ยวข้อง

29

กฎหมายที่เกี่ยวข้อง 1. รัฐธรรมนูญปี 2550 2. พ. ร. บ. วิธีการงบประมาณ พ

กฎหมายที่เกี่ยวข้อง 1. รัฐธรรมนูญปี พ.ร.บ. วิธีการงบประมาณ พ.ศ และที่แก้ไขเพิ่มเติม 3. พ.ร.บ. เงินคงคลัง พ.ศ พ.ร.ฎ. ว่าด้วยหลักเกณฑ์และวิธีการบริหารกิจการบ้านเมืองที่ดี พ.ศ กฎหมายและระเบียบด้านการคลัง เช่น ระเบียบว่าด้วยการบริหารงบประมาณ ระเบียบสำนักนายกฯ ว่าด้วยการพัสดุ เป็นต้น

30

รัฐธรรมนูญ ปี 2550 รัฐบาลต้องตั้งเงินงบประมาณชดใช้เงินคงคลัง หากนำเงินคงคลังไปใช้จ่าย กำหนดให้จังหวัดและกลุ่มจังหวัดสามารถตั้งของบประมาณเหมือนส่วนราชการได้

31

พรบ.วิธีการงบประมาณ พ.ศ. 2502

การจัดทำ การโอน และการควบคุมงบประมาณ มาตรา 24 ของพ.ร.บ. กำหนดการนำรายได้ส่งคลัง และกำหนดให้รมต.อนุญาตให้ส่วนราชการไม่ต้องนำเงินส่งคลัง

32

พรบ.เงินคงคลัง พ.ศ. 2491 กำหนดระบบการจัดสรร บริหาร และควบคุมงบประมาณแผ่นดิน บัญชีเงินคงคลังบัญชีที่ 1 (รายได้ของรัฐทั้งหมด) บัญชีเงินคงคลังบัญชีที่ 2 (การสั่งจ่ายเงินได้ตามมาตรา 7)

")

33

เงินคงคลัง(ความหมายทางกม.)

เงินสดที่รัฐบาลมีไว้เพื่อการใช้จ่ายในการดำเนินงานต่าง ๆ ของรัฐ เพื่อให้เป็นไปตามนโยบายของรัฐบาล ประกอบด้วย บัญชีเงินคงคลังที่ธนาคารแห่งประเทศไทย จำนวน 2 บัญชี ได้แก่ บัญชีเงินคงคลังที่ 1 (ด้านรายรับ) และบัญชีเงินคงคลังที่ 2 (ด้านรายจ่าย) ธนบัตรและเหรียญกษาปณ์ ณ กรมธนารักษ์ เงินฝากธนาคารกรุงไทย จำกัด (มหาชน)

และบัญชีเงินคงคลังที่ 2. (ด้านรายจ่าย) ธนบัตรและเหรียญกษาปณ์ ณ กรมธนารักษ์ เงินฝากธนาคารกรุงไทย จำกัด (มหาชน)")

34

เงินคงคลัง(ความหมายทางแหล่งเงิน)

งปม. เงินนอกงปม. 1. ราชการ(บก.) 1.1 งปม. 1.2 เงินนอกงปม. 2. รส. (สคร.) 3. อปท. (สป.มหาดไทย) เงินกู้เพื่อใช้ในโครงการต่างๆ อาทิ พ.ร.บ. เงินกู้ 2 ล้านล้านบาท กบอ แสนล้านบาท ไทยเข้มแข็ง มิยาซาวา SAL World Bank

1.1 งปม. 1.2 เงินนอกงปม. 2. รส. (สคร.) 3. อปท. (สป.มหาดไทย) เงินกู้เพื่อใช้ในโครงการต่างๆ อาทิ พ.ร.บ. เงินกู้ 2 ล้านล้านบาท. กบอ แสนล้านบาท. ไทยเข้มแข็ง. มิยาซาวา. SAL. World Bank.")

35

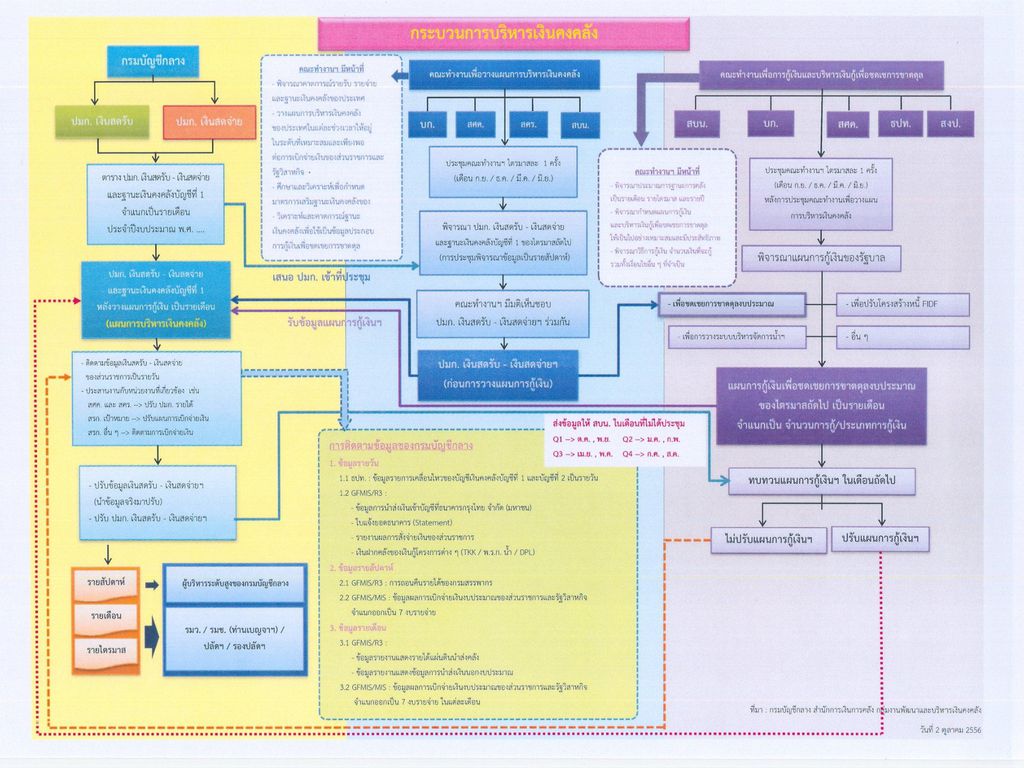

การบริหารเงินคงคลัง สิ่งที่ควรคำนึงถึง คือ ปริมาณเงินเพียงพอต่อการเบิกจ่ายเงินของส่วนราชการความสามารถในการสั่งจ่ายเงินและลำดับความสำคัญของการสั่งจ่ายเงิน ปัจจุบันเงินคงคลังส่วนใหญ่อยู่ที่ธนาคารแห่งประเทศไทย ดังนั้น เงินคงคลัง ที่ใช้ในการบริหารเงินสดเป็นเงินคงคลังบัญชีที่ 1 ณ ธนาคารแห่งประเทศไทย หลักการบริหารและติดตามความเคลื่อนไหวของเงินคงคลังบัญชีที่ ณ ธนาคารแห่งประเทศไทย คือมีจำนวนเพียงพอต่อความต้องการเบิกจ่ายเงิน ของส่วนราชการ

36

หน้าที่ของธปท.และบก.ในการบริหารเงินคงคลัง

หน้าที่ธปท. เป็นธนาคารของรัฐ (ฝากเงินคงคลังไว้ที่ธปท.) หน้าที่บก. บริหารเงินคงคลัง (มีเงินให้พอใช้จ่ายสำหรับส่วนราชการ)

หน้าที่บก. บริหารเงินคงคลัง (มีเงินให้พอใช้จ่ายสำหรับส่วนราชการ)")

38

พรฎ.ว่าด้วยหลักเกณฑ์และวิธีการบริหารกิจการ

บ้านเมืองที่ดี พ.ศ.2546 กำหนดให้มีการจัดทำแผนบริหารราชการแผ่นดิน กำหนดให้ส่วนราชการจัดทำแผนปฏิบัติการ 4 ปี กำหนดให้ส่วนราชการจัดทำแผนปฏิบัติการประจำปี

39

กฎหมายและระเบียบด้านการคลัง

ด้านการรับและจ่ายเงิน การพัสดุ การบัญชี เงินนอกงบประมาณ และการตรวจสอบภายใน ด้านเงินเดือน ค่าตอบแทน และสวัสดิการ ด้านความรับผิดทางละเมิด

40

4. วงจรการบริหารการคลังภาครัฐของประเทศไทย

41

วงจรการบริหารการคลังภาครัฐของประเทศไทย

การจัดเตรียม การจัดทำงบประมาณ การบริหาร การควบคุม และการติดตามการใช้จ่ายงบประมาณ

42

การจัดเตรียม จัดทำสรุปสภาวะเศรษฐกิจมหภาค สถานการณ์การเงินการคลัง ประมาณการภาวะเศรษฐกิจอีก 4 ปีข้างหน้า โดยสศช. กค. สงป. ธปท.เลขาธิการสภาความมั่นคง และสำนักเลขาธิการนายกรัฐมนตรี เพื่อวางนโยบายรัฐบาล ครม.กำหนดเป้าหมายทางเศรษฐกิจและกรอบนโยบายการคลัง คณะกรรมการจัดทำแผนบริหารราชการแผ่นดิน จัดทำแผนบริหารราชการแผ่นดิน และกำหนดกรอบวงเงินงปม.สูงสุดตามยุทธศาสตร์ รายจ่ายขั้นต่ำ และแหล่งที่มา

43

การจัดทำงบประมาณ ส่วนราชการจัดทำแผนปฏิบัติราชการ 4 ปี แผนปฏิบัติราชการประจำปี และจัดทำคำของบประมาณรายจ่ายประจำปี สงป.นำเสนอร่างพรบ.งปม.รายจ่ายประจำปีให้ครม. และสภาผู้แทนราษฎร และวุฒิสภาพิจารณา เมื่อกฎหมายผ่านสภาแล้วสงป.จัดสรรงปม.ให้ส่วนราชการต่อไป

44

การบริหาร การควบคุมและการติดตามการใช้จ่ายงปม.

กรมบัญชีกลาง สำนักงบประมาณ สำนักงาน ก.พ.ร. สตง.

45

กรมบัญชีกลาง ควบคุมการเบิกจ่ายงปม. ตามหลักเกณฑ์ และระเบียบ ในเรื่อง การเบิกเงิน การเก็บรักษาเงิน การนำเงินส่งคลัง และการบริหารเงินคงคลัง ปรับระบบบัญชีจากเกณฑ์เงินสดเป็นเกณฑ์คงค้างเพื่อให้ส่วนราชการมีระบบบัญชีสะท้อนความจริง และทำงบบัญชีแผ่นดิน รวมทั้งกำหนดหลักเกณฑ์ให้ส่วนราชการจัดทำบัญชีต้นทุน การบริหารการรับจ่ายเงินแผ่นดิน ผ่านระบบ GFMIS

46

กรมบัญชีกลาง (ต่อ) การสร้างระบบตรวจสอบภายใน เพื่อนำไปสู่ระบบการกำกับดูแลที่ดี (Good Governance) เพื่อให้เกิดความโปร่งใส กำหนดกฎหมายและระเบียบการคลังให้สอดคล้องกับสถานการณ์

47

กรมบัญชีกลาง (ต่อ) การบริหารเงินนอกงบประมาณ (เงินฝาก เงินทุนหมุนเวียน และ องค์กรมหาชน) ผ่านการประเมินผลโดยใช้ KPIs พัฒนางานการพัสดุภาครัฐให้มีประสิทธิภาพ และโปร่งใส (e-Procurement e-Auction)

")

48

สำนักงบประมาณ บริหารและควบคุมการใช้จ่ายงบประมาณของส่วนราชการให้เป็นไปตามเอกสารงบประมาณ กำหนดผลผลิตตามยุทธศาสตร์ของหน่วยงานระดับกรม

49

สำนักงาน ก.พ.ร. บริหารและควบคุมส่วนราชการตามคำรับรองปฏิบัติราชการ

(Key Performance Indicators : KPIs) ใช้ดัชนีวัดความสำเร็จแบบสมดุล ( Balance Score Card : BSC) ซึ่งวัดใน 4 ด้าน 1. ด้านการเงิน : ด้านประสิทธิผล (กระทรวง กลุ่ม กรม) 2. ด้านลูกค้า : ด้านคุณภาพการให้บริการ 3. ด้านกระบวนการภายใน : ด้านประสิทธิภาพ 4. ด้านการเรียนรู้ และการพัฒนาองค์กร : ด้านพัฒนาองค์กร

ใช้ดัชนีวัดความสำเร็จแบบสมดุล ( Balance Score Card : BSC) ซึ่งวัดใน 4 ด้าน. 1. ด้านการเงิน : ด้านประสิทธิผล (กระทรวง กลุ่ม กรม) 2. ด้านลูกค้า : ด้านคุณภาพการให้บริการ. 3. ด้านกระบวนการภายใน : ด้านประสิทธิภาพ. 4. ด้านการเรียนรู้ และการพัฒนาองค์กร : ด้านพัฒนาองค์กร.")

50

สำนักงานการตรวจเงินแผ่นดิน

ตรวจสอบการใช้จ่ายเงินของแผ่นดินของส่วนราชการในลักษณะ Post Audit แล้วรายงานให้รัฐสภาทราบ

51

วงจรการบริหารงานการคลังภาครัฐ

จัดทำ รายงานประเมิน สภาวะเศรษฐกิจ 4 ปี ข้างหน้า สศค.,กค ,สงป., ธปท. สตง.ตรวจสอบ GFMIS : ประมวลผล ในภาพรวม 2. การกำหนด เป้าหมายเศรษฐกิจ และสังคมมหภาค รายงานฐานะการเงินแผ่นดิน ( การใช้เงินของส่วนราชการ ) กระบวนการบริหารควบคุมและตรวจสอบการใช้จ่าย เงินงปม. กระบวนการจัดสรรงบประมาณประจำปีให้ส่วนราชการ 8. การประมวลและ รายงานผล 3. กรอบนโยบาย เบื้องต้น สงป สล. กพร. 7. การบริหาร งบประมาณแผ่นดิน กพร. 4. แผนบริหารราชการแผ่นดิน 4 ปี แผนปฏิบัติราชการ 4 ปี รวมทั้งแผนปฏิบัติราชการประจำปี และการจัดทำคำของบประมาณรายจ่ายประจำปี บก. ประเมินผล ตามคำ รับรองการ ปฏิบัติ ราชการ -กม.การคลังและสิทธิประโยชน์ -การวางระบบบัญชีภาครัฐ -การบริหารการรับ-จ่ายเงิน -การตรวจสอบภายใน -เงินนอกงบประมาณ -การพัสดุภาครัฐ -การบริหารเงินคงคลัง ประเมินผลสำเร็จ ของโครงการ 5. เสนอร่าง พรบ. งบประมาณรายจ่าย ประจำปี 6. สงป. จัดสรรงบประมาณ ให้ส่วนราชการ ครม. และ รัฐสภา รัฐสภาอนุมัติ พรบ.

กระบวนการบริหารควบคุมและตรวจสอบการใช้จ่าย. เงินงปม. กระบวนการจัดสรรงบประมาณประจำปีให้ส่วนราชการ. 8. การประมวลและ. รายงานผล. 3. กรอบนโยบาย. เบื้องต้น. สงป. สล. กพร. 7. การบริหาร. งบประมาณแผ่นดิน. กพร. 4. แผนบริหารราชการแผ่นดิน 4 ปี แผนปฏิบัติราชการ 4 ปี รวมทั้งแผนปฏิบัติราชการประจำปี และการจัดทำคำของบประมาณรายจ่ายประจำปี บก. ประเมินผล. ตามคำ. รับรองการ. ปฏิบัติ ราชการ. -กม.การคลังและสิทธิประโยชน์ -การวางระบบบัญชีภาครัฐ. -การบริหารการรับ-จ่ายเงิน. -การตรวจสอบภายใน. -เงินนอกงบประมาณ. -การพัสดุภาครัฐ. -การบริหารเงินคงคลัง. ประเมินผลสำเร็จ. ของโครงการ. 5. เสนอร่าง พรบ. งบประมาณรายจ่าย. ประจำปี 6. สงป. จัดสรรงบประมาณ. ให้ส่วนราชการ. ครม. และ รัฐสภา. รัฐสภาอนุมัติ พรบ.")

52

คำถาม - คำตอบ

งานนำเสนอที่คล้ายกัน

>")

พฤติกรรมของผู้บริโภคไทยได้มีการ เปลี่ยนแปลงอย่างต่อเนื่องมาตั้งแต่ในช่วง.>")

ระยะที่ 3>")

>")