ดาวน์โหลดงานนำเสนอ

1

Tax Instrument: Economic stability

tax indicators 1. tax share: ส่วนแบ่งทางภาษี 2. tax bouyancy: ความไหวตัวทางภาษี 3. tax elasticity: ความยืดหยุ่นทางภาษี 4. tax effort: ความพยายามเก็บภาษี

2

วัตถุประสงค์ของการเก็บภาษีของรัฐบาล

เพื่อหารายได้ เพื่อลดปัญหา bad externalities เพื่อสนับสนุนการส่งออกและการเติบโต เพื่อป้องกันอุตสาหกรรมภายในประเทศ เพื่อการกระจายรายได้ให้เท่าเทียมกัน เพื่อรักษาสิ่งแวดล้อมและคุณภาพชีวิต เพื่อรักษาเสถียรภาพของระบบเศรษฐกิจ

3

ประวัติการเก็บภาษีและประเภทภาษีที่ควรพิจารณา

ภาษีรักชาติ เงินช่วยชาติ ภาษีประชาธิปไตย ภาษีเดินทางไปต่างประเทศ ภาษีการศึกษา แสตมป์เพื่อการศึกษาและการสาธาณสุข ภาษีมรดก ภาษีชายโสด

4

ส่วนแบ่งภาษี (Tax Share)

Tax Ratio = tax revenue GDP Tax ratio ในปี 2540 = [757,400 / 4,732,600 ] x 100 = %

5

การวัดขนาดของภาครัฐ 1. tax share 2. government expenditure share

6

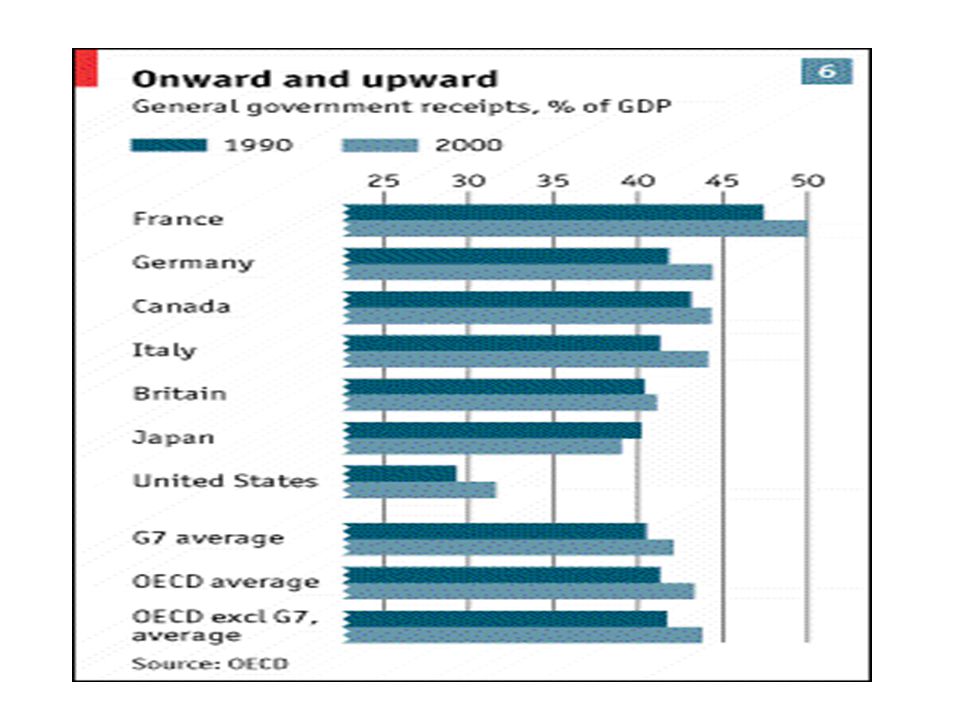

source: the Economist : www.economist.com

8

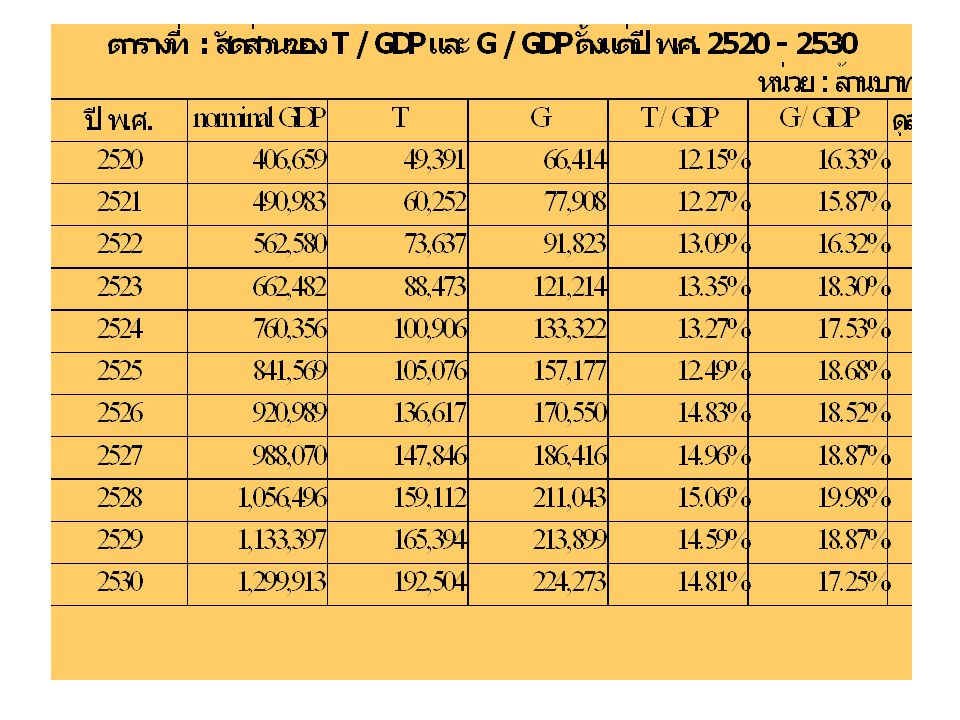

สัดส่วนของภาษี รายจ่ายรัฐบาลต่อ GDPของประเทศไทย ปี 2531 - 2540

ปี พ.ศ GDP Tax G T/GDP G/GDP

9

สัดส่วนของภาษี รายจ่ายรัฐบาลต่อ GDP ของประเทศไทย ปี 2541 - 2544

ปี พ.ศ GDP Tax G T/GDP G/GDP

15

Automatic Tax Stabilizers

1. tax buoyancy 2. tax elasticity

16

ส่วนประกอบของรายรับจากภาษี

ส่วนที่ 1: เกิดจากการเปลี่ยนแปลงโดยตัวมันเอง (autonomous tax revenues) ส่วนที่ 2: เกิดจากการเปลี่ยนแปลงของระบบภาษี (discretionary tax revenues) อัตราภาษี หรือ ฐานภาษี

ส่วนที่ 2: เกิดจากการเปลี่ยนแปลงของระบบภาษี (discretionary tax revenues) อัตราภาษี หรือ ฐานภาษี")

17

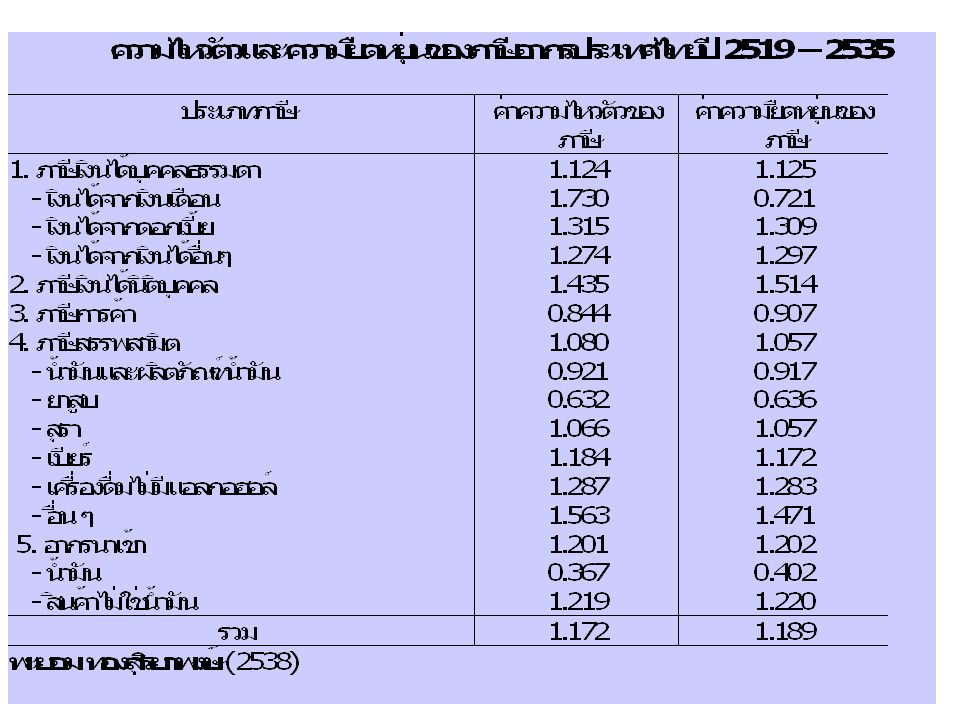

การไหวตัวของภาษี (Tax Buoyancy)

tb = %การเปลี่ยนแปลงของรายรับจากภาษี % การเปลี่ยนแปลงฐานภาษี (GDP) tb > มีการไหวตัวมาก stability tb < มีการไหวตัวน้อย

tb > 1 มีการไหวตัวมาก. stability. tb < 1 มีการไหวตัวน้อย.")

18

ความยืดหยุ่นทางภาษี (Tax Elasticity)

te = %การเปลี่ยนแปลงของรายรับจากภาษีของตัวมันเอง % การเปลี่ยนแปลงฐานภาษี ( GDP) te > มีการไหวตัวมาก stability te < มีการไหวตัวน้อย

te > 1 มีการไหวตัวมาก. stability. te < 1 มีการไหวตัวน้อย.")

21

การคำนวณ tax function TRt = f ( GDPt, ut) TRt = a + b GDPt, + u

lnTRt = a + b lnGDPt, + u

22

การแยกภาษีอันเนื่องมาจากมาตรการทางภาษี

TR = TA + TD total revenue autonomous revenue discrete revenue

24

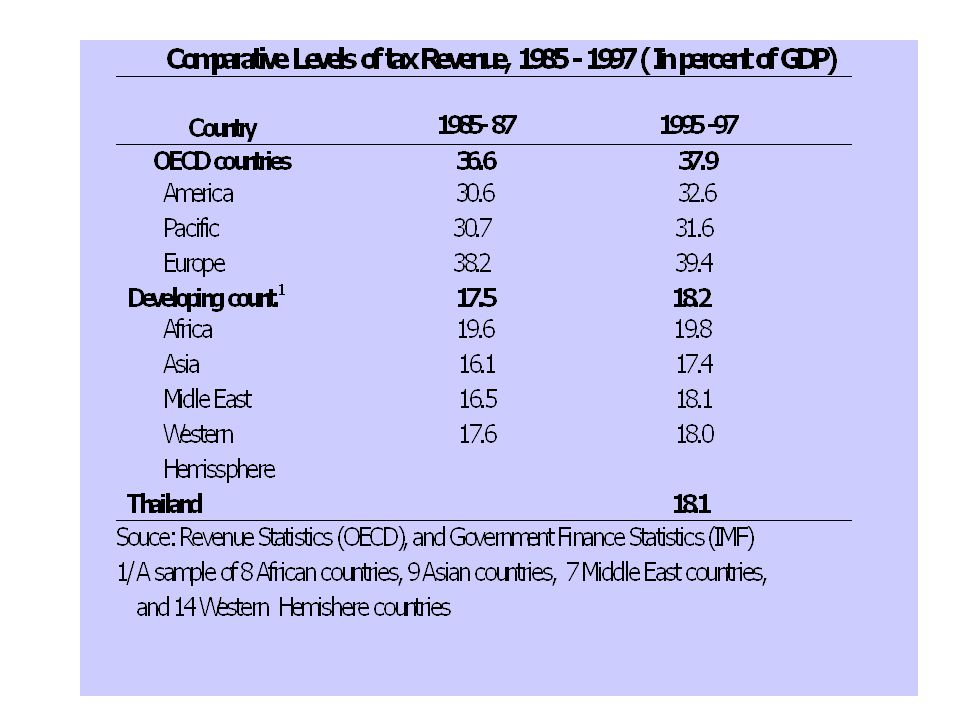

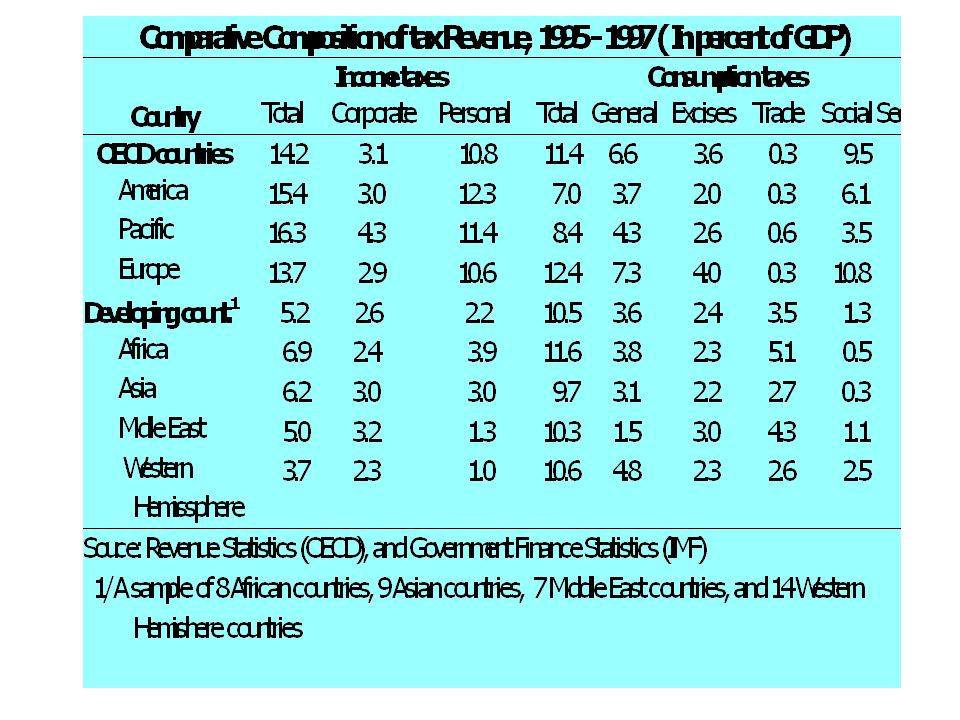

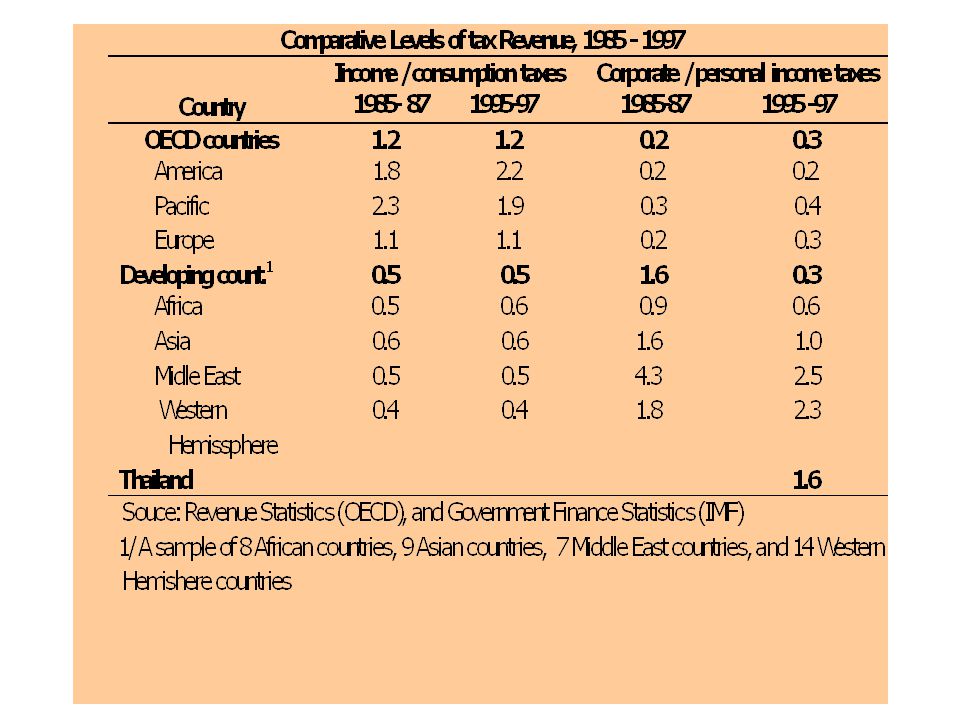

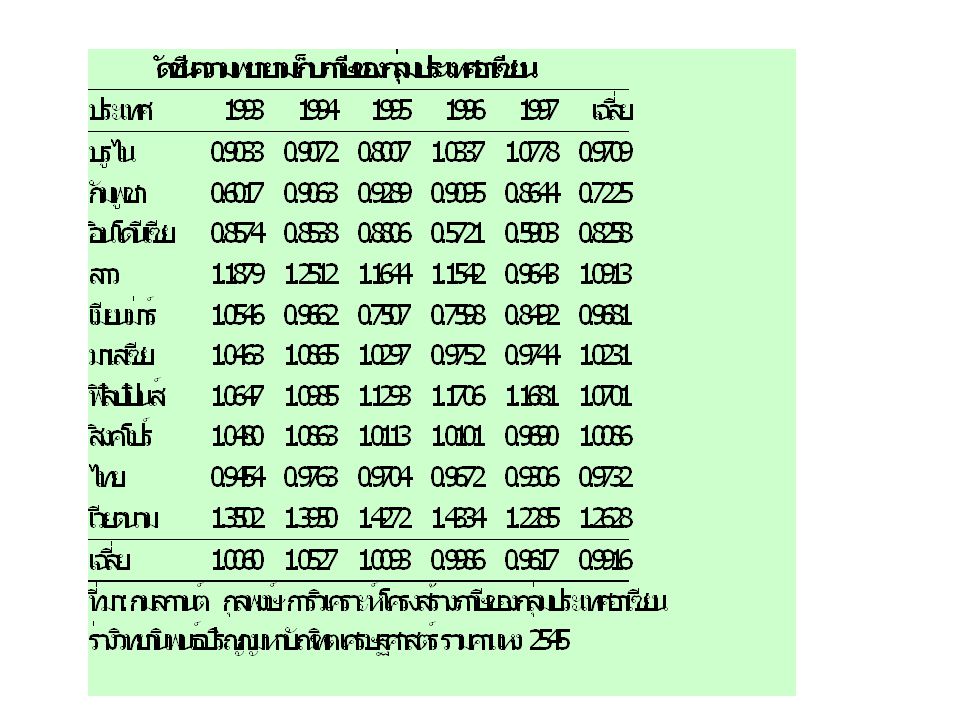

Tax Efforts and Tax Share of ASEAN Countries 1990 -97

25

รูปสมการภาษี 1. Traditional tax to income buoyancy and elasticity

2. Partition tax to income buoyancy and elasticity

26

Traditional Tax to Income Buoyancy and Elasticity

Tax buoyancy: ln T = ln a + b ln GDP Tax elasticity: ln TA = ln c + d ln GDP

27

Partition Tax to Income Buoyancy and Elasticity

Tax buoyancy: ln T = ln a + b ln B Tax elasticity: ln B = ln c + d ln GDP Tax buoyancy = (b) (d)

(d)")

28

การขจัดผลทางภาษีอันเนื่องมาจากมาตรการทางภาษี

1. Proportional Adjustment Method 2. Constant Rate Structure Method 3. Dummy Variable Method

>")