ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

เสนอต่อ กองทุนบำเหน็จบำนาญข้าราชการ

โครงการศึกษาผลกระทบจากการเปลี่ยนแปลง โครงสร้างทางประชากรต่อวิถีชีวิตของประชากร กับทิศทางการออมในอนาคต เสนอต่อ กองทุนบำเหน็จบำนาญข้าราชการ โดย วิทยาลัยประชากรศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย มิถุนายน มีนาคม 2550

2

ศาสตราจารย์ ดร.ภัสสร ลิมานนท์ ศาสตราจารย์ ดร.เกื้อ วงศ์บุญสิน

คณะผู้วิจัย ศาสตราจารย์ ดร.ภัสสร ลิมานนท์ ศาสตราจารย์ ดร.เกื้อ วงศ์บุญสิน รองศาสตราจารย์ ดร.สุวาณี สุรเสียงสังข์ รองศาสตราจารย์ ดร.สมเกียรติ เอี่ยมกาญจนาลัย ดร.พัชราวลัย วงศ์บุญสิน

3

สถานการณ์ด้านประชากร :

โครงสร้างประชากร มีการเปลี่ยนแปลง ในช่วงเวลา 3 ทศวรรษ ที่มีเด็กน้อยลง ผู้สูงอายุมากขึ้น และวัยแรงงานมีแนวโน้มลดลง ภาวะเจริญพันธุ์ ต่ำกว่าระดับทดแทน คู่สมรสมีบุตรน้อยลง อยู่เป็นโสดมากขึ้น การหย่าร้างสูง หรือไม่ต้องการมีบุตร

4

วัยแรงงานที่ลดลง ทำให้สูญเสียโอกาส ทางเศรษฐกิจที่จะได้รับจากการปันผล

ผลที่เกิดขึ้น : วัยแรงงานที่ลดลง ทำให้สูญเสียโอกาส ทางเศรษฐกิจที่จะได้รับจากการปันผล ประชากร (Demographic Dividend) ผู้ดูแลผู้สูงอายุในอนาคตลดจำนวนลง นโยบายในอนาคตด้านสวัสดิการ ของภาครัฐ และการออมของบุคคล จำเป็นต้องมีการทบทวน

ผู้ดูแลผู้สูงอายุในอนาคตลดจำนวนลง. นโยบายในอนาคตด้านสวัสดิการ. ของภาครัฐ และการออมของบุคคล. จำเป็นต้องมีการทบทวน.")

5

สถานการณ์ด้านเศรษฐกิจ และสังคม :

สังคมเกษตรกรรมเปลี่ยนเป็นสังคมอุตสาหกรรม มีการแข่งขันสูง ในสังคมไร้พรมแดน และโลกาภิวัตน์ สังคม ครอบครัวเปลี่ยนไปสู่ความเป็นปัจเจกมากขึ้น

6

เกิดการเปลี่ยนแปลงในวิถีชีวิต (way of life)

ผลที่เกิดขึ้น : เกิดการเปลี่ยนแปลงในวิถีชีวิต (way of life) การดำเนินชีวิต (life style) โลกทัศน์ (perspective) เกิดการเปลี่ยนแปลงด้านความสัมพันธ์ ในครอบครัว ผู้สูงอายุอยู่โดดเดี่ยวมากขึ้น ขาดผู้ดูแล

การดำเนินชีวิต (life style) โลกทัศน์ (perspective) เกิดการเปลี่ยนแปลงด้านความสัมพันธ์ ในครอบครัว ผู้สูงอายุอยู่โดดเดี่ยวมากขึ้น. ขาดผู้ดูแล.")

7

สถานการณ์ด้านหลักประกันของชีวิต :

ประชากรส่วนใหญ่ของประเทศ ขาดหลักประกัน ความมั่นคงของชีวิต ไม่ว่าจะเป็นรูปแบบใด ระบบสวัสดิการสังคม ไม่ครอบคลุมประชากรส่วนใหญ่ ผู้สูงอายุ ไม่อยู่ภายใต้ระบบการประกัน ชราภาพ

8

สถานการณ์การเปลี่ยนแปลงทางประชากร เศรษฐกิจ และสังคม รวมทั้งความขาดแคลน

ความจำเป็น : สถานการณ์การเปลี่ยนแปลงทางประชากร เศรษฐกิจ และสังคม รวมทั้งความขาดแคลน หลักประกันของชีวิต ทำให้ การเตรียมพร้อม ของคนรุ่นปัจจุบัน เพื่อสร้างหลักประกันแก่ชีวิต โดยเฉพาะการวางแผนการออมเพื่ออนาคต มีความสำคัญยิ่ง ทั้งในเชิงนโยบาย และแผนปฏิบัติงาน ที่จะช่วยลดภาระ และความเสี่ยง ต่อความไม่มั่นคงของชีวิต

9

สรุปกรอบแนวคิดในการศึกษาวิจัย :

การเปลี่ยนแปลงโครงสร้างประชากร ก้าวสู่สังคมผู้สูงอายุ การเตรียมความพร้อมของผู้เกษียณ “ก่อนเกษียณ” - วางแผนด้านการเงิน - วางแผนด้านสุขภาพและสังคม “หลังเกษียณ” การดำเนินชีวิตหลังเกษียณ

10

วัตถุประสงค์ : ศึกษาแนวทางการดำเนินชีวิตในแง่มุมต่างๆ ของกลุ่มตัวอย่าง

ศึกษาพฤติกรรม โลกทัศน์ ทัศนคติ และความคาดหวัง ต่อการได้รับการเกื้อหนุนจากครอบครัว และภาครัฐ ศึกษาพฤติกรรมการใช้จ่าย และการออม การวางแผนด้านการสร้างหลักประกันให้แก่ชีวิต ทั้งช่วงก่อน และหลังเกษียณ เพื่อให้ได้ข้อมูลสำคัญต่อการกำหนดนโยบาย ด้านการส่งเสริมการออม แก่สมาชิก

11

งานวิจัยมีลักษณะเป็นโครงการนำร่อง (Pilot project)

กรอบการศึกษา : งานวิจัยมีลักษณะเป็นโครงการนำร่อง (Pilot project) กลุ่มประชากร คือ กลุ่มข้าราชการต่างเพศ (sex) ต่างรุ่นอายุ (age cohorts) ในสาขาอาชีพต่างๆ ที่เป็นสมาชิก กบข. จำนวนประมาณ 4,500 ราย จากการสุ่มตัวอย่าง กลุ่มตัวอย่างจะถูกแบ่งออกเป็น 3 กลุ่มอายุ ตามช่วงเวลาเปลี่ยนแปลงโครงสร้างประชากร (50-59 ปี ปี และ ปี)

กลุ่มประชากร คือ กลุ่มข้าราชการต่างเพศ (sex) ต่างรุ่นอายุ (age cohorts) ในสาขาอาชีพต่างๆ. ที่เป็นสมาชิก กบข. จำนวนประมาณ 4,500 ราย. จากการสุ่มตัวอย่าง. กลุ่มตัวอย่างจะถูกแบ่งออกเป็น 3 กลุ่มอายุ ตามช่วงเวลาเปลี่ยนแปลงโครงสร้างประชากร. (50-59 ปี ปี และ ปี)")

12

การรวบรวมข้อมูลโดยส่งไปรษณีย์

ส่งแบบสัมภาษณ์รอบแรก 4,450 ราย ได้คืนมา (49.79%) 2,216 ราย ส่งแบบสัมภาษณ์รอบสอง 1,079 ราย ได้คืนมา 475 ราย โครงการต้องการ case 4,045 ราย รวมได้แบบคืน 66.53% 2,691 ราย

2,216 ราย. ส่งแบบสัมภาษณ์รอบสอง. 1,079 ราย. ได้คืนมา. 475 ราย. โครงการต้องการ case. 4,045 ราย. รวมได้แบบคืน 66.53% 2,691 ราย.")

13

คุณลักษณะพื้นฐานผู้ตอบ

ชาย 53.25 หญิง 46.75 อายุ ปี 19.84 อายุ ปี 56.48 อายุ ปี 23.67

14

เมื่อเปรียบเทียบกับผู้ตอบหญิง ผู้ตอบชายส่วนใหญ่มีภาระครอบครัว

ภาพรวม เมื่อเปรียบเทียบกับผู้ตอบหญิง ผู้ตอบชายส่วนใหญ่มีภาระครอบครัว มีระดับการศึกษาโดยเฉลี่ยค่อนข้างต่ำ มีบ้าน/ที่ดินเป็นของตัวเองน้อย

15

รายได้ รายจ่าย หนี้สิน

รายได้ต่อเดือนโดยเฉลี่ยต่ำกว่า 20,000 บาท ไม่มีรายได้พิเศษอื่นใด ไม่มีเงินเหลือเก็บ (แต่ไม่มีหนี้) ขาดเงินออมหรือการลงทุนใดๆ

ขาดเงินออมหรือการลงทุนใดๆ.")

16

รายได้ รายจ่าย หนี้สิน

ส่วนใหญ่เป็นค่าใช้จ่ายประจำวัน การศึกษา ค่าผ่อนรถ/บ้าน/ที่ดิน มีบัตรเครดิตมากกว่า 2 ใบ

17

รายได้ รายจ่าย หนี้สิน

ร้อยละ 80 มีหนี้สิน (เกือบ 1 ล้านบาท) กู้ยืมจากสหกรณ์ข้าราชการ/ธนาคาร นำไปใช้ซื้อ/ปรับปรุงที่อยู่อาศัย

กู้ยืมจากสหกรณ์ข้าราชการ/ธนาคาร. นำไปใช้ซื้อ/ปรับปรุงที่อยู่อาศัย.")

18

ผู้ตอบร้อยละ 80 คิดว่า มีฐานะปานกลาง

การมองตนเอง ผู้ตอบร้อยละ 80 คิดว่า มีฐานะปานกลาง ผู้ชาย คิดว่า ครอบครัวอยู่ในฐานะยากลำบาก

19

การออม และการวางแผนการออม

วางแผนสำหรับชีวิตหลังเกษียณอายุอย่างไร? ใช้ชีวิตอยู่ในบ้านเดิมกับครอบครัว (72%) ทำกิจกรรมสันทนาการ ประกอบกิจกรรมส่วนตัว ท่องเที่ยว สังสรรค์กับเพื่อน ทำงานที่เตรียมสำรองไว้

ทำกิจกรรมสันทนาการ. ประกอบกิจกรรมส่วนตัว. ท่องเที่ยว สังสรรค์กับเพื่อน. ทำงานที่เตรียมสำรองไว้")

20

การออม และการวางแผนการออม

ลักษณะการวางแผนดังกล่าว คล้ายกันทั้งชายและหญิงส่วนใหญ่ (หญิงเน้นการวางแผนท่องเที่ยว ชายเน้นการประกอบกิจกรรมส่วนตัว) คล้ายกันในทั้ง 3 กลุ่มอายุ (25-34, และ ปี)

คล้ายกันในทั้ง 3 กลุ่มอายุ (25-34, และ ปี)")

21

การออม และการวางแผนการออม

ปัจจุบันมีเงินออมหรือไม่? หญิง ร้อยละ 74 มีเงินออม ชาย ร้อยละ 66 มีเงินออม สัดส่วนการมีเงินออมเพิ่มขึ้นตามอายุผู้ตอบ

22

การออม และการวางแผนการออม

จุดประสงค์การออมเงิน (เรียงลำดับ 1-8) เพื่อการศึกษาของตนเอง บุตร สมาชิกในครอบครัว ใช้ชีวิตภายหลังเกษียณ การรักษาพยาบาล ซื้อบ้าน / ที่ดิน / ท่องเที่ยว / ซื้อรถยนต์

เพื่อการศึกษาของตนเอง บุตร สมาชิกในครอบครัว. ใช้ชีวิตภายหลังเกษียณ. การรักษาพยาบาล. ซื้อบ้าน / ที่ดิน / ท่องเที่ยว / ซื้อรถยนต์")

23

การออม และการวางแผนการออม

การเตรียมเงินออมเพื่อการเกษียณอายุ ผู้ตอบร้อยละ 89 เตรียมเงินออม และเป็นสมาชิก กบข. เครื่องมือในการออมทรัพย์ ฝากบัญชีออมทรัพย์ (ร้อยละ 50) บัญชีฝากประจำ (ร้อยละ 28) ประกันชีวิตแบบสะสมทรัพย์ (ร้อยละ 24) อสังหาริมทรัพย์ หุ้นทุน หุ้นกู้ สลากออมสิน

บัญชีฝากประจำ (ร้อยละ 28) ประกันชีวิตแบบสะสมทรัพย์ (ร้อยละ 24) อสังหาริมทรัพย์ หุ้นทุน หุ้นกู้ สลากออมสิน.")

24

การออม และการวางแผนการออม

เคยวางแผน/คำนวนว่าควรเก็บเงินมากน้อยเพียงใด สำหรับการเกษียณอายุ? ร้อยละ 78 ของผู้ตอบทั้งหมดเคยวางแผน ร้อยละ 73 วางแผนด้วยตนเอง ร้อยละ 3 หน่วยงานจัดอบรมการวางแผน ร้อยละ 1.4 ปรึกษาผู้รู้ / ธนาคาร / สถาบันการเงิน

25

การออม และการวางแผนการออม

คิดว่าควรออมร้อยละเท่าใดต่อเดือน จึงจะเพียงพอ สำหรับการใช้ชีวิตหลังเกษียณอย่างมีคุณภาพ? ผู้ตอบร้อยละ 43 ควรออมร้อยละ 15 ร้อยละ 23 คิดว่าควรออมร้อยละ 10-14 ร้อยละ 5 คิดว่าควรออมน้อยกว่าร้อยละ 5

26

การออม และการวางแผนการออม

ปัจจุบันท่านคิดว่าได้เตรียมการออมเงิน เพื่อการเกษียณอายุได้ดีเพียงใด? ผู้ตอบร้อยละ 45 คิดว่าเตรียมดีปานกลาง ร้อยละ 9.5 คิดว่าเตรียมได้ดี ร้อยละ 1.95 คิดว่าเตรียมได้ดีมาก ร้อยละ 37 คิดว่าตนยังไม่ได้เตรียมเลย

27

การออม และการวางแผนการออม

อุปสรรคสำคัญที่ทำให้ไม่สามารถออมเงิน ร้อยละ 48 มีความจำเป็นใช้จ่ายเรื่องอื่นๆ ร้อยละ 27 เงินรายได้ปัจจุบันไม่พอ ร้อยละ 15 มีหนี้สินมาก ร้อยละ 8 ไม่มีอุปสรรคใดๆ

28

การออม และการวางแผนการออม

คิดว่าหลังเกษียณอายุ มาตรฐานความเป็นอยู่ของท่านเป็นอย่างไร? ผู้ตอบร้อยละ 46 คิดว่าน่าจะดีกว่าเดิม ร้อยละ 17 คิดว่าน่าจะเท่าเดิม ร้อยละ 3 คิดว่าน่าจะด้อยกว่าเดิม

29

การออม และการวางแผนการออม

ท่านมั่นใจเพียงใด กับความมั่นคงของชีวิตหลังเกษียณอายุ ผู้ตอบร้อยละ 52 มีความมั่นใจ ร้อยละ 12 มีความมั่นใจมาก

30

การออม และการวางแผนการออม

คาดหวังว่าใครจะให้ความช่วยเหลือด้านการเงิน ภายหลังเกษียณอายุ ผู้ตอบร้อยละ 82 จะช่วยตัวเอง ร้อยละ 16 คาดหวังว่ารัฐจะช่วย ร้อยละ 10 คาดหวังจากบุตร ร้อยละ 6 คาดหวังจากญาติ / พี่น้อง

31

ส่วนที่ 3.4 ค่านิยมและวิถีการดำเนินชีวิต

32

แบบจำลองระบบค่านิยมและวิถีการดำเนินชีวิต (VALS)

ตัวแปร 2 มิติ แรงจูงใจพื้นฐาน (Primary motivation) แรงจูงใจแบบอุดมคติ (Ideals) แรงจูงใจแบบแสดงความสำเร็จ (Achievement) แรงจูงใจแบบแสดงความเป็นปัจเจก (Self Expression) ทรัพยากรของผู้บริโภค (Resources) ทรัพยากรมาก ทรัพยากรน้อย

แรงจูงใจแบบอุดมคติ (Ideals) แรงจูงใจแบบแสดงความสำเร็จ (Achievement) แรงจูงใจแบบแสดงความเป็นปัจเจก (Self Expression) ทรัพยากรของผู้บริโภค (Resources) ทรัพยากรมาก. ทรัพยากรน้อย.")

33

แผนภูมิที่ 1 แบบจำลองระบบค่านิยม

และวิถีการดำเนินชีวิต (VALS) พัฒนาโดย SRI

พัฒนาโดย SRI.")

34

ประเภทผู้บริโภค นวัตกร (Innovators) นักคิด (Thinkers)

1 นักคิด (Thinkers) 2 ผู้ประสบความสำเร็จ (Achievers) 3 ผู้สั่งสมประสบการณ์ (Experiencers) 4 ผู้ยึดมั่นในความเชื่อ (Believers) 5 ผู้มุมานะ (Strivers) 6 ผู้สร้าง (Makers) 7 ผู้อยู่รอด (Survivors) 8

2. ผู้ประสบความสำเร็จ (Achievers) 3. ผู้สั่งสมประสบการณ์ (Experiencers) 4. ผู้ยึดมั่นในความเชื่อ (Believers) 5. ผู้มุมานะ (Strivers) 6. ผู้สร้าง (Makers) 7. ผู้อยู่รอด (Survivors) 8.")

35

ระบบค่านิยมและวิถีการดำเนินชีวิตหลัก (ตารางที่ 3.4.1)

ผู้ยึดมั่นในความเชื่อมีร้อยละ 29.09 ผู้ประสบความสำเร็จร้อยละ 25.94 ผู้มุมานะร้อยละ 24.58 นักคิดร้อยละ 11.68 ผู้สร้างร้อยละ 7.38 ผู้อยู่รอดและผู้สั่งสมประสบการณ์กลุ่มละร้อยละ 0.65 นวัตกรร้อยละ 0.03

36

ระบบค่านิยมและวิถีการดำเนินชีวิตในรูปแบบผสมผสาน

ผู้ยึดมั่นในความเชื่อ ผู้ยึดมั่นในความเชื่อ/นักคิด* ร้อยละ 19.66 ยึดมั่นในขนบธรรมเนียมประเพณี อนุรักษ์นิยม เลือกเฟ้นสินค้าและบริการ ที่มีตราที่เป็นที่รู้จักหรือคุ้นเคย และมีความภักดีสูง ผสมผสานกับความเป็น นักคิดที่ให้ความสำคัญต่อการศึกษาและข้อมูล การซื้อมักยึดถือความทนทาน การใช้งานและความคุ้มค่าของสินค้าเป็นหลัก ผู้ยึดมั่นในความเชื่อ/ผู้ประสบความสำเร็จ ร้อยละ 3.40 ผู้ยึดมั่นในความเชื่อ/ผู้อยู่รอด ร้อยละ 3.30 ผู้ยึดมั่นในความเชื่อ/ผู้มุมานะ ร้อยละ 2.73

37

ระบบค่านิยมและวิถีการดำเนินชีวิตในรูปแบบผสมผสาน

ผู้ประสบความสำเร็จ ผู้ประสบความสำเร็จ/นักคิด* มีร้อยละ 16.42 เป็นกลุ่มใหญ่ที่สุดบ่งถึงการให้ความสำคัญต่อความสำเร็จและภาพลักษณ์ ของตนต่อเพื่อนฝูงและบุคคลอื่นๆ ประกอบเป็นกลุ่มที่มีการศึกษาสูง และเสาะหาข้อมูลในการตัดสินใจ และมีความอนุรักษ์นิยมในระดับหนึ่ง ผู้ประสบความสำเร็จ/ผู้ยึดมั่นในความเชื่อ มีร้อยละ 3.42 ผู้ประสบความสำเร็จ/ผู้มุมานะ มีร้อยละ 2.85 ผู้ประสบความสำเร็จ/ผู้สร้าง มีร้อยละ 1.87 ผู้ประสบความสำเร็จ/ผู้สั่งสมประสบการณ์ มีร้อยละ 0.92 ผู้ประสบความสำเร็จ/นวัตกร มีร้อยละ 0.47

38

ระบบค่านิยมและวิถีการดำเนินชีวิตในรูปแบบผสมผสาน

ผู้มุมานะ ผู้มุมานะ/ผู้ประสบความสำเร็จ* มีร้อยละ 10.86 เป็นกลุ่มที่มักกังวลกับความคิดและการยอมรับของผู้อื่น รวมทั้งมีความขัดสน ทางด้านเงินทอง แต่ยังให้ความสำคัญต่อความสำเร็จและพยายามที่จะ แสดงความสำเร็จต่อเพื่อนฝูง ผู้มุมานะ/ผู้สร้าง มีร้อยละ 4.94 ผู้มุมานะ/นักคิด มีร้อยละ 3.85 ผู้มุมานะ/ผู้ยึดมั่นในความเชื่อ มีร้อยละ 2.70 ผู้มุมานะ/ผู้สั่งสมประสบการณ์ มีร้อยละ 2.19 ผู้มุมานะ มีร้อยละ 0.03

39

ระบบค่านิยมและวิถีการดำเนินชีวิตในรูปแบบผสมผสาน

นักคิด นักคิด/ผู้ยึดมั่นในความเชื่อ* มีร้อยละ 7.62 เป็นกลุ่มที่ยึดมั่นในอุดมคติ มักจะเป็นผู้สูงอายุ พึงพอใจในชีวิตของตน มุ่งเน้น ในระเบียบ ความรู้และความรับผิดชอบ ตัดสินใจด้วยข้อมูล ประกอบกับยึดมั่น ในขนบธรรมเนียมประเพณี และครรลองของสังคม และมีความภักดีต่อสินค้าสูง นักคิด/ผู้มุมานะ มีร้อยละ 2.19 นักคิด/ผู้ประสบความสำเร็จ มีร้อยละ 1.40 นักคิด/นวัตกร มีร้อยละ 0.44 นักคิด/ผู้อยู่รอด มีร้อยละ 0.03

40

ผู้ตอบกลุ่มอายุ 25-34 ปี ส่วนใหญ่เป็นกลุ่มผู้มุมานะ

ระบบค่านิยมและวิถีการดำเนินชีวิตจำแนกตามอายุ พฤติกรรมและทัศนคติ ในเรื่องของการใช้จ่าย การเก็บออม การวางแผนการออม และการลงทุน ผู้ตอบกลุ่มอายุ ปี ส่วนใหญ่เป็นกลุ่มผู้มุมานะ รายได้ต่ำ อายุยังน้อย ให้ความสำคัญต่อการดำรงชีวิตหลังการเกษียณอายุน้อย ส่งผลให้ความรู้ทางด้านการลงทุนและเครื่องมือการลงทุนต่างๆมีน้อย การอบรมและให้ความรู้จึงควรเน้นการปลุกความคิด และเน้นให้ความสำคัญในการเก็บออมเพื่อวัยเกษียณเพิ่มมากขึ้น

41

การอบรมด้านหลักการในการวิเคราะห์ข้อมูล ที่ประกอบด้วย

ระบบค่านิยมและวิถีการดำเนินชีวิตจำแนกตามอายุ พฤติกรรมและทัศนคติ ในเรื่องของการใช้จ่าย การเก็บออม การวางแผนการออม และการลงทุน ผู้ตอบกลุ่มอายุ ปี กลุ่มที่มีขนาดใหญ่ที่สุดและเป็นกลุ่มที่มีระบบค่านิยมที่หลากหลาย แต่มีทัศนคติที่คล้ายคลึงกัน คือมีความยึดมั่นในเหตุผลและมีการตัดสินใจ อย่างเป็นระบบ มีความสามารถในการรับความเสี่ยงได้ในระดับหนึ่ง แต่ยังมีความรู้ ความเข้าใจในการลงทุนน้อย การอบรมด้านหลักการในการวิเคราะห์ข้อมูล ที่ประกอบด้วย ข้อมูลทางเทคนิคหลากหลาย เกี่ยวกับเครื่องมือการลงทุน ประเภทต่างๆ เพื่อจะช่วยให้สามารถใช้เครื่องมือทางการเงิน ที่มีความหลากหลายมากขึ้น และลดความความเชื่อที่ไม่ถูกต้อง หรือทำการลงทุนโดยอาศัยความคุ้นเคยมากกว่าการอาศัยข้อมูล

42

ผู้ตอบกลุ่มอายุ 50-59 ปีนั้น

ระบบค่านิยมและวิถีการดำเนินชีวิตจำแนกตามอายุ พฤติกรรมและทัศนคติ ในเรื่องของการใช้จ่าย การเก็บออม การวางแผนการออม และการลงทุน ผู้ตอบกลุ่มอายุ ปีนั้น วัยนี้เริ่มเข้าใกล้การเกษียณอายุ แม้จะเป็นกลุ่มคนที่มีหลักการและเหตุผลเช่นเดียวกับ กลุ่มอายุ ปี แต่ไม่สามารถรับความเสี่ยงได้ แต่ยังมีความรู้ ความเข้าใจในการลงทุนน้อย การอบรมให้ความรู้เพื่อให้เข้าใจในเครื่องมือทางการลงทุน ประเภทต่างๆ โดยเฉพาะเครื่องมือการลงทุนระยะสั้น ที่มีระดับความเสี่ยงต่ำ

43

ความรู้ ความเข้าใจ เกี่ยวกับ การลงทุนทางการเงิน

44

ระดับความรู้ด้านการลงทุนทางการเงิน

ผู้ตอบส่วนใหญ่ (ร้อยละ 48.41) ระบุว่า มีความรู้เล็กน้อยเรื่องการลงทุนทางการเงิน มีความรู้ พอประมาณ 24.60 % มีความรู้เล็กน้อย 48.41 % ไม่มีความรู้เลย 23.86 % มีความรู้มาก 0.87 % มีความรู้มากที่สุด 0.05 % ไม่ตอบ 2.2 % ร้อยละ ระบุว่า ไม่มีความรู้เรื่องนี้เลย ร้อยละ 25 ที่ระบุว่ามีความรู้ พอประมาณจนถึงระดับมากสุด

ระบุว่า. มีความรู้เล็กน้อยเรื่องการลงทุนทางการเงิน. มีความรู้ พอประมาณ % มีความรู้เล็กน้อย % ไม่มีความรู้เลย % มีความรู้มาก % มีความรู้มากที่สุด % ไม่ตอบ. 2.2 % ร้อยละ ระบุว่า. ไม่มีความรู้เรื่องนี้เลย. ร้อยละ 25 ที่ระบุว่ามีความรู้ พอประมาณจนถึงระดับมากสุด.")

45

ความรู้ในเรื่องการลงทุน

การสอบทานความรู้ในเรื่องการลงทุนโดยมีการยกข้อถามให้ตอบ ใน 2 ประเด็นคือ หากอัตราดอกเบี้ยในระยะยาวเพิ่มขึ้น มูลค่าของเงินที่ลงทุน ในกองทุนที่มีอัตราผลตอบแทนคงที่ จะเป็นเช่นไร 1 หากเครื่องมือการลงทุนประเภทหนึ่งให้ผลตอบแทนที่ร้อยละ 7 ต่อปี มูลค่าของเครื่องมือการลงทุนจะเพิ่มเป็น 2 เท่า ในประมาณปีที่เท่าไร 2

46

เพียงร้อยละ 16.21 ตอบถูกต้อง

หากอัตราดอกเบี้ยในระยะยาวเพิ่มขึ้น มูลค่าของเงิน ที่ลงทุนในกองทุนที่มีอัตราผลตอบแทนคงที่ จะเป็นเช่นไร ไม่ตอบ 6.47 % ไม่ทราบ 29.91 % มูลค่าของเงิน จะเท่าเดิม 7.80 % จะลดลง 16.21 % จะเพิ่มขึ้น 39.61 % ปรากฏว่ามีผู้ตอบ เพียงร้อยละ ตอบถูกต้อง ผู้ตอบส่วนใหญ่ที่เหลือ จะไม่ทราบหรือตอบผิด

47

ตอบข้อถามในประเด็นนี้ถูกต้อง

หากเครื่องมือการลงทุนประเภทหนึ่งให้ผลตอบแทนที่ร้อยละ 7 ต่อปี มูลค่าของเครื่องมือการลงทุนจะเพิ่มเป็น 2 เท่าในประมาณปีที่เท่าไร ไม่ตอบ 8.76 % 5 ปี 7.37 % 10 ปี 17.42 % 15 ปี 13.13 % 20 ปี 2.98 % ไม่ทราบ 50.33 % มีผู้ตอบเพียงร้อยละ 17.42 ตอบข้อถามในประเด็นนี้ถูกต้อง ส่วนใหญ่ตอบคำถามนี้ผิด

48

ผลการสอบทานความรู้ในเรื่องการลงทุน

แม้ว่าผู้ตอบในการศึกษาครั้งนี้ประมาณร้อยละ 25 จะระบุว่า ตนเองมีความรู้เรื่องการลงทุนทางการเงิน พอประมาณถึงระดับมากสุด แต่พบว่าผู้ตอบจำนวนมากที่มีความรู้ด้านนี้ไม่ถูกต้อง มีผู้ตอบอยู่เพียงประมาณร้อยละ 16 เท่านั้น ที่มีความรู้เรื่องดังกล่าวถูกต้อง

49

เครื่องมือในการลงทุน ระดับความเสี่ยง ในการลงทุน ไม่ทราบ ไม่ตอบ ต่ำ สูง

ร้อยละของผู้ตอบ ที่ระบุระดับความเสี่ยง ของเครื่องมือในการลงทุนแต่ละประเภท เครื่องมือในการลงทุน ระดับความเสี่ยง ในการลงทุน ไม่ทราบ ไม่ตอบ ต่ำ สูง เงินสด 61.35 15.28 17.19 6.19 เงินฝากธนาคารบัญชีฝากออมทรัพย์ 6.57 69.18 15.61 8.64 เงินฝากธนาคารบัญชีฝากประจำ 5.03 66.41 19.06 9.49 พันธบัตรรัฐบาล 7.06 59.56 24.11 9.27 สลากออมสิน 4.88 64.48 21.53 9.10 กองทุนหุ้นระยะยาว (LTF) 25.26 27.15 36.94 10.65 กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) 14.17 37.69 37.28 10.85 กองทุน กบข. 5.05 65.81 20.11 9.04 การประกันชีวิตแบบสะสมทรัพย์ 12.78 52.33 25.09 9.80 อสังหาริมทรัพย์/ที่ดิน/บ้าน 33.94 31.68 25.23 9.14 ทองแท่ง/ทองรูปพรรณ/อัญมณี 34.99 30.95 25.88 8.18

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุน กบข การประกันชีวิตแบบสะสมทรัพย์ อสังหาริมทรัพย์/ที่ดิน/บ้าน ทองแท่ง/ทองรูปพรรณ/อัญมณี")

50

เครื่องมือในการลงทุน ควรลงทุนในระยะ

ร้อยละของผู้ตอบ ที่ระบุระยะที่ควรลงทุน สำหรับเครื่องมือในการลงทุนแต่ละประเภท เครื่องมือในการลงทุน ควรลงทุนในระยะ ไม่ทราบ ไม่ตอบ สั้น 0 - 1 ปี สั้น/กลาง 1 - 3 ปี กลาง 4 - 7 ปี ยาว มากกว่า 7 ปี เงินสด 32.39 22.15 5.84 5.00 27.59 7.03 เงินฝากธนาคารบัญชีฝากออมทรัพย์ 8.70 19.86 16.07 28.10 22.87 4.41 เงินฝากธนาคารบัญชีฝากประจำ 3.45 17.87 21.26 23.31 28.44 5.67 พันธบัตรรัฐบาล 4.25 15.52 21.60 21.54 31.51 5.57 สลากออมสิน 3.70 26.59 20.31 16.45 28.21 4.74 กองทุนหุ้นระยะยาว (LTF) 4.55 9.35 12.04 17.86 49.29 6.92 กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) 2.81 8.13 11.33 23.10 48.22 6.41 กองทุน กบข. 0.55 3.91 8.86 54.39 27.36 4.93 การประกันชีวิตแบบสะสมทรัพย์ 1.57 5.03 12.65 42.38 33.05 5.32 อสังหาริมทรัพย์/ที่ดิน/บ้าน 13.96 12.67 27.32 35.16 5.86 ทองแท่ง/ทองรูปพรรณ/อัญมณี 15.16 19.78 8.74 13.72 36.29 6.32

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุน กบข การประกันชีวิตแบบสะสมทรัพย์ อสังหาริมทรัพย์/ที่ดิน/บ้าน ทองแท่ง/ทองรูปพรรณ/อัญมณี")

51

ร้อยละของผู้ตอบ ที่ระบุระดับของความเหมาะสมในการลงทุน

เพื่อการเกษียณอายุ จำแนกตามเครื่องมือในการลงทุนแต่ละประเภท เครื่องมือในการลงทุน ระดับความเหมาะสมในการลงทุน เพื่อการเกษียณอายุ ไม่ ทราบ ไม่ตอบ เหมาะสม น้อย ปานกลาง มาก ที่สุด เงินสด 16.20 19.20 24.78 13.43 9.03 14.37 3.00 เงินฝากธนาคารบัญชีฝากออมทรัพย์ 1.77 8.79 29.23 32.05 14.97 11.10 2.09 เงินฝากธนาคารบัญชีฝากประจำ 1.09 6.78 26.38 31.16 16.89 14.96 2.74 พันธบัตรรัฐบาล 3.19 12.59 28.39 22.79 8.14 21.41 3.48 สลากออมสิน 2.49 12.76 30.14 25.54 8.22 18.16 2.70 กองทุนหุ้นระยะยาว (LTF) 6.63 17.38 21.44 11.60 2.68 36.05 4.23 กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) 4.07 14.42 21.59 16.62 4.17 35.51 3.62 กองทุน กบข. 1.32 4.44 20.38 32.30 22.58 16.58 2.40 การประกันชีวิตแบบสะสมทรัพย์ 3.08 12.26 27.61 23.64 9.88 20.54 2.99 อสังหาริมทรัพย์/ที่ดิน/บ้าน 7.70 17.13 22.02 17.94 10.98 21.12 3.13 ทองแท่ง/ทองรูปพรรณ/อัญมณี 9.09 20.37 23.77 14.54 7.51 21.62 3.11

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุน กบข การประกันชีวิตแบบสะสมทรัพย์ อสังหาริมทรัพย์/ที่ดิน/บ้าน ทองแท่ง/ทองรูปพรรณ/อัญมณี")

52

ผู้ตอบส่วนใหญ่ (ร้อยละ 30.81) ระบุว่า

เมื่อได้วางแผนการลงทุนเพื่อการเกษียณไว้แล้ว ควรปรับเปลี่ยนแผนนั้นบ่อยครั้งเพียงใด ผู้ตอบส่วนใหญ่ (ร้อยละ 30.81) ระบุว่า จะปรับเปลี่ยนแผนเป็นครั้งคราว (น้อยกว่า 1 ครั้งต่อ 5 ปี) รองมา (ร้อยละ 21.90) คือ ปรับเปลี่ยนแผนทุก ปี เป็นครั้งคราว (น้อยกว่า 1 ครั้ง/5 ปี) 30.81 % ทุก 5 ปี 10.86 % ทุก 2-3 ปี 21.90 % ทุกปี 20.55 % ไม่ตอบ 4.67 % มากกว่า 1 ครั้งต่อปี 3.82 % ไม่ทราบ 0.19 % ไม่เปลี่ยนแปลงเลย 7.20 % ยังมีผู้ตอบจำนวนมาก ประมาณร้อยละ 30 ที่ระบุว่าจะปรับเปลี่ยนแผนทุกปี หรือมากกว่า 1 ครั้งต่อปี หรือไม่มีการปรับเปลี่ยนแผนเลย

ระบุว่า. จะปรับเปลี่ยนแผนเป็นครั้งคราว (น้อยกว่า 1 ครั้งต่อ 5 ปี) รองมา (ร้อยละ 21.90) คือ ปรับเปลี่ยนแผนทุก ปี เป็นครั้งคราว. (น้อยกว่า 1 ครั้ง/5 ปี) % ทุก 5 ปี % ทุก 2-3 ปี % ทุกปี % ไม่ตอบ % มากกว่า 1 ครั้งต่อปี 3.82 % ไม่ทราบ % ไม่เปลี่ยนแปลงเลย % ยังมีผู้ตอบจำนวนมาก. ประมาณร้อยละ 30. ที่ระบุว่าจะปรับเปลี่ยนแผนทุกปี หรือมากกว่า 1 ครั้งต่อปี หรือไม่มีการปรับเปลี่ยนแผนเลย.")

53

สรุป ในภาพรวม ผู้ตอบทุกกลุ่มอายุ ในสัดส่วนที่มากพอควร

ไม่มีความรู้ด้านการลงทุนทางการเงิน ผู้ตอบที่ระบุว่า มีความรู้พอควรถึงระดับรู้อย่างดี ก็พบว่ายังมีความรู้ที่ไม่ค่อยถูกต้อง ในกลุ่มของผู้ที่มีความรู้บ้างเล็กน้อย พบว่าผู้ตอบที่มีอายุ น้อย และเพศชาย มีแนวโน้มที่จะมีความรู้ด้านการลงทุน มากกว่ากลุ่มผู้มีอายุมาก และผู้ตอบที่เป็นหญิง แต่เมื่อผู้วิจัยสอบถามความรู้เชิงลึกด้านการลงทุนเพิ่มอีก 2 ประเด็น พบว่า มีผู้ตอบคำถามใน 2 ประเด็นถูกต้อง จำนวนน้อยมาก (โดยผู้ตอบชาย มีสัดส่วนของผู้ที่ตอบ คำถามถูกมากกว่าผู้ตอบหญิง และผู้ตอบในกลุ่มอายุมาก มีสัดส่วนผู้ตอบคำถามถูก มากกว่าผู้ตอบที่อายุน้อย)

")

54

สรุป เมื่อถูกถามถึงระดับความเสี่ยงของเครื่องมือการลงทุน

ประเภทต่างๆ โดยจำแนกคำตอบตามเพศของผู้ตอบ พบว่า ในบรรดาการลงทุนประเภทต่างๆ ผู้ตอบทั้งชายและหญิง รู้เรื่องเกี่ยวกับความเสี่ยงของกองทุน RMF และ LTF น้อยที่สุด ผู้ตอบชาย มีความรู้เรื่องระดับความเสี่ยงในการลงทุน ในประเภทต่างๆ น้อยกว่าผู้ตอบหญิง ยกเว้นเรื่อง กองทุน กบข. กองทุน RMF และ LTF เมื่อจำแนกผู้ตอบออกตามกลุ่มอายุ พบว่าผู้ตอบในกลุ่มสูงอายุ จะไม่ทราบถึงระดับความเสี่ยงของเครื่องมือการลงทุนแต่ละ ประเภท ยกเว้นเรื่องการลงทุนในกองทุน RMF และกองทุน LTF ส่วนผู้ตอบวัยกลาง (35 – 49 ปี) มีสัดส่วนของผู้ที่ไม่ทราบถึง ระดับความเสี่ยงของการลงทุนในสองกองทุนนี้ น้อยที่สุด

มีสัดส่วนของผู้ที่ไม่ทราบถึง. ระดับความเสี่ยงของการลงทุนในสองกองทุนนี้ น้อยที่สุด.")

55

สรุป เมื่อถูกถามถึงระยะเวลาที่ควรลงทุนสำหรับเครื่องมือ

ในการลงทุนแต่ละประเภท พบว่า ความรู้ที่มีเกี่ยวกับระยะเวลาในการลงทุนแต่ละประเภท ผันแปรแตกต่างกันไปตามเพศและอายุของผู้ตอบ แต่โดยสรุปแล้ว พบว่า ความรู้ของผู้ตอบซึ่งเป็นสมาชิก กบข. ส่วนใหญ่ เกี่ยวกับระดับความเสี่ยงที่มีสำหรับ การลงทุนแต่ละประเภท ระยะเวลาที่ควรลงทุน ระดับความเหมาะสมในการลงทุนเพื่อการเกษียณอายุ และความบ่อยครั้งในการปรับเปลี่ยนแผนการลงทุน เพื่อการเกษียณอายุ เหล่านี้ ยังอยู่ในระดับน้อยมาก และความรู้ที่มีอยู่ในหลายเรื่องยังไม่ค่อยถูกต้องมากนัก

57

ประเด็นเพื่อพิจารณา

58

พิจารณาสร้างความเชื่อมโยงให้เกิดขึ้น

ประเด็นเพื่อพิจารณา 1. มาตรการดำเนินงานระหว่างองค์กร พิจารณาสร้างความเชื่อมโยงให้เกิดขึ้น ระหว่างกองทุนบำเหน็จบำนาญข้าราชการ กับกองทุนเงินออมเพื่อการชราภาพ (Old Age Scheme) ที่กำลังจะเกิดขึ้น

ที่กำลังจะเกิดขึ้น.")

59

2.1 ให้ความรู้พื้นฐานและเชิงลึกแก่สมาชิก ในการลงทุน การวางแผนการเงิน

ประเด็นเพื่อพิจารณา 2. มาตรการดำเนินงานภายในองค์กร 2.1 ให้ความรู้พื้นฐานและเชิงลึกแก่สมาชิก ในการลงทุน การวางแผนการเงิน เพื่อเกษียณอายุ 2.2 ผู้ตอบต่างกลุ่มอายุ แต่มีความรู้ ด้านการลงทุนน้อย และมีความรู้ไม่ถูกต้อง 2.3 กบข. ควรอบรมให้ความรู้สมาชิก ต่อเนื่อง เพราะมีคนรุ่นใหม่เข้ามาตลอด ในรูปการประชุมปฏิบัติการ

60

2.4 ควรประเมินระดับความสัมพันธ์

ประเด็นเพื่อพิจารณา 2. มาตรการดำเนินงานภายในองค์กร (ต่อ) 2.4 ควรประเมินระดับความสัมพันธ์ ระหว่าง กบข. และสมาชิก (จากระบบการสื่อสารทางเดียว) - มีทางใดที่จะเสริมสร้างความสัมพันธ์ ให้ใกล้ชิดขึ้นกว่าเดิม 2.5 จัดให้มีการประเมินผลประสิทธิภาพ และประสิทธิผลของวิธีการสื่อสาร แต่ละประเภท

2.4 ควรประเมินระดับความสัมพันธ์ ระหว่าง กบข. และสมาชิก (จากระบบการสื่อสารทางเดียว) - มีทางใดที่จะเสริมสร้างความสัมพันธ์ ให้ใกล้ชิดขึ้นกว่าเดิม. 2.5 จัดให้มีการประเมินผลประสิทธิภาพ. และประสิทธิผลของวิธีการสื่อสาร. แต่ละประเภท.")

61

1. จัดบริการให้คำแนะนำด้านการบริหาร การเงินให้เกิดประโยชน์ แก่สมาชิก

ประเด็นเพื่อพิจารณา 3. มาตรการดำเนินงานเพื่อเกื้อกูลสังคม 1. จัดบริการให้คำแนะนำด้านการบริหาร การเงินให้เกิดประโยชน์ แก่สมาชิก ที่เกษียณไปแล้ว 2. มีโครงการฝึกอาชีพที่เหมาะสม เพื่อการบริการสังคม 3. ส่งเสริมการดำเนินชีวิต ตามแนวเศรษฐกิจพอเพียง สำหรับสมาชิกที่รายได้น้อย

62

ควรจัดให้มีระบบการออมเพื่อการชราภาพ ที่เป็นรูปธรรม และมีแนวทางการให้ความรู้ที่ทันสมัย ถูกต้อง แก่สมาชิก เพื่อนำไปสู่การลงทุนด้านการเงินที่เหมาะสม เกิดประโยชน์สูงสุดต่อสมาชิก และเพื่อสังคมโดยรวม การดำเนินการอาจอยู่ในรูปการอบรม การผลิตโปรแกรมสำเร็จรูป เพื่อสมาชิกสามารถมีสมุดงบดุลการเงินที่แสดงสถานภาพด้านการเงินในปัจจุบัน และเตรียมการเพื่อรองรับในอนาคต ทั้งนี้ หากสมาชิกไม่อยากลงทุนด้วยตนเอง กบข. อาจพิจารณาให้สมาชิกหักเงินสมทบเพิ่มมากขึ้น

63

ศ. ดร.เกื้อ วงศ์บุญสิน การศึกษา

Ph.D. (Demography) University of Pennsylvania ประเทศสหรัฐอเมริกา การทำงาน อดีตผู้อำนวยการสถาบันประชากรศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ปัจจุบัน – รองอธิการบดี จุฬาลงกรณ์มหาวิทยาลัย

University of Pennsylvania. ประเทศสหรัฐอเมริกา. การทำงาน. อดีตผู้อำนวยการสถาบันประชากรศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย. ปัจจุบัน – รองอธิการบดี จุฬาลงกรณ์มหาวิทยาลัย.")

64

ร้อยละของการเปลี่ยนแปลง

ตารางที่ 29 อัตราเจริญพันธุ์รวม (Total Fertility rate: TFR) จำแนกตามปีสำมะโน และภาค ภาค ปีสำมะโน ทั่วราช-อาณา-จักร กทม. ปริมณฑล กลางส่วนกลาง ตะวันออก ตะวันตก เหนือ ตะวันออกเฉียงเหนือ ใต้ 2533 2.28 1.3 1.59* 1.97* 2.00* 2.04* 1.98 2.78 2.85 2543 1.82 1.17 1.23 1.64 1.63 1.69 1.76 2.15 2.25 ร้อยละของการเปลี่ยนแปลง 20.18 9.09 22.64 16.75 18.50 17.16 1.11 22.66 21.05 TFR ต่ำมากโดยเฉพาะกทม. ถ้าเป็นประเทศก็อยู่ในกลุ่มต่ำสุดของโลก มีแนวโน้มต่ำลงเพราะ บทบาทการทำงานกับการเลี้ยงบุตร? เป็นข้อมูลของช่วงปี (จากสำนักงานคณะกรรมการการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ กองวางแผนทรัพยากรมนุษย์ การคาดประมาณประชากรของประเทศไทย กรุงเทพฯ:หน้า 9)

จำแนกตามปีสำมะโน และภาค. ภาค. ปีสำมะโน. ทั่วราช-อาณา-จักร. กทม. ปริมณฑล. กลางส่วนกลาง. ตะวันออก. ตะวันตก. เหนือ. ตะวันออกเฉียงเหนือ. ใต้ * 1.97* 2.00* 2.04* ร้อยละของการเปลี่ยนแปลง TFR ต่ำมากโดยเฉพาะกทม. ถ้าเป็นประเทศก็อยู่ในกลุ่มต่ำสุดของโลก มีแนวโน้มต่ำลงเพราะ บทบาทการทำงานกับการเลี้ยงบุตร เป็นข้อมูลของช่วงปี (จากสำนักงานคณะกรรมการการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ กองวางแผนทรัพยากรมนุษย์ การคาดประมาณประชากรของประเทศไทย กรุงเทพฯ:หน้า 9)")

65

ภาวะเจริญพันธุ์ระดับทดแทนหมายถึง ภาวะเจริญพันธุ์ระดับที่สตรีตลอดวัยเจริญพันธุ์คนหนึ่งจะให้กำเนิดบุตรเพียงพอที่จะทดแทนตนเองและคู่สมรส ทั้งนี้เหตุที่มีค่าเกิน 2 เล็กน้อย เพื่อสำรองเผื่อไว้สำหรับการตายที่อาจจะเกิดขึ้นก่อนที่บุตรจะเป็นบิดามารดาในอนาคต ผลต่างระหว่างภาวะเจริญพันธุ์ 2.1 กับ 1.8 มีนัยสำคัญค่อนข้างสูงกล่าวเพราะผลต่างดังกล่าวหมายถึงเด็กประมาณ 0.3 คนเกิดต่ำกว่า ระดับทดแทน ทั้งนี้หากค่าความต่างดังกล่าวยิ่งสูงมากเท่าไรสัดส่วนผู้สูงอายุโดยเปรียบเทียบกับกลุ่มอายุอื่นจะยิ่งสูงเร็วยิ่งขึ้น

66

ทั้งนี้ ผลกระทบต่อครอบครัวอาจมีระดับความรุนแรงแตกต่างกันไป โดยสังคมที่มีประชากรวัยเด็กลดน้อยลงมากเช่น ในกรณีของจีน ซึ่งกลายเป็นยุคที่ครอบครัวมีบุตรคนเดียว (Single-child generation) [1] ผลกระทบต่อครอบครัวอาจรุนแรงกว่าที่อื่น เนื่องจากวิกฤตที่เรียกว่า วิกฤต 4:2:1 คือ รุ่นหลาน 1 คนดูแลรุ่นพ่อแม่ 2 คน และดูแลรุ่นปู่ย่าตายาย 4 คน วิกฤตที่เกิดขึ้นทำให้เล็งเห็นความจำเป็นต้องอาศัยการสนับสนุนในเชิงสถาบันจากภาครัฐ หรือทางเลือกใหม่ในลักษณะบทบาทของชุมชน (Community support) [1] Yuan Xin “Elderly Support in Single-Child Family in China – Whether the Demographic Window Exists from Micro Analysis.” Presented at International Conference on the Demographic Window and Healthy Ageing: Socioeconomic Challenges and Opportunities. Beijing, May

![ทั้งนี้ ผลกระทบต่อครอบครัวอาจมีระดับความรุนแรงแตกต่างกันไป โดยสังคมที่มีประชากรวัยเด็กลดน้อยลงมากเช่น ในกรณีของจีน ซึ่งกลายเป็นยุคที่ครอบครัวมีบุตรคนเดียว (Single-child generation) [1] ผลกระทบต่อครอบครัวอาจรุนแรงกว่าที่อื่น เนื่องจากวิกฤตที่เรียกว่า วิกฤต 4:2:1 คือ รุ่นหลาน 1 คนดูแลรุ่นพ่อแม่ 2 คน และดูแลรุ่นปู่ย่าตายาย 4 คน วิกฤตที่เกิดขึ้นทำให้เล็งเห็นความจำเป็นต้องอาศัยการสนับสนุนในเชิงสถาบันจากภาครัฐ หรือทางเลือกใหม่ในลักษณะบทบาทของชุมชน (Community support)](http://slideplayer.in.th/slide/13635698/83/images/66/%E0%B8%97%E0%B8%B1%E0%B9%89%E0%B8%87%E0%B8%99%E0%B8%B5%E0%B9%89+%E0%B8%9C%E0%B8%A5%E0%B8%81%E0%B8%A3%E0%B8%B0%E0%B8%97%E0%B8%9A%E0%B8%95%E0%B9%88%E0%B8%AD%E0%B8%84%E0%B8%A3%E0%B8%AD%E0%B8%9A%E0%B8%84%E0%B8%A3%E0%B8%B1%E0%B8%A7%E0%B8%AD%E0%B8%B2%E0%B8%88%E0%B8%A1%E0%B8%B5%E0%B8%A3%E0%B8%B0%E0%B8%94%E0%B8%B1%E0%B8%9A%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1%E0%B8%A3%E0%B8%B8%E0%B8%99%E0%B9%81%E0%B8%A3%E0%B8%87%E0%B9%81%E0%B8%95%E0%B8%81%E0%B8%95%E0%B9%88%E0%B8%B2%E0%B8%87%E0%B8%81%E0%B8%B1%E0%B8%99%E0%B9%84%E0%B8%9B+%E0%B9%82%E0%B8%94%E0%B8%A2%E0%B8%AA%E0%B8%B1%E0%B8%87%E0%B8%84%E0%B8%A1%E0%B8%97%E0%B8%B5%E0%B9%88%E0%B8%A1%E0%B8%B5%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%8A%E0%B8%B2%E0%B8%81%E0%B8%A3%E0%B8%A7%E0%B8%B1%E0%B8%A2%E0%B9%80%E0%B8%94%E0%B9%87%E0%B8%81%E0%B8%A5%E0%B8%94%E0%B8%99%E0%B9%89%E0%B8%AD%E0%B8%A2%E0%B8%A5%E0%B8%87%E0%B8%A1%E0%B8%B2%E0%B8%81%E0%B9%80%E0%B8%8A%E0%B9%88%E0%B8%99+%E0%B9%83%E0%B8%99%E0%B8%81%E0%B8%A3%E0%B8%93%E0%B8%B5%E0%B8%82%E0%B8%AD%E0%B8%87%E0%B8%88%E0%B8%B5%E0%B8%99+%E0%B8%8B%E0%B8%B6%E0%B9%88%E0%B8%87%E0%B8%81%E0%B8%A5%E0%B8%B2%E0%B8%A2%E0%B9%80%E0%B8%9B%E0%B9%87%E0%B8%99%E0%B8%A2%E0%B8%B8%E0%B8%84%E0%B8%97%E0%B8%B5%E0%B9%88%E0%B8%84%E0%B8%A3%E0%B8%AD%E0%B8%9A%E0%B8%84%E0%B8%A3%E0%B8%B1%E0%B8%A7%E0%B8%A1%E0%B8%B5%E0%B8%9A%E0%B8%B8%E0%B8%95%E0%B8%A3%E0%B8%84%E0%B8%99%E0%B9%80%E0%B8%94%E0%B8%B5%E0%B8%A2%E0%B8%A7+%28Single-child+generation%29+%5B1%5D+%E0%B8%9C%E0%B8%A5%E0%B8%81%E0%B8%A3%E0%B8%B0%E0%B8%97%E0%B8%9A%E0%B8%95%E0%B9%88%E0%B8%AD%E0%B8%84%E0%B8%A3%E0%B8%AD%E0%B8%9A%E0%B8%84%E0%B8%A3%E0%B8%B1%E0%B8%A7%E0%B8%AD%E0%B8%B2%E0%B8%88%E0%B8%A3%E0%B8%B8%E0%B8%99%E0%B9%81%E0%B8%A3%E0%B8%87%E0%B8%81.jpg "[1] Yuan Xin Elderly Support in Single-Child Family in China – Whether the Demographic Window Exists from Micro Analysis. Presented at International Conference on the Demographic Window and Healthy Ageing: Socioeconomic Challenges and Opportunities. Beijing, May.")

67

จากวิกฤตดังกล่าวเด็กยุควิกฤต 1:2:4 อาจเป็นเด็กที่ไม่มีพี่น้อง รวมทั้งอาจไม่มีลุงป้าน้าอา จะมีแต่พ่อแม่ ปู่ย่า ตายาย ปู่ทวด ย่าทวด ตาทวด ยายทวด เด็กยุควิกฤต 1:2:4 เนื่องจากไม่มีพี่น้อง น่าจะเป็นเด็กที่เปราะบาง เนื่องจากการไม่มีพี่น้องเล่นด้วยในวัยเด็ก ประกอบกับการเป็นหลานคนเดียวที่อาจถูกตามใจจากพ่อแม่ ปู่ย่า ตายาย อาจเป็นเหตุให้ การเรียนรู้ในเรื่องการเข้าสังคม การแก้ปัญหา การรู้แพ้ รู้ชนะ ดีไม่เท่าเด็กที่มีพี่น้องหลายคนในครอบครัวขยายที่เคยเป็นอยู่ในอดีต

68

สถานภาพสมรสของประชากร

ข้อมูลสำมะโนประชากรและเคหะ และ 2533 พบว่าสัดส่วนการเป็นโสดของประชากรไทยมีแนวโน้มสูงขึ้น โดยแนวโน้มพบชัดเจนในกลุ่มประชากรหญิงมากกว่าประชากรชาย Guest and Tan (1994) ระบุว่าสัดส่วนที่หญิงเป็นโสดมีแนวโน้มสูงขึ้นนั้นเนื่องจากหญิงไทยมีการศึกษาสูงขึ้น และมีแนวโน้มที่จะทำงานนอกภาคเกษตรมากขึ้น ข้อมูลสำมะโนประชากรและเคหะ พบว่าสัดส่วนการเป็นโสดของประชากรไทยยังคงสูงขึ้นแต่ความแตกต่างที่ชัดเจนระหว่างเพศเริ่มลดลง โดยแนวโน้มที่ชายเป็นโสดมากขึ้น

ระบุว่าสัดส่วนที่หญิงเป็นโสดมีแนวโน้มสูงขึ้นนั้นเนื่องจากหญิงไทยมีการศึกษาสูงขึ้น และมีแนวโน้มที่จะทำงานนอกภาคเกษตรมากขึ้น. ข้อมูลสำมะโนประชากรและเคหะ 2543 พบว่าสัดส่วนการเป็นโสดของประชากรไทยยังคงสูงขึ้นแต่ความแตกต่างที่ชัดเจนระหว่างเพศเริ่มลดลง โดยแนวโน้มที่ชายเป็นโสดมากขึ้น.")

69

อดีตนายกรัฐมนตรีของประเทศญี่ปุ่น Yoshiro Mori กล่าวสอดคล้องกับเรื่องการเป็นโสดของประชากรญี่ปุ่นว่า “รัฐบาลดูแลสตรีที่แต่งงานและให้กำเนิดบุตรเพื่อขอบคุณในการที่สตรีต้องทำงาน และเลี้ยงดูบุตรไปด้วย ท่านนายกมองว่าเป็นเรื่องที่ไม่ถูกต้องนักที่สตรีโสดจะเรียกร้องที่จะได้รับการลดหย่อนภาษี เช่นเดียวกับที่รัฐให้กับสตรีที่ต้องทำงานและเลี้ยงดูบุตรในเวลาเดียวกัน เนื่องจากในขณะที่สตรีที่มีบุตรใช้เวลาหมดไปกับการทำงานและเลี้ยงดูบุตรที่จะเป็นกำลังแรงงานที่สำคัญที่จะดูแลผู้สูงอายุในอนาคต สตรีโสดมีเวลาที่จะไปเที่ยวพักผ่อนหลังเวลาทำงานมากกว่า” สังคมยุคใหม่บางที่เรียกคู่สมรสใหม่ว่า “DINK: Double Income No Kids” The clever acronym DINK appears in Pat Buchanan's best-selling book "The Death of the West." It stands for "Double Income, No Kids,"

70

อัตราส่วนการหย่าร้าง

อัตราส่วนการหย่าร้างมีแนวโน้มเพิ่มขึ้น โดยเพิ่มจาก ร้อยละ 9.6 ในปี 2536 เป็นร้อยละ 20.9 ในปี 2543 อัตราส่วนการหย่าร้างในปี 2543 สูงสุดในกรุงเทพมหานคร รองลงมาคือปริมณฑล ภาคเหนือ ภาคกลางส่วนกลาง ภาคตะวันออก ภาคตะวันตก ภาคตะวันออกเฉียงเหนือ และภาคใต้ ตามลำดับ

71

ปัจจุบันสตรีทำงานนอกบ้านสูงขึ้น

การทำงานของสตรี ปัจจุบันสตรีทำงานนอกบ้านสูงขึ้น มีแนวโน้มที่ชี้ให้เห็นว่าแบบแผนการเลี้ยงดูเด็กนอกระบบครอบครัวมีเพิ่มขึ้น เนื่องจากบทบาทที่ไม่สอดคล้องกันระหว่างการทำงานกับการเลี้ยงดูบุตรมีเพิ่มขึ้น บทบาทที่ไม่สอดคล้องนี้ทำให้ไม่เอื้อต่อการมีบุตร แนวโน้มที่จะมีบุตรคนแรกเมื่ออายุสูงขึ้น เป็นผลจากทางเลือกระหว่างการมีบ้านหรือมีรถกับ การมีบุตร โดยในปัจจุบันมีแนวโน้มที่คู่สมรสจะเลือกที่จะมีบ้านมีรถมีของใช้ในบ้าน ให้เพียบพร้อม ก่อนที่จะมีบุตร การมีครอบครัวขนาดเล็กย่อมทำให้สิ่งที่ตั้งความหวังไว้ง่ายและเร็วกว่าการรีบมีบุตร

72

เมื่อพิจารณากลไกสารสนเทศในปัจจุบันจากสื่อสารมวลชนที่ทันสมัย ทั้งจากการโฆษณาผ่านสื่อสิ่งพิมพ์ ทีวี ฯลฯ ที่เปลี่ยนพฤติกรรมของประชากรจากการบริโภคสินค้าตามความจำเป็นเป็นการบริโภคสินค้าเกินความจำเป็น กลไกดังกล่าวทำให้สังคมเน้นเชิงวัตถุนิยม และมีส่วนเปลี่ยนพฤติกรรมให้เห็นว่ายิ่งมีรายได้ ยิ่งมาก ยิ่งสามารถ บริโภคสินค้าได้มากตามไปด้วย ทั้งนี้การยืดเวลาการมีบุตรให้นานเท่าไร หรือการเป็นโสด ยิ่งทำให้มีเวลาที่จะหาเงินได้มากกว่าการรีบแต่งงาน และรีบมีบุตร กลไกสารสนเทศดังกล่าวยิ่งทำให้แนวโน้มภาวะเจริญพันธุ์ลดลงเร็วขึ้น และทำให้สัดส่วนผู้สูงอายุเพิ่มสูงและเร็วขึ้นตามไปด้วย

73

ผลกระทบ อาจเกิดปัญหา ขาดแคลนเจ้าบ่าวหรือเจ้าสาว เช่นกรณีจีน ญี่ปุ่น สิงคโปร์ เริ่มเกิดปัญหาขาดแคลนเจ้าสาว เนื่องจากประเทศดังกล่าวเป็นสังคมที่ต้องการบุตรชายมากกว่าบุตรสาว และเป็นสังคมที่ภาวะเจริญพันธุ์ต่ำกว่าระดับทดแทนค่อนข้างมาก ผู้สูงอายุที่เพิ่มสูงขึ้นอาจทำให้ภาคเกษตรที่ในปัจจุบันมีปัญหาที่แรงงานภาคนี้ลดลง เนื่องจากย้ายไปทำงานภาคอุตสาหกรรมอื่น ยิ่งเพิ่มปัญหายิ่งขึ้น เนื่องแรงงานภาคเกษตรนับวันจะเป็นแรงงานที่อายุมากขึ้น ทำให้แรงงานภาคเกษตรในอนาคตจะเป็นกลุ่มแรงงานสูงอายุและมีแนวโน้มลดลงโดยเปรียบเทียบกับแรงงานภาคอุตสาหกรรมอื่น

74

ผลกระทบ (ต่อ) หากภาวะเจริญพันธุ์ยังลดลงต่อไป สัดส่วนผู้สูงอายุ และสัดส่วนพึ่งพิงจะเพิ่มขึ้น และถ้าแรงงานไทย (ร้อยละ 65 จบชั้นประถมและต่ำกว่า) ไม่มี productivity เพิ่มขึ้น จะส่งผลให้มีการว่างงาน และ/หรือ ทำงานต่ำระดับมากขึ้น แนวโน้มดังกล่าวส่งผลกระทบต่อการประกันสังคม การประกันชราภาพ รวมทั้งงบประมาณที่เกี่ยวข้องกับการรักษาและฟื้นฟูหลังการเจ็บป่วยของประชากรสูงอายุ

ไม่มี productivity เพิ่มขึ้น จะส่งผลให้มีการว่างงาน และ/หรือ ทำงานต่ำระดับมากขึ้น แนวโน้มดังกล่าวส่งผลกระทบต่อการประกันสังคม การประกันชราภาพ รวมทั้งงบประมาณที่เกี่ยวข้องกับการรักษาและฟื้นฟูหลังการเจ็บป่วยของประชากรสูงอายุ")

75

ร้อยละของผู้สูงอายุเพิ่มขึ้นสองเท่าใน 25 ปี เหมือนคลื่นTsunami

1 Figure 3 : Percent of Population below 15, and 60 and above (Medium Fertility Assumption) Extending the demographic dividend . 00 10 20 30 40 50 60 70 80 2000 2003 2006 2009 2012 2015 2018 2021 2024 year Percentage age 0-14 age age 60+ ร้อยละของประชากรวัยเด็กลดลงเหมือนน้ำลดก่อนเกิดคลื่น Tsunami ผู้สูงอายุ!!! Maximizing the demographic dividend at the national level through education, building labor force skills People are living longer and must accumulate more wealth in order to support post-retirement consumption. A larger share of the population is concentrated at older, wealthier ages². ร้อยละของผู้สูงอายุเพิ่มขึ้นสองเท่าใน 25 ปี เหมือนคลื่นTsunami

Extending the demographic dividend year. Percentage. age age age 60+ ร้อยละของประชากรวัยเด็กลดลงเหมือนน้ำลดก่อนเกิดคลื่น Tsunami ผู้สูงอายุ!!! Maximizing the demographic dividend at the national level through education, building labor force skills. People are living longer and must accumulate more wealth in order to support post-retirement consumption. A larger share of the population is concentrated at older, wealthier ages². ร้อยละของผู้สูงอายุเพิ่มขึ้นสองเท่าใน 25 ปี เหมือนคลื่นTsunami.")

76

Selected pre-World War II years 1950 2000 2050 Netherlands 1930 10.2

Support ratios in Europe and the United States (Persons aged per person 65 and older) Selected pre-World War II years 1950 2000 2050 Netherlands 8.1 5.0 2.4 United Kingdom 6.2 4.1 2.6 United States 7.8 5.4 3.1 Italy 7.9 3.7 1.5 Norway 6.8 4.2 2.3 France 5.8 2.2

Selected pre-World War II years Netherlands United Kingdom United States Italy Norway France")

77

Support ratios in East and Southeast Asia (Persons aged 15-64 per person 65 and older)

1950 2000 2050 Philippines 14.7 16.7 4.8 Malaysia 10.7 15.3 4.2 Indonesia 14.4 13.3 3.9 Thailand 18.0 11.8 2.7 Vietnam 15.2 11.5 3.6 China 13.8 10.0 Japan 12.1 4.0 1.4

79

โครงสร้างประชากรของไทยยุคโพสต์โมเดิร์น:

การเปลี่ยนแปลงที่รวดเร็วเกินกว่าจะถูกมองข้าม คำนิยมโดย ศาสตราจารย์ ดร.ปราณี กุลละวณิชย์

80

ข้อเสนอแนวทางพัฒนาสุขภาพอนามัยของประชากรวัยก่อนสูงอายุ เพื่อเตรียมความพร้อมให้เป็นประชากรวัยสูงอายุที่มีสุขภาพดี (Healthy aging) 1 เสนอแนะให้มีการเตรียมการให้ผู้สูงอายุมีสถานะสุขภาพที่ดี (healthy aging) ทั้งสุขภาพทางกาย ทางสมอง และทางจิตใจที่ดี และปราศจากภาวะทุพพลภาพ โดยเตรียมการตั้งแต่ก่อนวัยสูงอายุ เนื่องจากการไม่ได้เตรียมความพร้อมมาก่อนจะทำให้โอกาสของการเจ็บป่วย ภาวะทุพพลภาพ ตลอดจนภาวะพิการมีสูงขึ้นแม้ว่าอายุจะยืนยาวขึ้นก็ตาม 2 เสนอแนะให้มีโครงการที่ทำให้ผู้สูงอายุสามารถอยู่ได้โดยลำพัง อย่างมีศักดิ์ศรี หรือพึ่งพาผู้อื่นให้น้อยที่สุด

ทั้งสุขภาพทางกาย ทางสมอง และทางจิตใจที่ดี และปราศจากภาวะทุพพลภาพ โดยเตรียมการตั้งแต่ก่อนวัยสูงอายุ เนื่องจากการไม่ได้เตรียมความพร้อมมาก่อนจะทำให้โอกาสของการเจ็บป่วย ภาวะทุพพลภาพ ตลอดจนภาวะพิการมีสูงขึ้นแม้ว่าอายุจะยืนยาวขึ้นก็ตาม. 2 เสนอแนะให้มีโครงการที่ทำให้ผู้สูงอายุสามารถอยู่ได้โดยลำพัง อย่างมีศักดิ์ศรี หรือพึ่งพาผู้อื่นให้น้อยที่สุด.")

81

ข้อเสนอแนวทางพัฒนาสุขภาพอนามัยของประชากรวัยก่อนสูงอายุ เพื่อเตรียม ความพร้อมให้เป็นประชากรวัยสูงอายุที่มีสุขภาพดี (Healthy aging) (ต่อ) 3 เสนอแนะให้มีระบบการออมเพื่อการชราภาพโดยเฉพาะอย่างยิ่งสำหรับประชากรส่วนใหญ่ของประเทศ (ร้อยละ78) ในปัจจุบันสามารถพึ่งบริการจากสวัสดิการสังคมเพียงอย่างเดียว 4 เสนอแนะให้การศึกษาวิจัยเพื่อเตรียมการลดบทบาทของ ระบบสถาบันทางการ โดยอาจพิจารณาเพิ่มงบประมาณให้กับระบบชุมชนเพิ่มสูงขึ้น ทั้งนี้ควรมีการศึกษาเพิ่มเติม เกี่ยวกับกิจกรรมการดูแลสุขภาพระยะยาวว่า กิจกรรมใดควรอยู่ในระบบสถาบันทางการ กิจกรรมใดควรอยู่ในระบบชุมชน เป็นต้น

ในปัจจุบันสามารถพึ่งบริการจากสวัสดิการสังคมเพียงอย่างเดียว. 4 เสนอแนะให้การศึกษาวิจัยเพื่อเตรียมการลดบทบาทของ ระบบสถาบันทางการ โดยอาจพิจารณาเพิ่มงบประมาณให้กับระบบชุมชนเพิ่มสูงขึ้น ทั้งนี้ควรมีการศึกษาเพิ่มเติม เกี่ยวกับกิจกรรมการดูแลสุขภาพระยะยาวว่า กิจกรรมใดควรอยู่ในระบบสถาบันทางการ กิจกรรมใดควรอยู่ในระบบชุมชน เป็นต้น.")

82

ความพอเพียง = PCT P= สัดส่วนผู้สูงอายุเพิ่ม (อายุคาดหมายเฉลี่ยสูงขึ้น, ผู้หญิงเพิ่มจาก ในปีช่วงปี เป็น ในช่วงปี , ผู้ชายเพิ่มจาก เป็น ในช่วงเวลาเดียวกัน) C= Consumption (เน้นการบริโภคอย่างพอเพียง) T= Technology (เทคโนโลยีด้านสุขภาพเน้นงานวิจัยที่เน้นการสร้างสินค้าสุขภาพ การเน้นดังกล่าวจะสอดคล้องกับแนวคิดการสร้างสุขภาพมากกว่าการซ่อมสุขภาพกล่าวคือ เน้นการออกกำลังกาย เน้นด้านอาหารการกิน รวมทั้งมีระบบการประกันสุขภาพโดยผู้ที่มีสุขภาพแข็งแรงจะเสียเบี้ยประกันชราภาพน้อยกว่าผู้ที่มีสุขภาพไม่แข็งแรง การเน้นดังกล่าวเน้นการลงทุนทางสังคมของประชากร เพื่อเป็นสังคมผู้สูงอายุที่มีสุขภาพแข็งแรงในอนาคต)

C= Consumption (เน้นการบริโภคอย่างพอเพียง) T= Technology (เทคโนโลยีด้านสุขภาพเน้นงานวิจัยที่เน้นการสร้างสินค้าสุขภาพ การเน้นดังกล่าวจะสอดคล้องกับแนวคิดการสร้างสุขภาพมากกว่าการซ่อมสุขภาพกล่าวคือ เน้นการออกกำลังกาย เน้นด้านอาหารการกิน รวมทั้งมีระบบการประกันสุขภาพโดยผู้ที่มีสุขภาพแข็งแรงจะเสียเบี้ยประกันชราภาพน้อยกว่าผู้ที่มีสุขภาพไม่แข็งแรง การเน้นดังกล่าวเน้นการลงทุนทางสังคมของประชากร เพื่อเป็นสังคมผู้สูงอายุที่มีสุขภาพแข็งแรงในอนาคต)")

83

พฤติกรรมสุขภาพกับพฤติกรรมการบริโภค

พฤติกรรมของผู้บริโภคมีแนวโน้มเปลี่ยนแปลงไปจากการบริโภคตามความจำเป็น (Needs) เป็นการบริโภคตามความต้องการ (Wants) และมีแนวโน้มที่จะเปลี่ยนเป็นการบริโภคตามความคาดหวัง (Expectations) อันเนื่องมาจากอิทธิพลของการโฆษณาที่เพิ่มมากขึ้น การเปลี่ยนแปลงพฤติกรรมการบริโภคดังกล่าวมีแนวโน้มทำให้ประชากรมีความเสี่ยงต่อการเจ็บป่วยเพิ่มขึ้น ดังนั้น การศึกษาถึงความแตกต่างของสถานะสุขภาพของประชากรดังกล่าว ทำให้สามารถหาวิธีแก้ไขปัญหาสุขภาพที่เกิดขึ้นได้

เป็นการบริโภคตามความต้องการ (Wants) และมีแนวโน้มที่จะเปลี่ยนเป็นการบริโภคตามความคาดหวัง (Expectations) อันเนื่องมาจากอิทธิพลของการโฆษณาที่เพิ่มมากขึ้น. การเปลี่ยนแปลงพฤติกรรมการบริโภคดังกล่าวมีแนวโน้มทำให้ประชากรมีความเสี่ยงต่อการเจ็บป่วยเพิ่มขึ้น ดังนั้น การศึกษาถึงความแตกต่างของสถานะสุขภาพของประชากรดังกล่าว ทำให้สามารถหาวิธีแก้ไขปัญหาสุขภาพที่เกิดขึ้นได้")

84

The Coming Epidemic of Obesity

The condition of being obese; increased body weight caused by excessive accumulation of fat.

88

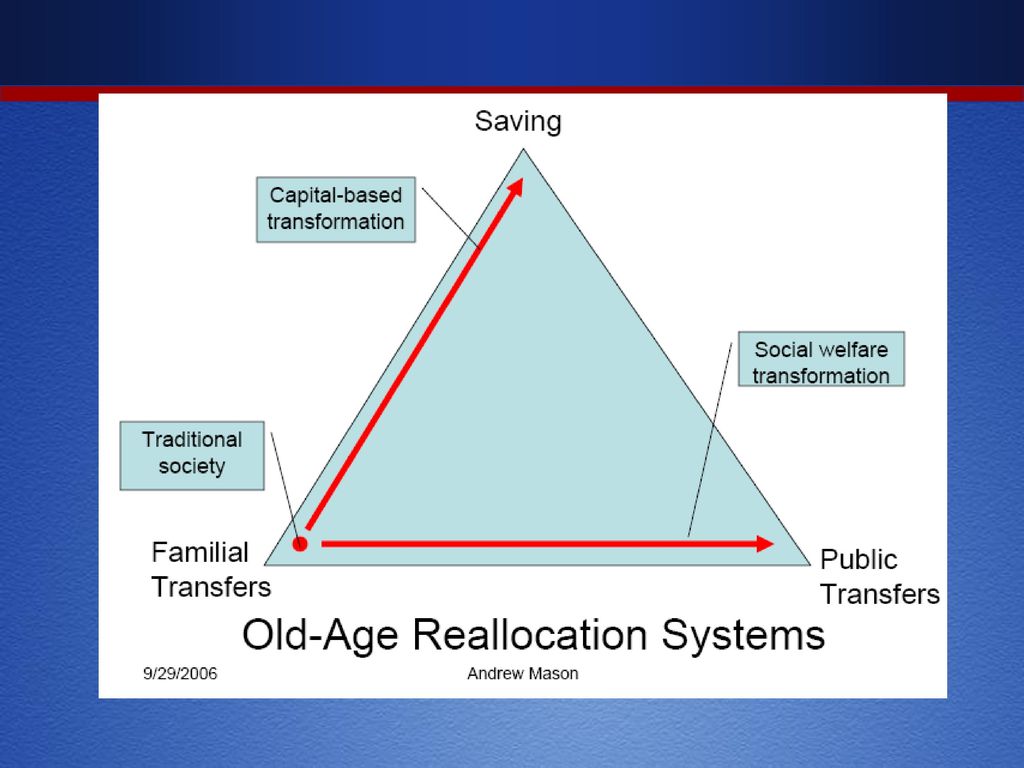

จากการวิจัยของวิทยาลัยประชากรศาสตร์จุฬาฯ (2549) สังคมไทยค่อนข้างอยู่ในลักษณะ Familial transfer กล่าวคือจากผู้สูงอายุกว่าไปสู่ลูกหลาน โดยผู้สูงวัยกว่าพร้อมที่จะลงทุนเพื่อลูกหลาน (ออมเพื่อลูกหลาน) และในยามสูงวัย ตัวเองก็จะใช้ชีวิตอยู่ในบ้านเดิมกับครอบครัวของตนกับลูกหลาน อย่างไรก็ตาม เนื่องจากโครงสร้างประชากรมีแนวโน้มเปลี่ยนแปลงโดยผู้สูงอายุมีแนวโน้มเพิ่มขึ้นค่อนข้างเร็ว และสัดส่วนประชากรวัยแรงงานจะมีแนวโน้มลดลงในอีก 2-3 ปีข้างหน้า รูปแบบ familial transfer อย่างเดียวอาจไม่เพียงพอ การเตรียมการในเรื่อง “ระบบการออมเพื่อการชราภาพ (Saving)” เพื่อรองรับรูปแบบ familial transfer ที่มีแนวโน้มลดลง มีความจำเป็นมากขึ้นเป็นลำดับ นอกเหนือจากการเตรียมการที่จะให้สังคมมีส่วนรองรับ (Public transfer เช่น การประกันสังคมที่ควรขยายให้ครอบคลุมประชากรที่ไม่ใช่กลุ่มลูกจ้างที่อยู่ภายใต้การประกันตนภายใต้กฎหมายประกันสังคม) เพิ่มมากขึ้น

สังคมไทยค่อนข้างอยู่ในลักษณะ Familial transfer กล่าวคือจากผู้สูงอายุกว่าไปสู่ลูกหลาน โดยผู้สูงวัยกว่าพร้อมที่จะลงทุนเพื่อลูกหลาน (ออมเพื่อลูกหลาน) และในยามสูงวัย ตัวเองก็จะใช้ชีวิตอยู่ในบ้านเดิมกับครอบครัวของตนกับลูกหลาน อย่างไรก็ตาม เนื่องจากโครงสร้างประชากรมีแนวโน้มเปลี่ยนแปลงโดยผู้สูงอายุมีแนวโน้มเพิ่มขึ้นค่อนข้างเร็ว และสัดส่วนประชากรวัยแรงงานจะมีแนวโน้มลดลงในอีก 2-3 ปีข้างหน้า รูปแบบ familial transfer อย่างเดียวอาจไม่เพียงพอ การเตรียมการในเรื่อง ระบบการออมเพื่อการชราภาพ (Saving) เพื่อรองรับรูปแบบ familial transfer ที่มีแนวโน้มลดลง มีความจำเป็นมากขึ้นเป็นลำดับ นอกเหนือจากการเตรียมการที่จะให้สังคมมีส่วนรองรับ (Public transfer เช่น การประกันสังคมที่ควรขยายให้ครอบคลุมประชากรที่ไม่ใช่กลุ่มลูกจ้างที่อยู่ภายใต้การประกันตนภายใต้กฎหมายประกันสังคม) เพิ่มมากขึ้น")

89

จากงานวิจัยข้างต้นได้มีเสนอแนะในเรื่อง “ระบบการออมเพื่อการชราภาพ” ข้อเสนอดังกล่าวมีความจำเป็นเนื่องจาก ประชากรส่วนใหญ่ของประเทศ (ร้อยละ78) ในปัจจุบันสามารถพึ่งบริการจากสวัสดิการสังคมเพียงอย่างเดียว การเตรียมการเรื่องดังกล่าวน่าที่จะมีการวิเคราะห์วิจัยระบบ การออมภาคบังคับ ที่กำลังดำเนินการอยู่ภายใต้การจัดตั้งกองทุนบำเหน็จบำนาญแห่งชาติว่า สามารถรองรับสัดส่วนประชากรผู้สูงอายุที่เพิ่มขึ้นอย่างรวดเร็วได้พอและทันการหรือไม่อย่างไร เนื่องจากสังคมไทยเป็นสังคมที่ผู้สูงอายุ เกษียณก่อนที่จะร่ำรวย (Get old before getting rich) ทำให้กองทุนเพื่อการชราภาพอาจมีไม่พอที่จะรองรับ

ในปัจจุบันสามารถพึ่งบริการจากสวัสดิการสังคมเพียงอย่างเดียว การเตรียมการเรื่องดังกล่าวน่าที่จะมีการวิเคราะห์วิจัยระบบ การออมภาคบังคับ ที่กำลังดำเนินการอยู่ภายใต้การจัดตั้งกองทุนบำเหน็จบำนาญแห่งชาติว่า สามารถรองรับสัดส่วนประชากรผู้สูงอายุที่เพิ่มขึ้นอย่างรวดเร็วได้พอและทันการหรือไม่อย่างไร เนื่องจากสังคมไทยเป็นสังคมที่ผู้สูงอายุ เกษียณก่อนที่จะร่ำรวย (Get old before getting rich) ทำให้กองทุนเพื่อการชราภาพอาจมีไม่พอที่จะรองรับ")

90

จากงานวิจัยข้างต้นได้มีเสนอแนะภาครัฐสร้างแรงจูงเพิ่มขึ้นให้ประชากรวัยแรงงานเพิ่มการออมเพื่อไว้ใช้ในวัยสูงอายุ ทั้งนี้เพราะหากในช่วงวัยแรงงานที่กล่าวถึงข้างต้น รายได้ (Labor income) ที่ได้รับต่ำกว่าการบริโภค (Consumption) ก็หมายความว่า ประชากรวัยแรงงานไม่ได้จ่ายอย่างพอเพียง ทำให้ไม่มีการออมเพียงพอเพื่อไปใช้ในวัยสูงอายุ ประชากรวัยแรงงานดังกล่าวเมื่อเข้าสู่วัยสูงอายุก็ต้องพึ่งรัฐ (Public transfer) เพียงอย่างเดียว ซึ่งไม่น่าจะรองรับได้

ที่ได้รับต่ำกว่าการบริโภค (Consumption) ก็หมายความว่า ประชากรวัยแรงงานไม่ได้จ่ายอย่างพอเพียง ทำให้ไม่มีการออมเพียงพอเพื่อไปใช้ในวัยสูงอายุ ประชากรวัยแรงงานดังกล่าวเมื่อเข้าสู่วัยสูงอายุก็ต้องพึ่งรัฐ (Public transfer) เพียงอย่างเดียว ซึ่งไม่น่าจะรองรับได้")

91

ความพอเพียง = PCT C= Consumption (เน้นการบริโภคอย่างพอเพียง) The postmodern consumer: ลักษณะของ postmodern consumer ที่เน้นพิธีกรรม, เทวนิยม, และสัญญลักษณ์ จึงต่างกับแนวคิดเดิมที่มี great faith in the ability of reason ดังนั้นการตลาดยุคนี้กำลังเผชิญกับลูกค้าที่ commits itself to ambiguity, relativity, fragmentation, particularity and discontinuity… delights in play, irony, pastiche, excess โดยลักษณะดังกล่าวถ้ามองผิวเผินอาจเกิดความรู้สึกสับสน กลุ่มผู้บริโภควัยเรียนมักอยู่ในกลุ่มที่เน้นสัญญลักษณ์ (symbolism) เช่นใช้ring tone คล้ายๆกัน ชอบผมสีเดียวกัน รวมทั้งการแต่งตัว Marketer จะเรียกหรือจัดกลุ่มนี้เป็นพวก Short consumers การบริโภคสินค้าที่ต่างกับกลุ่มวัยอื่นที่อาจเน้นพิธีกรรม (ritual) โดยกลุ่มนี้อาจจะอายุมากกว่า และทำงานแล้ว กลุ่มที่เน้นพิธีกรรมต้องการสินค้าที่ถูกกับชะตาราศี ในขณะที่กลุ่มที่เน้นเทวนิยม (myth) เช่นกรณีการต่อคิวยาวเพื่อต้องการบูชาจตุคามรามเทพ เป็นต้น

เช่นใช้ring tone คล้ายๆกัน ชอบผมสีเดียวกัน รวมทั้งการแต่งตัว Marketer จะเรียกหรือจัดกลุ่มนี้เป็นพวก Short consumers. การบริโภคสินค้าที่ต่างกับกลุ่มวัยอื่นที่อาจเน้นพิธีกรรม (ritual) โดยกลุ่มนี้อาจจะอายุมากกว่า และทำงานแล้ว กลุ่มที่เน้นพิธีกรรมต้องการสินค้าที่ถูกกับชะตาราศี ในขณะที่กลุ่มที่เน้นเทวนิยม (myth) เช่นกรณีการต่อคิวยาวเพื่อต้องการบูชาจตุคามรามเทพ เป็นต้น.")

92

C= Consumption (เน้นการบริโภคอย่างพอเพียง)

ความพอเพียง = PCT C= Consumption (เน้นการบริโภคอย่างพอเพียง) ยุค Postmodern consumers สอดคล้องกับยุคที่ครอบครัวมีลูกน้อยลงโดยในชนบทมีลูกต่ำกว่าระดับทดแทนเล็กน้อย ส่วนในเมืองต่ำกว่าระดับทดแทนค่อนข้างมากเรียกได้ว่าเป็นยุคขาดพี่น้องในบ้าน เด็กยุคนี้จึงมีเพื่อนที่โรงเรียน เพื่อนในหมู่บ้านเป็นพี่น้อง ยุคนี้จึงเป็นยุคทองของพ่อค้าที่สามารถจะเปลี่ยนพฤติกรรมของผู้บริโภคจากการบริโภคตามความจำเป็น (Needs) เป็นการบริโภคตามความต้องการ (Wants) และเปลี่ยนเป็นการบริโภคตามความคาดหวัง (Expectations) อันเนื่องมาจากอิทธิพลของการโฆษณาที่เพิ่มมากขึ้น ได้อย่างง่ายดาย Chief Experience Officer, Chief Festivals Officer, Chief Conversations Officer, Chief Seduction Officer, Chief Love Mark Officer, Chief Wow Officer, Chief Dream Merchant Officer, Chief Story Telling Officer Chief Impression Officer (ติดตาตรึงใจ)

ยุค Postmodern consumers สอดคล้องกับยุคที่ครอบครัวมีลูกน้อยลงโดยในชนบทมีลูกต่ำกว่าระดับทดแทนเล็กน้อย ส่วนในเมืองต่ำกว่าระดับทดแทนค่อนข้างมากเรียกได้ว่าเป็นยุคขาดพี่น้องในบ้าน เด็กยุคนี้จึงมีเพื่อนที่โรงเรียน เพื่อนในหมู่บ้านเป็นพี่น้อง ยุคนี้จึงเป็นยุคทองของพ่อค้าที่สามารถจะเปลี่ยนพฤติกรรมของผู้บริโภคจากการบริโภคตามความจำเป็น (Needs) เป็นการบริโภคตามความต้องการ (Wants) และเปลี่ยนเป็นการบริโภคตามความคาดหวัง (Expectations) อันเนื่องมาจากอิทธิพลของการโฆษณาที่เพิ่มมากขึ้น ได้อย่างง่ายดาย. Chief Experience Officer, Chief Festivals Officer, Chief Conversations Officer, Chief Seduction Officer, Chief Love Mark Officer, Chief Wow Officer, Chief Dream Merchant Officer, Chief Story Telling Officer Chief Impression Officer (ติดตาตรึงใจ)")

93

ดร.อมรวิชช์ นาครทรรพ

94

ดร.อมรวิชช์ นาครทรรพ

95

โดยสรุป หากมองสังคมไทยต่อการออมเพื่อวัยเกษียณ เห็นได้ว่า หากไม่สามารถลดพฤติกรรมการบริโภคตามความคาดหวัง เป็นการบริโภคตามความจำเป็น หรือเน้นการบริโภคอย่างพอเพียง ระบบ Public Transfers อาจต้องมารองรับระบบ Familial Transfers เนื่องจากพฤติกรรมการบริโภคที่ไม่เน้นการบริโภคอย่างพอเพียงจะมีผลกระทบต่อระบบการออมเพื่อชราภาพ

งานนำเสนอที่คล้ายกัน