ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

เศรษฐกิจไทยโดยนิด้าโมเดล: เงินเฟ้อ VS วิกฤตยูโร NIDA Macro Forecast

6 กรกฎาคม 2012 ผศ. ดร. ยุทธนา เศรษฐปราโมทย์ ผู้อำนวยการหลักสูตรเศรษฐศาสตร์การเงิน คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

2

Key Assumptions 2011 2012F 2013F Government Policy Public Consumption 0.7 4.3 3.0 Public Investment -8.6 11.8 10.2 External Factors World Import Value 13.9 11.5 12.3 Crude Oil Price 104.0 107.8 131.0 เศรษฐกิจโลกจะทยอยฟื้นตัวอย่างช้าๆ ในปี 2012 และจะดีขึ้นในปี 2013 ส่งผลต่อมูลค่าการค้า โลกและราคาน้ำมันดิบในตลาดโลกจะค่อย ๆ ปรับตัวเพิ่มขึ้นช้า ๆ ในปี 2012 และจะเพิ่มขึ้นใน อัตราที่สูงขึ้นในปี 2013 นโยบายการขึ้นค่าจ้างแรงงานขึ้นต่ำจาก 215 บาทเป็น 300 บาท ไตรมาสที่ 2/2012 และคงที่ จนถึงสิ้นปี 2013 การใช้จ่ายภาครัฐในปี 2012 และ 2013 จะเพิ่มขึ้นจากปี 2011 โดยเฉพาะโครงการลงทุนขนาด ใหญ่ และโครงการที่ล่าช้าจากปี 2011

3

NIDA MACRO FORECAST:

4

GDP GROWTH OUTLOOK:

5

International Trade Outlook: 2012 - 2013

6

International Trade OUTLOOK: 2012 - 2013

7

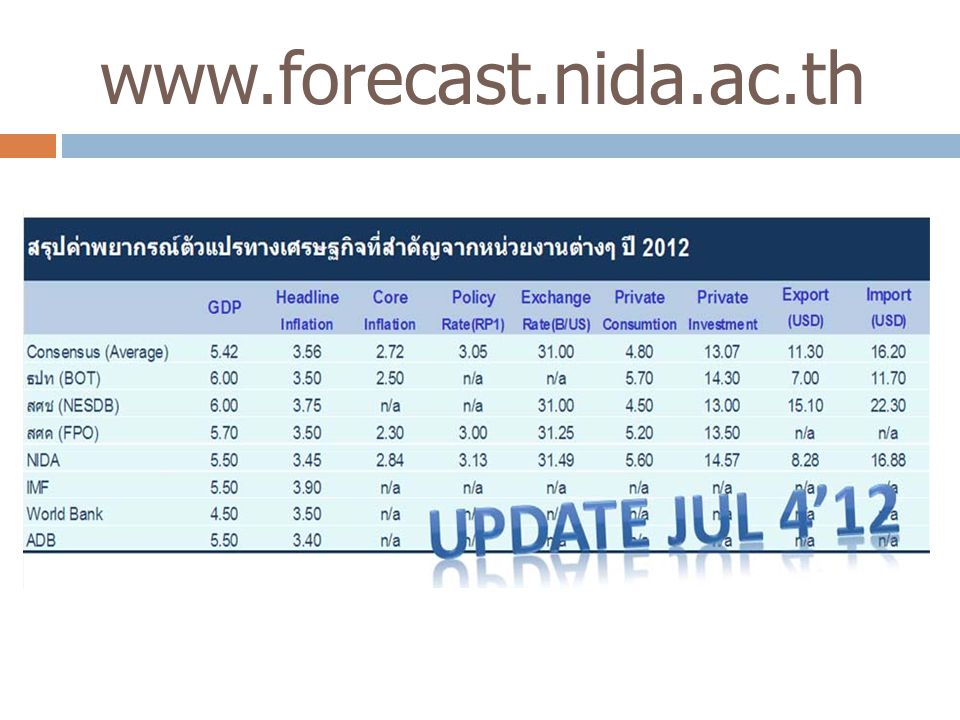

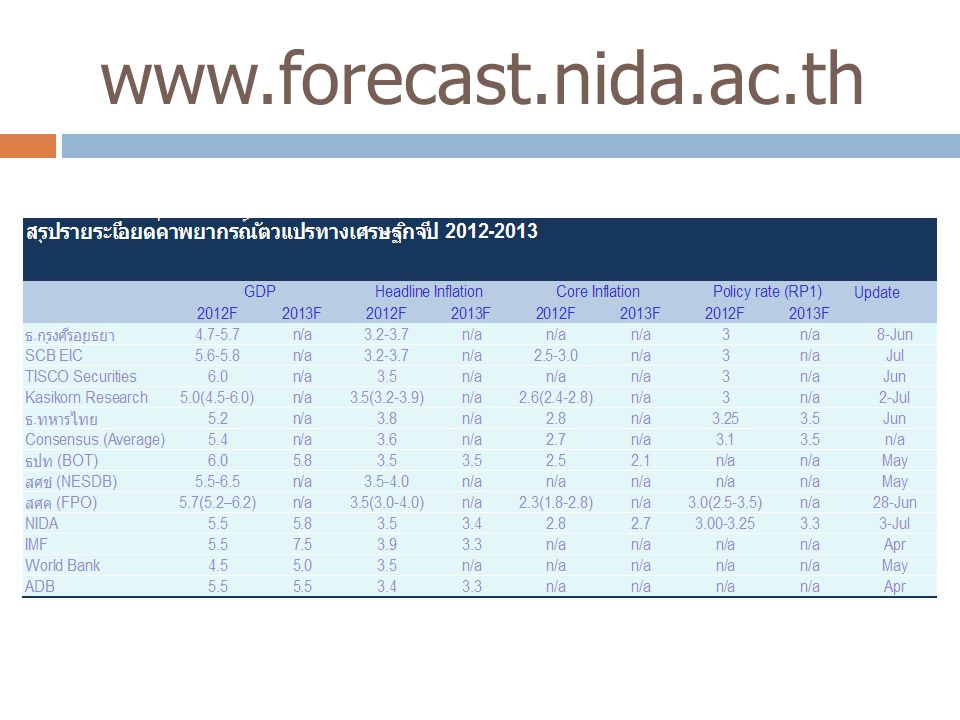

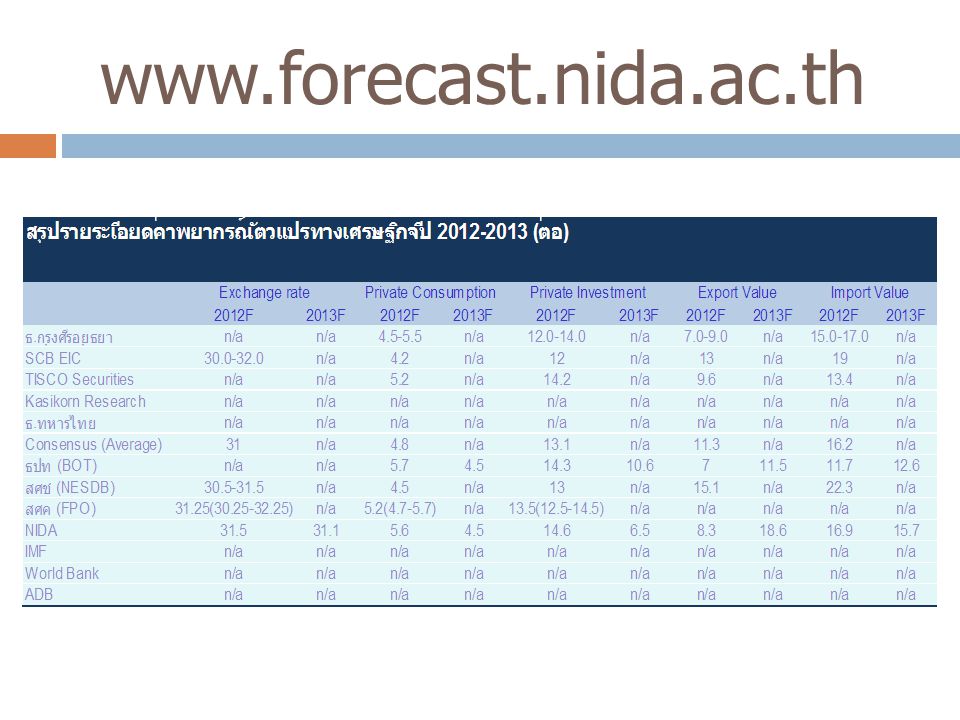

Monetary Policy ตารางจาก

8

Summary of Economics Outlook: 2012

NIDA Macro Forecast ประมาณการว่าเศรษฐกิจในปี 2012 จะขยายตัว ร้อยละ 5.5 ลดลงจากค่าพยากรณ์ครั้งที่ผ่านมาเมื่อเดือนมีนาคมซึ่งคาด ว่าเศรษฐกิจจะขยายตัวร้อยละ 5.8 เศรษฐกิจไทยในไตรมาสที่ 1 ที่ผ่านมาขยายตัวร้อยละ 0.3 (YoY) สูง กว่าที่พยากรณ์ไว้ในครั้งที่ผ่านมา (-1.6 YoY) ซึ่งสาเหตุหลักมากจาก การสะสมสินค้าคงคลังจำนวนมาก และการบริโภคภาคเอกชนที่ไม่ ลดลงมากเหมือนที่เคยคาดการณ์ไว้ (ขยายตัวร้อยละ 2.7 YoY เทียบกับ ที่เคยคาดการณ์ไว้ที่ 0.5)

สูง กว่าที่พยากรณ์ไว้ในครั้งที่ผ่านมา (-1.6 YoY) ซึ่งสาเหตุหลักมากจาก การสะสมสินค้าคงคลังจำนวนมาก และการบริโภคภาคเอกชนที่ไม่ ลดลงมากเหมือนที่เคยคาดการณ์ไว้ (ขยายตัวร้อยละ 2.7 YoY เทียบกับ ที่เคยคาดการณ์ไว้ที่ 0.5)")

9

Summary of Economics Outlook: 2012 - 2013

อย่างไรก็ตามการปรับลดประมาณการในไตรมาสนี้เกิดจากปัญหา เศรษฐกิจโลกที่น่าจะส่งให้มูลค่าการค้ารวมของโลกชะลอตัว โดยเฉพาะในช่วงไตรมาสที่ 2 นี้ทำให้ส่งผลต่อการส่งออกในช่วงเวลา ที่โรงงานกลับมาฟื้นฟูกำลังการผลิตได้แล้ว ส่วนผลของการสะสมสินค้าคงคลังไม่น่าจะส่งผลต่อการขยายตัวใน ไตรมาสถัดไป ทำให้มีการปรับลดประมาณการลงเล็กน้อยเมื่อเทียบกับ ครั้งที่ผ่านมา ส่วนปี 2013 คาดว่าเศรษฐกิจจะขยายตัว 5.8% จากการฟื้นตัวของการ ส่งออก

10

Inflation Pressure: 2012 ถึงแม้ว่าอัตราเงินเฟ้อทั่วไปในไตรมาสที่ 2 นี้ (ประมาณการที่ร้อยละ 2.5) จะปรับลดลงจากในไตรมาสที่ 1 (ร้อยละ 3.4) แต่ตัวเลขนี้ไม่ แตกต่างจากที่เคยประมาณการไว้ในการวิเคราะห์ครั้งที่แล้วมากนัก ซึ่ง สาเหตุมาจากการเปรียบเทียบกับปีฐานในไตรมาสที่ 2/2011 ซึ่งสูงกว่า ในไตรมาสที่ 1/2011 และการลดลงของราคาน้ำมันดิบจากปัญหาใน Euro Zone คาดว่าในไตรมาสที่ 3 – 4 ในปี 2012 นี้อัตราเงินเฟ้อจะเพิ่มขึ้นเป็นร้อย ละ 3.7 และ 4.1 ตามลำดับ โดยมีแรงกดดันจากการปรับขึ้นค่าจ้างขั้น ต่ำซึ่งใช้เวลาประมาณ 1-2 ไตรมาสในการส่งผ่าน และราคาน้ำมันดิบ ในตลาดโลกที่คาดว่าจะมีการปรับตัวสูงขึ้นในครึ่งปีหลัง

จะปรับลดลงจากในไตรมาสที่ 1 (ร้อยละ 3.4) แต่ตัวเลขนี้ไม่ แตกต่างจากที่เคยประมาณการไว้ในการวิเคราะห์ครั้งที่แล้วมากนัก ซึ่ง สาเหตุมาจากการเปรียบเทียบกับปีฐานในไตรมาสที่ 2/2011 ซึ่งสูงกว่า ในไตรมาสที่ 1/2011 และการลดลงของราคาน้ำมันดิบจากปัญหาใน Euro Zone. คาดว่าในไตรมาสที่ 3 – 4 ในปี 2012 นี้อัตราเงินเฟ้อจะเพิ่มขึ้นเป็นร้อย ละ 3.7 และ 4.1 ตามลำดับ โดยมีแรงกดดันจากการปรับขึ้นค่าจ้างขั้น ต่ำซึ่งใช้เวลาประมาณ 1-2 ไตรมาสในการส่งผ่าน และราคาน้ำมันดิบ ในตลาดโลกที่คาดว่าจะมีการปรับตัวสูงขึ้นในครึ่งปีหลัง.")

11

Inflation Pressure for 2012

NIDA Macro Forecast ประมาณการว่า อัตราเงินเฟ้อทั่วไปและอัตรา เงินเฟ้อพื้นฐานเฉลี่ยทั้งปี 2012 จะอยู่ที่ร้อยละ 3.5 และ 2.8 ตามลำดับ (เพิ่มขึ้นจากครึ่งแรกของปีซึ่งเฉลี่ยอยู่ที่ร้อยละ และ 2.4 ตามลำดับ ในปี 2013 อัตราเงินเฟ้อจะยังคงอยู่ในระดับที่สูงอยู่ในช่วงครึ่งแรกของ ปี ก่อนจะค่อยๆ ลดลงในช่วงครึ่งหลัง ผลของแรงกดดันเงินเฟ้อทำให้โอกาสการปรับลดอัตราดอกเบี้ยนโยบาย การเงินยังมีน้อยในปี 2555

12

Monetary Policy in 2012 ในช่วงครึ่งปีหลังคาดว่าอัตราดอกเบี้ยน่าจะทรงตัว แต่หากจะมีโอกาส ปรับเปลี่ยนโอกาสในการปรับขึ้นจะมากกว่าโอกาสการปรับลงเล็กน้อย เนื่องจาก แรงกดดันเงินเฟ้อจากการปรับเพิ่มของค่าจ้างแรงงาน อัตราดอกเบี้ยที่แท้จริงที่ยังติดลบหรือใกล้เคียงกับศูนย์มาก

13

แหล่งข้อมูลเกี่ยวกับการพยากรณ์เศรษฐกิจไทย

- ข้อมูลเกี่ยวกับตัวแบบเพื่อการพยากรณ์เศรษฐกิจมหภาค NIDA Macro Model Update ผลการพยากรณ์ล่าสุดโดย NIDA Macro Forecast รวบรวมผลการพยากรณ์จากหน่วยงานต่างๆ และ link รายงานสำหรับผู้สนใจ Update ข่าวสารทางเศรษฐกิจมหภาคที่สำคัญ ผลงานวิชาการเกี่ยวกับการวิเคราะห์การพยากรณ์เศรษฐกิจมหภาค จากคณาจารย์คณะ พัฒนาการเศรษฐกิจ นิด้า สร้างค่าพยากรณ์ด้วยตัวเองสำหรับผู้เข้าชมแต่ละคน (Forthcoming) Update ข้อมูลข่าวสาร Click like

Update ข้อมูลข่าวสาร Click like")

งานนำเสนอที่คล้ายกัน

>")

>")

>")

>")

ของหน่วยเศรษฐกิจแต่ละประเภท (individual economic units) ได้แก่ • ผู้บริโภค • แรงงาน • เจ้าของธุรกิจ.>")