ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

โดยตัวชี้วัด FAI ประสิทธิภาพการบริหารการเงินการคลังระดับเขต/จังหวัด

และ การบริหารการเงินการคลังของหน่วยบริการ โดยตัวชี้วัด FAI อมรรัตน์ พีระพล กลุ่มประกันสุขภาพ 28 มกราคม 2556

2

ตัวชี้วัดที่แสดงสถานะทางการเงิน

1.อัตราส่วนสินทรัพย์หมุนเวียนต่อหนี้สินหมุนเวียน Current Ratio 2.อัตราส่วนสินทรัพย์หมุนเวียนเร็วต่อหนี้สินหมุนเวียน Quick Ratio 3.อัตราส่วนเงินสดและรายการเทียบเท่าเงินสดต่อหนี้สินที่ต้องชำระด้วยเงินสด CASH Ratio 4.ทุนสำรองสุทธิ Net Working Capital 5.รายได้สูงกว่า (ต่ำกว่า) ค่าใช้จ่ายสุทธิ Net Income

ค่าใช้จ่ายสุทธิ Net Income.")

3

การให้คะแนนที่แสดงความวิกฤติ 7 ระดับ

Current Ratio น้อยกว่า = 1 คะแนน Quick Ratio น้อยกว่า = 1 คะแนน Cash & Cash Equivalence Ratio น้อยกว่า = 1 คะแนน ทุนสำรองสุทธิ Net working Capital เป็นลบ = 1 คะแนน รายได้สูง(ต่ำ)กว่าค่าใช้จ่ายสุทธิ Net Income เป็นลบ = 1 คะแนน NWC/ANI (ทุนสำรองสุทธิหารด้วย รายได้สูงต่ำกว่า ค่าใช้จ่ายสุทธิเฉลี่ยต่อเดือน) น้อยกว่า 3 เดือน = 2 คะแนน NWC/ANI (ทุนสำรองสุทธิ หารด้วยรายได้สูงต่ำ กว่าค่าใช้จ่ายสุทธิเฉลี่ยต่อเดือน)อยู่ระหว่าง 3 – 6 เดือน = 1คะแนน

กว่าค่าใช้จ่ายสุทธิ Net Income เป็นลบ = 1 คะแนน. NWC/ANI (ทุนสำรองสุทธิหารด้วย รายได้สูงต่ำกว่า. ค่าใช้จ่ายสุทธิเฉลี่ยต่อเดือน) น้อยกว่า 3 เดือน = 2 คะแนน. NWC/ANI (ทุนสำรองสุทธิ หารด้วยรายได้สูงต่ำ. กว่าค่าใช้จ่ายสุทธิเฉลี่ยต่อเดือน)อยู่ระหว่าง 3 – 6 เดือน = 1คะแนน.")

4

สถานการณ์และสภาพปัญหา

* มีหน่วยบริการที่วิกฤติเรื้อรัง ตั้งแต่ปี ๕๔ – ๕๕ (ไตร มาส ๓) ๔๑ แห่ง * มีหน่วยบริการที่วิกฤติเรื้อรัง ตั้งแต่ปี ๕๔ – ๕๕ (ไตร มาส ๔) ๒๘ แห่ง ไตรมาสที่ 1/55 ไตรมาสที่ 2/55 ไตรมาสที่ 3/55 ไตรมาสที่ 4/55 135 แห่ง 129 แห่ง 175 แห่ง 123 แห่ง

๔๑ แห่ง. * มีหน่วยบริการที่วิกฤติเรื้อรัง ตั้งแต่ปี ๕๔ – ๕๕ (ไตร มาส ๔) ๒๘ แห่ง. ไตรมาสที่ 1/55. ไตรมาสที่ 2/55. ไตรมาสที่ 3/55. ไตรมาสที่ 4/ แห่ง. 129 แห่ง. 175 แห่ง. 123 แห่ง.")

5

สถานการณ์เป้าหมาย ไตรมาสที่ 3/ 2555 (แห่ง) ไตรมาสที่ 4/ 2555 (แห่ง) ดีขึ้น เท่าเดิม มีเข้ามาใหม่ กลุ่มรพ.ขาดทุนต่อเนื่อง ตั้งแต่ปี 2554 41 28 13 กลุ่มรพ.ขาดทุน 175 123 72 103 20 กลุ่ม รพ. 362 แห่ง ที่ได้ Cost function (เกณฑ์สปสช) 91 64 39 52 12

")

6

สาเหตุของปัญหา 1.งบประมาณที่ได้รับจากกองทุนหลักประกันสุขภาพแห่งชาติไม่

เพียงพอต่อการให้บริการ 2.การจัดสรรรายหัวประชากรในพื้นที่และการหักเงินเดือนจากงบเหมา จ่ายรายหัว ทำให้งบดำเนินการของหน่วยบริการแตกต่างกันมาก 3.ผลกระทบจากการขยายสิทธิประโยชน์การรักษาพยาบาลที่เพิ่มขึ้น 4. สภาพทั่วไปของ รพ. เช่น เป็นเกาะ, ติดชายแดน , ประชากรน้อย 5. การเพิ่มค่าตอบแทน ค่าแรง หรือการลงทุนในโครงการขนาดใหญ่ 6.ไม่มีการวางแผนการใช้เงิน และไม่ทราบค่าใช้จ่ายที่แท้จริงหรือ Unit Cost ที่ให้บริการ

7

ตัวชี้วัดสำคัญการบริหารการเงินการคลัง

มี 2 ระดับ ตัวชี้วัดระดับกระทรวง ตัวชี้วัดสำนักงานปลัดกระทรวงสาธารณสุข

8

ตัวชี้วัดระดับกระทรวง (ประสิทธิภาพการบริหารการเงินการคลังระดับเขตและจังหวัด)

หน่วยบริการกลุ่มเป้าหมายมีปัญหาทางการเงินลดลง หน่วยบริการกลุ่มเป้าหมายมีข้อมูลต้นทุนที่ครบถ้วน หน่วยบริการมีฐานข้อมูลต้นทุนพื้นฐาน (มีและใช้โปรแกรมมาตรฐาน) หน่วยบริการมีและใช้แผน 3 แผน ตามระบบการควบคุมภายใน

หน่วยบริการมีและใช้แผน 3 แผน ตามระบบการควบคุมภายใน.")

9

ตัวชี้วัดสำนักงานปลัดกระทรวงสาธารณสุข (ตามคำรับรองการปฏิบัติราชการระดับหน่วยบริการ)

คุณภาพการบริหารการเงินการคลัง ของหน่วยบริการสังกัด สป.: ตามเกณฑ์การประเมินการบริหารการคลังสุขภาพ ( FAI) หมายถึง โรงพยาบาลในสังกัดสำนักงานปลัดกระทรวงสาธารณสุขที่มี ประสิทธิภาพเป็นไปตามข้อกำหนดการตรวจและประเมินคุณภาพตามเกณฑ์ประเมิน การบริหารการเงินการคลังสุขภาพ (Financial Administration Index : FAI )

หมายถึง โรงพยาบาลในสังกัดสำนักงานปลัดกระทรวงสาธารณสุขที่มี ประสิทธิภาพเป็นไปตามข้อกำหนดการตรวจและประเมินคุณภาพตามเกณฑ์ประเมิน การบริหารการเงินการคลังสุขภาพ (Financial Administration Index : FAI )")

10

กลุ่มเป้าหมาย : รพ.สังกัด สป.175 แห่ง ประกอบด้วย

ตัวชี้วัดระดับกระทรวง ตัวชี้วัด 1. ร้อยละของหน่วยบริการกลุ่มเป้าหมายมีปัญหาทางการเงินลดลง กลุ่มเป้าหมาย : รพ.สังกัด สป.175 แห่ง ประกอบด้วย 1) วิกฤติเรื้อรัง 41 แห่ง 2) กลุ่มวิกฤติไตรมาส 3 /2555 จำนวน 134 แห่ง ปัญหาทางการเงินลดลง: - ผลการประเมินภาวะวิกฤติจากระดับ 7 ลดลงน้อยกว่า หรือเท่ากับระดับ 4 การติดตาม: - การรายงานผลทุกไตรมาส

วิกฤติเรื้อรัง 41 แห่ง. 2) กลุ่มวิกฤติไตรมาส 3 /2555 จำนวน 134 แห่ง. ปัญหาทางการเงินลดลง: - ผลการประเมินภาวะวิกฤติจากระดับ 7 ลดลงน้อยกว่า หรือเท่ากับระดับ 4. การติดตาม: - การรายงานผลทุกไตรมาส.")

11

ตัวชี้วัดระดับกรทรวง ตัวชี้วัด 2

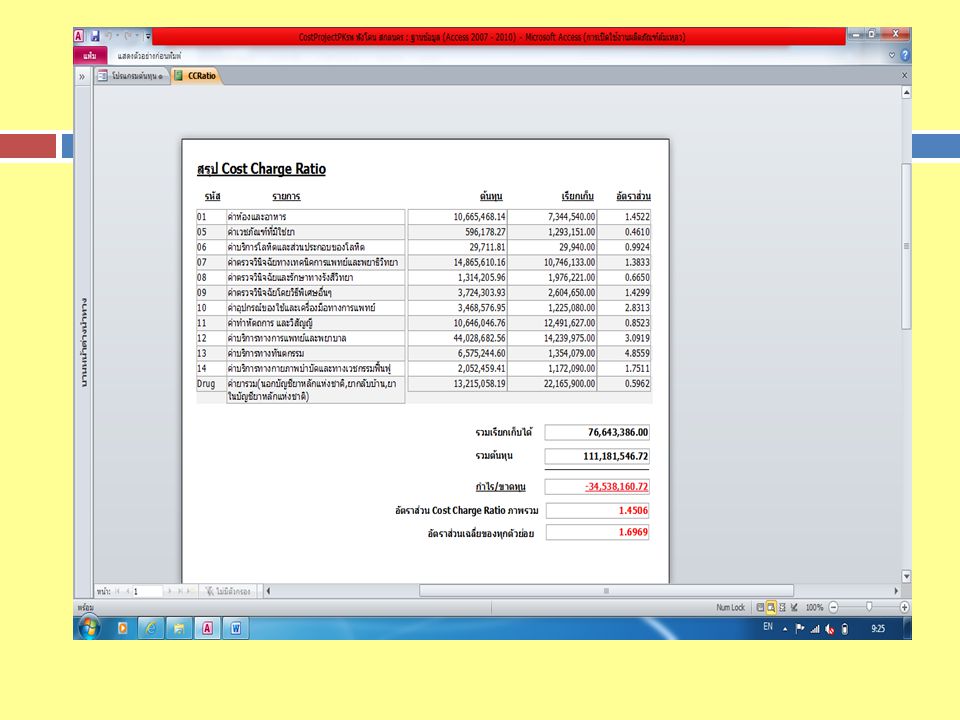

ตัวชี้วัดระดับกรทรวง ตัวชี้วัด 2. ร้อยละของหน่วยบริการกลุ่มเป้าหมายมีข้อมูลต้นทุนของหน่วยบริการที่ครบถ้วน หน่วยบริการกลุ่มเป้าหมาย หมายถึง โรงพยาบาลที่มีภาวะวิกฤติ ทางการเงินเรื้อรังในระดับ ๗ ตั้งแต่ไตรมาส ๔ ปีงบประมาณ ๒๕๕๔ ต่อเนื่องถึงไตรมาส ๓ ปีงบประมาณ ๒๕๕๕ จำนวน ๔๑ แห่ง ข้อมูลต้นทุนของหน่วยบริการที่ครบถ้วน หมายถึง ข้อมูล ค่าใช้จ่ายของโรงพยาบาลกลุ่มเป้าหมายในการจัดบริการให้กับผู้ป่วย ปีงบประมาณ ๒๕๕๕ (รายโรค รายสิทธิ) หรือ Cost-Charge Ratio

หรือ Cost-Charge Ratio.")

13

ประกอบด้วย รพศ.จำนวน ๒๕ แห่ง รพท.จำนวน ๖๙ แห่ง และ รพช. จำนวน ๗๔๒ แห่ง

ตัวชี้วัดระดับกระทรวง ตัวชี้วัดที่ ๓ ร้อยละของหน่วยบริการมีฐานข้อมูลต้นทุนพื้นฐาน (มีและใช้โปรแกรมต้นทุนมาตรฐาน ร้อยละ ๘๐) หน่วยบริการ หมายถึง โรงพยาบาลสังกัดสำนักงาน ปลัดกระทรวงสาธารณสุขจำนวน ๘๓๖ แห่ง ประกอบด้วย รพศ.จำนวน ๒๕ แห่ง รพท.จำนวน ๖๙ แห่ง และ รพช. จำนวน ๗๔๒ แห่ง มีฐานข้อมูลต้นทุนพื้นฐาน หมายถึง มีข้อมูลค่าใช้จ่าย และข้อมูลการให้บริการของหน่วยบริการในปีงบประมาณ ๒๕๕๕ ตามโปรแกรมต้นทุนมาตรฐาน ที่จัดเก็บอย่างเป็น ระบบ (ต้นทุนผู้ป่วยนอก/ผู้ป่วยใน)

หน่วยบริการ หมายถึง โรงพยาบาลสังกัดสำนักงาน ปลัดกระทรวงสาธารณสุขจำนวน ๘๓๖ แห่ง. ประกอบด้วย รพศ.จำนวน ๒๕ แห่ง รพท.จำนวน ๖๙. แห่ง และ รพช. จำนวน ๗๔๒ แห่ง. มีฐานข้อมูลต้นทุนพื้นฐาน หมายถึง มีข้อมูลค่าใช้จ่าย และข้อมูลการให้บริการของหน่วยบริการในปีงบประมาณ ๒๕๕๕ ตามโปรแกรมต้นทุนมาตรฐาน ที่จัดเก็บอย่างเป็น ระบบ (ต้นทุนผู้ป่วยนอก/ผู้ป่วยใน)")

15

กลุ่มเป้าหมาย : รพ.สังกัด สป. 836 แห่ง

ตัวชี้วัดระดับกระทรวง ตัวชี้วัดที่ ๔ ร้อยละของหน่วยบริการที่มีและใช้แผน ๓ แผน ตามระบบการจัดการควบคุมภายใน (ร้อยละ ๙๐) กลุ่มเป้าหมาย : รพ.สังกัด สป. 836 แห่ง แผน (๓ แผน) ตามระบบการจัดการควบคุมภายใน หมายถึง การจัดวางระบบการควบคุมภายในที่ครอบคลุม กระบวนงานการจัดทำแผน ๓ แผน ได้แก่ (๑) แผนรายรับ-รายจ่ายเงินบำรุง (๒) แผนการจัดหางบลงทุน (๓) แผนจัดซื้อยาและเวชภัณฑ์

กลุ่มเป้าหมาย : รพ.สังกัด สป. 836 แห่ง. แผน (๓ แผน) ตามระบบการจัดการควบคุมภายใน หมายถึง การจัดวางระบบการควบคุมภายในที่ครอบคลุม กระบวนงานการจัดทำแผน ๓ แผน ได้แก่ (๑) แผนรายรับ-รายจ่ายเงินบำรุง. (๒) แผนการจัดหางบลงทุน. (๓) แผนจัดซื้อยาและเวชภัณฑ์")

16

ตัวชี้วัด สป. คุณภาพการบริหารการเงินการคลัง FAI (ระดับหน่วยบริการ)

ค่าเฉลี่ยการบริหารการเงินการคลังสุขภาพ (Financial Administration Index : FAI) ของหน่วยบริการสังกัด สำนักงานปลัดกระทรวงสาธารณสุข ไตรมาส ๓ ปีงบประมาณ ๒๕๕๖ อยู่ที่ร้อยละ ๘๐

ของหน่วยบริการสังกัด สำนักงานปลัดกระทรวงสาธารณสุข. ไตรมาส ๓ ปีงบประมาณ ๒๕๕๖ อยู่ที่ร้อยละ ๘๐.")

17

FAI เป็นเครื่องมือ ที่สนับสนุนให้เกิดการสร้างประสิทธิภาพ ทางการบริหาร การเงินการคลัง ประกอบด้วยการ ดำเนินงานใน ๔ กิจกรรมหลัก ๑. การพัฒนาระบบควบคุมภายใน (Internal Control :IC) ๒. การพัฒนาคุณภาพบัญชี (Accounting Audit: AC) ๓. ประสิทธิภาพการบริหารการเงินการคลัง (Financial Management: FM) ๔. การพัฒนาการจัดทำต้นทุนบริการ (Unit Cost : UC)

๒. การพัฒนาคุณภาพบัญชี (Accounting Audit: AC) ๓. ประสิทธิภาพการบริหารการเงินการคลัง (Financial. Management: FM) ๔. การพัฒนาการจัดทำต้นทุนบริการ (Unit Cost : UC)")

18

1.หน่วยบริการกลุ่มเป้าหมายมีปัญหาทางการเงินลดลง

FAI 1.หน่วยบริการกลุ่มเป้าหมายมีปัญหาทางการเงินลดลง 2.หน่วยบริการ กล่มเป้าหมายมีข้อมูลต้นทุนที่ครบถ้วน 4.หน่วยบริการมีและใช้แผน 3 แผน ตามระบบการจัดการควบคุมภายใน 3.หน่วยบริการมีฐานข้อมูลต้นทุนพื้นฐาน (มีและใช้โปรแกรมต้นทุนมาตรฐาน)

")

19

การบริหารการเงินการคลัง การพัฒนาต้นทุนบริการ

ประโยชน์ของ FAI การควบคุมภายใน เพื่อป้องกันความเสี่ยง ลดความผิดพลาดการทำงาน การพัฒนาคุณภาพบัญชี ระบบรายงานทางการเงินมีคุณภาพ เป็นที่ยอมรับ การบริหารการเงินการคลัง ประสิทธิภาพในการบริหารหน่วยงาน วางแผน กำกับ ติดตาม การพัฒนาต้นทุนบริการ ทราบค่าใช้จ่ายจริงที่ใช้ในหน่วยบริการ

20

เครื่องมือสนับสนุน FAI

การควบคุมภายใน แนวทางการจัดวางระบบการควบคุมภายในตามระเบียบ คตง.พ.ศ ข้อ 6 การพัฒนาคุณภาพบัญชี โปรแกรมตรวจสอบประเมินคุณภาพบัญชีอิเลคทรอนิคส์ การบริหารการเงินการคลัง ดัชนีสมรรถนะและประสิทธิภาพทางการเงิน การจัดทำแผน 3 แผน การพัฒนาต้นทุนบริการ โปรแกรมมาตรฐานการจัดทำต้นทุนบริการ

21

กิจกรรม ระดับความสำเร็จ ๑ ๒ ๓ ๔ ๕

๑ ๒ ๓ ๔ ๕ คะแนนเต็ม การควบคุมภายใน IC มีคณะทำ งานหรือคณะกรรมการระบบการควบคุมภายในเพื่อพิจารณาประเด็นพัฒนาระบบการควบคุมภายในของหน่วยงาน มีกระบวนการปฏิบัติงาน/กิจกรรมและวัตถุประสงค์ของระบวนการปฏิบัติงาน/กิจกรรมนั้น ๆชัดเจนและสอดคล้องกับนโยบายกระทรวงปีงบประมาณ ๒๕๕๕ และ ๒๕๕๖ มีการพิจารณาประเมินผลระบบการควบคุมภายในชัดเจน - การควบคุมที่มีอยู่เพียงพอ - การควบคุมที่มีอยู่ไม่เพียงพอ กำหนดวิธีการปรับปรุงการควบคุมภายใน สอดคล้องกับวัตถุประสงค์ที่กำหนด และตามความเสี่ยงที่ยังเหลืออยู่ มีการติดตามประเมินผลวิธีการปรับปรุงการควบคุมที่กำหนด และมีหลักฐานเชิงประจักษ์ ๕ คะแนน (น้ำหนัก ๒๐)

")

22

กิจกรรม ระดับความสำเร็จ ๑ ๒ ๓ ๔ ๕

๑ ๒ ๓ ๔ ๕ คะแนนเต็ม การพัฒนาคุณภาพบัญชี AC มีทีมหรือคณะ ทำงานพัฒนาระบบบัญชีมีการประชุมอย่างน้อยทุกไตรมาส มีการกำหนดปัญหาหรือประเด็นที่ต้องปรับปรุง ซึ่งส่งผลคุณภาพบัญชี มีการเสนอปัญหาหรือประเด็นที่ต้องปรับปรุงต่อผู้บริหารและกระบวน การแก้ปัญหาที่ชัดเจน มีกิจกรรมการขับเคลื่อนการแก้ปัญหาอย่างต่อเนื่องและรายงานต่อผู้บริหารทุกไตรมาส มีผลงานหรือหลักฐานเชิงประจักษ์ถึงความสำเร็จเป็นที่ยอมรับ(ผ่านเกณฑ์ประเมินการตรวจสอบคุณภาพบัญชีทางอีเล็คโทรนิกส์ ๙๐%) ๕ คะแนน (น้ำหนัก ๒๐)

๕ คะแนน. (น้ำหนัก ๒๐)")

23

FM ประสิทธิภาพการบริหารการเงินการคลัง

กิจกรรม ระดับความสำเร็จ ๑ ๒ ๓ ๔ ๕ คะแนนเต็ม ประสิทธิภาพการบริหารการเงินการคลัง FM มีคณะทำงานบริหารการเงินการคลังทำการประชุมวิเคราะห์สถานการณ์ทางการเงินอย่างน้อยทุกไตรมาส มีการกำหนดปัญหาหรือประเด็นที่เป็นปัญหาที่ส่งผลกระทบด้านการเงินการคลังในพื้นที่หรือตามนโยบายกระทรวงสาธารณสุข มีกระบวนการแก้ปัญหาหรือประเด็นที่เป็นปัญหาพร้อมจัดทำ๓ แผน (แผนเงินบำรุง, แผนงบลงทุน, แผนการจัดซื้อยาฯ) มีการแก้ปัญหาและติดตามแผนบริหารทางการเงินอย่างต่อเนื่องในทุกไตรมาส มีผลงานหรือหลักฐานเชิงประจักษ์ถึงความสำเร็จหรือเป็นที่ยอมรับ (ผ่านเกณฑ์ดัชนีวิเคราะห์สถานะการเงิน ๗ ระดับและประสิทธิภาพของกรรมการประเมินระดับกระทรวง) ๕ คะแนน (น้ำหนัก ๓๐)

มีการแก้ปัญหาและติดตามแผนบริหารทางการเงินอย่างต่อเนื่องในทุกไตรมาส. มีผลงานหรือหลักฐานเชิงประจักษ์ถึงความสำเร็จหรือเป็นที่ยอมรับ (ผ่านเกณฑ์ดัชนีวิเคราะห์สถานะการเงิน ๗ ระดับและประสิทธิภาพของกรรมการประเมินระดับกระทรวง) ๕ คะแนน. (น้ำหนัก ๓๐)")

24

กิจกรรม ระดับความสำเร็จ ๑ ๒ ๓ ๔ ๕

๑ ๒ ๓ ๔ ๕ คะแนนเต็ม การพัฒนาต้นทุนบริการ Unit Cost มีนโยบายการบริหารจัดการเรื่องต้นทุนและจัดตั้งศูนย์ต้นทุน ระดับหน่วยบริการและ ระดับจังหวัด เพื่อขับเคลื่อนร่วมกับระดับเครือข่ายบริการ มีการพัฒนาการจัดทำต้นทุนในหน่วยบริการอย่างชัดเจนหมายถึงแต่งตั้งผู้รับผิดชอบ, การพัฒนาบุคลากรเรื่องการจัดทำต้นทุน, การใช้โปรแกรมมาตรฐาน การจัดทำต้นทุนของกระทรวงฯ มีการพัฒนาการจัดเก็บข้อมูลพื้นฐานได้แก่ ข้อมูลการเงิน และข้อมูลบริการ และติดตามอย่างต่อเนื่องเพื่อให้เกิดคุณภาพ มีการส่งข้อมูลพื้นฐานในการจัดทำต้นทุนให้กับส่วนกลางได้จนเป็นผลสำเร็จ มีผลงานเชิงประจักษ์ คือหน่วยบริการสามารถคำนวณ ต้นทุนการให้บริการผู้ป่วยนอก/ครั้ง ผู้ป่วยในต่อRW/ ผู้ป่วยในต่อราย/ผู้ป่วยในต่อวันนอน เป็นผลสำเร็จ ๕ คะแนน(น้ำหนัก ๓๐)

")

25

กิจกรรมการควบคุมภายใน

ปี มีรายงานการประเมินผลแผนการปรับปรุงการควบคุม ภายใน (ปย.๒) กระบวนงานจัดทำแผนการจัดซื้อวัสดุสำนักงาน(เงิน บำรุง) กระบวนงานการจัดเก็บเงินรายได้ ค่ารักษา พยาบาล (สิทธิจ่ายตรง, ข้าราชการ, UC, เบิกจ่ายต้นสังกัด) กระบวนงานการควบคุม เก็บรักษา(การบริหารคลังยา วัสดุ)

กระบวนงานจัดทำแผนการจัดซื้อวัสดุสำนักงาน(เงิน บำรุง) กระบวนงานการจัดเก็บเงินรายได้ ค่ารักษา พยาบาล (สิทธิจ่ายตรง, ข้าราชการ, UC, เบิกจ่ายต้นสังกัด) กระบวนงานการควบคุม เก็บรักษา(การบริหารคลังยา วัสดุ)")

26

กิจกรรมการพัฒนาคุณภาพบัญชี

เงินสดและเงินฝากธนาคาร ลูกหนี้ค่ารักษาพยาบาลและลูกหนี้อื่น วัสดุคงเหลือ (ยา เวชภัณฑ์ วัสดุวิทยาศาสตร์ การแพทย์) รายได้ค่ารักษาพยาบาลและรายได้อื่น ประเด็นอื่นๆ เพื่อให้บัญชีมีคุณภาพน่าเชื่อถือ ตรวจนับเงินสดคงเหลือ ตรวจสอบการใช้จ่ายเงินเป็นไปตามวัตถุประสงค์ ตรวจสอบงบพิสูจน์ยอดเงินฝากธนาคาร ลูกหนี้ ตรวจสอบการบันทึกบัญชีลูกหนี้ ทะเบียนคุมลูกหนี้ ความมีอยู่จริงของลูกหนี้ วัสดุ บันทึกบัญชีตามนโยบาย ตรวจสอบรายละเอียดวัสดุคงเหลือ ประเภทต่างๆ

รายได้ค่ารักษาพยาบาลและรายได้อื่น. ประเด็นอื่นๆ เพื่อให้บัญชีมีคุณภาพน่าเชื่อถือ. ตรวจนับเงินสดคงเหลือ. ตรวจสอบการใช้จ่ายเงินเป็นไปตามวัตถุประสงค์ ตรวจสอบงบพิสูจน์ยอดเงินฝากธนาคาร. ลูกหนี้ ตรวจสอบการบันทึกบัญชีลูกหนี้ ทะเบียนคุมลูกหนี้ ความมีอยู่จริงของลูกหนี้ วัสดุ บันทึกบัญชีตามนโยบาย. ตรวจสอบรายละเอียดวัสดุคงเหลือ ประเภทต่างๆ.")

27

กิจกรรมการเพิ่มประสิทธิภาพการบริหารการเงินการคลัง

ใช้แผน ๓ แผน คือ แผนรายรับ-รายจ่ายเงิน บำรุง ,แผนการจัดซื้อยาและเวชภัณฑ์, แผนการจัดหาลงทุน (ตามแบบฟอร์มที่กลุ่ม ประกันสุขภาพกำหนด) การนำข้อมูลต้นทุนและค่าใช้จ่ายบริการมา บริหารประสิทธิภาพ มีการทำแผนเพิ่มประสิทธิภาพหรือลด ค่าใช้จ่ายด้านยา เวชภัณฑ์ ลงไม่ต่ำกว่าร้อยละ ๑๐

การนำข้อมูลต้นทุนและค่าใช้จ่ายบริการมา บริหารประสิทธิภาพ. มีการทำแผนเพิ่มประสิทธิภาพหรือลด ค่าใช้จ่ายด้านยา เวชภัณฑ์ ลงไม่ต่ำกว่าร้อยละ ๑๐.")

28

กิจกรรมการพัฒนาการจัดทำ Unit Cost ระดับหน่วยบริการ

29

วิธีการประเมินและเก็บข้อมูล

กลุ่มประกันสุขภาพ พัฒนาโปรแกรมการส่งข้อมูลประเมิน ประดับความสำเร็จตามตัวชี้วัด FAI สำนักงานสาธารณสุขจังหวัดประเมินหน่วยบริการ และ กรอกข้อมูลทางเว็บไซต์ (เมนู FAI) เป็นรายไตรมาส (ภายในวันที่ ๒๐ ของสิ้น ไตรมาสที่ประเมิน กลุ่มประกันสุขภาพรวบรวมผลรายไตรมาส

เป็นรายไตรมาส (ภายในวันที่ ๒๐ ของสิ้น ไตรมาสที่ประเมิน. กลุ่มประกันสุขภาพรวบรวมผลรายไตรมาส.")

30

การเข้าใช้งาน วิธีการส่งข้อมูล จังหวัด Userจังหวัด FAI00011

Password รหัส00011 เครือข่าย รหัส service_plan1 Password service1

31

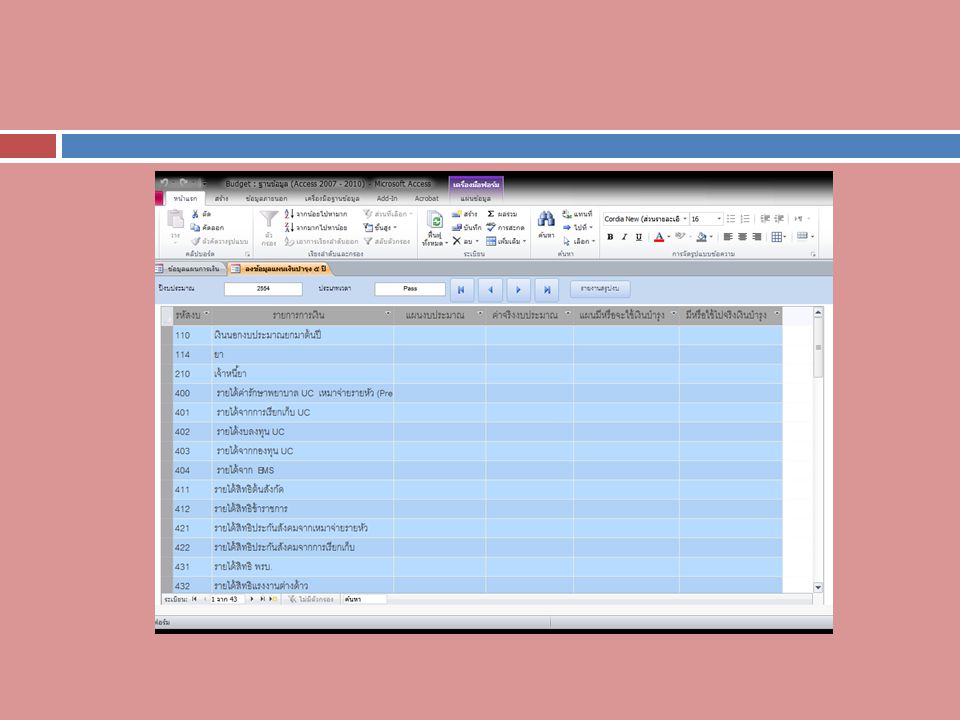

กระบวนงานการจัดทำแผน ๓ แผน

ประกอบด้วย ๑. แผนรายรับ-รายจ่ายเงินบำรุง ๒. แผนการจัดหางบลงทุน ๓. แผนการจัดซื้อยาและเวชภัณฑ์ กลุ่มเป้าหมาย หน่วยบริการ 836 แห่ง

32

ประโยชน์แผน 3 แผน หน่วยบริการ ใช้เพื่อการวางแผนการปฏิบัติงาน-แผนการใช้เงิน ใช้เพื่อการติดตามประเมินผล -การใช้จ่ายเงินบำรุง, การจัดซื้อยา, ค่าสิ่งก่อสร้าง ฯ ส่วนกลาง ส่วนกลางมีระบบติดตาม ส่วนกลางนำไปขับเคลื่อนนโยบาย :*ลดมูลค่าการจัดซื้อยาร้อยละ 10 (ในเขตสุขภาพ) :*ลดการใช้ยานอกบัญชียาหลัก

:*ลดการใช้ยานอกบัญชียาหลัก")

36

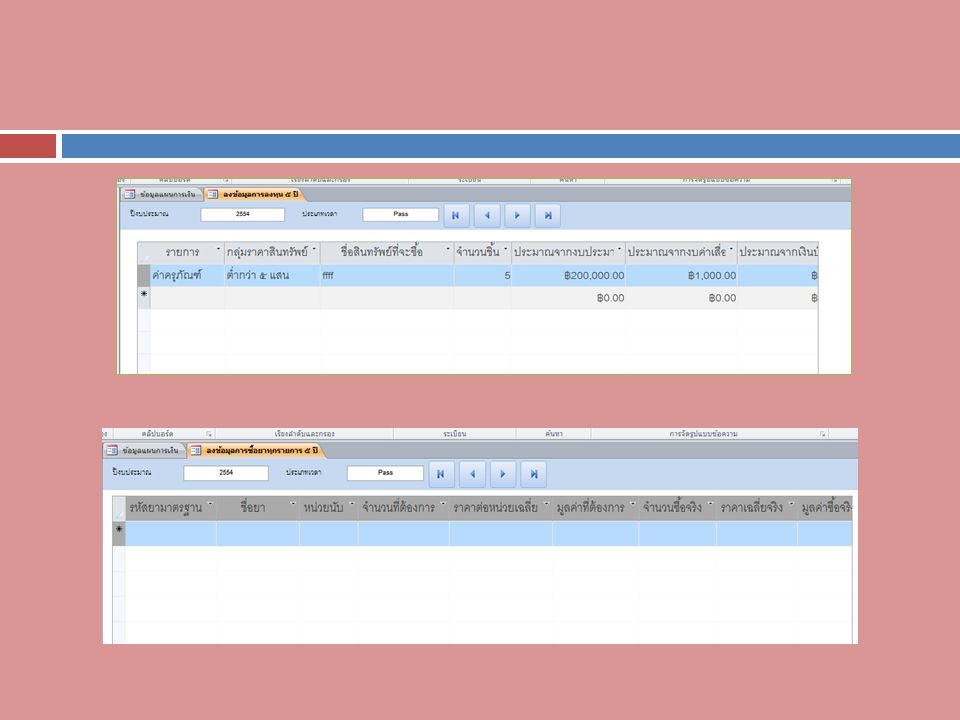

แบบที่ต้องกรอกส่ง ข้อมูลแผนรายรับ-รายจ่ายเงินบำรุง ข้อมูลการลงทุน

ข้อมูลการจัดซื้อยารวม ข้อมูลการจัดซื้อยานอกบัญชียาหลัก

37

ขั้นตอนการดำเนินงาน ส่งข้อมูลทางเว็บไซต์ http://cost.cfo.in.th

หน่วยบริการทุกแห่งจัดทำแผน 3 แผน ปีที่จัดทำ , 2555, 2556 ,2557 สสจ. อนุมัติแผน ส่งภายในวันที่ 28 กุมภาพันธ์ 2556 ส่งผลปี 2556 ครึ่งปี ภายในเดือนเมษายน 2556 ส่งผลปี 2556 ทั้งปี พร้อมกับการปิดบัญชี 2556 ส่งข้อมูลทางเว็บไซต์

38

ขอบคุณ

งานนำเสนอที่คล้ายกัน

>")