ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

ความสำคัญของ Internal Audit ต่อการดำเนินธุรกิจ

ภัคชัญญา ชุติมาวงศ์ Assistant Vice President – Internal Audit

2

Agenda: ความสำคัญของ Internal Audit ต่อการดำเนินธุรกิจ

3

บทบาทหน้าที่ของ Internal Audit

ในการกำกับดูแลและการสร้างคุณค่าเพิ่มทางธุรกิจ

4

คำนิยามของการตรวจสอบภายใน

การตรวจสอบภายใน คือ กิจกรรมการให้ความเชื่อมั่นและการ ให้คำปรึกษาอย่างเที่ยงธรรมและเป็นอิสระ เพื่อเพิ่มคุณค่าและ ปรับปรุงการดำเนินงานขององค์กร การตรวจสอบภายในช่วยให้องค์กรบรรลุวัตถุประสงค์ ด้วยการ ประเมินและปรับปรุงประสิทธิผลของกระบวนการบริหารความ เสี่ยง การควบคุม และการกำกับดูแล อย่างเป็นระบบและเป็น ระเบียบ คำนิยามของการตรวจสอบภายใน

5

การเปิดเผยข้อมูลเกี่ยวกับการควบคุมภายในและความเสี่ยง

6

กรอบแนวทางปฏิบัติด้านการควบคุมภายใน COSO

กรอบแนวทางปฏิบัติด้านการควบคุมภายในของ The Committee of Sponsoring Organizations of the Treadway Commission COSO กำหนดองค์ประกอบหลักที่จำเป็นในการควบคุมภายในไว้ 5 ด้าน ได้แก่ การควบคุมภายในองค์กร (Control Environment) การประเมินความเสี่ยง (Risk Assessment) การควบคุมการปฏิบัติงาน (Control Activities) ระบบสารสนเทศและการสื่อสารข้อมูล (Information & Communication) ระบบการติดตาม (Monitoring Activities) กรอบแนวทางปฏิบัติด้านการควบคุมภายใน COSO

การประเมินความเสี่ยง (Risk Assessment) การควบคุมการปฏิบัติงาน (Control Activities) ระบบสารสนเทศและการสื่อสารข้อมูล (Information & Communication) ระบบการติดตาม (Monitoring Activities) กรอบแนวทางปฏิบัติด้านการควบคุมภายใน COSO.")

7

Lines of Defense

8

ความสัมพันธ์ระหว่างคณะกรรมการตรวจสอบกับผู้ตรวจสอบภายใน

The audit committee is essential for building and supporting an independent internal audit function. In turn, internal audit must deliver high-level services to the audit committee and the organization to sustain the needed level of support.

9

ความสัมพันธ์ระหว่างคณะกรรมการตรวจสอบกับผู้บริหาร

Boundaries for management and internal audit are changing: Organizations are moving rapidly. Internal audit needs to understand not only current needs, but future needs for assurance. Internal audit must fundamentally understand the business.

10

Source: เอกชัย อาชาพิพัฒน์, CPA วท. ม

Source: เอกชัย อาชาพิพัฒน์, CPA วท.ม. สาขาวิชาการกากับดูแลกิจการ (MSCG) จุฬาลงกรณ์มหาวิทยาลัย

จุฬาลงกรณ์มหาวิทยาลัย.")

11

คุณสมบัติและความสามารถหลัก

ที่ Internal Audit ควรมี

12

แนวทางการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

13

แนวทางการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

14

แนวทางการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

15

แนวทางการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

16

ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

เอกสารแนบ 3 รายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน และ หัวหน้างานกากับดูแล การปฏิบัติงานของบริษัท (compliance) รายละเอียดเกี่ยวกับหัวหน้าหน่วยงานตรวจสอบภายในองค์กร ในการประชุมคณะกรรมการตรวจสอบครั้งที่ 3/2554 เมื่อวันที่ 9 พฤษภาคม 2554 ที่ประชุมได้ พิจารณาแต่งตั้งนางสาวภัคชัญญา ชุติมาวงศ์ ซึ่งทาหน้าที่เป็นหัวหน้าหน่วยงานตรวจสอบภายใน องค์กร ให้ดารงตาแหน่งเลขานุการคณะกรรมการตรวจสอบ นางสาวภัคชัญญามีประสบการณ์ใน การตรวจสอบภายในเป็นระยะเวลา 12 ปี และเคยปฏิบัติงานเป็นผู้ช่วยผู้สอบบัญชีรับอนุญาตใน บริษัทสอบบัญชีขนาดใหญ่เป็นระยะเวลา 4 ปี นอกจากนี้ ยังได้รับการส่งเสริมจากบริษัทฯ ให้ พัฒนาความรู้อย่างต่อเนื่อง โดยการเข้ารับการอบรมในหลักสูตรต่างๆ ที่จัดขึ้นโดยองค์กรที่ ได้รับการยอมรับ เช่น สมาคมส่งเสริมสถาบันกรรมการบริษัทไทย สมาคมผู้ตรวจสอบภายในแห่ง ประเทศไทย และสภาวิชาชีพบัญชี เป็นต้น ทั้งนี้ คณะกรรมการตรวจสอบได้พิจารณาแล้ว และมีความเห็นว่า นางสาวภัคชัญญา มีวุฒิ การศึกษา ประสบการณ์ และประวัติการอบรม ที่เหมาะสมเพียงพอกับการปฏิบัติหน้าที่ใน ฐานะหัวหน้าหน่วยงานตรวจสอบภายในองค์กรและเลขานุการคณะกรรมการตรวจสอบ ดังมีข้อมูล ประวัติโดยย่อตามที่ระบุดังนี้ ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

รายละเอียดเกี่ยวกับหัวหน้าหน่วยงานตรวจสอบภายในองค์กร. ในการประชุมคณะกรรมการตรวจสอบครั้งที่ 3/2554 เมื่อวันที่ 9 พฤษภาคม 2554 ที่ประชุมได้ พิจารณาแต่งตั้งนางสาวภัคชัญญา ชุติมาวงศ์ ซึ่งทาหน้าที่เป็นหัวหน้าหน่วยงานตรวจสอบภายใน องค์กร ให้ดารงตาแหน่งเลขานุการคณะกรรมการตรวจสอบ นางสาวภัคชัญญามีประสบการณ์ใน การตรวจสอบภายในเป็นระยะเวลา 12 ปี และเคยปฏิบัติงานเป็นผู้ช่วยผู้สอบบัญชีรับอนุญาตใน บริษัทสอบบัญชีขนาดใหญ่เป็นระยะเวลา 4 ปี นอกจากนี้ ยังได้รับการส่งเสริมจากบริษัทฯ ให้ พัฒนาความรู้อย่างต่อเนื่อง โดยการเข้ารับการอบรมในหลักสูตรต่างๆ ที่จัดขึ้นโดยองค์กรที่ ได้รับการยอมรับ เช่น สมาคมส่งเสริมสถาบันกรรมการบริษัทไทย สมาคมผู้ตรวจสอบภายในแห่ง ประเทศไทย และสภาวิชาชีพบัญชี เป็นต้น. ทั้งนี้ คณะกรรมการตรวจสอบได้พิจารณาแล้ว และมีความเห็นว่า นางสาวภัคชัญญา มีวุฒิ การศึกษา ประสบการณ์ และประวัติการอบรม ที่เหมาะสมเพียงพอกับการปฏิบัติหน้าที่ใน ฐานะหัวหน้าหน่วยงานตรวจสอบภายในองค์กรและเลขานุการคณะกรรมการตรวจสอบ ดังมีข้อมูล ประวัติโดยย่อตามที่ระบุดังนี้ ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน.")

17

ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

เอกสารแนบ 3 รายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน และหัวหน้า งานกากับดูแล การปฏิบัติงานของบริษัท (compliance) รายละเอียดเกี่ยวกับหัวหน้าหน่วยงานตรวจสอบภายในองค์กร นอกจากนี้ ตามกฎบัตรคณะกรรมการตรวจสอบ ซึ่งได้รับอนุมัติจากคณะกรรมการบริษัทฯ เมื่อวันที่ 6 พฤศจิกายน 2556 ยังได้กาหนดให้คณะกรรมการตรวจสอบมีอานาจหน้าที่ ในการส่งเสริมและสนับสนุนความเป็นอิสระภายในองค์กรของกิจกรรมการตรวจสอบ ภายใน ซึ่งรวมถึงการอนุมัติการตัดสินใจใดๆ เกี่ยวกับการประเมินผลงาน การแต่งตั้ง และการโยกย้ายหัวหน้าหน่วยงานตรวจสอบภายในองค์กร และตามกฎบัตรว่าด้วย การตรวจสอบภายใน ซึ่งได้รับอนุมัติจากคณะกรรมการตรวจสอบ เมื่อวันที่ 4 พฤศจิกายน ยังได้กาหนดให้ผู้ตรวจสอบภายในสามารถเข้าถึงผู้บริหารระดับสูงและ คณะกรรมการตรวจสอบได้โดยตรงและไม่มีข้อจากัด เพื่อให้บรรลุถึงระดับของความ เป็นอิสระที่จาเป็นในการปฏิบัติหน้าที่ของกิจกรรมการตรวจสอบภายในอย่างมีประสิทธิผล ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

รายละเอียดเกี่ยวกับหัวหน้าหน่วยงานตรวจสอบภายในองค์กร. นอกจากนี้ ตามกฎบัตรคณะกรรมการตรวจสอบ ซึ่งได้รับอนุมัติจากคณะกรรมการบริษัทฯ เมื่อวันที่ 6 พฤศจิกายน 2556 ยังได้กาหนดให้คณะกรรมการตรวจสอบมีอานาจหน้าที่ ในการส่งเสริมและสนับสนุนความเป็นอิสระภายในองค์กรของกิจกรรมการตรวจสอบ ภายใน ซึ่งรวมถึงการอนุมัติการตัดสินใจใดๆ เกี่ยวกับการประเมินผลงาน การแต่งตั้ง และการโยกย้ายหัวหน้าหน่วยงานตรวจสอบภายในองค์กร และตามกฎบัตรว่าด้วย การตรวจสอบภายใน ซึ่งได้รับอนุมัติจากคณะกรรมการตรวจสอบ เมื่อวันที่ 4 พฤศจิกายน 2556 ยังได้กาหนดให้ผู้ตรวจสอบภายในสามารถเข้าถึงผู้บริหารระดับสูงและ คณะกรรมการตรวจสอบได้โดยตรงและไม่มีข้อจากัด เพื่อให้บรรลุถึงระดับของความ เป็นอิสระที่จาเป็นในการปฏิบัติหน้าที่ของกิจกรรมการตรวจสอบภายในอย่างมีประสิทธิผล. ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน.")

18

ตัวอย่างการเปิดเผยรายละเอียดเกี่ยวกับหัวหน้างานตรวจสอบภายใน

19

ทักษะของผู้ตรวจสอบภายใน 5 อันแรก

ทักษะของผู้ตรวจสอบภายใน 5 อันแรก

20

คุณลักษณะสำคัญ 7 ประการ

คุณลักษณะสำคัญ 7 ประการ

21

ผลงานที่สำคัญ และการใช้รายงานผลการตรวจสอบของ Internal Audit ให้เกิดคุณค่า

22

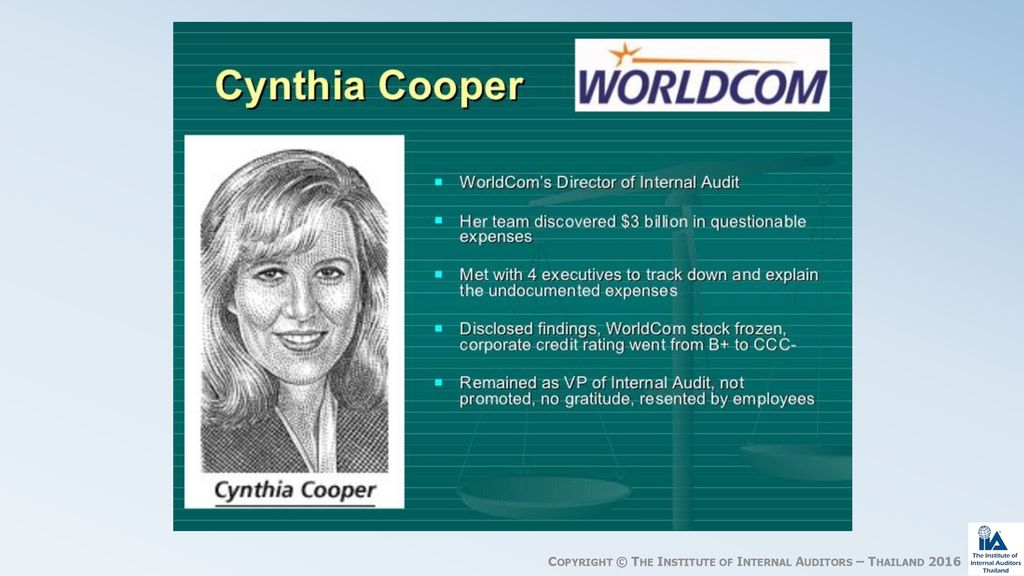

Discomfort to Suspicion

Curiosity To Discomfort to Suspicion USD 4,000,000,000 Cynthia Cooper

25

ผู้ร่วมเสวนา คุณโกศล แย้มลีมูล กรรมการผู้จัดการ บริษัท ยูนีค แอดไวเซอร์ จำกัด คุณอุษณา ชะนะมา ผู้อำนวยการ ฝ่ายตรวจสอบภายใน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ คุณไชยโรจน์ ภัทรเกียรติพงษ์ อุปนายกฝ่ายบริหาร สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย ผู้ดำเนินรายการ คุณภัคชัญญา ชุติมาวงศ์ AVP - Internal Audit, Central Group กรรมการและเลขาธิการสมาคมผู้ตรวจสอบภายในแห่งประเทศไทย แลกเปลี่ยนประสบการณ์ หัวข้อ “องค์กรธุรกิจจะใช้ Internal Audit ให้เกิดคุณค่าได้อย่างไร”

26

• รูปแบบของ Internal Audit: In-house, Outsource และ Co-source • แนวทางในการเลือกรูปแบบของ Internal Audit ที่เหมาะสมต่อองค์กร • ประโยชน์และข้อจำกัดของการใช้ Internal Audit ที่เป็น In-house vs. Outsource • การทำงานร่วมกันระหว่างผู้บริหารกับ Internal Audit ให้เกิดคุณค่าต่อองค์กร แลกเปลี่ยนประสบการณ์ หัวข้อ “องค์กรธุรกิจจะใช้ Internal Audit ให้เกิดคุณค่าได้อย่างไร”

27

มาตรฐานสากลการปฏิบัติงานวิชาชีพการตรวจสอบภายใน

“การตรวจสอบภายใน สามารถปฏิบัติ ได้ในสภาวะที่ แตกต่างกัน ทั้งในเรื่องกฎหมายและสภาพแวดล้อมทาง วัฒนธรรม ขนาด โครงสร้าง ความซับซ้อน และ วัตถุประสงค์ขององค์กร รวมทั้งวิธีดำเนินงาน ซึ่งอาจ กระทำโดยบุคคลภายในหรือภายนอกองค์กรก็ได้ ….” มาตรฐานสากลการปฏิบัติงานวิชาชีพการตรวจสอบภายใน

28

บริษัทที่อยู่ระหว่างการพิจารณาคำขอเข้าจดทะเบียน

29

• รูปแบบของ Internal Audit: In-house, Outsource และ Co-source • แนวทางในการเลือกรูปแบบของ Internal Audit ที่เหมาะสมต่อองค์กร • ประโยชน์และข้อจำกัดของการใช้ Internal Audit ที่เป็น In-house vs. Outsource • การทำงานร่วมกันระหว่างผู้บริหารกับ Internal Audit ให้เกิดคุณค่าต่อองค์กร แลกเปลี่ยนประสบการณ์ หัวข้อ “องค์กรธุรกิจจะใช้ Internal Audit ให้เกิดคุณค่าได้อย่างไร”

30

Questions and Answers Thank You

งานนำเสนอที่คล้ายกัน

สัปดาห์ที่ 1 อาจารย์ชาญฉจิต วรรณนุรักษ์ ภาควิชาการจัดการอุตสาหกรรมคณะวิทยาศาสตร์และเทคโนโลยี>")