ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

โครงการฝึกอบรม เรื่องการบริหารความเสี่ยงแก่หน่วยงานและ ผู้ประสานงานหรือผู้รับผิดชอบงาน ด้านการบริหารความเสี่ยง (Risk Coordinators) ประจำปีงบประมาณ พ.ศ วันศุกร์ที่ 19 มกราคม 2561

2

พิธีมอบรางวัล หน่วยงานและเจ้าหน้าที่ ที่มีผลงานดีเด่นด้านการบริหารความเสี่ยง (Champion of Risk Management) ประจำปีงบประมาณ พ.ศ. 2560 สำนักงานตรวจสอบภายใน สำนักปลัดกรุงเทพมหานคร

3

รูปถ่าย ชื่อ-นามสกุล สุพิศษา โหมดสกุล

สุพิศษา โหมดสกุล Address: ตำแหน่งงาน นักวิชาการตรวจสอบภายในชำนาญการ องค์กร กลุ่มพัฒนางานตรวจสอบภายใน สำนักงานตรวจสอบภายใน สำนักปลัดกรุงเทพมหานคร การศึกษา ระดับปริญญาตรี บริหารธุรกิจบัณฑิต (การบัญชี) มหาวทยาลัยศรีนครินทรวิโรฒ ระดับปริญญาโท วิทยาศาสตรมหาบัณฑิต สาขาการกำกับดูแลกิจการที่ดี คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย (รางวัลผลการเรียนยอดเยี่ยม 3.96) คุณวุฒิวิชาชีพ Certified Internal Auditor (CIA) ประวัติการทำงาน ปี 2545 – ปัจจุบัน เป็นผู้ตรวจสอบภายในของกรุงเทพมหานคร กรรมการของคณะกรรมการประเมินผลการประกันคุณภาพงานตรวจสอบภายในภาครัฐ กรมบัญชีกลาง กระทรวงการคลัง ผู้ร่วมผลิตในคณะกรรมการผลิตและบริหารชุดวิชาการบริหารความเสี่ยงและ การจัดการเชิงกลยุทธ์ สาขาวิชาเศรษฐศาสตร์ มหาวิทยาลัยสุโขทัยธรรมาธิราช ความชำนาญ การตรวจสอบภายใน (Internal Audit) การบริหาร/จัดการความเสี่ยง (Risk Management) ติวเตอร์ (Tutor) สำหรับผู้เตรียมตัวสอบวุฒิบัตร CIA 3

มหาวทยาลัยศรีนครินทรวิโรฒ. ระดับปริญญาโท วิทยาศาสตรมหาบัณฑิต สาขาการกำกับดูแลกิจการที่ดี คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย (รางวัลผลการเรียนยอดเยี่ยม 3.96) คุณวุฒิวิชาชีพ. Certified Internal Auditor (CIA) ประวัติการทำงาน. ปี 2545 – ปัจจุบัน เป็นผู้ตรวจสอบภายในของกรุงเทพมหานคร. กรรมการของคณะกรรมการประเมินผลการประกันคุณภาพงานตรวจสอบภายในภาครัฐ. กรมบัญชีกลาง กระทรวงการคลัง. ผู้ร่วมผลิตในคณะกรรมการผลิตและบริหารชุดวิชาการบริหารความเสี่ยงและ การจัดการเชิงกลยุทธ์ สาขาวิชาเศรษฐศาสตร์ มหาวิทยาลัยสุโขทัยธรรมาธิราช. ความชำนาญ. การตรวจสอบภายใน (Internal Audit) การบริหาร/จัดการความเสี่ยง (Risk Management) ติวเตอร์ (Tutor) สำหรับผู้เตรียมตัวสอบวุฒิบัตร CIA. 3.")

4

รูปถ่าย ชื่อ-นามสกุล พงพันธุ์ ชื่นอารมณ์

พงพันธุ์ ชื่นอารมณ์ ตำแหน่งงาน นักวิชาการตรวจสอบภายในชำนาญการ องค์กร กลุ่มพัฒนางานตรวจสอบภายใน สำนักงานตรวจสอบภายใน สำนักปลัดกรุงเทพมหานคร การศึกษา ระดับปริญญาตรี บริหารธุรกิจบัณฑิต (การเงิน) มหาวิทยาลัยกรุงเทพ Master of Science (with Commendation) in Audit Management and Consultancy, Birmingham City University, United Kingdom ประวัติการทำงาน ปี พ.ศ.2545 – ปัจจุบัน เจ้าหน้าที่ตรวจสอบภายใน (ระดับ 3 - 7)/ นักวิชาการตรวจสอบภายในชำนาญการ สำนักงานตรวจสอบภายใน สำนักปลัดกรุงเทพมหานคร ปี พ.ศ – 2545 วิทยากรประจำคณะกรรมาธิการการเศรษฐกิจ การพาณิชย์และอุตสาหกรรม วุฒิสภา สำนักงานเลขาธิการวุฒิสภา ปี พ.ศ – 2544 เจ้าหน้าที่วิเคราะห์ เจ้าหน้าที่สินเชื่อ ฝ่ายอำนวยการสาขาต่างจังหวัด บมจ. ธนาคารกรุงเทพ สำนักงานใหญ่ ความชำนาญ การตรวจสอบภายใน (Internal Audit) การบริหารความเสี่ยง (Risk Management) และการควบคุมภายใน (Internal Control) 4

มหาวิทยาลัยกรุงเทพ. Master of Science (with Commendation) in Audit Management and Consultancy, Birmingham City University, United Kingdom. ประวัติการทำงาน. ปี พ.ศ.2545 – ปัจจุบัน เจ้าหน้าที่ตรวจสอบภายใน (ระดับ 3 - 7)/ นักวิชาการตรวจสอบภายในชำนาญการ. สำนักงานตรวจสอบภายใน สำนักปลัดกรุงเทพมหานคร. ปี พ.ศ – 2545 วิทยากรประจำคณะกรรมาธิการการเศรษฐกิจ การพาณิชย์และอุตสาหกรรม. วุฒิสภา สำนักงานเลขาธิการวุฒิสภา. ปี พ.ศ – 2544 เจ้าหน้าที่วิเคราะห์ เจ้าหน้าที่สินเชื่อ ฝ่ายอำนวยการสาขาต่างจังหวัด บมจ. ธนาคารกรุงเทพ สำนักงานใหญ่ ความชำนาญ. การตรวจสอบภายใน (Internal Audit) การบริหารความเสี่ยง (Risk Management) และการควบคุมภายใน (Internal Control) 4.")

5

หัวข้อการฝึกอบรม ทบทวนแนวคิดเรื่องการบริหารความเสี่ยงและการควบคุมภายใน

ตัวชี้วัดที่ 2.3 ร้อยละความสำเร็จของการบริหารความเสี่ยงและ การควบคุมภายใน ประจำปีงบประมาณ พ.ศ. 2561 รูปแบบรายงานการบริหารความเสี่ยงและการควบคุมภายใน ตัวอย่างการจัดทำรายงานการบริหารความเสี่ยงและ การควบคุมภายใน

6

ทบทวนแนวคิด เรื่องการบริหารความเสี่ยง และการควบคุมภายใน

7

ความหมาย ของ “ความเสี่ยง”

ความหมาย ของ “ความเสี่ยง”

8

โอกาสหรือเหตุการณ์ ไม่แน่นอน ที่อาจเกิดขึ้นและ ส่งผลกระทบต่อการบรรลุวัตถุประสงค์

9

ความหมายและความสำคัญ ของ “การบริหารความเสี่ยง”

10

ความหมายของการบริหารความเสี่ยง

“กระบวนการที่บุคลากรทั่วทั้งองค์กรได้เข้ามามีส่วนร่วม ในการคิด วิเคราะห์ และคาดการณ์ถึงเหตุการณ์ความเสี่ยงที่อาจจะเกิดขึ้น และระบุแนวทางในการจัดการกับ ความเสี่ยงดังกล่าวให้อยู่ในระดับที่ยอมรับได้ เพื่อให้องค์กรบรรลุวัตถุประสงค์ตามกรอบวิสัยทัศน์และพันธกิจ ที่กำหนด” Source : COSO

11

องค์ประกอบของการบริหารความเสี่ยง

12

COSO 2017

14

ความสำคัญของการบริหารความเสี่ยง

1. Strategic : ช่วยให้องค์กรปฏิบัติงานได้สำเร็จตามวัตถุประสงค์และเป้าหมายที่กำหนด สอดคล้องกับยุทธศาสตร์ วิสัยทัศน์ และพันธกิจหลักขององค์กร ที่ต้องการให้เกิดผลสำเร็จอย่างเป็นรูปธรรม 2. Operations : ช่วยให้องค์กรสามารถใช้ทรัพยากรต่าง ๆ ในการปฏิบัติงานได้อย่างคุ้มค่า มีประสิทธิภาพและประสิทธิผล Source : COSO

15

ความสำคัญของการบริหารความเสี่ยง (ต่อ)

3. Reporting : ช่วยให้ผู้มีส่วนได้ส่วนเสียทุกกลุ่มขององค์กรเกิดความเชื่อมั่นในข้อมูลที่อยู่ในรายงานประเภทต่าง ๆ ขององค์กร โดยเฉพาะอย่างยิ่งรายงานทางการเงิน 4. Compliance : เมื่อองค์กรมีระบบการบริหารความเสี่ยงและการควบคุมภายในที่มีประสิทธิผล จะสะท้อนให้เห็นว่า องค์กรสามารถปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับและข้อกำหนดต่าง ๆ อย่างเคร่งครัดด้วย เพราะสิ่งเหล่านั้น ถือเป็นการควบคุมภายในที่ดี Source : COSO

16

หลักการบริหารความเสี่ยง

มาตรการควบคุม ที่มีประสิทธิผล Effective controls การควบคุมที่มีอยู่ Controls การควบคุมที่มีอยู่ Controls ความเสี่ยงที่เกิดขึ้นจากการดำเนินงานInherent Risk แผนการบริหารความ เสี่ยง Treatment Plan (s) ความเสี่ยงที่ เหลืออยู่ Residual Risk ระดับความเสี่ยงที่ยอมรับได้ Desired level of residual risk or risk appetite ระดับความเสี่ยงที่ยอมรับได้ Acceptable Residual Risk การจัดการความเสี่ยงต้องพิจารณาต้นทุน เปรียบเทียบกับผลประโยชน์ที่จะได้รับ Cost & Benefit of controls must be considered

ความเสี่ยงที่ เหลืออยู่ Residual. Risk. ระดับความเสี่ยงที่ยอมรับได้ Desired level of residual. risk or risk appetite. ระดับความเสี่ยงที่ยอมรับได้ Acceptable. Residual Risk. การจัดการความเสี่ยงต้องพิจารณาต้นทุน เปรียบเทียบกับผลประโยชน์ที่จะได้รับ. Cost & Benefit of controls must be considered.")

17

กระบวนการบริหารความเสี่ยง 2 การประเมินความเสี่ยง

1.1 การประเมินสภาพแวดล้อมภายในองก์กร 1.2 การวิเคราะห์งาน กระบวนการ กิจกรรม โครงการ 1.3 การสอบทาน/กำหนดวัตถุประสงค์ขององค์กร งาน กระบวนการ กิจกรรม และโครงการ 1.4 การค้นหาความเสี่ยงและระบุสาเหตุ 1 การค้นหาความเสี่ยง 2 การประเมินความเสี่ยง 2.1 การวิเคราะห์โอกาส 2.2 การวิเคราะห์ผลกระทบ 2.3 การประเมินระดับของความเสี่ยง 3.1 การลดความเสี่ยง 3.2 การร่วมจัดการความเสี่ยง 3.3 การหลีกเลี่ยงความเสี่ยง 3.4 การยอมรับความเสี่ยง 3 การจัดการความเสี่ยง 4.1 การติดตามประเมินผลอย่างต่อเนื่อง 4.2 การติดตามประเมินผลเป็นรายครั้ง 4 การติดตามประเมินผล

18

การบริหารความเสี่ยงของกรุงเทพมหานคร

19

วัตถุประสงค์ของการบริหารความเสี่ยงของ BMA

1. เพื่อให้มีกระบวนการหรือระบบในการค้นหา ประเมิน จัดการ ติดตามประเมินผลการบริหารความเสี่ยงหรือเหตุการณ์ไม่พึงประสงค์ได้อย่างมีประสิทธิผล 2. เพื่อส่งเสริมให้เกิดกระบวนการกำกับดูแลที่ดีหรือ ธรรมาภิบาลในกรุงเทพมหานคร

20

วัตถุประสงค์ของการบริหารความเสี่ยงของ BMA (ต่อ)

3. เพื่อส่งเสริมให้การปฏิบัติงานด้านต่าง ๆ ของกรุงเทพมหานครบรรลุผลสำเร็จตามวัตถุประสงค์ กลยุทธ์และเป้าหมายที่กำหนด 4. เพื่อสนับสนุนกระบวนการตัดสินใจในทุกระดับ ขององค์กร

21

วัตถุประสงค์ของการบริหารความเสี่ยงของ BMA (ต่อ)

5. เพื่อปกป้องทรัพยากรของกรุงเทพมหานครให้อยู่ในสภาพ ที่เหมาะสม มีคุณภาพ คุ้มค่าและไม่ได้รับความเสียหายหรือผลกระทบจากเหตุการณ์ความเสี่ยงที่อาจจะเกิดขึ้น 6. เพื่อเสริมสร้างวัฒนธรรมองค์กรด้านการบริหารความเสี่ยงที่ทุกคนและทุกภาคส่วนในองค์กรต่างตระหนักและ เห็นความสำคัญของการบริหารความเสี่ยงในงานที่ตนเองรับผิดชอบและงานในส่วนรวมของหน่วยงานและองค์กร

22

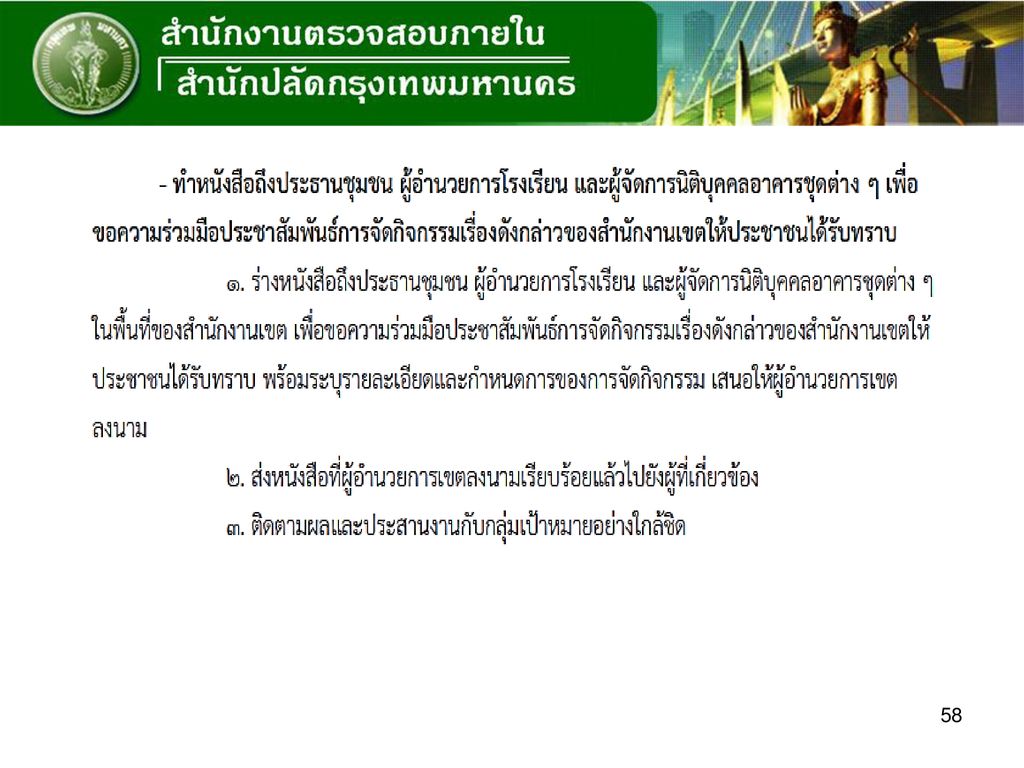

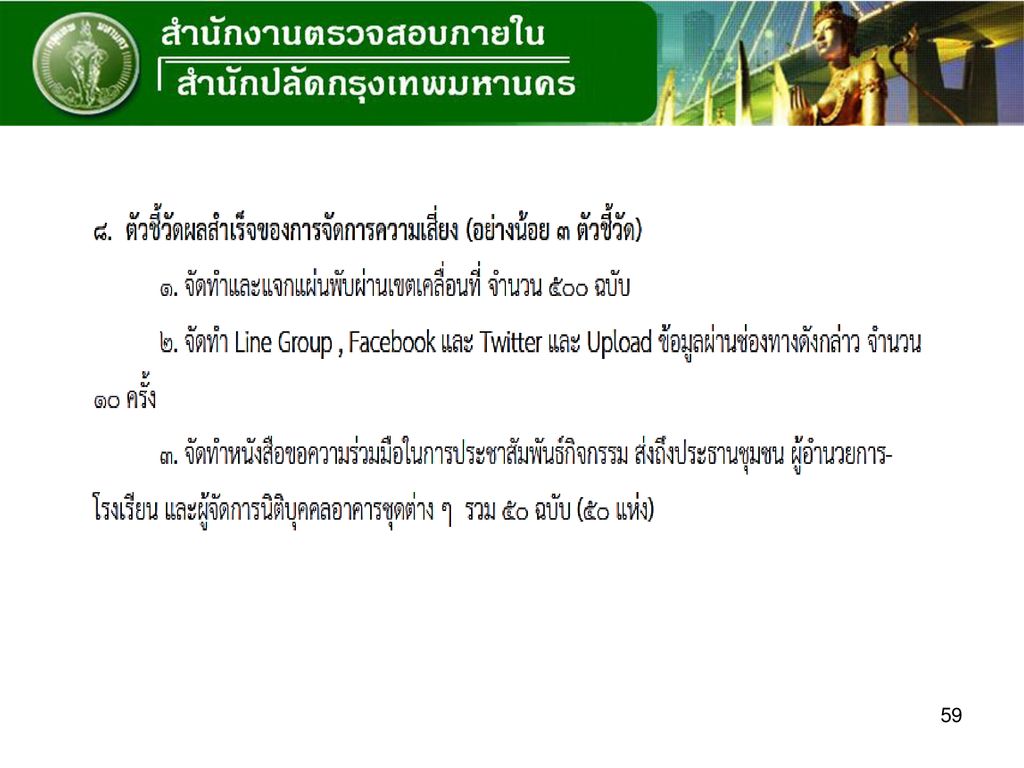

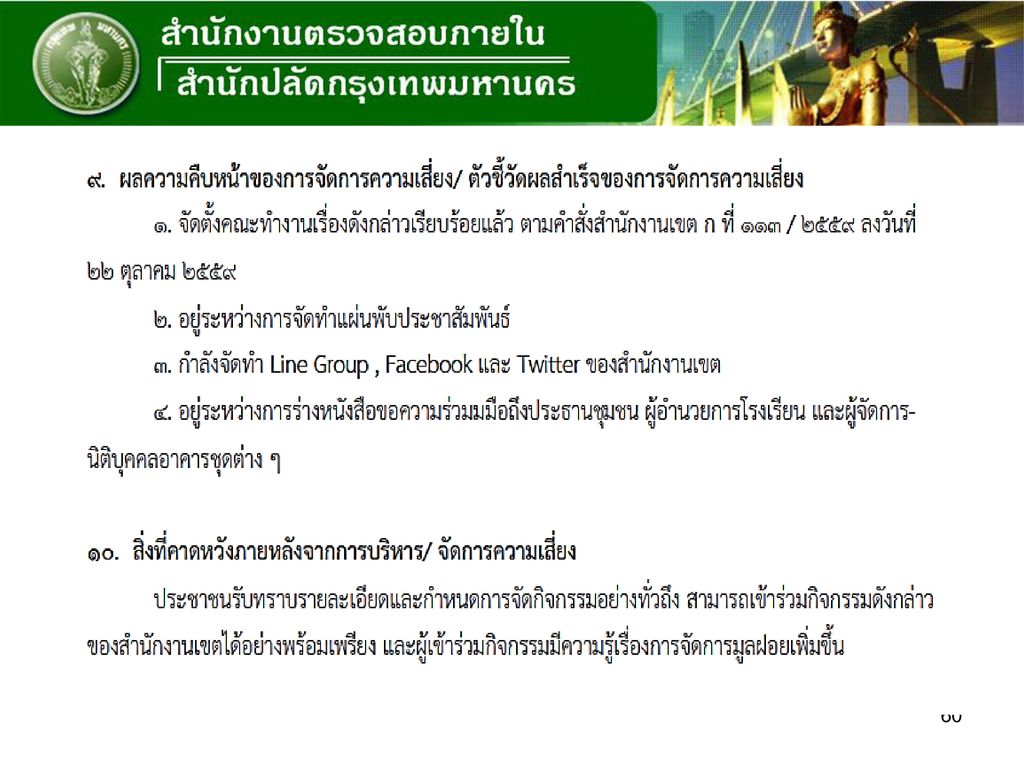

ระดับของการบริหารความเสี่ยง

1. การบริหารความเสี่ยงระดับองค์กร 2. การบริหารความเสี่ยงระดับหน่วยงาน

23

การบริหารความเสี่ยงระดับหน่วยงาน

ปีงบประมาณ พ.ศ – 2555 บริหารความเสี่ยงด้านการดำเนินงานตามภารกิจ ปีงบประมาณ พ.ศ – ปัจจุบัน บริหารความเสี่ยงเชิงกลยุทธ์ เชื่อมโยงกับแผนปฏิบัติราชการประจำปีของหน่วยงาน

24

?????????????? บริหารความเสี่ยง เชิงกลยุทธ์

25

ผลักดันกลยุทธ์และตัวชี้วัดของหน่วยงาน

สนับสนุนยุทธศาสตร์ของกทม.และนโยบายของผู้ว่า-ราชการกรุงเทพมหานคร Source:

26

สิ่งที่ทำเพื่อให้บรรลุเป้าหมายที่กำหนดไว้

ความสำคัญของกลยุทธ์ สิ่งที่ทำเพื่อให้บรรลุเป้าหมายที่กำหนดไว้ มาจากการวิเคราะห์สถานะปัจจุบันและกำหนดตำแหน่งที่ต้องการในอนาคต Source:

27

ความสำคัญของกลยุทธ์

28

ประเด็นปัญหาอุปสรรคที่ผ่านมา

กำหนดตัวชี้วัดไม่ท้าทาย และอ้างว่าไม่มีความเสี่ยง ระบุ “ความเสี่ยง” ไม่สอดคล้องกับตัวชี้วัด ระบุ “วิธีการจัดการความเสี่ยง” ไม่สอดคล้องกับความเสี่ยง ความเสี่ยงและวิธีการจัดการความเสี่ยงของตัวชี้วัดกลยุทธ์ (SR 1) กับความเสี่ยงของโครงการ (SR 2) ที่สนับสนุนตัวชี้วัดกลยุทธ์ มีความเหมือนกัน ไม่สามารถแสดงหลักฐานของการจัดการความเสี่ยงได้อย่างครบถ้วน

กับความเสี่ยงของโครงการ (SR 2) ที่สนับสนุนตัวชี้วัดกลยุทธ์ มีความเหมือนกัน. ไม่สามารถแสดงหลักฐานของการจัดการความเสี่ยงได้อย่างครบถ้วน.")

29

สิ่งที่หน่วยงานต้องดำเนินการ ตามเกณฑ์ของตัวชี้วัด

30

ประเด็นสำคัญ ผู้บริหารของหน่วยงานต้องให้ความสำคัญ ด้วยการประชุมพิจารณาความเสี่ยง ด้านกลยุทธ์ของหน่วยงานอย่างสม่ำเสมอและจริงจัง ทุกคนในหน่วยงานต้องช่วยกันบริหารความเสี่ยง โดยแบ่งเป็น 2.1 การบริหารความเสี่ยงตัวชี้วัดมาตรการ (เฉพาะมิติที่ 1) ในแผนปฏิบัติราชการ- ประจำปีของหน่วยงาน โดยใช้ตาราง SR 1 2.2 บริหารความเสี่ยงโครงการหรือกิจกรรมที่สนับสนุนตัวชี้วัดมาตรการ (มิติที่ 1) ที่มีความเสี่ยงสูงสุด 5 ลำดับแรก (เลือกมาอย่างน้อย โครงการหรือ กิจกรรม) โดยใช้แบบฟอร์ม SR 2 คะแนนผลสำเร็จเกิดจากการแสดงหลักฐานของการจัดการความเสี่ยงตามตาราง SR 1 และตัวชี้วัดการจัดการความเสี่ยงใน SR 2 ที่บรรลุเป้าหมาย รายงานการควบคุมภายในเชื่อมโยงกับทะเบียนความเสี่ยงของกรุงเทพมหานคร

ในแผนปฏิบัติราชการ- ประจำปีของหน่วยงาน โดยใช้ตาราง SR บริหารความเสี่ยงโครงการหรือกิจกรรมที่สนับสนุนตัวชี้วัดมาตรการ (มิติที่ 1) ที่มีความเสี่ยงสูงสุด 5 ลำดับแรก (เลือกมาอย่างน้อย 3 โครงการหรือ. กิจกรรม) โดยใช้แบบฟอร์ม SR 2. คะแนนผลสำเร็จเกิดจากการแสดงหลักฐานของการจัดการความเสี่ยงตามตาราง SR 1 และตัวชี้วัดการจัดการความเสี่ยงใน SR 2 ที่บรรลุเป้าหมาย. รายงานการควบคุมภายในเชื่อมโยงกับทะเบียนความเสี่ยงของกรุงเทพมหานคร.")

31

การจัดทำตาราง SR 1 ค้นหา ระบุ ประเมิน และวางแผนการจัดการความเสี่ยงของ

ตัวชี้วัดในมิติที่ 1 ตามแผนปฏิบัติราชการประจำปีของ หน่วยงาน (ทุกตัวชี้วัดมิติที่ 1 ในแผนฯ) จัดลำดับความเสี่ยง รายงานผลความคืบหน้าของการจัดการความเสี่ยง แสดงหลักฐานของการจัดการความเสี่ยงตามแผนการจัดการ- ความเสี่ยง ทุกตัวชี้วัด

จัดลำดับความเสี่ยง. รายงานผลความคืบหน้าของการจัดการความเสี่ยง. แสดงหลักฐานของการจัดการความเสี่ยงตามแผนการจัดการ- ความเสี่ยง ทุกตัวชี้วัด.")

32

การจัดทำตาราง SR 2 พิจารณาความเสี่ยงระดับสูงสุด 5 ลำดับแรก ของตาราง SR 1 เลือกโครงการหรือกิจกรรมที่สนับสนุนตัวชี้วัดที่มีความเสี่ยง ระดับสูงสุด 5 ลำดับแรกดังกล่าว อย่างน้อยจำนวน 3 โครงการ หรือกิจกรรม มากำหนดแผนการจัดการความเสี่ยง ตามหัวข้อ ที่กำหนด

33

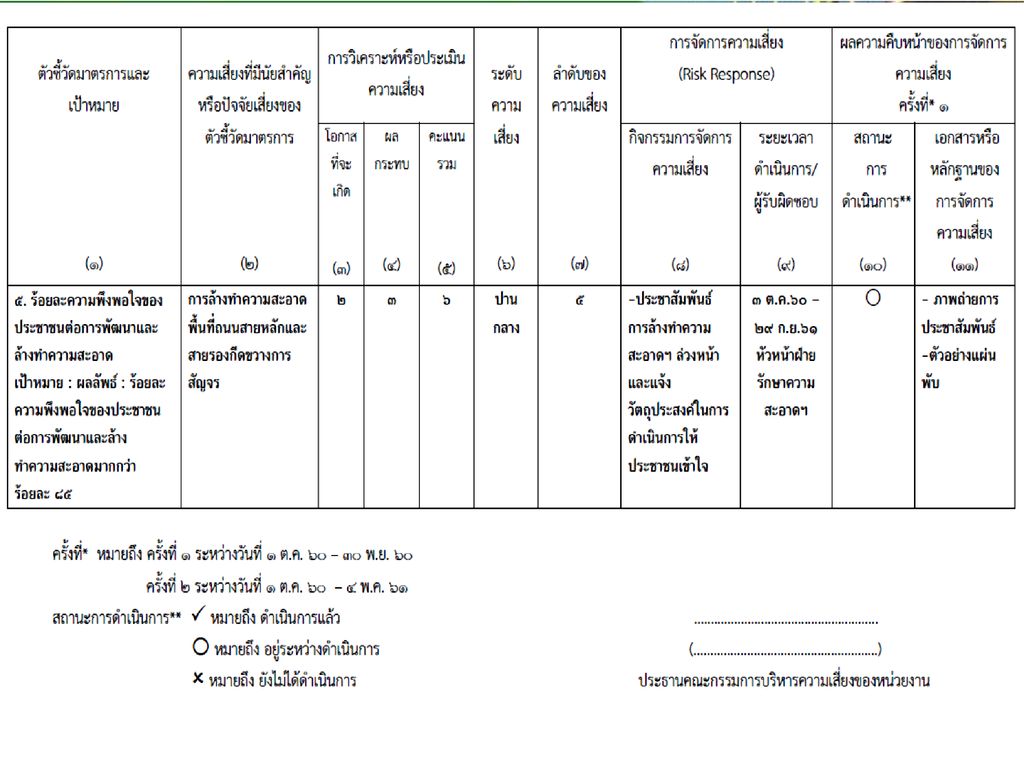

ตาราง SR 2 ข้อมูลที่หน่วยงานต้องระบุ ข้อมูลพื้นฐานของโครงการ/ กิจกรรม

ข้อมูลพื้นฐานของโครงการ/ กิจกรรม วัตถุประสงค์และเป้าหมายของโครงการ/ กิจกรรม ความเสี่ยงของโครงการ/ กิจกรรม การควบคุมที่มีอยู่ในปัจจุบัน การประเมิน/ วิเคราะห์ความเสี่ยงที่เหลืออยู่ แผนการจัดการความเสี่ยง (วิธีการ/ ลักษณะ) กิจกรรมการจัดการความเสี่ยง ตัวชี้วัดผลสำเร็จของการจัดการความเสี่ยง (อย่างน้อย 3 ตัวชี้วัด) ผลความคืบหน้าของการจัดการความเสี่ยง รวมถึงตัวชี้วัดของการจัดการความเสี่ยง สิ่งที่คาดหวังภายหลังจากการบริหารจัดการความเสี่ยง

กิจกรรมการจัดการความเสี่ยง. ตัวชี้วัดผลสำเร็จของการจัดการความเสี่ยง (อย่างน้อย 3 ตัวชี้วัด) ผลความคืบหน้าของการจัดการความเสี่ยง รวมถึงตัวชี้วัดของการจัดการความเสี่ยง. สิ่งที่คาดหวังภายหลังจากการบริหารจัดการความเสี่ยง.")

34

การรายงานความคืบหน้าของการบริหารความเสี่ยง

หน่วยงานจัดทำตาราง SR 1 และ SR 2 ส่งตาราง SR 1 และ SR 2 จำนวน 2 ครั้ง ได้แก่ ครั้งที่ 1 ส่งรายงานให้ สตน. ภายในวันที่ 30 พฤศจิกายน ครั้งที่ 2 ส่งรายงานให้ สตน. ภายในวันที่ 5 พฤษภาคม 2561 คณะกรรมการบริหารความเสี่ยงของหน่วยงานประชุมพิจารณา ตาราง SR 1 และ SR 2 ก่อนส่งให้สำนักงานตรวจสอบภายใน พร้อมแนบรายงานการประชุมของคณะกรรมการฯ ของแต่ละครั้ง มาด้วย (อาจประชุมมากกว่า 2 ครั้งได้)

")

35

การจัดทำและส่งรายงานการควบคุมภายใน

จัดทำแบบ ปย. 1 และแบบ ปย. 2 ตามระเบียบคณะกรรมการ- ตรวจเงินแผ่นดินว่าด้วยการกำหนดมาตรฐานการควบคุมภายใน พ.ศ. 2544 พิจารณานำความเสี่ยงและการควบคุมในทะเบียนความเสี่ยงของ กรุงเทพมหานคร อย่างน้อย 1 ความเสี่ยง มาระบุไว้ในแบบ ปย.2 ของหน่วยงาน เพื่อกำหนดแนวทางในการปรับปรุงการควบคุม ส่งรายงานการควบคุมภายใน (ปย. 1 และ ปย. 2) ให้สำนักงาน- ตรวจสอบภายใน ภายในวันที่ 15 ตุลาคม 2561

ให้สำนักงาน- ตรวจสอบภายใน ภายในวันที่ 15 ตุลาคม")

36

เกณฑ์การให้คะแนน x 100 แบบฟอร์ม SR 1

จำนวนตัวชี้วัดมิติที่ 1 ของหน่วยงานที่สามารถ แสดงหลักฐานของการจัดการความเสี่ยงตามกิจกรรม การจัดการความเสี่ยงได้อย่างครบถ้วนและสมบูรณ์ x 100 จำนวนตัวชี้วัดมิติที่ 1 ทั้งหมดในแผนฯ ที่หน่วยงาน นำมาบริหารความเสี่ยงตามแบบฟอร์ม SR 1

37

เกณฑ์การให้คะแนน (ต่อ)

แบบฟอร์ม SR 2 จำนวนตัวชี้วัดผลสำเร็จของการจัดการความเสี่ยงของ ทุกโครงการ/ กิจกรรมที่หน่วยงานดำเนินการได้สำเร็จ ตามค่าเป้าหมาย x 100 ทุกโครงการ/ กิจกรรมที่หน่วยงานกำหนดในการ บริหารความเสี่ยง

38

เกณฑ์การให้คะแนน (ต่อ)

คะแนนรวม (เฉลี่ยผลสำเร็จของการจัดการความเสี่ยง) ผลรวมค่าร้อยละของผลสำเร็จตามแบบฟอร์ม SR 1 และ SR 2 2

ผลรวมค่าร้อยละของผลสำเร็จตามแบบฟอร์ม SR 1 และ SR")

39

การคำนวณผลการประเมิน

** คำนวณเป็นสัดส่วนตามคะแนนรวมที่หน่วยงานได้รับจริง

40

การหักคะแนน (ประเด็นละ 2 คะแนน)

การหักคะแนน (ประเด็นละ 2 คะแนน) ไม่แต่งตั้งคณะกรรมการบริหารความเสี่ยงของหน่วยงาน องค์ประกอบของคณะกรรมการฯ ไม่เป็นไปตามเกณฑ์ที่กำหนด ไม่มีรายงานการประชุมคณะกรรมการบริหารความเสี่ยงของ หน่วยงาน หรือมีเพียง 1 ครั้ง ไม่ส่งหรือแนบรายงานการประชุมฯ ให้สำนักงานตรวจสอบภายใน ตามรอบระยะเวลาที่กำหนด (รอบใดรอบหนึ่ง) ไม่จัดทำแบบฟอร์ม SR 1 และ SR 2 หรือจัดทำแต่กรอกข้อมูล ไม่ครบถ้วน (ในวันตรวจประเมิน) ไม่ส่งหรือส่งแบบฟอร์ม SR 1 และ SR 2 ให้สตน.ล่าช้ากว่ากำหนด จัดทำรายงานการควบคุมภายในไม่เป็นไปตามรูปแบบและขั้นตอนที่กำหนด ไม่ส่งหรือส่งแบบ ปย.1 และแบบ ปย.2 ล่าช้ากว่ากำหนด

ไม่แต่งตั้งคณะกรรมการบริหารความเสี่ยงของหน่วยงาน. องค์ประกอบของคณะกรรมการฯ ไม่เป็นไปตามเกณฑ์ที่กำหนด. ไม่มีรายงานการประชุมคณะกรรมการบริหารความเสี่ยงของ. หน่วยงาน หรือมีเพียง 1 ครั้ง. ไม่ส่งหรือแนบรายงานการประชุมฯ ให้สำนักงานตรวจสอบภายใน. ตามรอบระยะเวลาที่กำหนด (รอบใดรอบหนึ่ง) ไม่จัดทำแบบฟอร์ม SR 1 และ SR 2 หรือจัดทำแต่กรอกข้อมูล. ไม่ครบถ้วน (ในวันตรวจประเมิน) ไม่ส่งหรือส่งแบบฟอร์ม SR 1 และ SR 2 ให้สตน.ล่าช้ากว่ากำหนด. จัดทำรายงานการควบคุมภายในไม่เป็นไปตามรูปแบบและขั้นตอนที่กำหนด. ไม่ส่งหรือส่งแบบ ปย.1 และแบบ ปย.2 ล่าช้ากว่ากำหนด.")

41

เอกสาร/หลักฐานประกอบการพิจารณาประเมินผล :

เอกสาร/หลักฐานประกอบการพิจารณาประเมินผล : 1. คำสั่งแต่งตั้งคณะกรรมการบริหารความเสี่ยงของหน่วยงาน 2. รายงานการประชุมของคณะกรรมการบริหารความเสี่ยงของหน่วยงาน อย่างน้อยจำนวน 2 ครั้ง (2 ฉบับ) 3. แบบฟอร์ม SR 1 และแบบฟอร์ม SR 2 ที่มีข้อมูลครบถ้วนตามหัวข้อที่กำหนด 4. รายงานผลการประเมินองค์ประกอบของการควบคุมภายใน (แบบ ปย.๑) และรายงานการ- ประเมินผลและการปรับปรุงการควบคุมภายใน (แบบ ปย.๒) ที่ดำเนินการตามรูปแบบและ ขั้นตอนที่กำหนด 5. เอกสารหลักฐานที่แสดงให้เห็นว่ามีการดำเนินการตามกิจกรรมการจัดการความเสี่ยง (แบบฟอร์ม SR 1) สำหรับความเสี่ยงทุกตัวในแต่ละตัวชี้วัด 6. เอกสารหรือหลักฐานที่แสดงให้เห็นว่ามีการดำเนินการตามตัวชี้วัดผลสำเร็จของการจัดการ- ความเสี่ยง (แบบฟอร์ม SR 2) ที่บรรลุตามเป้าหมาย 7. แผนปฏิบัติราชการประจำปีงบประมาณ พ.ศ ของหน่วยงาน

3. แบบฟอร์ม SR 1 และแบบฟอร์ม SR 2 ที่มีข้อมูลครบถ้วนตามหัวข้อที่กำหนด. 4. รายงานผลการประเมินองค์ประกอบของการควบคุมภายใน (แบบ ปย.๑) และรายงานการ- ประเมินผลและการปรับปรุงการควบคุมภายใน (แบบ ปย.๒) ที่ดำเนินการตามรูปแบบและ. ขั้นตอนที่กำหนด. 5. เอกสารหลักฐานที่แสดงให้เห็นว่ามีการดำเนินการตามกิจกรรมการจัดการความเสี่ยง. (แบบฟอร์ม SR 1) สำหรับความเสี่ยงทุกตัวในแต่ละตัวชี้วัด. 6. เอกสารหรือหลักฐานที่แสดงให้เห็นว่ามีการดำเนินการตามตัวชี้วัดผลสำเร็จของการจัดการ- ความเสี่ยง (แบบฟอร์ม SR 2) ที่บรรลุตามเป้าหมาย. 7. แผนปฏิบัติราชการประจำปีงบประมาณ พ.ศ ของหน่วยงาน.")

42

ตัวอย่าง

43

ตาราง SR 1

45

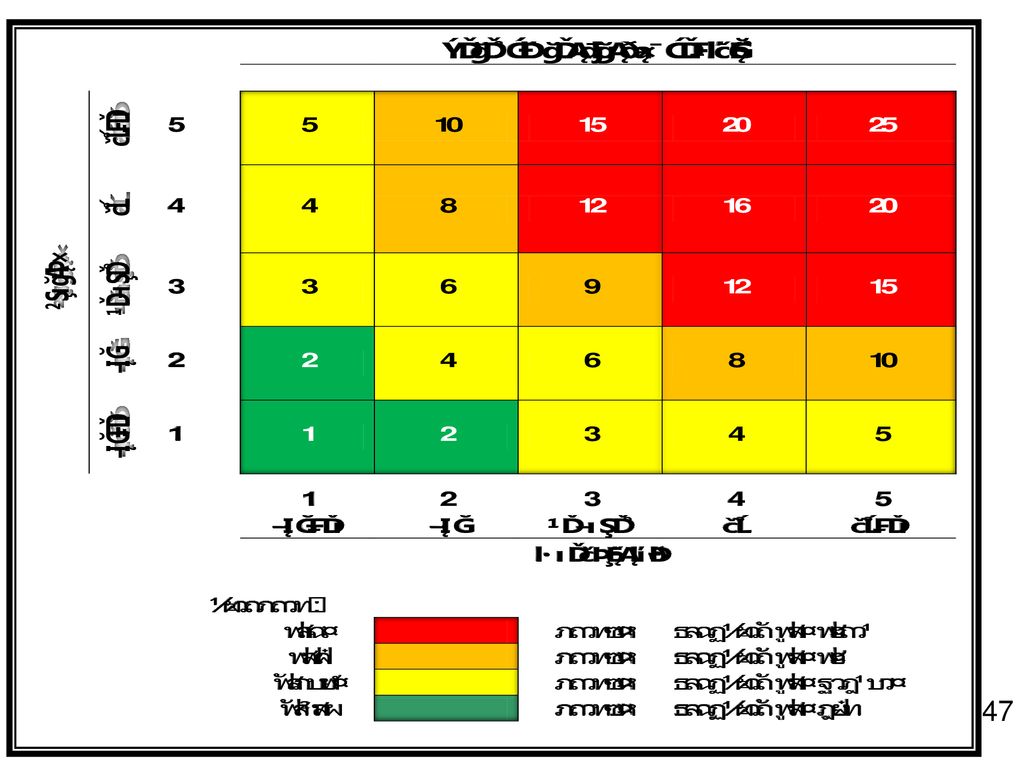

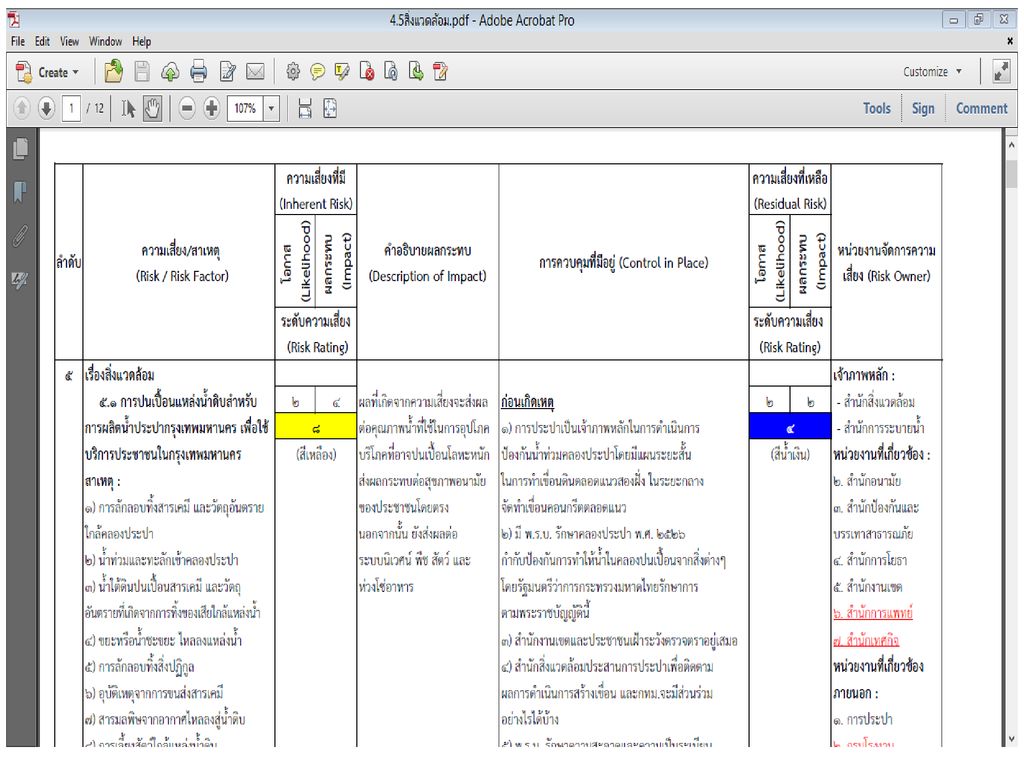

ตัวอย่างการวิเคราะห์ความเสี่ยง (โอกาสที่จะเกิด และผลกระทบ)

โอกาสเชิง สูงมาก (5 คะแนน) สูง (4 คะแนน) ปานกลาง (3 คะแนน) น้อย (2 คะแนน) น้อยมาก (1 คะแนน) ปริมาณ 1 เดือนต่อครั้งหรือมากกว่า 2 – 3 เดือนต่อครั้ง 1 ปีต่อครั้ง 2 – 3 ปีต่อครั้ง 5 ปีต่อครั้ง มากกว่า 50% 30 – 50% 11 – 29% 5 – 10% น้อยกว่า 5% คุณภาพ เกิดเกือบทุกเดือน เกิดค่อนข้างสูง เกิดบางครั้ง เกิดนานๆครั้ง เกิดน้อยมาก/ไม่เกิด ผลกระทบ ผลกระทบด้าน 1. เงิน/ทรัพย์สิน >2,000,000 2,000, ,000,001 1,000, ,001 100, ,000 <10,000 มากกว่า 10 ล้าน มากกว่า 250, ล้าน มากกว่า 50, ,000 มากกว่า 10,000 – 50,000 ไม่เกิน 10,000 2. ประชาชน ความพึงพอใจ <30% ความพึงพอใจ % ความพึงพอใจ % ความพึงพอใจ % ความพึงพอใจ >80% ทุพพลภาพ หรือเสียชีวิต บาดเจ็บสาหัส บาดเจ็บรักษา วัน บาดเจ็บรักษา 1 – 5 วัน บาดเจ็บเล็กน้อย 3. ระยะเวลา >60 นาที นาที นาที นาที <10 นาที >90 วัน วัน วัน วัน <15 วัน 4. บุคลากร ไล่ออก ปลดออก ลดขั้นเงินเดือน ตัดเงินเดือน ตักเตือน/ภาคทัณฑ์ 5. ภาพลักษณ์ เผยแพร่ใน Internet, CNN เผยแพร่ในโทรทัศน์ ,วิทยุ เผยแพร่ใน น.ส.พ.ชั้นนำ เผยแพร่ในสื่อท้องถิ่น ไม่ปรากฏข่าว ส่งผลในระดับ กทม. ส่งผลในระดับ หน่วยงาน ส่งผลในระดับส่วนราชการ ส่งผลระดับ ฝ่าย/ส่วนงาน ไม่ส่งผลกระทบ

สูง (4 คะแนน) ปานกลาง (3 คะแนน) น้อย (2 คะแนน) น้อยมาก (1 คะแนน) ปริมาณ. 1 เดือนต่อครั้งหรือมากกว่า. 2 – 3 เดือนต่อครั้ง. 1 ปีต่อครั้ง. 2 – 3 ปีต่อครั้ง. 5 ปีต่อครั้ง. มากกว่า 50% 30 – 50% 11 – 29% 5 – 10% น้อยกว่า 5% คุณภาพ. เกิดเกือบทุกเดือน. เกิดค่อนข้างสูง. เกิดบางครั้ง. เกิดนานๆครั้ง. เกิดน้อยมาก/ไม่เกิด. ผลกระทบ. ผลกระทบด้าน. 1. เงิน/ทรัพย์สิน. >2,000,000. 2,000, ,000,001. 1,000, , , ,000. <10,000. มากกว่า 10 ล้าน. มากกว่า 250, ล้าน. มากกว่า 50, ,000. มากกว่า 10,000 – 50,000. ไม่เกิน 10, ประชาชน. ความพึงพอใจ <30% ความพึงพอใจ % ความพึงพอใจ % ความพึงพอใจ % ความพึงพอใจ >80% ทุพพลภาพ หรือเสียชีวิต. บาดเจ็บสาหัส. บาดเจ็บรักษา วัน. บาดเจ็บรักษา 1 – 5 วัน. บาดเจ็บเล็กน้อย. 3. ระยะเวลา. >60 นาที นาที นาที นาที <10 นาที >90 วัน วัน วัน วัน. <15 วัน. 4. บุคลากร. ไล่ออก. ปลดออก. ลดขั้นเงินเดือน. ตัดเงินเดือน. ตักเตือน/ภาคทัณฑ์ 5. ภาพลักษณ์ เผยแพร่ใน Internet, CNN. เผยแพร่ในโทรทัศน์ ,วิทยุ เผยแพร่ใน น.ส.พ.ชั้นนำ. เผยแพร่ในสื่อท้องถิ่น. ไม่ปรากฏข่าว. ส่งผลในระดับ กทม. ส่งผลในระดับ หน่วยงาน. ส่งผลในระดับส่วนราชการ. ส่งผลระดับ ฝ่าย/ส่วนงาน. ไม่ส่งผลกระทบ.")

46

ความหมายของสีและเส้นประ

ตารางวิเคราะห์ระดับความเสี่ยง 5 10 15 20 25 4 8 12 16 3 6 9 2 1 ตาราง R1-2 5 4 3 2 1 ผลกระทบ ความหมายของสีและเส้นประ ระดับความเสี่ยง สูงมาก ระดับความเสี่ยง สูง ระดับความเสี่ยง ปานกลาง ระดับความเสี่ยง น้อย ระดับความเสี่ยง น้อยมาก ระดับความเสี่ยง ที่ยอมรับได้ โอกาสที่จะเกิด

50

SR 2

51

๒๕๖๑ ๒๕๕๗

61

สรุปขั้นตอนการจัดทำรายงานการบริหารความเสี่ยง ประจำปีงบประมาณ พ.ศ. 2561

แผนพัฒนา กรุงเทพมหานคร ระยะ 20 ปีพ.ศ ตาราง SR 2 (ความเสี่ยงของโครงการ/ กิจกรรมสนับสนุนตัวชี้วัด) ตาราง SR 1 (ความเสี่ยงของตัวชี้วัด) แผนปฏิบัติราชการกรุงเทพมหานคร ประจำปี พ.ศ. 2561 มิติที่ 1 ผลความคืบหน้า ครั้งที่ 1 ผลความคืบหน้า ครั้งที่ 2 แผนปฏิบัติราชการของหน่วยงานประจำปี พ.ศ. 2561

ตาราง SR 1. (ความเสี่ยงของตัวชี้วัด) แผนปฏิบัติราชการกรุงเทพมหานคร ประจำปี พ.ศ มิติที่ 1. ผลความคืบหน้า ครั้งที่ 1. ผลความคืบหน้า ครั้งที่ 2. แผนปฏิบัติราชการของหน่วยงานประจำปี พ.ศ")

62

รายงานการควบคุมภายใน

63

ขั้นตอนการจัดทำระบบการควบคุมภายในของส่วนงานย่อย

ทะเบียน ความเสี่ยง แบบประเมินองค์ประกอบของการควบคุมภายใน : ภาคผนวก ก แบบสอบถามการควบคุมภายใน : ภาคผนวก ข ติดตามประเมินผลการปรับปรุงการควบคุมภายในของงวดก่อน รายงานการประเมินผลและการปรับปรุงการควบคุมภายใน : แบบ ปย. 2 รายงานผลการประเมินองค์ประกอบของการควบคุมภายใน : แบบ ปย. 1

64

องค์ประกอบการควบคุมภายใน (1) ผลการประเมิน / ข้อสรุป (2)

ชื่อส่วนงานย่อย รายงานผลการประเมินองค์ประกอบของการควบคุมภายใน ณ วันที่ เดือน พ.ศ แบบ ปย. 1 องค์ประกอบการควบคุมภายใน (1) ผลการประเมิน / ข้อสรุป (2) 1. สภาพแวดล้อมการควบคุม ฯลฯ 2. การประเมินความเสี่ยง ฯลฯ 3. กิจกรรมการควบคุม ฯลฯ 4. สารสนเทศและการสื่อสาร ฯลฯ 5. การติดตามประเมินผล ฯลฯ ผลการประเมินโดยรวม …………………………………………………………………………………….. …………………………………………………………………………………….. ชื่อผู้รายงาน (ชื่อหัวหน้าส่วนงานย่อย) ตำแหน่ง วันที่ เดือน พ.ศ

ผลการประเมิน / ข้อสรุป (2) 1. สภาพแวดล้อมการควบคุม ฯลฯ 2. การประเมินความเสี่ยง ฯลฯ 3. กิจกรรมการควบคุม ฯลฯ 4. สารสนเทศและการสื่อสาร ฯลฯ 5. การติดตามประเมินผล ฯลฯ. ผลการประเมินโดยรวม …………………………………………………………………………………….. …………………………………………………………………………………….. ชื่อผู้รายงาน (ชื่อหัวหน้าส่วนงานย่อย) ตำแหน่ง วันที่ เดือน พ.ศ")

65

ชื่อส่วนงานย่อย รายงานการประเมินผลและการปรับปรุงการควบคุมภายใน สำหรับปีสิ้นสุดที่ เดือน พ.ศ แบบ ปย. 2 กระบวนการปฏิบัติงาน/โครงการ/กิจกรรม/ด้านของงานที่ประเมินและวัตถุประสงค์ของการควบคุม (1) การควบคุม ที่มีอยู่ (2) การประเมินผล การควบคุม (3) ความเสี่ยงที่ ยังมีอยู่ (4) การปรับปรุงการควบคุม (5) กำหนดเสร็จ/ผู้รับผิดชอบ (6) หมายเหตุ (7) ชื่อผู้รายงาน (ชื่อหัวหน้าส่วนงานย่อย) ตำแหน่ง วันที่ เดือน พ.ศ

การควบคุม ที่มีอยู่ (2) การประเมินผล การควบคุม (3) ความเสี่ยงที่ ยังมีอยู่ (4) การปรับปรุงการควบคุม (5) กำหนดเสร็จ/ผู้รับผิดชอบ (6) หมายเหตุ (7) ชื่อผู้รายงาน (ชื่อหัวหน้าส่วนงานย่อย) ตำแหน่ง วันที่ เดือน พ.ศ")

66

ภาคผนวก ก : แบบประเมินองค์ประกอบของการควบคุมภายใน

จุดที่ควรประเมิน ความเห็น/คำอธิบาย 1. สภาพแวดล้อมของการควบคุม ปรัชญาและรูปแบบการทำงานของผู้บริหาร สรุป/วิธีการที่ควรปฏิบัติ สภาพแวดล้อมการควบคุมของสำนักงานฯในภาพรวมมีความเหมะสม การประเมินความเสี่ยง สรุป/วิธีการที่ควรปฏิบัติ มีการจัดทำระบบการบริหารความเสี่ยงตามแนวคิดการบริหารความเสี่ยงตามหลักสากล กิจกรรมการควบคุม สรุป/วิธีการที่ควรปฏิบัติ มีกิจกรรมการควบคุมที่เหมาะสมเพียงพอ มีประสิทธิผลและสอดคล้องกับระบบการบริหารความเสี่ยง สารสนเทศและการสื่อสาร สรุป/วิธีการที่ควรปฏิบัติ ข้อมูลสารสนเทศและการสื่อสารมีความเหมาะสม เพียงพอและมีประสิทธิภาพ การติดตามประเมินผล สรุป/วิธีการที่ควรปฏิบัติ ได้จัดให้มีระบบการติดตามประเมินผลการดำเนินงานอย่างต่อเนื่อง สม่ำเสมอโดยการเปรียบเทียบผล... - ผู้บริหารมีทัศนคติที่ดีและสนับสนุนการปฏิบัติหน้าที่โดยมีการติดตามผลการปฏิบัติงานให้บรรลุตามแผนงานที่กำหนด การกำหนดวัตถุประสงค์และเป้าหมาย กระบวนการควบคุมภายในที่กำหนดขึ้นได้จัดวางให้สอดคล้องกับผลการประเมินความเสี่ยง การดำเนินการด้านการควบคุมภายใน ได้จัดให้มีระบบสารสนเทศและการรายงานสำหรับการติดสินใจ มีการจัดทำระบบการติดตามประเมินผลการดำเนินงานอย่างต่อเนื่องโดยเปรียบเทียบระหว่างแผนและผลการดำเนินงานและรายงาน...

67

แบบปย.1 : รายงานผลการประเมินองค์ประกอบของการควบคุมภายใน

ผลการประเมิน / ข้อสรุป 1. สภาพแวดล้อมของการควบคุม ผู้บริหารได้สร้างบรรยากาศของการควบคุมเพื่อให้เกิดทัศนคติที่ดีต่อการควบคุมภายใน การประเมินความเสี่ยง มีการกำหนดวัตถุประสงค์และเป้าหมายของหน่วยงานและวัตถุประสงค์ระดับกิจกรรมที่ชัดเจน กิจกรรมการควบคุม มีนโยบายและวิธีปฏิบัติงานที่ทำให้มั่นใจว่าเมื่อนำไปปฏิบัติแล้วจะเกิดผลสำเร็จตามที่ฝ่ายบริหารกำหนดไว้ สารสนเทศและการสื่อสาร มีระบบข้อมูลสารสนเทศที่เกี่ยวเนื่องกับการปฏิบัติงานเหมาะสมต่อความต้องการของผู้ใช้และมีการสื่อสารไปยัง การติดตามประเมินผล การติดตามประเมินผลการควบคุมภายใน และประเมินคุณภาพการปฏิบัติงาน โดยกำหนดวิธีปฏิบัติงาน - สภาพแวดล้อมการควบคุมของสำนักงานฯในภาพรวมมีความเหมะสม มีการจัดทำระบบการบริหารความเสี่ยงตามแนวคิดการบริหารความเสี่ยงตามหลักสากล มีกิจกรรมการควบคุมที่เหมาะสมเพียงพอ มีประสิทธิผลและสอดคล้องกับระบบการบริหารความเสี่ยง... - ข้อมูลสารสนเทศและการสื่อสารมีความเหมาะสม เพียงพอและมีประสิทธิภาพ ได้จัดให้มีระบบการติดตามประเมินผลการดำเนินงานอย่างต่อเนื่อง สม่ำเสมอโดยการเปรียบเทียบผล... ผลการประเมินโดยรวม หน่วยงานมีโครงสร้างของการควบคุมภายในครบทั้ง 5 องค์ประกอบ มีประสิทธิผล และเพียงพอ ที่จะทำให้การปฏิบัติงาน ประสบผลสำเร็จตามวัตถุประสงค์ .....

68

ภาคผนวก ข : แบบสอบถามการควบคุมภายใน

คำถาม มี/ใช่ ไม่มี/ไม่ใช่ คำอธิบาย/คำตอบ 2. ทรัพย์สิน 2.2 การดูแลรักษาทรัพย์สิน มีการกำหนดมาตรการป้องกันและรักษาทรัพย์สินที่สำคัญ หรือมีมูลค่าสูงมิให้สูญหายหรือเสียหายหรือไม่ มีการติดหรือเขียนหมายเลขรหัสหรือหมายเลขครุภัณฑ์ไว้ที่ทรัพย์สินทุกรายการหรือไม่ มีการมอบหมายผู้รับผิดชอบในการดูแลรักษาทรัพย์สินหรือไม่ มีการบำรุงรักษาทรัพย์สินตามระยะเวลาที่กำหนดหรือไม่ มีการจัดเก็บข้อมูลและเอกสารการประกันทรัพย์สินไว้อย่างเหมาะสมหรือไม่ มีการจัดเก็บทรัพย์สินมีค่า เช่น ทอง เพชร โดยฝากไว้ในธนาคารที่ได้ รับอนุมัติ NA - ไม่มีการกำหนดมาตรการป้องกันบุคคลภายนอกเข้าออกโรงเรียนอาจจะทำให้ทรัพย์สินของทางโรงเรียนสูญหาย -ไม่มีเรื่องที่เกี่ยวกับคำถาม สรุป : การควบคุมทรัพย์สิน การควบคุมด้านการดูแลรักษาทรัพย์สินยังไม่เพียงพอเนื่องจากยังไม่มีการกำหนดมาตรการป้องกันและรักษาทรัพย์สินของทางโรงเรียนอย่างชัดเจนและเป็นรูปธรรมในส่วนของการป้องกันบุคคลภายนอกเข้าออกโรงเรียนซึ่งอาจทำให้ทรัพย์สินของทางโรงเรียนสูญหายได้

71

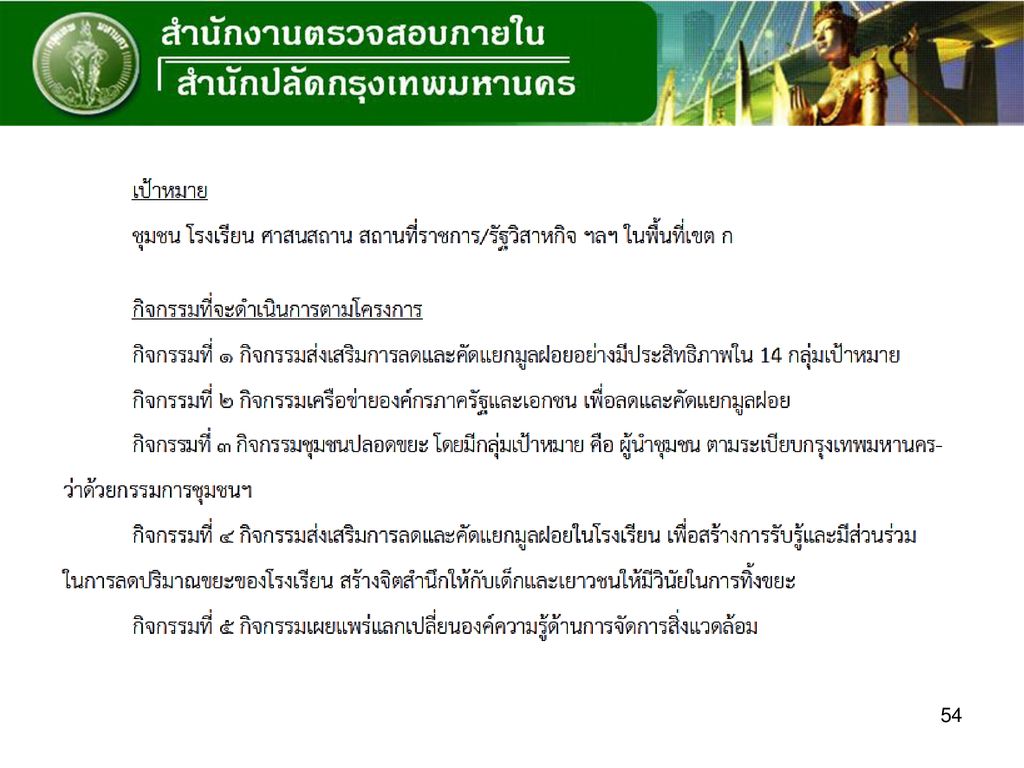

รายงานการประเมินผลและการปรับปรุงการควบคุมภายใน แบบ ปย.2 (ณ 30 ก.ย.61)

กระบวนการปฏิบัติงาน/ โครงการ/กิจกรรม/ ด้านของงานที่ประเมิน และวัตถุประสงค์ของ การควบคุม (1) การควบคุมที่มีอยู่ (2) การประเมินผล การควบคุม (3) ความเสี่ยงที่ยังมีอยู่ (4) การปรับปรุงการควบคุม (5) กำหนดเสร็จ/ ผู้รับผิดชอบ (6) หมายเหตุ (7) 1. งานรักษาความ ปลอดภัยสถานศึกษา วัตถุประสงค์เพื่อป้อง- กันเหตุการณ์ ความไม่ ปลอดภัยและป้องกัน รักษาทรัพย์สินของ ร.ร. 2. งานจัดซื้อจัดจ้าง วัตถุประสงค์เพื่อให้การ จัดซื้อจัดจ้างมีประสิทธิ ภาพ ประสิทธิผล และ คุ้มค่า -. เจ้าหน้าที่ รักษาความ ปลอดภัย - ข้อบัญญัติ ฯ - หนังสือสั่งการ - แนวปฏิบัติฯ การควบคุมที่มีลด ความเสี่ยงลงได้ บางส่วนแต่ยัง ไม่ถึงระดับที่ ยอมรับได้ ทรัพย์สินสูญหาย สาเหตุ ไม่มีมาตรการ ป้องกันบุคคลภาย- นอกเข้าออกโรงเรียน จัดซื้อพัสดุราคาสูง กว่าท้องตลาด สาเหตุไม่มีการสำรวจ ราคาซื้อขายตามท้อง ตลาด - กำหนดมาตรการป้องกันรักษา ทรัพย์สิน - กำหนดมาตรการให้มีการ สำรวจและเปรียบเทียบราคา ตามท้องตลาดทั่วไปทุกครั้งก่อน จัดซื้อหรือจัดจ้าง 30 ก.ย.62 ผู้อำนวยการโรงเรียน หัวหน้าฝ่ายการคลัง

การควบคุมที่มีอยู่ (2) การประเมินผล. การควบคุม. (3) ความเสี่ยงที่ยังมีอยู่ (4) การปรับปรุงการควบคุม. (5) กำหนดเสร็จ/ ผู้รับผิดชอบ. (6) หมายเหตุ (7) 1. งานรักษาความ ปลอดภัยสถานศึกษา. วัตถุประสงค์เพื่อป้อง- กันเหตุการณ์ ความไม่ ปลอดภัยและป้องกัน รักษาทรัพย์สินของ ร.ร. 2. งานจัดซื้อจัดจ้าง. วัตถุประสงค์เพื่อให้การ. จัดซื้อจัดจ้างมีประสิทธิ ภาพ ประสิทธิผล และ. คุ้มค่า. -. เจ้าหน้าที่ รักษาความ ปลอดภัย. - ข้อบัญญัติ ฯ. - หนังสือสั่งการ. - แนวปฏิบัติฯ. การควบคุมที่มีลด ความเสี่ยงลงได้ บางส่วนแต่ยัง. ไม่ถึงระดับที่ ยอมรับได้ ทรัพย์สินสูญหาย. สาเหตุ ไม่มีมาตรการ. ป้องกันบุคคลภาย- นอกเข้าออกโรงเรียน. จัดซื้อพัสดุราคาสูง. กว่าท้องตลาด. สาเหตุไม่มีการสำรวจ. ราคาซื้อขายตามท้อง. ตลาด. - กำหนดมาตรการป้องกันรักษา. ทรัพย์สิน. - กำหนดมาตรการให้มีการ. สำรวจและเปรียบเทียบราคา ตามท้องตลาดทั่วไปทุกครั้งก่อน. จัดซื้อหรือจัดจ้าง. 30 ก.ย.62. ผู้อำนวยการโรงเรียน. หัวหน้าฝ่ายการคลัง.")

72

กระบวนการปฏิบัติงาน/ โครงการ/กิจกรรม/ ด้านของงานที่ประเมิน

และวัตถุประสงค์ของ การควบคุม (1) การควบคุมที่มีอยู่ (2) การประเมินผล การควบคุม (3) ความเสี่ยงที่ยังมีอยู่ (4) การปรับปรุงการควบคุม (5) กำหนดเสร็จ/ ผู้รับผิดชอบ (6) หมายเหตุ (7) 1. งานด้านอัคคีภัย วัตถุประสงค์ เพื่อ ป้องกันและบรรเทา อัคคีภัยให้กับ ประชาชน -. สำรวจพื้นที่ เสี่ยงภัย ทุก 3 เดือน การควบคุมที่มีลด ความเสี่ยงลงได้ บางส่วนแต่ยัง ไม่ถึงระดับที่ ยอมรับได้ เกิดอัคคีภัย ตามบ้านเรือน ประชาชน สาเหตุ สภาพ อาคารและระบบ ไฟฟ้าเก่า ไม่ได้รับ การดูแล - รณรงค์และให้ความรู้แก่ ประชาชนตามบ้านเรือน ในการดูแลรักษา ระบบไฟฟ้าภายในบ้าน 30 ก.ย.62 ผู้อำนวยการสำนัก

การควบคุมที่มีอยู่ (2) การประเมินผล. การควบคุม. (3) ความเสี่ยงที่ยังมีอยู่ (4) การปรับปรุงการควบคุม. (5) กำหนดเสร็จ/ ผู้รับผิดชอบ. (6) หมายเหตุ (7) 1. งานด้านอัคคีภัย. วัตถุประสงค์ เพื่อ. ป้องกันและบรรเทา. อัคคีภัยให้กับ. ประชาชน. -. สำรวจพื้นที่ เสี่ยงภัย. ทุก 3 เดือน. การควบคุมที่มีลด ความเสี่ยงลงได้ บางส่วนแต่ยัง. ไม่ถึงระดับที่ ยอมรับได้ เกิดอัคคีภัย. ตามบ้านเรือน. ประชาชน. สาเหตุ สภาพ. อาคารและระบบ. ไฟฟ้าเก่า ไม่ได้รับ. การดูแล. - รณรงค์และให้ความรู้แก่ ประชาชนตามบ้านเรือน. ในการดูแลรักษา. ระบบไฟฟ้าภายในบ้าน. 30 ก.ย.62. ผู้อำนวยการสำนัก.")

73

กิจกรรม

74

ขอบคุณ ติดต่อสอบถาม กลุ่มพัฒนางานตรวจสอบภายใน สำนักงานตรวจสอบภายใน โทร โทร.ภายใน

งานนำเสนอที่คล้ายกัน

ประจำปีงบประมาณ พ.ศ.>")

>")