ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

บทที่ 7 อากรแสตมป์

2

อากรแสตมป์ เป็นภาษีอากร ตามประมวลรัษฎากร

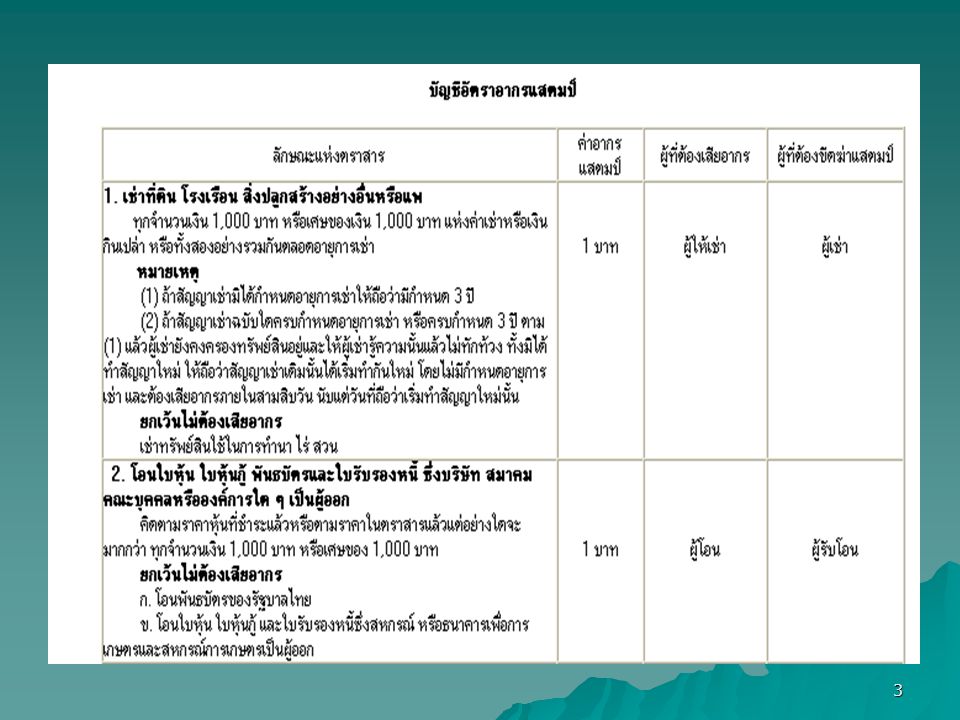

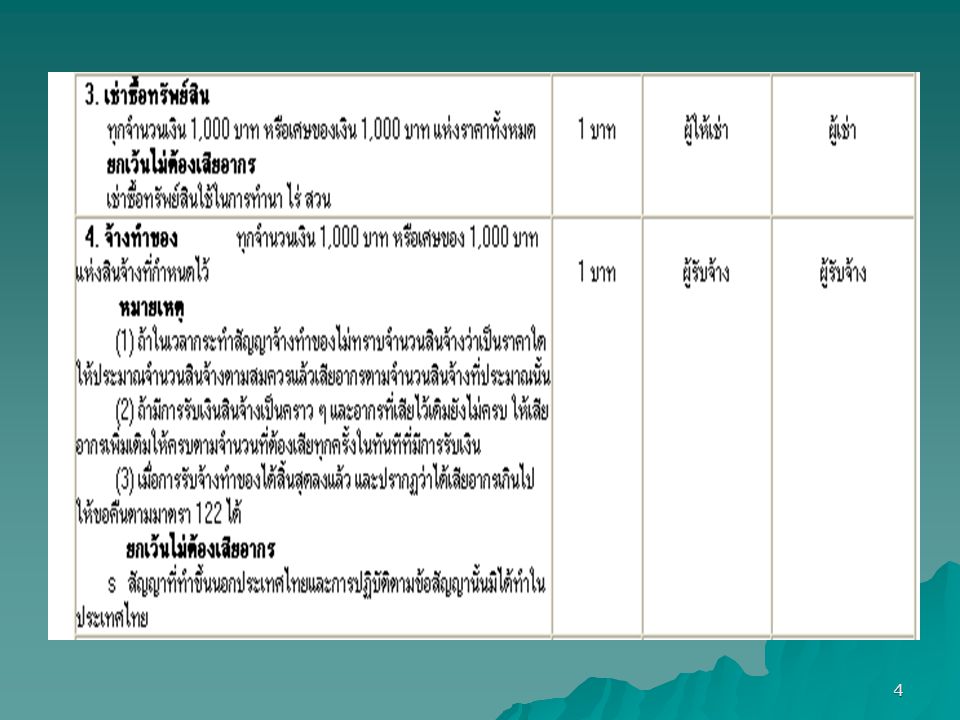

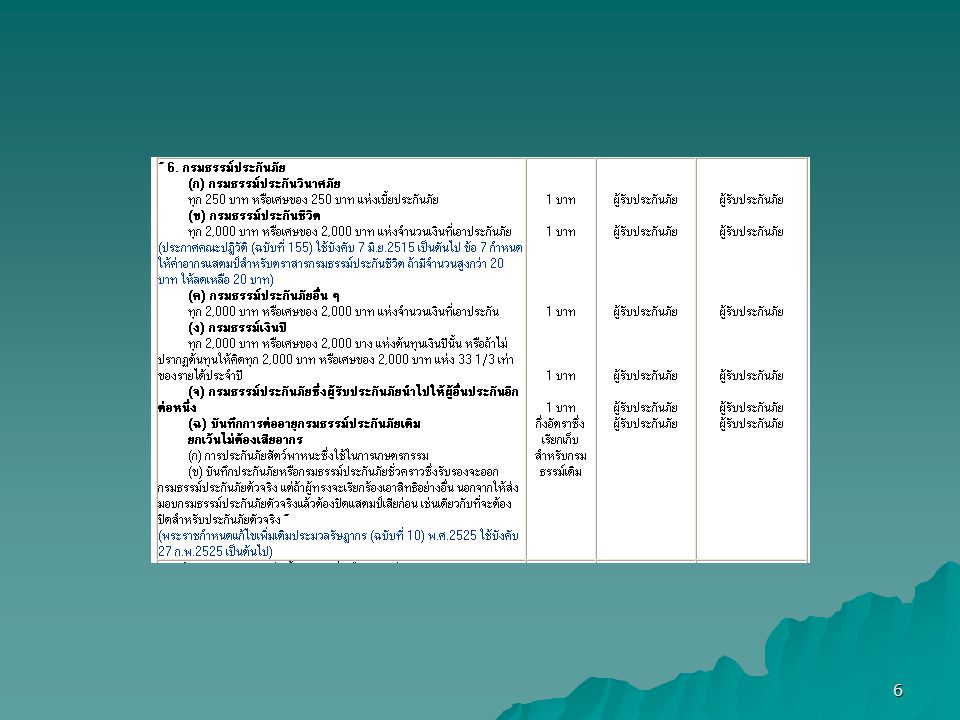

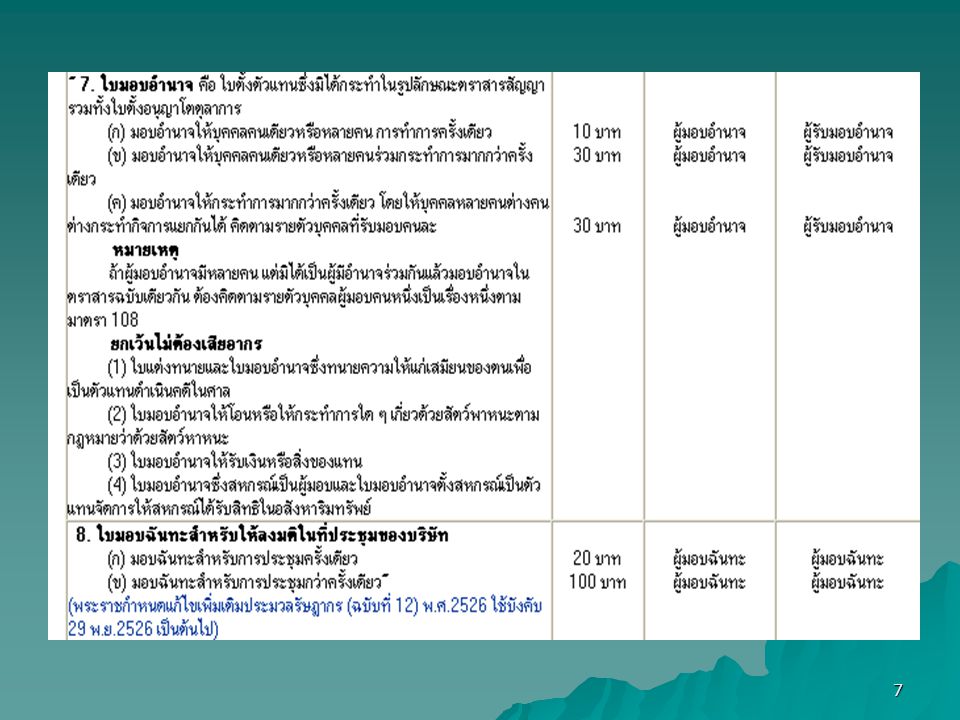

โดยบัญญัติไว้ที่มาตรา 103 – 129 แห่งประมวลรัษฎากร จัดเก็บภาษีจากการทำตราสาร 28 ลักษณะ ตามที่กำหนดไว้ในบัญชีอัตราอากรแสตมป์ ตราสาร ตามประมวลรัษฎากร หมายความว่า เอกสารที่ต้องเสียอากรตามบัญชีอัตราอากรแสตมป์

13

2. ผู้มีหน้าที่เสียอากรแสตมป์

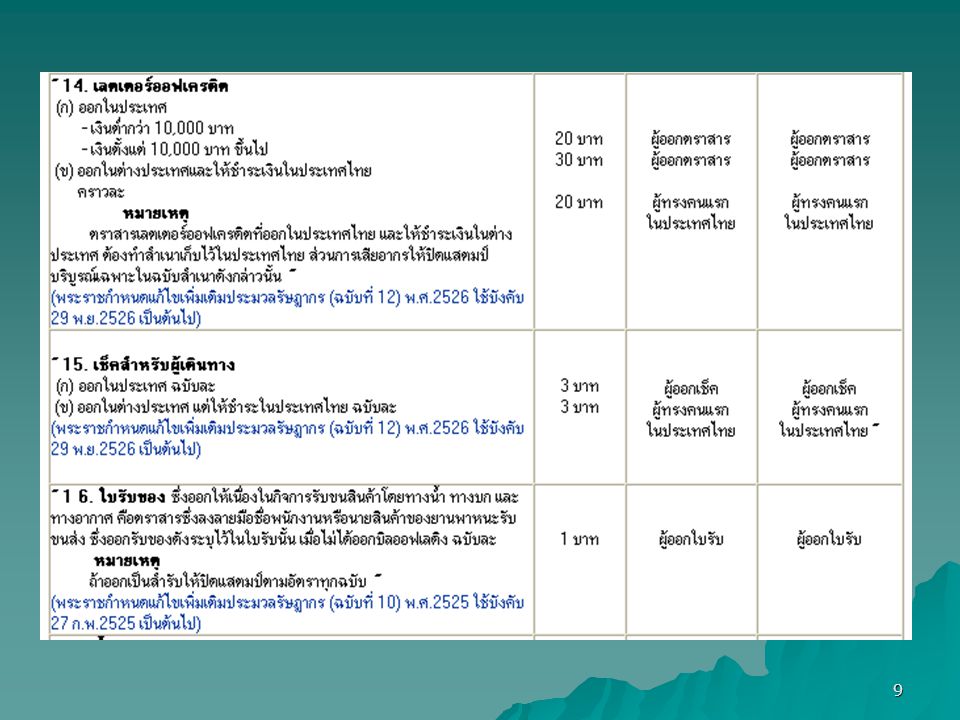

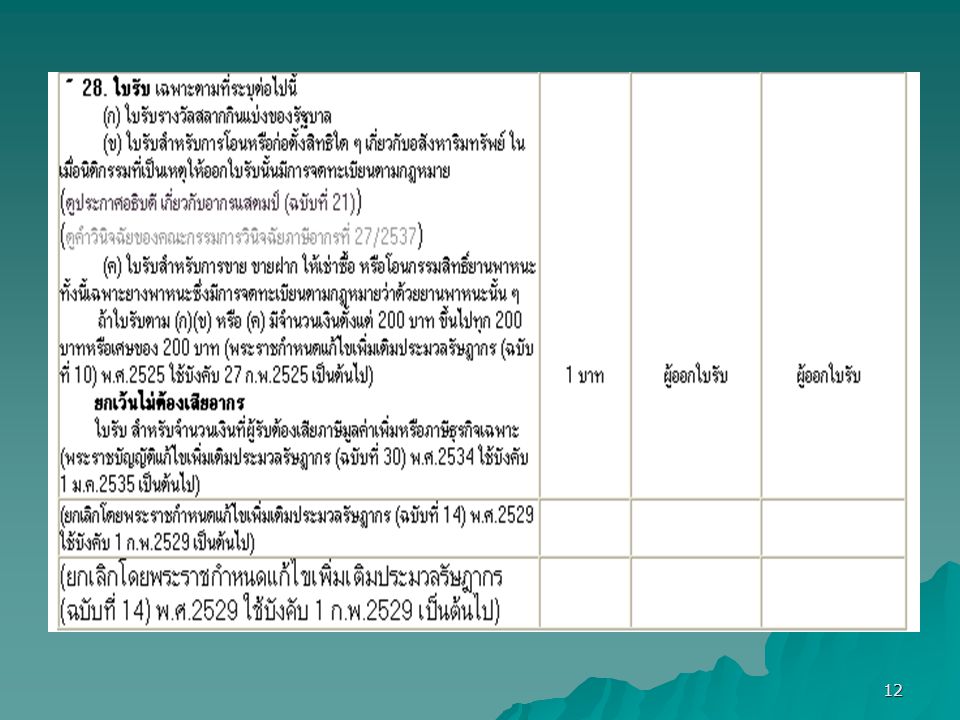

2.1 บุคคลตามที่ระบุไว้ในบัญชีอัตราอากรแสตมป์ ช่องที่ 3 เช่น ผู้ให้เช่า ผู้โอน ผู้ให้กู้ ผู้รับประกันภัย ลักษณะแห่งตราสาร ค่าอากรแสตมป์ ผู้ที่ต้องเสียอากร ผู้ที่ต้องขีดฆ่าแสตมป์ ผู้ให้เช่า ผู้โอน ผู้รับจ้าง

14

2.2 ถ้าตราสารทำขึ้นนอกประเทศ

2.2 ถ้าตราสารทำขึ้นนอกประเทศ - ผู้ทรงตราสารคนแรกในประเทศ เป็นผู้มีหน้าที่เสีย อากร ภายใน 30 วัน นับแต่วันที่ได้รับตราสาร - หากมิได้ปฏิบัติ ผู้ทรงตราสารคนใดคนหนึ่งต้องเสีย อากรและขีดฆ่าก่อน แล้วจึงยื่นตราสารเพื่อให้จ่าย เงิน รับรอง สลักหลัง โอนหรือถือเอาประโยชน์ได้ - หากผู้ทรงตราสารใดได้ตราสารที่ทำขึ้นนอกประเทศ ไว้ในครอบครองก่อนพ้นกำหนด 30 วัน นับแต่วันที่ ได้รับตราสารนั้น จะเป็นผู้เสียอากรก็ได้โดยมีสิทธิ์ ไล่เบี้ยจากผู้ทรงคนก่อนๆ

15

2.3 ตั๋วเงินที่ยื่นให้ชำระเงิน

หากมิได้ปิดแสตมป์บริบูรณ์ ผู้รับตั๋วจะต้องเสียอากร และใช้สิทธิไล่เบี้ยจากผู้มีหน้าที่เสียอากร หรือหักค่าอากรจากเงินที่จะชำระได้ 2.4 ผู้มีหน้าที่เสียอากร ตามที่ระบุไว้ในบัญชีอัตราอากรแสตมป์ อาจตกลงให้คู่กรณีอีกฝ่ายหนึ่ง เป็นผู้เสียอากรแทนตนก็ได้ เว้นแต่กรณีตาม 2.2

16

3. การยกเว้นอากร 3.1 ยกเว้นอากรตามประมวลรัษฎากร

3.1 ยกเว้นอากรตามประมวลรัษฎากร - ตราสารที่ระบุยกเว้นในบัญชีอัตราอากรแสตมป์ - ยกเว้นตามมาตรา 121 ถ้าฝ่ายที่ต้องเสียอากรเป็น - รัฐบาล - สภากาชาดไทย - วัดวาอาราม ฯลฯ 3.2 ยกเว้นตามพระราชกฤษฎีกา (ฉบับที่ 10) พ.ศ.2500 - ธนาคารแห่งประเทศไทย - ธนาคารอาคารสงเคราะห์ - การเคหะแห่งชาติ ฯลฯ

พ.ศ ธนาคารแห่งประเทศไทย. - ธนาคารอาคารสงเคราะห์ - การเคหะแห่งชาติ ฯลฯ.")

17

3. การยกเว้นอากร 3.2 ยกเว้นตามพระราชกฤษฎีกา (ฉบับที่ 10) พ.ศ.2500

3.2 ยกเว้นตามพระราชกฤษฎีกา (ฉบับที่ 10) พ.ศ.2500 - ธนาคารแห่งประเทศไทย - ธนาคารอาคารสงเคราะห์ - ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร - บรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย - การเคหะแห่งชาติ - องค์การสหประชาชาติ - ธนาคารอิสลามแห่งประเทศไทย - SME Bank ฯลฯ

พ.ศ ธนาคารแห่งประเทศไทย. - ธนาคารอาคารสงเคราะห์ - ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร. - บรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย. - การเคหะแห่งชาติ - องค์การสหประชาชาติ - ธนาคารอิสลามแห่งประเทศไทย. - SME Bank ฯลฯ.")

18

3. การยกเว้นอากร 3.3 ยกเว้นตามคำสั่งของหัวหน้าคณะปฎิวัติ 79/2515

3.3 ยกเว้นตามคำสั่งของหัวหน้าคณะปฎิวัติ 79/2515 3.4 ยกเว้นตามกฎหมายอื่น ๆ ยกเว้นอากรแสตมป์โดยกฎหมายที่จัดตั้งนิติบุคคล เช่น - พ.ร.บ. ธนาคารออมสิน พ.ศ. 2489 - พ.ร.บ. จัดทรัพย์สินฝ่ายพระมหากษัตริย์ พ.ศ. 2479 - พ.ร.บ. การท่าเรือแห่งประเทศไทย พ.ศ ฯลฯ

19

4. วิธีการเสียอากร วิธีการเสียอากรแสตมป์สำหรับการทำตราสาร

เรียกว่า ปิดแสตมป์บริบูรณ์ ซึ่งมี 3 กรณี คือ 1. กรณีแสตมป์ปิดทับ คือ การได้เสียอากร โดยปิดแสตมป์ทับกระดาษ ก่อนกระทำหรือในทันทีที่ทำตราสาร เป็นราคาไม่น้อยกว่าอากรที่ต้องเสียและขีดฆ่าแล้ว

20

วิธีการเสียอากร 2. กรณีแสตมป์ดุน คือ การได้เสียอากรโดยใช้กระดาษมีแสตมป์ดุน เป็นราคาไม่น้อยกว่าอากรที่ต้องเสียและขีดฆ่าแล้ว 3. กรณีชำระเป็นตัวเงิน คือ การได้เสียอากรเป็นตัวเงิน เป็นราคาไม่น้อยกว่าอากรที่ต้องเสียตามบทบัญญัติ หรือตามระเบียบที่อธิบดีจะได้กำหนดโดยอนุมัติรัฐมนตรี

21

วิธีการเสียอากรแสตมป์

กรณีต่างๆ กำหนดเวลาเสีย แบบที่ใช้ยื่น สถานที่ยื่นแบบ ก. กรณีขอเสียอากรเอง 1. กรณีขอเสียอากร เป็นตัวเงิน ชำระในวัน ขอเสียอากร อ.ส. 4 อำเภอท้องที่ 2. กรณีขอเสียอากร เป็นตัวเงิน สำหรับ ตราสารเช็คหรือตั๋ว แลกเงิน (ธนาคารชำระ / นำส่ง) งวดแรก วันที่ 1-15 ของเดือน ให้นำไปยื่นภายในวันที่ 22 ของเดือนเดียวกัน งวดสอง วันที่ 16 ถึงวันสุดท้ายของเดือน ให้นำไปยื่นชำระภายในวันที่ 7 ของเดือนถัดไป อ.ส. 4 ก 3. กรณีขอซื้อแสตมป์อากร ไปจำหน่าย ขอซื้อแสตมป์ อ.ส. 10

งวดแรก วันที่ 1-15 ของเดือน ให้นำไปยื่นภายในวันที่ 22 ของเดือนเดียวกัน. งวดสอง วันที่ 16 ถึงวันสุดท้ายของเดือน. ให้นำไปยื่นชำระภายในวันที่ 7 ของเดือนถัดไป. อ.ส. 4 ก. 3. กรณีขอซื้อแสตมป์อากร. ไปจำหน่าย. ขอซื้อแสตมป์ อ.ส. 10.")

22

วิธีการเสียอากรแสตมป์

กรณีต่างๆ กำหนดเวลาเสีย แบบที่ใช้ยื่น สถานที่ยื่นแบบ ก. กรณีขอเสียอากรเอง 4. กรณีเสียอากรเป็นตัวเงิน สำหรับ ตราสารใบรับ เฉพาะการโอน อสังหาริมทรัพย์ ที่มิได้มุ่งใน ทางการค้าหรือหากำไร วันที่จดทะเบียนสิทธิ และนิติกรรม ส.พ.ก. 10 อำเภอท้องที่ (สำนักงานทีดินเป็นผู้นำส่ง) ข. กรณีเจ้าพนักงานสั่งให้เสียเงิน 1. กรณีเจ้าพนักงาน ตรวจสอบสั่งให้เสียเงิน (ตามแบบ อ.ส. 6) ภายในเวลาที่เจ้าพนักงานกำหนด ท.ป. 3

ข. กรณีเจ้าพนักงานสั่งให้เสียเงิน. 1. กรณีเจ้าพนักงาน. ตรวจสอบสั่งให้เสียเงิน. (ตามแบบ อ.ส. 6) ภายในเวลาที่เจ้าพนักงานกำหนด. ท.ป. 3.")

23

บทบังคับโทษ ผู้ไม่เสียภาษีอากรให้ถูกต้องภายในกำหนดเวลา นอกจากอาจถูกสั่งให้เสียอากรให้ถูกต้องแล้ว ยังอาจต้องรับผิดเสียเงินเพิ่ม (มาตรา 113 และ 114) และรับโทษทางอาญา (มาตรา ) และ กฎหมายยังห้ามเจ้าพนักงานรับรู้ ยอมให้ทำ หรือบันทึกสิ่งใดๆ ตามความจำเป็นในตราสารที่ไม่เสียอากร จนกว่าจะได้มีการเสียอากรให้ครบเสียก่อน (มาตรา 119)

และรับโทษทางอาญา (มาตรา ) และ กฎหมายยังห้ามเจ้าพนักงานรับรู้ ยอมให้ทำ หรือบันทึกสิ่งใดๆ ตามความจำเป็นในตราสารที่ไม่เสียอากร จนกว่าจะได้มีการเสียอากรให้ครบเสียก่อน (มาตรา 119)")

24

บทบังคับโทษ ถ้าตราสารไม่ปิดแสตมป์สมบูรณ์ จะใช้ต้นฉบับ คู่ฉบับ คู่ฉีก หรือสำเนาตราสารนั้น เป็นพยาน หลักฐานในคดีแพ่งไม่ได้ จนกว่าจะได้เสียอากร โดยปิดแสตมป์ครบจำนวนตามอัตราในบัญชีและขีดฆ่าแล้ว (มาตรา 118)

")

25

จบแล้วค่ะ

26

แบบฝึกหัด

27

แบบฝึกหัด สัปดาห์ที่ 1 คำถามต่อไปนี้ถูกหรือผิด

1. ภาษีที่ถูกหักไว้ ณ ที่จ่าย อาจได้รับคืนถ้าถูกหักไว้เกิน จำนวนที่พึงต้องเสีย 2. สัญญาเช่าพื้นที่ทำสวนมะม่วงมีระยะเวลา 10 ปี ต้องเสีย อากรแสตมป์ในวันทำสัญญา 3. ผู้มีหน้าที่เสียภาษีทางตรง สามารถผลักภาระภาษีไปให้ ผู้อื่นได้ง่ายกว่าผู้มีหน้าที่เสียภาษีทางอ้อม 4. ภาษีอากรที่ดี ต้องสามารถปรับปรุงเพิ่มหรือลดจำนวน ภาษีอากร ให้เหมาะสมกับสถานการณ์ได้ 5. ผู้มีหน้าที่เสียอากรแสตมป์ อาจตกลงให้คู่กรณีอีกฝ่าย หนึ่งเป็นผู้เสียอากรแทนตนได้

28

แบบฝึกหัด สัปดาห์ที่ 1 คำถามต่อไปนี้ถูกหรือผิด

6. การเก็บภาษีอากร มีวัตถุประสงค์หลักคือ เพื่อหารายได้ ให้แก่รัฐบาล เพื่อให้รัฐนำไปใช้จ่ายตามงบประมาณที่ได้ จัดทำ 7. สัญญาจ้างทำของที่ปิดแสตมป์สมบูรณ์ ใช้เป็นหลักฐาน ในคดีแพ่งได้ แม้ว่าจะเสียอากรไม่ครบจำนวน 8. ถ้าฐานภาษีอากรมีจำนวนเพิ่มขึ้น แต่อัตราภาษีอากร กลับลดลง เรียกอัตราภาษีลักษณะนี้ว่า อัตราภาษีแบบ ก้าวหน้า 9. ภาษีอากรที่ดี ควรมีความเป็นธรรม มีความแน่นอน ชัดเจนและ มีความเป็นกลางทางเศรษฐกิจ 10. บริษัททำหนังสือมอบอำนาจให้พนักงานบริษัท ไปทำ สัญญาซื้อขายที่ดิน ต้องติดอากรแสตมป์ 20 บาท

งานนำเสนอที่คล้ายกัน