ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

นวัตกรรมสื่อการเรียนการสอนโดยใช้เกม เรื่อง ลองคิดดู...ต้นทุนคืออะไร?

เสนอ อาจารย์ ระเบียบ คุณากร จัดทำโดย นางสาวจุติพร จันทร์โสม ปวส.2/5 เลขที่ 3 นางสาวอนงค์นาถ ผาสิกา ปวส.2/5 เลขที่ 10 นางสาวจิตสุภา ไวทยสุวรรณ ปวส.2/5 เลขที่ 12 นวัตกรรมการเรียนการสอนโดยใช้เกมเป็นส่วนหนึ่งของ วิชา การบัญชีต้นทุน 1 ( )

")

2

นวัตกรรมสื่อการเรียนการสอนโดยใช้เกม

นางสาวจุติพร จันทร์โสม ปวส.2/5 เลขที่ 3 นางสาวอนงค์นาถ ผาสิกา ปวส.2/5 เลขที่ 10 นางสาวจิตสุภา ไวทยสุวรรณ ปวส.2/5 เลขที่ 12 วัตถุประสงค์ ใบงาน ใบความรู้ เริ่มเกม

3

ชื่อเกม ลองคิดดู...ต้นทุนคืออะไร?

วัตถุประสงค์ 1. เพื่อให้นักศึกษามีความรู้ความเข้าใจความหมายของต้นทุน 2. เพื่อให้นักศึกษาสามารถจำแนกประเภทของต้นทุนได้ 3. เพื่อให้นักศึกษาเรียนรู้คำศัพท์ทางการบัญชีต้นทุนมากขึ้น

4

ใบงาน จงบอกความหมายของต้นทุน จงบอกวัตถุประสงค์ของบัญชีต้นทุน

องค์ประกอบของต้นทุนมีอะไรบ้าง จงยกตัวอย่าง จงบอกความแตกต่างระหว่างต้นคงที่และต้นทุนผันแปร จงบอกศัพท์ภาษาอังกฤษ พร้อมคำแปลมา 5 คำ

5

ระดับประกาศนียบัตรวิชาชีพชั้นสูง ชั้นปีที่ 2

วิชา การบัญชีต้นทุน 1 ระดับประกาศนียบัตรวิชาชีพชั้นสูง ชั้นปีที่ 2

6

เรื่อง ความรู้ทั่วไปเกี่ยวกับบัญชีต้นทุน

ใบความรู้ เรื่อง ความรู้ทั่วไปเกี่ยวกับบัญชีต้นทุน

7

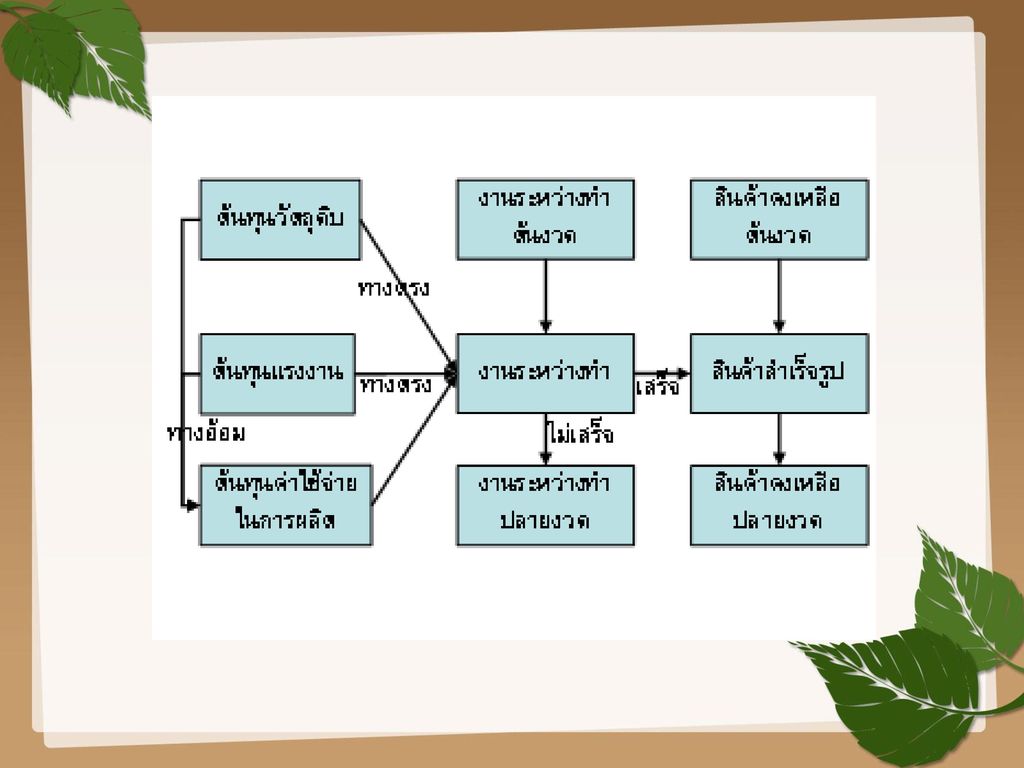

วงจรของงาน(Work flow)

ระบบบัญชีต้นทุนของกิจการอุตสาหกรรมทุกประเภท จะควบคู่ไปกับวงจรการดำเนินงาน ซึ่งขั้นตอน ในการดำเนินงานของธุรกิจอุตสาหกรรม วงจรของาน การจัดหา การผลิต การเก็บสินค้า การขาย

8

ต้นทุน (Cost) หมายถึง มูลค่าของทรัพยากรที่สูญเสียไปเพื่อให้ได้สินค้าหรือบริการ โดยมูลค่านั้นจะต้องสามารถวัดได้เป็นหน่วยเงินตรา ซึ่งเป็นลักษณะของการลดลงในสินทรัพย์หรือเพิ่มขึ้นในหนี้สิน ต้นทุนที่เกิดขึ้นอาจจะให้ประโยชน์ในปัจจุบันหรือในอนาคตก็ได้ เมื่อต้นทุนใดที่เกิดขึ้นแล้วและกิจการได้ใช้ประโยชน์ไปทั้งสิ้นแล้ว ต้นทุนนั้นก็จะถือเป็น “ค่าใช้จ่าย” (Expenses) ดังนั้น ค่าใช้จ่ายจึงหมายถึงต้นทุนที่ได้ให้ประโยชน์และกิจการได้ใช้ประโยชน์ทั้ง หมดไปแล้วในขณะนั้นและสำหรับต้นทุนที่กิจการสูญเสียไป แต่จะให้ประโยชน์แก่กิจการในอนาคตเรียกว่า “สินทรัพย์ (Assets) เมื่อค่าใช้จ่าย (Expenses) คือ ต้นทุนที่ก่อให้เกิดรายได้ (Revenue) โดยปกติแล้วก็จะนำไปเปรียบเทียบกับรายได้ที่เกิดขึ้นในงวดเดียวกันเพื่อคำนวณหากำไรสุทธิ (Profit) หรือขาดทุนสุทธิ (Loss) ซึ่งรายได้ก็จะหมายถึง ราคาขายของสินค้าหรือบริการ คูณกับปริมาณหรือระดับของกิจกรรม นอกจากนี้โดยปกติเราจะพบว่า คำว่า “ค่าใช้จ่าย” มักจะหมายถึงรายจ่ายที่สามารถให้ผลประโยชน์ทางภาษีได้ ด้วยเหตุนี้คำว่า “ค่าใช้จ่าย” จึงนิยมแสดงในรายงานทางการเงินที่เสนอบุคคลภายนอก แต่อย่างไรก็ตามในทางปฏิบัติแล้วการใช้คำว่า “ต้นทุน” และ “ค่าใช้จ่าย” ก็มักจะมีการใช้ทดแทนกันอยู่เสมอ

คือ ต้นทุนที่ก่อให้เกิดรายได้ (Revenue) โดยปกติแล้วก็จะนำไปเปรียบเทียบกับรายได้ที่เกิดขึ้นในงวดเดียวกันเพื่อคำนวณหากำไรสุทธิ (Profit) หรือขาดทุนสุทธิ (Loss) ซึ่งรายได้ก็จะหมายถึง ราคาขายของสินค้าหรือบริการ คูณกับปริมาณหรือระดับของกิจกรรม นอกจากนี้โดยปกติเราจะพบว่า คำว่า ค่าใช้จ่าย มักจะหมายถึงรายจ่ายที่สามารถให้ผลประโยชน์ทางภาษีได้ ด้วยเหตุนี้คำว่า ค่าใช้จ่าย จึงนิยมแสดงในรายงานทางการเงินที่เสนอบุคคลภายนอก แต่อย่างไรก็ตามในทางปฏิบัติแล้วการใช้คำว่า ต้นทุน และ ค่าใช้จ่าย ก็มักจะมีการใช้ทดแทนกันอยู่เสมอ.")

9

วัตถุดิบ (Materials) วัตถุดิบนับว่าเป็นส่วนประกอบสำคัญของการผลิตสินค้าหรือผลิตภัณฑ์สำเร็จรูปโดยทั่วไป ซึ่งต้นทุนที่เกี่ยวกับการใช้วัตถุดิบในการผลิตสินค้าอาจจะถูกแบ่งออกเป็น 2 ลักษณะ คือ 1) วัตถุดิบทางตรง (Direct materials) หมายถึง วัตถุดิบหลักที่ใช้ในการผลิต และสามารถระบุได้อย่างชัดเจนว่าใช้ในการผลิตสินค้าชนิดใดชนิดหนึ่งในปริมาณและต้นทุนเท่าใด รวมทั้งจัดเป็นวัตถุดิบส่วนใหญ่ที่ใช้ในการผลิตสินค้าชนิดนั้น ๆ เช่น ไม้แปรรูปจัดเป็นวัตถุดิบทางตรงของการผลิตเฟอร์นิเจอร์ ผ้าที่ใช้ในอุตสาหกรรมเสื้อผ้า ยางดิบที่ใช้ในการผลิตยางรถยนต์ แร่เหล็กที่ใช้ในอุตสาหกรรมถลุงเหล็ก กระดาษที่ใช้ในธุรกิจสิ่งพิมพ์ เป็นต้น

วัตถุดิบทางตรง (Direct materials) หมายถึง วัตถุดิบหลักที่ใช้ในการผลิต และสามารถระบุได้อย่างชัดเจนว่าใช้ในการผลิตสินค้าชนิดใดชนิดหนึ่งในปริมาณและต้นทุนเท่าใด รวมทั้งจัดเป็นวัตถุดิบส่วนใหญ่ที่ใช้ในการผลิตสินค้าชนิดนั้น ๆ เช่น ไม้แปรรูปจัดเป็นวัตถุดิบทางตรงของการผลิตเฟอร์นิเจอร์ ผ้าที่ใช้ในอุตสาหกรรมเสื้อผ้า ยางดิบที่ใช้ในการผลิตยางรถยนต์ แร่เหล็กที่ใช้ในอุตสาหกรรมถลุงเหล็ก กระดาษที่ใช้ในธุรกิจสิ่งพิมพ์ เป็นต้น.")

10

2) วัตถุดิบทางอ้อม (Indirect materials) หมายถึง วัตถุดิบต่าง ๆ ที่เกี่ยวข้องโดยทางอ้อมกับการผลิตสินค้า แต่ไม่ใช่วัตถุดิบหลักหรือวัตถุดิบส่วนใหญ่ เช่น ตะปู กาว กระดาษทรายที่ใช้เป็นส่วนประกอบของการทำเครื่องหนังหรือเฟอร์นิเจอร์ นำมันหล่อลื่นเครื่องจักร เส้นด้ายที่ใช้ในการตัดเย็บเสื้อผ้า เป็นต้น โดยปกติแล้ว วัตถุดิบทางอ้อมอาจจะถูกเรียกว่า “วัสดุโรงงาน” ซึ่งจะถือเป็นค่าใช้จ่ายการผลิตชนิดหนึ่ง

วัตถุดิบทางอ้อม (Indirect materials) หมายถึง วัตถุดิบต่าง ๆ ที่เกี่ยวข้องโดยทางอ้อมกับการผลิตสินค้า แต่ไม่ใช่วัตถุดิบหลักหรือวัตถุดิบส่วนใหญ่ เช่น ตะปู กาว กระดาษทรายที่ใช้เป็นส่วนประกอบของการทำเครื่องหนังหรือเฟอร์นิเจอร์ นำมันหล่อลื่นเครื่องจักร เส้นด้ายที่ใช้ในการตัดเย็บเสื้อผ้า เป็นต้น โดยปกติแล้ว วัตถุดิบทางอ้อมอาจจะถูกเรียกว่า วัสดุโรงงาน ซึ่งจะถือเป็นค่าใช้จ่ายการผลิตชนิดหนึ่ง")

11

ค่าแรงงาน (Labor) ค่าแรงงาน หมายถึง ค่าจ้างหรือผลตอบแทนที่จ่ายให้แก่ลูกจ้างหรือคนงานที่ทำหน้าที่เกี่ยวข้องกับการผลิตสินค้า โดยปกติแล้วค่าแรงงานจะถูกแบ่งออกเป็น 2 ชนิด คือ ค่าแรงงานทางตรง (Direct labor) และค่าแรงงานทางอ้อม (Indirect labor) 1) ค่าแรงงานทางตรง (Direct labor) หมายถึง ค่าแรงงานต่าง ๆ ที่จ่ายให้แก่คนงานหรือลูกจ้างที่ทำหน้าที่เกี่ยวกับการผลิตสินค้าสำเร็จรูปโดยตรง รวมทั้งเป็นค่าแรงงานที่มีจำนวนมากเมื่อเทียบกับค่าแรงงานทางอ้อมในการผลิตสินค้าหน่วยหนึ่ง ๆ และจัดเป็นค่าแรงงานส่วนสำคัญในการแปรรูปวัตถุดิบให้เป็นสินค้าสำเร็จรูป เช่น คนงานที่ทำงานเกี่ยวกับการควบคุมเครื่องจักรที่ใช้ในการผลิตก็ควรถือเป็นแรงงานทางตรง พนักงานในสายการประกอบ เป็นต้น

และค่าแรงงานทางอ้อม (Indirect labor) 1) ค่าแรงงานทางตรง (Direct labor) หมายถึง ค่าแรงงานต่าง ๆ ที่จ่ายให้แก่คนงานหรือลูกจ้างที่ทำหน้าที่เกี่ยวกับการผลิตสินค้าสำเร็จรูปโดยตรง รวมทั้งเป็นค่าแรงงานที่มีจำนวนมากเมื่อเทียบกับค่าแรงงานทางอ้อมในการผลิตสินค้าหน่วยหนึ่ง ๆ และจัดเป็นค่าแรงงานส่วนสำคัญในการแปรรูปวัตถุดิบให้เป็นสินค้าสำเร็จรูป เช่น คนงานที่ทำงานเกี่ยวกับการควบคุมเครื่องจักรที่ใช้ในการผลิตก็ควรถือเป็นแรงงานทางตรง พนักงานในสายการประกอบ เป็นต้น.")

12

2) ค่าแรงงานทางอ้อม (Indirect labor) หมายถึง ค่าแรงงานที่ไม่เกี่ยวข้องกับค่าแรงงานทางตรงที่ใช้ในการผลิตสินค้า เช่น เงินเดือนผู้ควบคุมโรงงาน เงินเดือนพนักงานทำความสะอาดเครื่องจักร และโรงงาน พนักงานตรวจสอบคุณภาพ ช่างซ่อมบำรุง ตลอดจนต้นทุนที่เกี่ยวข้องกับคนงาน เช่น ค่าภาษีที่ออกให้ลูกจ้าง สวัสดิการต่าง ๆ เป็นต้น ซึ่งค่าแรงงานทางอ้อมเหล่านี้จะถือเป็นส่วนหนึ่งของค่าใช้จ่ายการผลิต

ค่าแรงงานทางอ้อม (Indirect labor) หมายถึง ค่าแรงงานที่ไม่เกี่ยวข้องกับค่าแรงงานทางตรงที่ใช้ในการผลิตสินค้า เช่น เงินเดือนผู้ควบคุมโรงงาน เงินเดือนพนักงานทำความสะอาดเครื่องจักร และโรงงาน พนักงานตรวจสอบคุณภาพ ช่างซ่อมบำรุง ตลอดจนต้นทุนที่เกี่ยวข้องกับคนงาน เช่น ค่าภาษีที่ออกให้ลูกจ้าง สวัสดิการต่าง ๆ เป็นต้น ซึ่งค่าแรงงานทางอ้อมเหล่านี้จะถือเป็นส่วนหนึ่งของค่าใช้จ่ายการผลิต")

13

ค่าใช้จ่ายการผลิต (Manufacturing Overhead)

ค่าใช้จ่ายการผลิต หมายถึง แหล่งรวบรวมค่าใช้จ่ายต่าง ๆ ที่เกี่ยวข้องกับการผลิตสินค้าซึ่งนอกเหนือจากวัตถุดิบทางตรง ค่าแรงงานทางตรง เช่น วัตถุดิบทางอ้อม ค่าแรงงานทางอ้อม ค่าใช้จ่ายในการผลิตทางอ้อมอื่น ๆ ได้แก่ ค่าน้ำ ค่าไฟ ค่าเช่า ค่าเสื่อมราคา ค่าประกันภัย ค่าภาษี เป็นต้น แต่อย่างไรก็ตามค่าใช้จ่ายเหล่านี้ก็จะต้องเป็นค่าใช้จ่ายที่เกี่ยวกับการดำเนินการผลิตในโรงงานเท่านั้น ไม่รวมถึงเงินเดือน ค่าเช่า ค่าไฟฟ้า ค่าเสื่อมราคา ที่เกิดขึ้นจากการดำเนินงานในสำนักงาน

14

ดังนั้น ค่าใช้จ่ายการผลิตจึงถือเป็นที่รวมของค่าใช้จ่ายในการผลิตทางอ้อมต่าง ๆ (Cost pool of indirect manufacturing costs) นอกจากนี้ ยังจะพบว่าในบางกรณีก็มีการเรียกค่าใช้จ่ายการผลิต ในชื่ออื่น ๆ เช่น ค่าใช้จ่ายโรงงาน (Factory Overhead) โสหุ้ยการผลิต (Manufacturing Burden) ต้นทุนผลิตทางอ้อม (Indirect Costs) เป็นต้น

นอกจากนี้ ยังจะพบว่าในบางกรณีก็มีการเรียกค่าใช้จ่ายการผลิต ในชื่ออื่น ๆ เช่น ค่าใช้จ่ายโรงงาน (Factory Overhead) โสหุ้ยการผลิต (Manufacturing Burden) ต้นทุนผลิตทางอ้อม (Indirect Costs) เป็นต้น")

16

ต้นทุนคงที่ (Fixed Cost)

ต้นทุนคงที่ หมายถึง ต้นทุนที่จำนวนรวมไม่เปลี่ยนแปลงไปตามการเปลี่ยนแปลงของระดับกิจกรรมในช่วงระยะเวลาหนึ่ง กล่าวคือ ไม่ว่าระดับกิจกรรมจะเพิ่มขึ้นหรือลดลง ต้นทุนคงที่ยังคงมีจำนวนเท่าเดิม เช่น ค่าเสื่อมราคาเครื่องจักร ค่าเช่าโรงงาน ค่าเบี้ยประกัน เป็นต้น

17

ต้นทุนผันแปร (Variable Cost)

ต้นทุนผันแปรหมายถึง ต้นทุนซึ่งจำนวนรวมเปลี่ยนแปลงไปในทิศทางเดียวกับการเปลี่ยนแปลงของระดับกิจกรรม และเป็นอัตราส่วนโดยตรงกับการเปลี่ยนแปลงของระดับกิจกรรมนั้น กล่าวคือ เมื่อระดับกิจกรมเพิ่มขึ้น ต้นทุนรวมก็จะเพิ่มขึ้น เช่น ต้นทุนของผ้าที่ใช้ในการตัดเย็บเสื้อผ้า ต้นทุนของไม้ที่ใช้ในการผลิตโต๊ะ

18

ต้นทุนกึ่งผันแปร (Semi – Variable Cost)

ต้นทุนกึ่งผันแปร หมายถึง ต้นทุนที่มีลักษณะผสมระหว่างต้นทุนคงที่และต้นทุนผันแปรเป็นต้นทุนที่จำนวนรวมจะเปลี่ยนแปลงไปในทางเดียวกับการเปลี่ยนแปลงของระดับกิจกรรมต้นทุนกึ่งผันแปรอาจเรียกอีกอย่างหนึ่งว่า ต้นทุนผสม (Mixed Cost) เช่น ค่าโทรศัพท์ ค่าน้ำประปา ค่าไฟฟ้า เป็นต้น

เช่น ค่าโทรศัพท์ ค่าน้ำประปา ค่าไฟฟ้า เป็นต้น.")

19

การจำแนกต้นทุนเพื่อวัดผลการดำเนินงาน

1. ต้นทุนผลิตภัณฑ์ (Product Cost) ต้นทุนผลิตภัณฑ์หมายถึง ต้นทุนที่คิดเป็นต้นทุนของสินค้า (Inventoriable Cost) ได้แก่ วัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต ต้นทุนเหล่านี้จะถือเป็นต้นทุนผลิตภัณฑ์ซึ่งมีสภาพเป็นสินทรัพย์ (Asset) จนกว่าสินค้านั้นจะถูกขายออกไป จำเรียกว่า ต้นทุนขาย

ต้นทุนผลิตภัณฑ์หมายถึง ต้นทุนที่คิดเป็นต้นทุนของสินค้า (Inventoriable Cost) ได้แก่ วัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต ต้นทุนเหล่านี้จะถือเป็นต้นทุนผลิตภัณฑ์ซึ่งมีสภาพเป็นสินทรัพย์ (Asset) จนกว่าสินค้านั้นจะถูกขายออกไป จำเรียกว่า ต้นทุนขาย.")

20

ต้นทุนงวดเวลา (Period Cost)

ต้นทุนงวดเวลา หมายถึง ต้นทุนที่หมดประโยชน์แล้วในงวดเวลานั้น (Expired Cost) จะต้องนำไปหักรายได้ของงวดเวลาเดียวกัน เพื่อวัดผลการดำเนินงาน ซึ่งได้แก่ ต้นทุนและค่าใช้จ่ายทุกรายการที่จะปรากฏในงบกำไรขาดทุน อันประกอบด้วย ต้นทุนขาย ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร รวมทั้งค่าใช้จ่ายอื่น ๆ

จะต้องนำไปหักรายได้ของงวดเวลาเดียวกัน เพื่อวัดผลการดำเนินงาน ซึ่งได้แก่ ต้นทุนและค่าใช้จ่ายทุกรายการที่จะปรากฏในงบกำไรขาดทุน อันประกอบด้วย ต้นทุนขาย ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร รวมทั้งค่าใช้จ่ายอื่น ๆ.")

21

เริ่มเล่น กติกาการเล่นเกม ให้นักศึกษาส่งตัวแทนออกมา 2 กลุ่ม ๆ ละ 10 คน

ให้นักศึกษาส่งตัวแทนออกมา 2 กลุ่ม ๆ ละ 10 คน ครูเป็นกรรมการ เป็นผู้ถามและเฉลยคำตอบพร้อมกับบันทึกคะแนน กรรมการถามคำถามตัวแทนทั้ง 2 กลุ่มสลับกันไปมา ผู้เล่นคนใดตอบผิดหมดสิทธิ์ตอบแล้วกลับไปนั่งที่เดิม กลุ่มใดเหลือผู้เล่นมากที่สุดเป็นผู้ชนะ เริ่มเล่น

22

2 4 3 5 1 6 7 9 8 10 11 14 13 12 15 19 16 17 18 20

23

1. การบัญชีต้นทุน ใช้กับกิจการใด

ซื้อมาขายไป 1 อุตสาหกรรม 2 หน่วยงานราชการ 3 รัฐวิสาหกิจ 4

24

ถูกต้องนะคะ ข้อต่อไป

25

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

26

2. วัตถุประสงค์ของการบัญชีต้นทุนคือ

1 เพื่อให้ทราบต้นทุนการผลิต ตลอดจนต้นทุนขาย 2 เพื่อใช้ในการตีราคาสินค้าคงเหลือในธุรกิจ เพื่อให้ข้อมูลเกี่ยวกับการวางแผนและควบคุมของผู้บริหาร 3 4 ถูกทุกข้อ

27

ถูกต้องนะคะ ข้อต่อไป

28

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

29

3. ต้นทุน (Cost) หมายถึงอะไร

1 ค่าใช้จ่ายที่เกิดขึ้นเพื่อใช้ในการผลิต 2 ค่าใช้จ่ายที่เกิดขึ้นเพื่อการบริการ มูลค่าของทรัพยากรที่สูญเสียไปเพื่อให้ได้สินค้าหรือบริการ โดยมูลค่าของสินค้านั้นต้องสามารถวัดเป็นเงินตราได้ 3 มูลค่าของทรัพยากรที่สูญเสียไป และกิจการ ได้ใช้ประโยชน์ไปแล้วทั้งสิ้น 4

30

ถูกต้องนะคะ ข้อต่อไป

31

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

32

4.วงจรของงาน แบ่งออกเป็น 4ขั้นตอนตามลำดับข้อใด

1 การจัดหา การผลิต การเก็บสินค้า การขาย 2 การจัดหา การผลิต การขาย การเก็บสินค้า การผลิต การจัดหา การเก็บสินค้า การขาย 3 4 การขาย การจัดหา การผลิต การเก็บสินค้า

33

ถูกต้องนะคะ ข้อต่อไป

34

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

35

5. ต้นทุนผลิตประกอบด้วยอะไรบ้าง

1 Direct Rew Materials 2 Manufacturing Overhead Direct Labor 3 4 ถูกทุกข้อ

36

ถูกต้องนะคะ ข้อต่อไป

37

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

38

6. Direct Raw Matorials คืออะไร

1 ค่าใช้จ่ายการผลิต 2 วัตถุดิบทางอ้อม วัตถุดิบทางตรง 3 4 ค่าแรงทางอ้อม

39

ถูกต้องนะคะ ข้อต่อไป

40

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

41

7. Production Department Cost ใช้กับแผนใดในกิจการ

1 แผนกผลิต 2 แผนกบำรุงรักษา แผนกประชาสัมพันธ์ 3 4 แผนกบุคคล

42

ถูกต้องนะคะ ข้อต่อไป

43

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

44

8. Period Cost เป็นต้นทุนที่เกี่ยวข้องกับข้อใด

1 ต้นทุนการผลิต 2 ค่าใช่จ่ายในการบริหาร ต้นทุนผลิตภัณฑ์ 3 4 ไม่มีข้อถูก

45

ถูกต้องนะคะ ข้อต่อไป

46

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

47

9. ข้อใดไม่ใช่ Manufacturing Overhcad

1 แผ่นเหล็กที่ใช้ในการผลิตรถยนต์ 2 กระดุมด้ายใช้ผลิตเสื้อสำเร็จรูป เอ็นที่ใช้ในการเย็บกระเป๋า 3 4 ถูกเฉพาะข้อ 2 และ ข้อ 3

48

ถูกต้องนะคะ ข้อต่อไป

49

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

50

10. ต้นทุนใดไม่เกี่ยวข้องกับการผลิต

Product Cost 2 Service Department Cost Production Department Cost 3 4 Period Cost

51

ถูกต้องนะคะ ข้อต่อไป

52

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

53

11. ยางดิบที่ใช้ในการผลิตยางรถยนต์จัดเป็นต้นทุนใดต่อไปนี้

ต้นทุนวัตถุดิบทางอ้อม 2 ต้นทุนวัตถุดิบทางตรง 3 ต้นทุนผันแปรทางอ้อม ค่าใช้จ่ายการผลิต 4

54

ถูกต้องนะคะ ข้อต่อไป

55

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

56

12. เงินเดือนผู้ควบคุมโรงงานจัดเป็นต้นทุนใดต่อไปนี้

ค่าใช้จ่ายในการผลิต 2 ต้นทุนค่าแรงงานทางตรง 3 ต้นทุนผันแปรทางอ้อม ผิดทุกข้อ 4

57

ถูกต้องนะคะ ข้อต่อไป

58

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

59

13. ค่าเสื่อมราคาโรงงานจัดเป็นต้นทุนใดต่อไปนี้

ต้นทุนค่าแรงงานทางอ้อม 2 ต้นทุนค่าแรงทางตรง 3 ต้นทุนผันแปรทางอ้อม ค่าใช้จ่ายการผลิต 4

60

ถูกต้องนะคะ ข้อต่อไป

61

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

62

14. ต้นทุนขั้นต้น (Prime Cost) หมายถึงข้อใด

ต้นทุนรวมระหว่างวัตถุดิบทางตรงและค่าแรงทางตรง 1 ต้นทุนรวมระหว่างค่าแรงงานทางตรงและ ค่าใช้จ่ายการผลิต 2 3 ต้นทุนรวมระหว่างค่าแรงงานทางตรงและค่าแรงทางอ้อม ต้นทุนรวมระหว่างวัตถุดิบทางอ้อมและค่าแรงทางตรง 4

63

ถูกต้องนะคะ ข้อต่อไป

64

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

65

15. ต้นแปรสภาพ หมายถึงข้อใด

ต้นทุนรวมระหว่างวัตถุดิบทางตรงและค่าแรงทางตรง 1 ต้นทุนรวมระหว่างค่าแรงงานทางตรงและ ค่าใช้จ่ายการผลิต 2 3 ต้นทุนรวมระหว่างค่าแรงงานทางตรงและค่าแรงทางอ้อม ต้นทุนรวมระหว่างวัตถุดิบทางอ้อมและค่าแรงทางตรง 4

66

ถูกต้องนะคะ ข้อต่อไป

67

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

68

16. ต้นทุนใดต่อไปนี้จัดเป็นต้นทุนคงที่

ค่าโทรศัพท์ 1 ค่าน้ำมันเชื้อเพลิง 2 3 ค่าเสื่อมราคาวิธีเส้นตรง วัสดุโรงงาน 4

69

ถูกต้องนะคะ ข้อต่อไป

70

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

71

17. ต้นทุนใดต่อไปนี้จัดเป็นต้นทุนผันแปร

ค่าเช่าโรงงาน 1 ค่าเสื่อมราคา 2 3 ค่าภาษีทรัพย์สิน วัสดุโรงงาน 4

72

ถูกต้องนะคะ ข้อต่อไป

73

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

74

18. Financial Accounting จัดทำขึ้นเพื่ออะไร

ใช้เป็นข้อมูลในขายเชื่อ 1 คำนวณต้นทุนสินค้าคงเหลือ 2 3 รายงานต่อบุคคลภายนอก ถูกเฉพาะข้อ1 และ 3 4

75

ถูกต้องนะคะ ข้อต่อไป

76

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

77

19.ข้อใดหมายถึงงานระหว่างทำ

Finished Goods 1 Raw Material 2 3 Indirect Labor Work in Process 4

78

ถูกต้องนะคะ ข้อต่อไป

79

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

80

20. งบการเงินที่กิจการอุตสาหกรรมจัดทำขึ้นได้งบอะไรบ้าง

งบต้นทุนผลิต งบกำไรขาดทุน งบดุล 1 งบต้นทุนผลิต งบกำไรขาดทุน 2 3 งบกำไรขาดทุน งบดุล งบต้นทุนผลิต งบดุล 4

81

ถูกต้องนะคะ ข้อต่อไป

82

ผิดนะ..ลองทายใหม่อีกครั้งนะครับ

กลับ

83

จบแล้วคะ

งานนำเสนอที่คล้ายกัน

>")

systems>")