ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

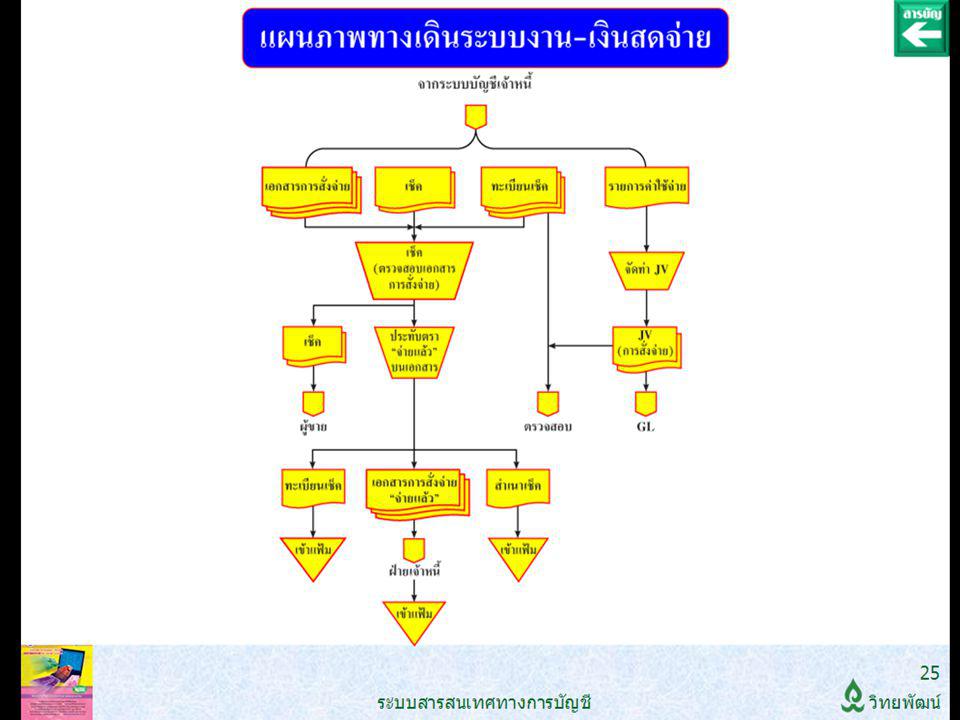

1

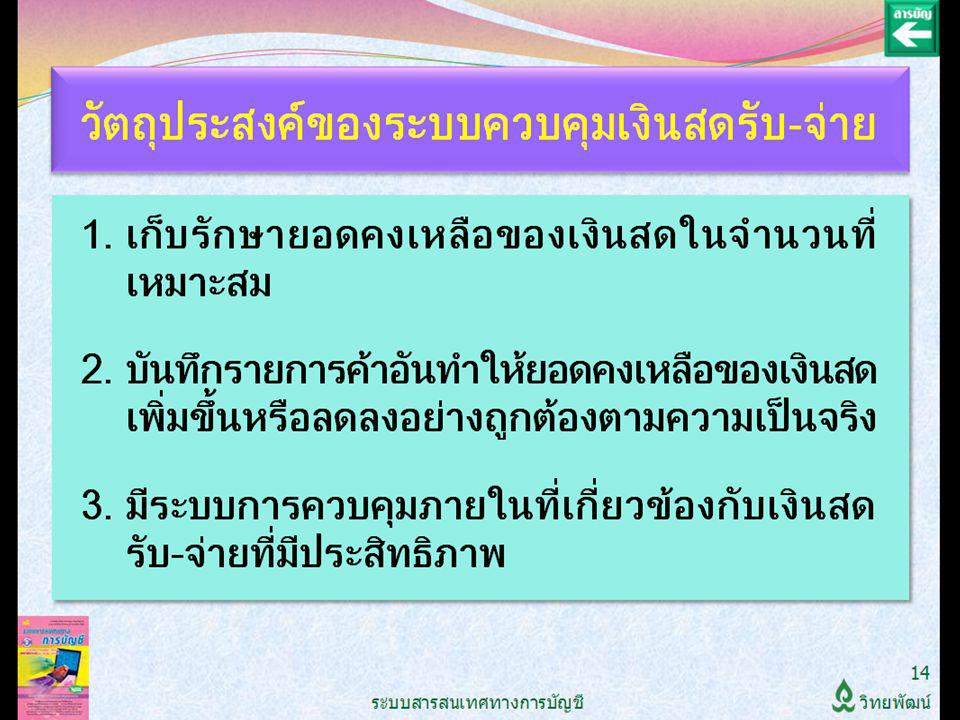

ระบบการเรียกเก็บหนี้

ส่วนที่ 9 ระบบการเรียกเก็บหนี้ และการเรียกเก็บเงิน

2

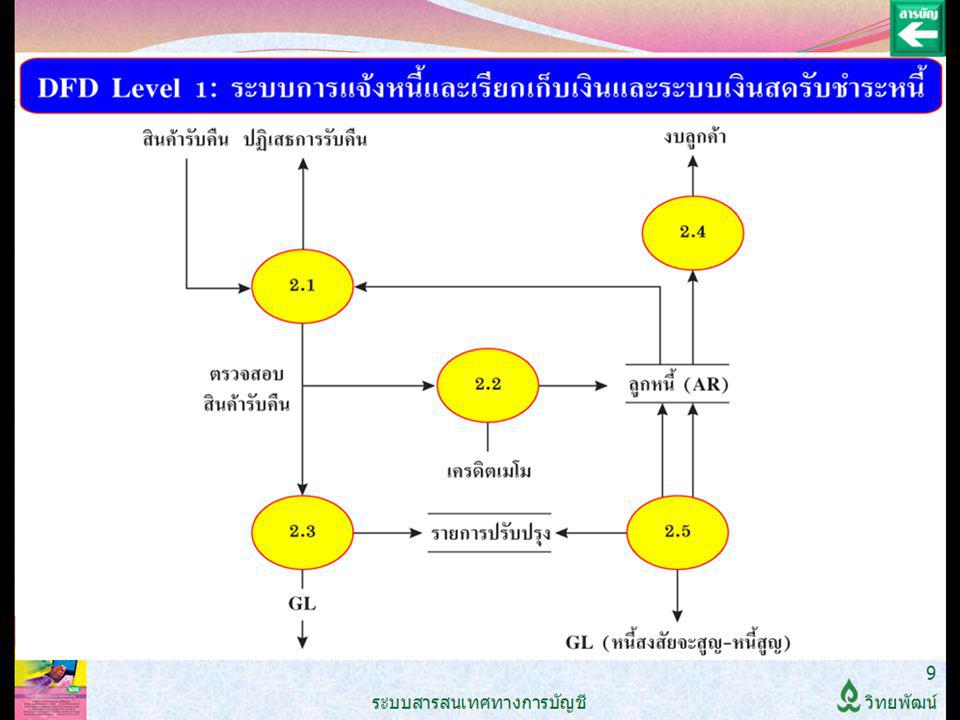

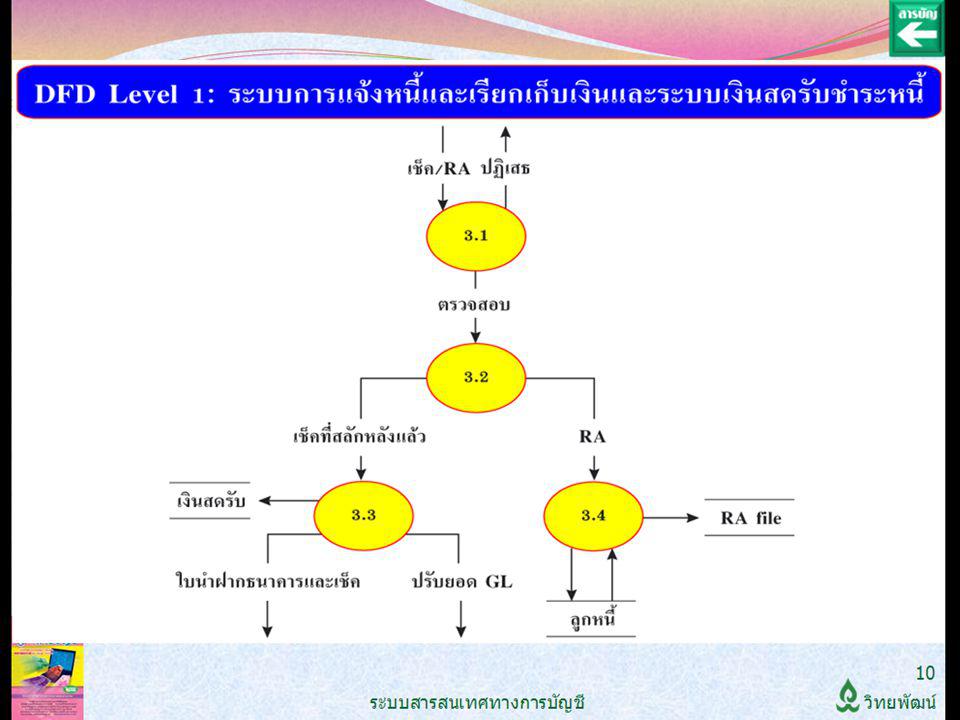

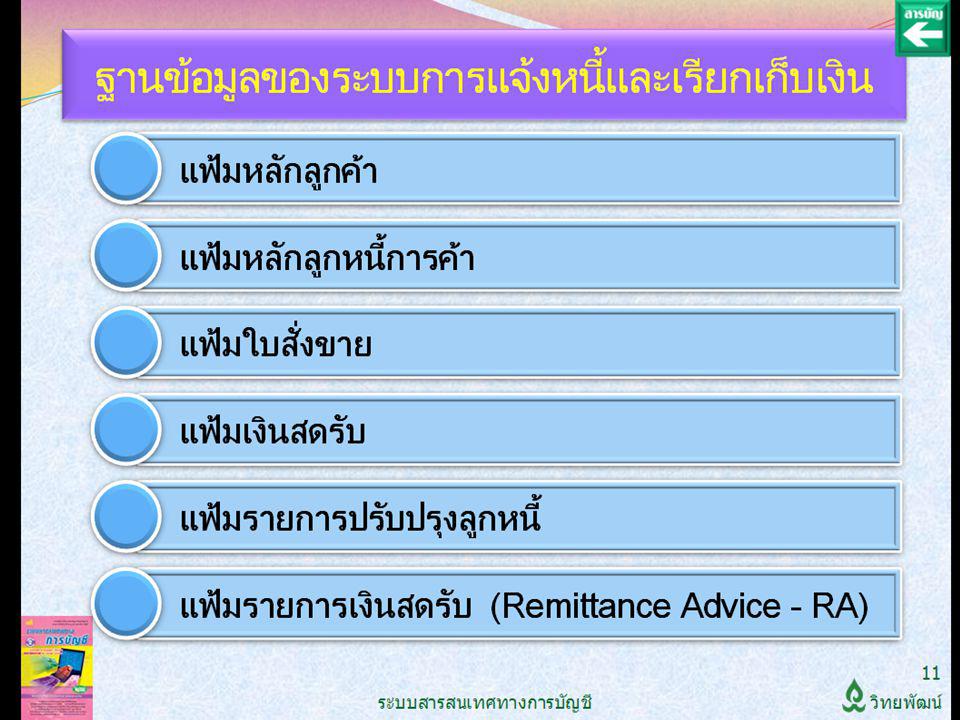

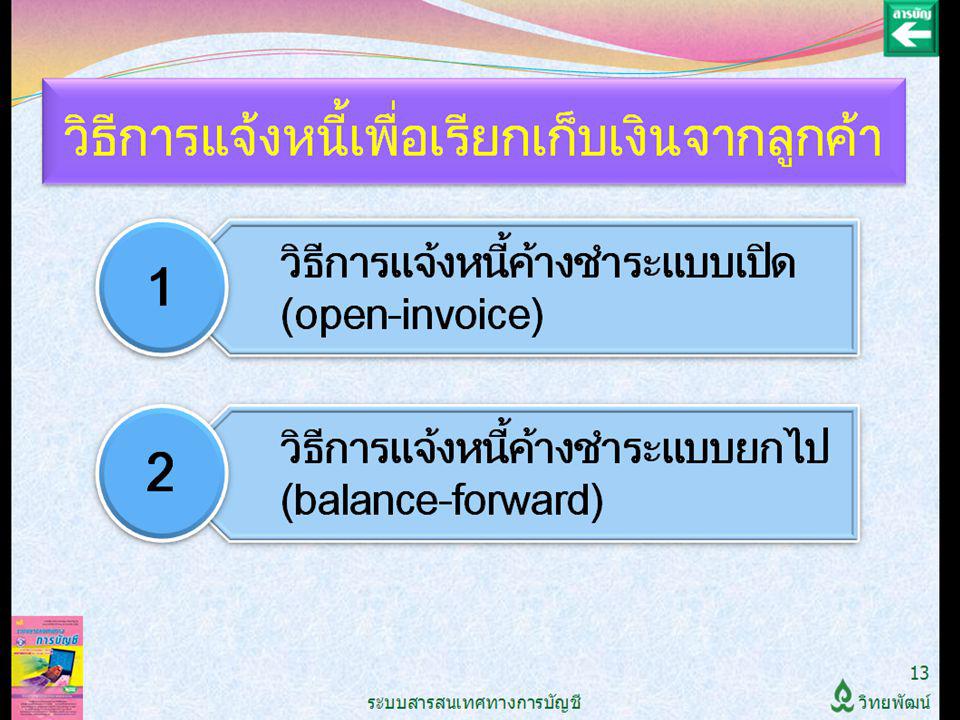

ระบบการแจ้งหนี้และเรียกเก็บเงิน

3

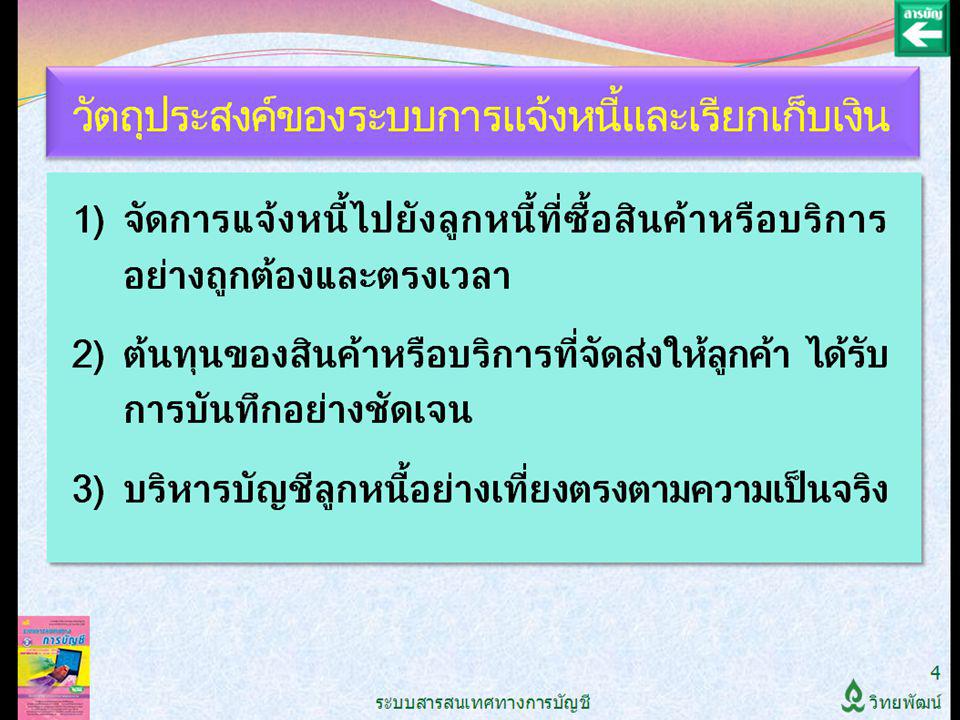

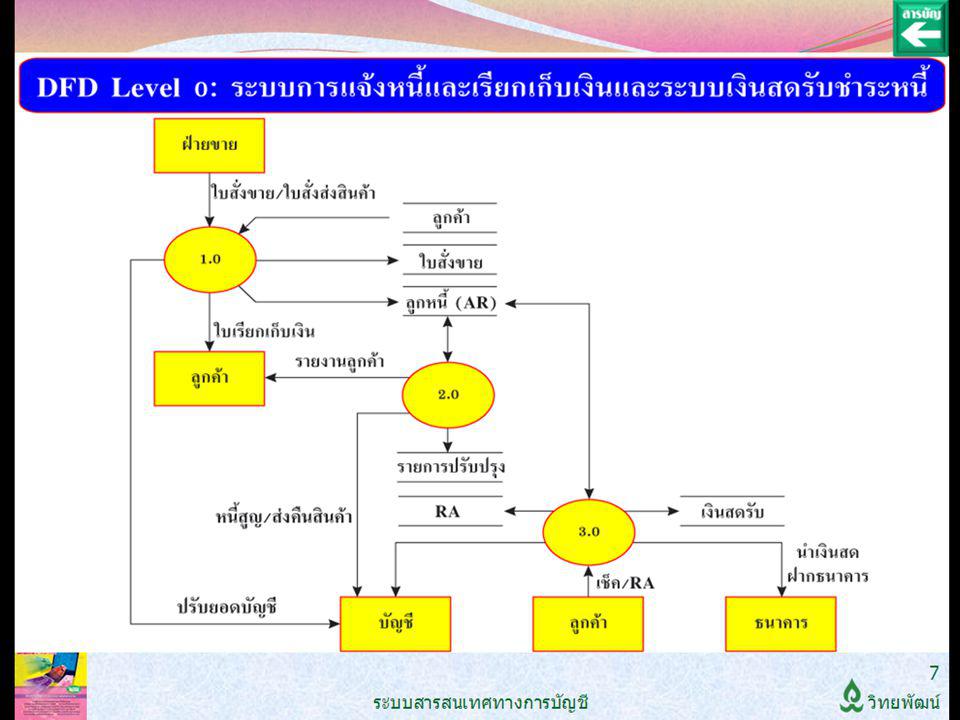

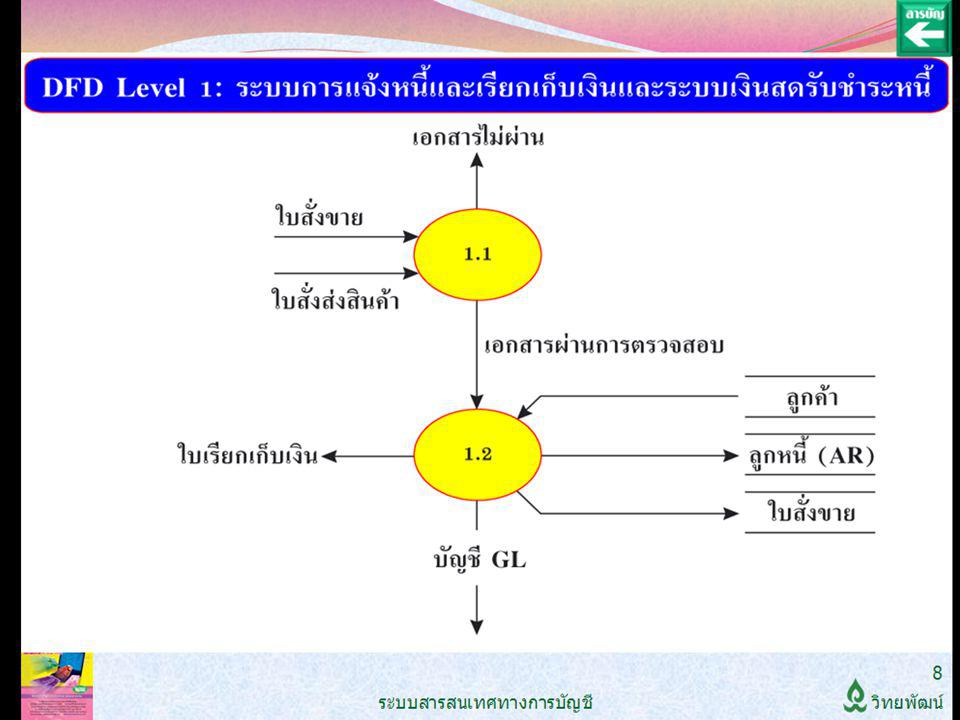

ระบบการแจ้งหนี้ ระบบการแจ้งหนี้และเรียกเก็บเงิน (billing and collection system) เป็นขั้นตอนสุดท้ายของวงจรรายได้ กิจการตกลงขายสินค้าหรือบริการให้ลุกค้า เมื่อสินค้าหรือ บริการถูกส่งมอบให้ลูกค้าแล้วถือได้ว่าลูกค้าเป็นหนี้ กิจการและจะต้องชำระหนี้สินนั้น ระบบการแจ้งหนี้และ เรียกเก็บเงินมีหน้าที่ติดตามทวงหนี้ และเก็บรวบรวม ข้อมูลเกี่ยวกับลูกค้าที่ค้างชำระหนี้เหล่าหนี้

เป็นขั้นตอนสุดท้ายของวงจรรายได้ กิจการตกลงขายสินค้าหรือบริการให้ลุกค้า เมื่อสินค้าหรือ บริการถูกส่งมอบให้ลูกค้าแล้วถือได้ว่าลูกค้าเป็นหนี้ กิจการและจะต้องชำระหนี้สินนั้น ระบบการแจ้งหนี้และ เรียกเก็บเงินมีหน้าที่ติดตามทวงหนี้ และเก็บรวบรวม ข้อมูลเกี่ยวกับลูกค้าที่ค้างชำระหนี้เหล่าหนี้")

6

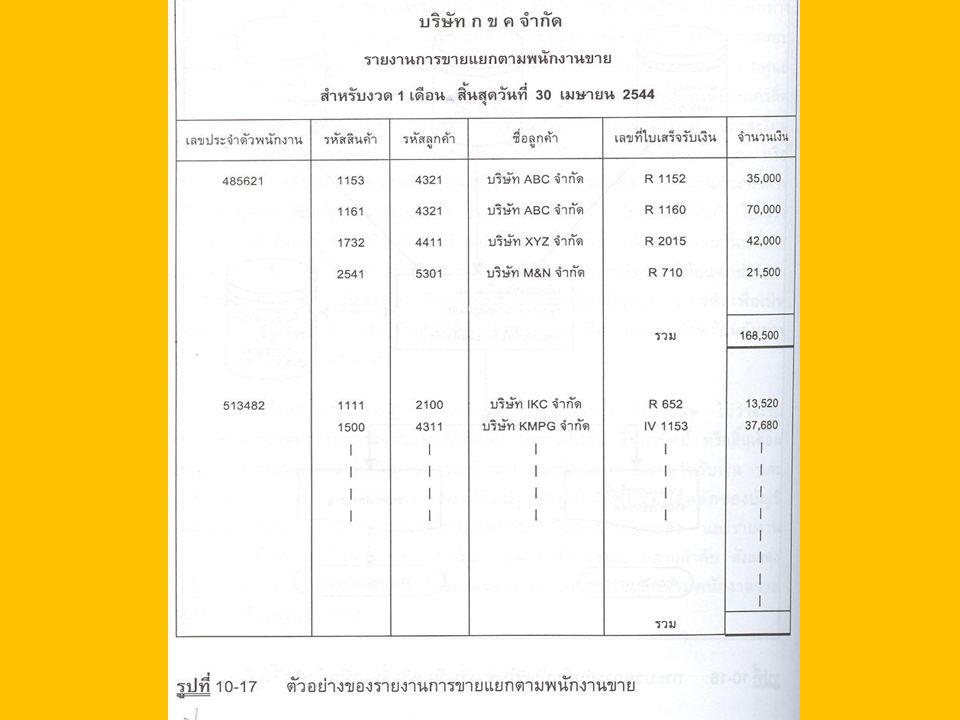

เรียกเก็บเงินจากลูกค้า

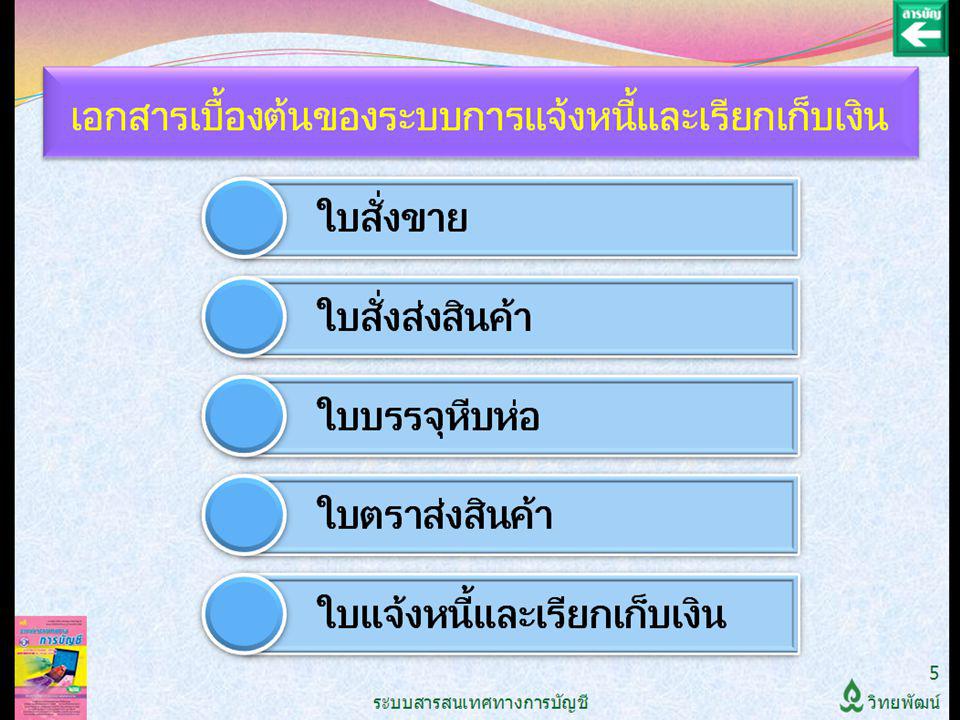

ขั้นตอนในการจัดทำใบแจ้งหนี้ส่งไปยังลูกค้า พร้อมกับการบันทึกข้อมูลเกี่ยวกับการขายลงใน แฟ้มข้อมูลหลักของสินค้าคงเหลือ แฟ้มข้อมูลหลักของ ลูกค้า แฟ้มข้อมูลหลักของบัญชีแยกประเภททั่วไป

7

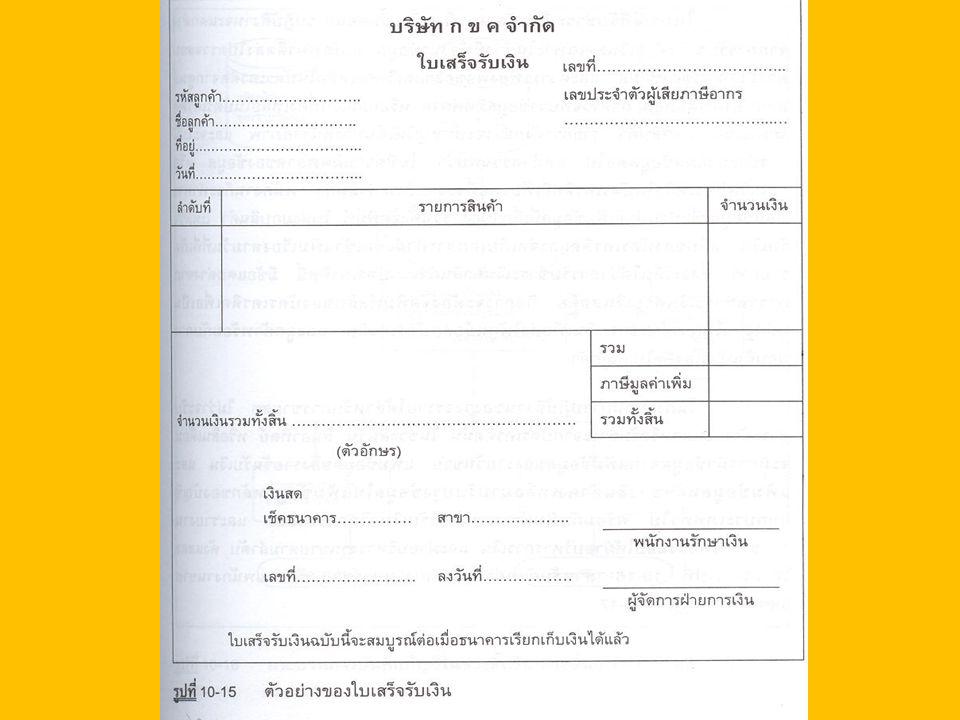

ข้อมูลที่ควรปรากฏอยู่ในใบเรียกเก็บเงิน

1. ข้อมูลเฉพาะ เช่น ชื่อกิจการ ที่ตั้ง รหัสใบเรียกเก็บเงิน 2. รายละเอียดลูกค้า เช่น ชื่อ ที่อยู่ สถานที่ที่จะต้องส่งสินค้า เลขที่ ใบสั่งของ รหัสลูกค้า 3. เงื่อนไขการขาย 4. เงื่อนไขการจัดส่งสินค้า 5. ข้อกำหนดในการจัดส่งสินค้า 6. รายละเอียดเกี่ยวกับสินค้า เช่น รหัสสินค้า 7. จำนวนสินค้าที่จัดส่ง 8. ราคาสินค้าต่อหน่วย

8

ข้อมูลที่ควรปรากฏอยู่ในใบเรียกเก็บเงิน

9. จำนวนเงินที่คูณได้ของรายการสินค้าแต่ละรายการ 10. จำนวนเงินรวมของรายการค้าที่อยู่ในใบเรียกเก็บเงิน 11. ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวกับสินค้า เช่น ภาษีค่าบริการ ค่าติดตั้ง ค่าขนส่ง 12. จำนวนเงินรวมของค่าใช้จ่ายอื่น ๆ 13. จำนวนเงินรวมของใบเรียกเก็บเงิน

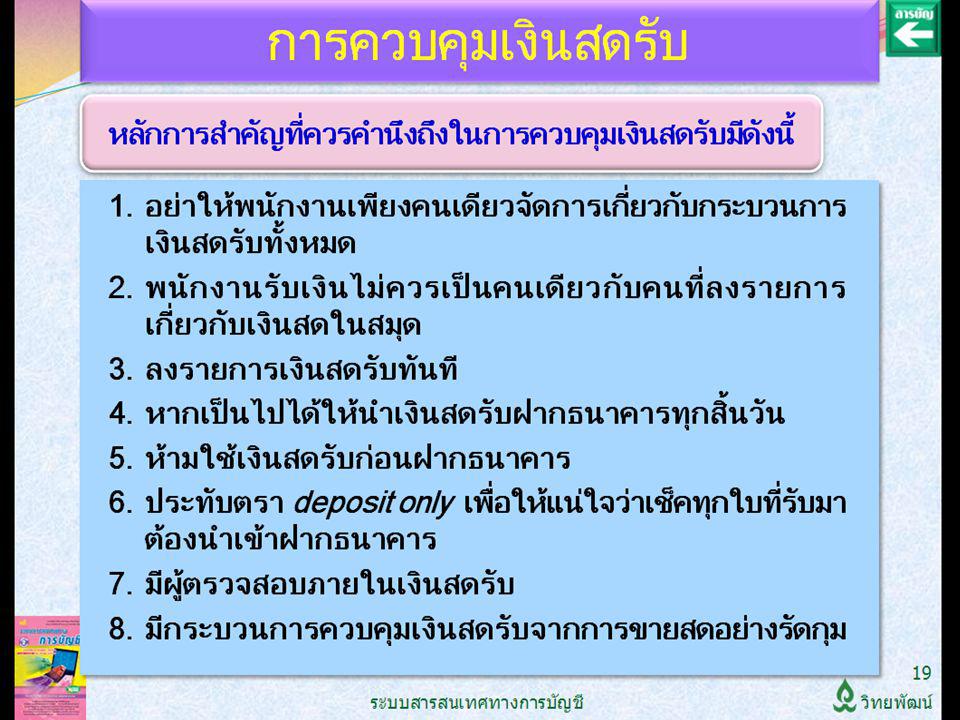

19

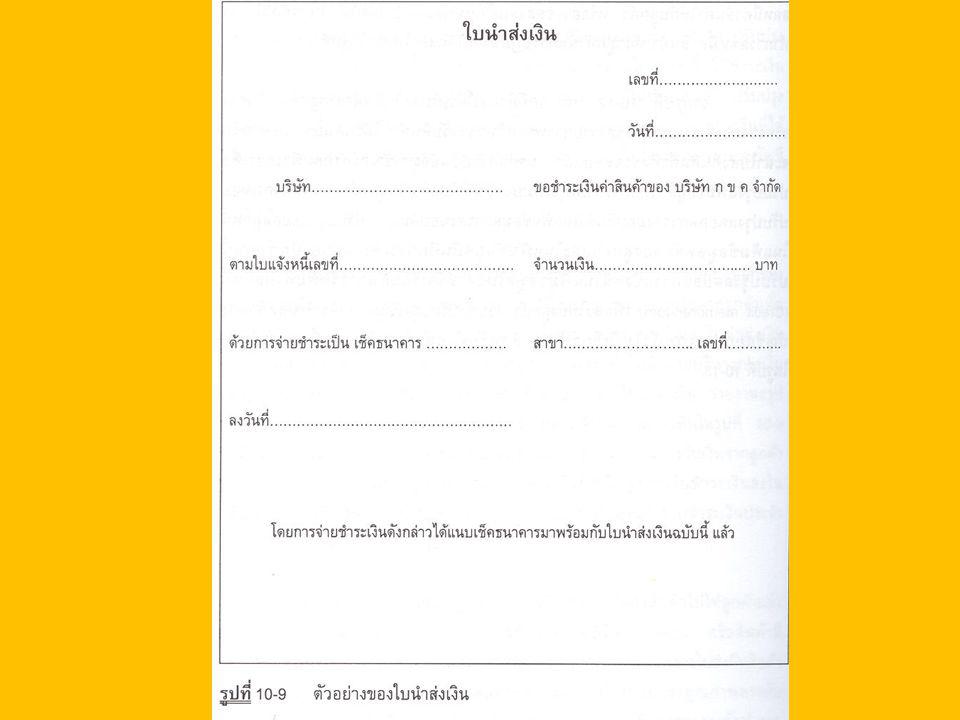

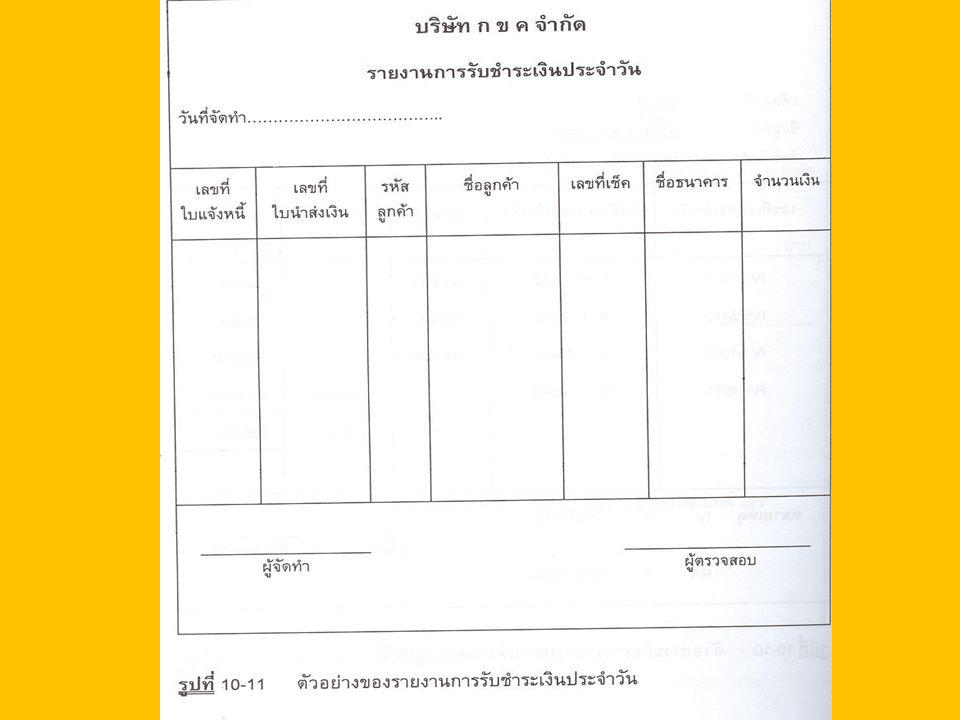

รับชำระเงินจากลูกค้า

ขั้นตอนสุดท้ายของกระบวนการปฏิบัติงานในวงจร รายได้สำหรับการขายเชื่อ กระบวนการปฏิบัติงานเริ่มต้น หลังจากลูกค้าได้ส่งเช็คพร้อมใบนำส่งเงิน (remittance advice)ซึ่งเป็นหลักฐานในการชำระหนี้ตามใบแจ้งหนี้มายัง กิจการ พนักงานจะรวบรวมเช็ค และใบนำส่งเงินมา ตรวจสอบความถูกต้องก่อนจัดทำรายงานการรับชำระเงิน ประจำวัน

ซึ่งเป็นหลักฐานในการชำระหนี้ตามใบแจ้งหนี้มายัง กิจการ พนักงานจะรวบรวมเช็ค และใบนำส่งเงินมา ตรวจสอบความถูกต้องก่อนจัดทำรายงานการรับชำระเงิน ประจำวัน.")

20

รับชำระเงินจากลูกค้า

ต่อมาจะนำข้อมูลที่ปรากฏในเช็คและใบนำส่งเงิน ป้อนเข้าสู่คอมพิวเตอร์ทีละรายการ พร้อมกับการบันทึก ข้อมูลจากรายงานการรับชำระเงินประจำวันเพื่อให้ โปรแกรมการตรวจสอบ ทำการตรวจสอบความถูกต้องของ ข้อมูลนำเข้าก่อนที่จะปรับปรุงข้อมูลดังกล่าวลงใน แฟ้มข้อมูลใบแจ้งหนี้ แฟ้มข้อมูลหลักของลูกค้า แฟ้มข้อมูลการรับเงิน แฟ้มข้อมูลหลักของบัญชีแยกประเภททั่วไป แฟ้มข้อมูลบันทึกการเพิ่ม-ลดของบัญชีลูกหนี้

37

จบแล้วครับ ส่วนที่ 9

งานนำเสนอที่คล้ายกัน

![ใส่ Username และ Password รายงานการขายและรายงานจ่ายเงิน [ คลิกที่นี่ ]](/8/1988693/big_thumb.jpg "ใส่ Username และ Password รายงานการขายและรายงานจ่ายเงิน [ คลิกที่นี่ ]>")

>")