ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

บทที่ 4 การดำรงเงินกองทุนของธนาคารพาณิชย์

2

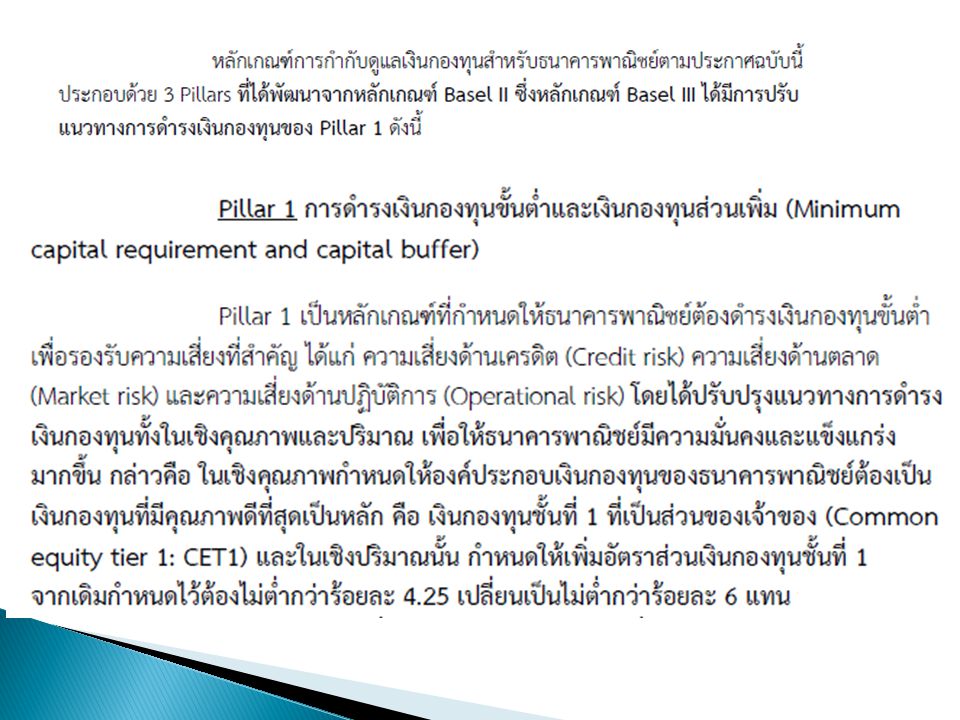

หลักเกณฑ์การกำกับดูแลเงินกองทุนสำหรับธพ

หลักเกณฑ์การกำกับดูแลเงินกองทุนสำหรับธพ.( ประกาศที่ 12,13/2555 วันที่ 8 พ.ย. 2555)

")

4

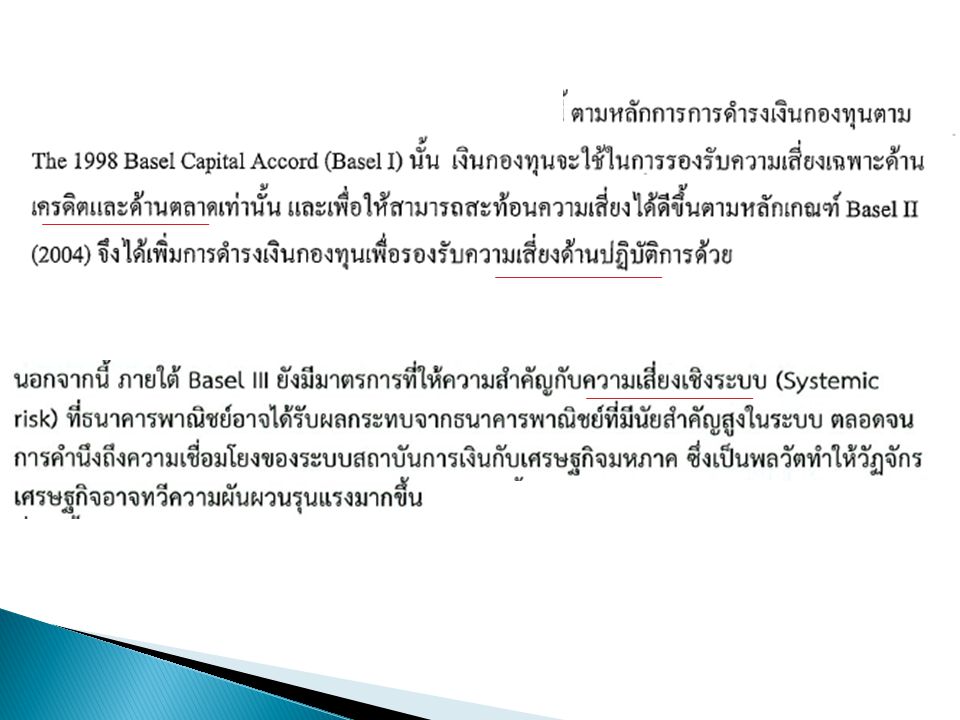

Basel II คืออะไร Basel II เป็นเกณฑ์มาตรฐานสากลอันหนึ่งที่ผู้กำกับดูแลใน ประเทศต่าง ๆ นำมาปรับใช้ในการกำกับดูแลการบริหารความเสี่ยง ของสถาบันการเงิน ด้วยการกำหนด ให้สถาบันการเงินมีเงินกองทุน เพียงพอที่จะรองรับความเสี่ยงหรือความเสียหายที่ไม่ได้คาดการณ์ไว้ ซึ่งการที่จะดูว่ามีเงินกองทุนเพียงพอหรือไม่ จะต้องดูว่ามีเงินกองทุน เท่าใด และมีความเสี่ยงอยู่เท่าใด ทั้งนี้ สถาบันการเงินจะต้องพัฒนา เครื่องมือการติดตามดูแลการดำเนินธุรกิจของตนเองว่ามีความเสี่ยง ในด้านใด มากน้อยแค่ไหน รวมถึงทำอย่างไรจึงจะลดความเสี่ยงนั้น ได้

5

ความเป็นมาของ Basel II

แรกเริ่มนั้น คณะกรรมการชุดหนึ่งชื่อว่า Basel Committee on Banking Supervision (BCBS) ซึ่งมีสำนักงาน เลขานุการประจำอยู่ที่ The Bank for International Settlements (BIS) ในเมือง Basel ประเทศสวิตเซอร์แลนด์ ได้ถูกจัดตั้งขึ้นเพื่อกำหนดมาตรฐานการกำกับดูแลสถาบันการเงินที่เป็น สากลเพื่อความมั่นคงและความเสมอภาคในการแข่งขันของสถาบัน การเงินต่าง ๆ ทั่วโลก โดยหนึ่งในมาตรฐานนั้นคือ เกณฑ์การกำกับดูแล เงินกองทุนที่เรียกว่า Basel Capital Accord หรือ Basel I

ซึ่งมีสำนักงาน เลขานุการประจำอยู่ที่ The Bank for International Settlements (BIS) ในเมือง Basel ประเทศสวิตเซอร์แลนด์ ได้ถูกจัดตั้งขึ้นเพื่อกำหนดมาตรฐานการกำกับดูแลสถาบันการเงินที่เป็น สากลเพื่อความมั่นคงและความเสมอภาคในการแข่งขันของสถาบัน การเงินต่าง ๆ ทั่วโลก โดยหนึ่งในมาตรฐานนั้นคือ เกณฑ์การกำกับดูแล เงินกองทุนที่เรียกว่า Basel Capital Accord หรือ Basel I.")

6

ความเป็นมาของ Basel II

คณะกรรมการ BCBS ได้พัฒนาการกำกับดูแลเงินกองทุนไปอีกขั้นหนึ่ง โดยกำหนดเกณฑ์ Basel II ขึ้นมา ซึ่งในเกณฑ์ Basel II นั้น จะไม่ได้ กำหนดเพียงแค่เรื่องของปริมาณเงินกองทุนที่ต้องมีสำหรับความเสี่ยงจาก การปล่อยสินเชื่อ แต่จะเน้นความสำคัญของการบริหารความเสี่ยง (Risk management) ของสถาบันการเงินด้วย โดยกำหนดให้สถาบันการเงินต้องประเมินว่าระดับความเสี่ยงของตนเองมีอยู่ เท่าใด เงินกองทุนที่มีอยู่เพียงพอที่จะรองรับความเสี่ยงเหล่านั้นหรือไม่ ดังนั้น เกณฑ์ Basel II จึงเหมือนกับการก้าวไปข้างหน้าอีกขั้นหนึ่ง และ ถือได้ว่าเป็นการเปลี่ยนแปลงทั้งโครงสร้าง (Structural change) ของระบบการบริหารความเสี่ยงของสถาบันการเงิน

ของสถาบันการเงินด้วย. โดยกำหนดให้สถาบันการเงินต้องประเมินว่าระดับความเสี่ยงของตนเองมีอยู่ เท่าใด เงินกองทุนที่มีอยู่เพียงพอที่จะรองรับความเสี่ยงเหล่านั้นหรือไม่ ดังนั้น เกณฑ์ Basel II จึงเหมือนกับการก้าวไปข้างหน้าอีกขั้นหนึ่ง และ ถือได้ว่าเป็นการเปลี่ยนแปลงทั้งโครงสร้าง (Structural change) ของระบบการบริหารความเสี่ยงของสถาบันการเงิน.")

8

เงินกองทุนส่วนเพิ่ม (Capital buffer)

1. เงินกองทุนส่วนเพิ่มเพื่อรองรับผลขาดทุนในภาวะวิกฤต (Conversation buffer) 2. เงินกองทุนส่วนเพิ่มเพื่อรองรับความเสี่ยงเชิงระบบที่อาจเกิดขึ้นในช่วงเศรษฐกิจ ขาลง (Countercyclical buffer) เพื่อให้สอดคล้องกับความเสี่ยงที่เป็นระบบ (System-wide risk) เช่น เศรษฐกิจมี การเติบโตของสินเชื่ออย่างมาก (Excessive credit growth) ซึ่งธปท.จะ ประกาศเป็นคราวๆไป

2. เงินกองทุนส่วนเพิ่มเพื่อรองรับความเสี่ยงเชิงระบบที่อาจเกิดขึ้นในช่วงเศรษฐกิจ ขาลง (Countercyclical buffer) เพื่อให้สอดคล้องกับความเสี่ยงที่เป็นระบบ (System-wide risk) เช่น เศรษฐกิจมี การเติบโตของสินเชื่ออย่างมาก (Excessive credit growth) ซึ่งธปท.จะ ประกาศเป็นคราวๆไป.")

12

โดยให้เพิ่มปีละมากกว่าร้อยละ 0.625 ตั้งแต่ 1 ม.ค.59 จนครบ ในปี 2562

14

เงินกองทุนชั้นที่ 1 ประกอบไปด้วย

1. เงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common equity tier 1: CET1) ประกอบด้วยหุ้นสามัญและกำไรสะสมเป็นสำคัญ 2. เงินกองทุนชั้นที่ 1 ที่เป็นตราสารทางการเงิน (Additional tier 1) เช่น เงินที่ได้จากการออกหุ้นบุริมสิทธิชนิดไม่สะสมเงินปันผล

ประกอบด้วยหุ้นสามัญและกำไรสะสมเป็นสำคัญ. 2. เงินกองทุนชั้นที่ 1 ที่เป็นตราสารทางการเงิน (Additional tier 1) เช่น เงินที่ได้จากการออกหุ้นบุริมสิทธิชนิดไม่สะสมเงินปันผล.")

15

เช่น เงินที่ได้จากการออกหุ้นบุริมสิทธิชนิดสะสมเงินปันผล

17

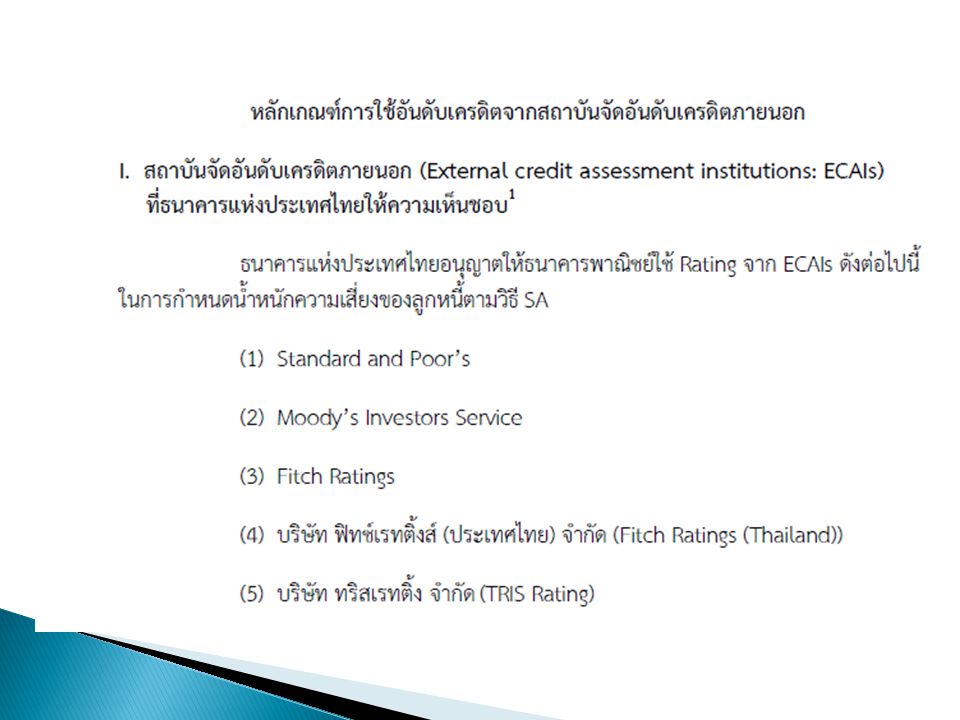

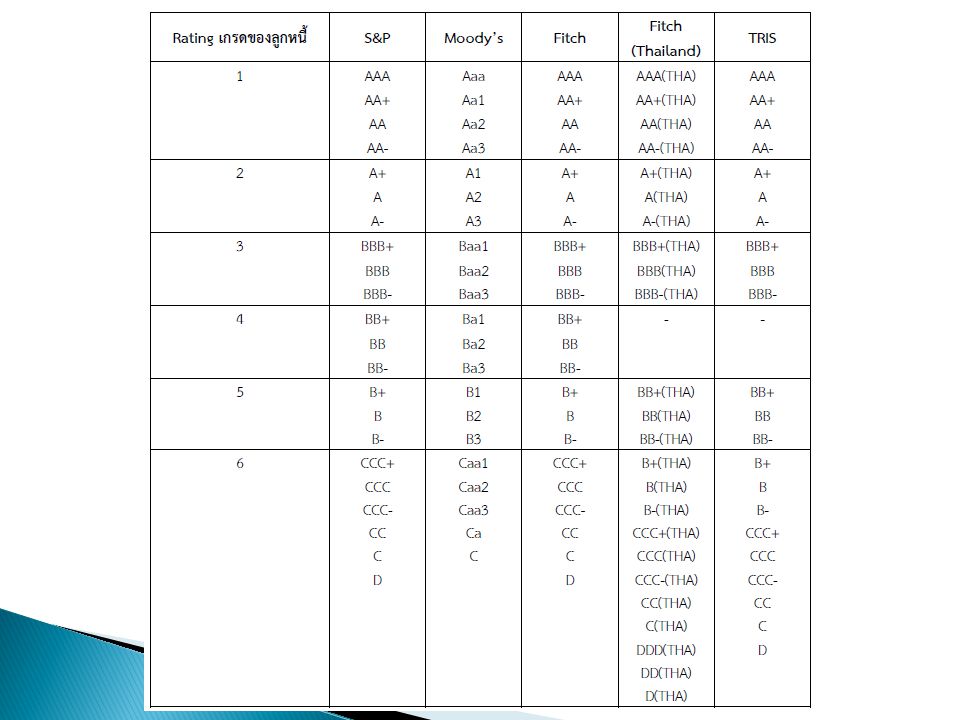

สินทรัพย์เสี่ยงด้านเครดิต

25

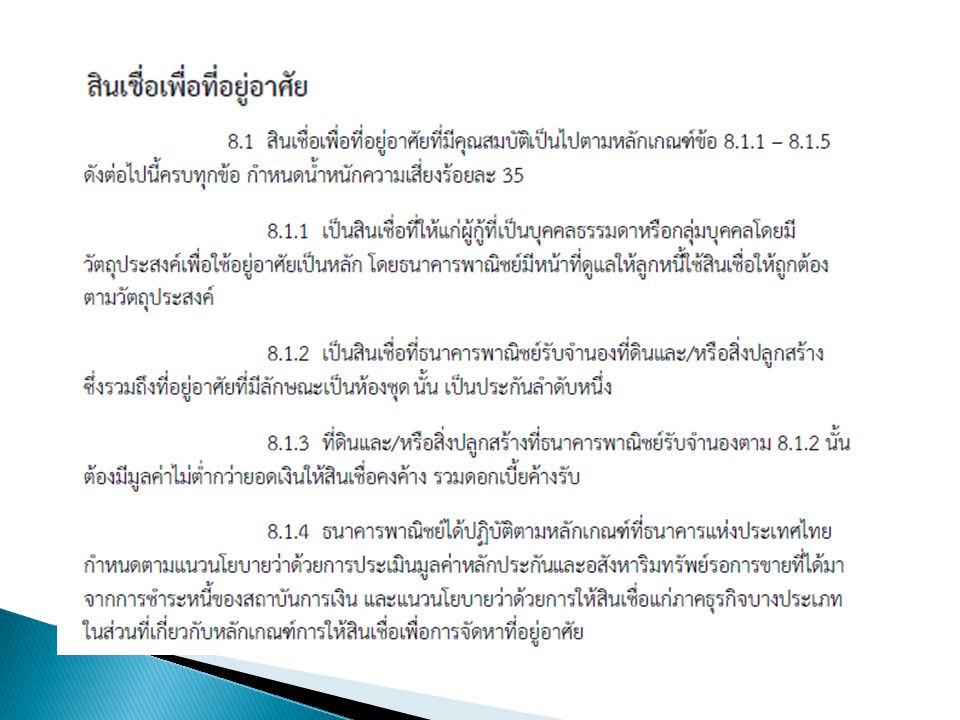

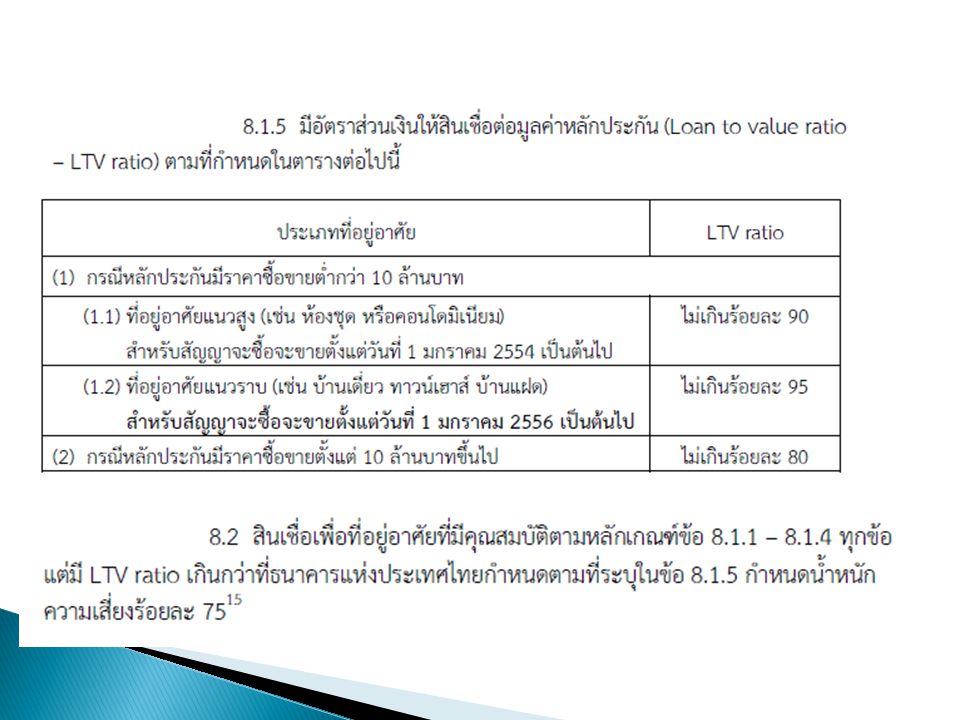

เกณฑ์การกำกับดูแลการให้สินเชื่อเพื่อที่อยู่อาศัยของธ.พาณิชย์

เพื่อให้เกิดความระมัดระวังในการปล่อยสินเชื่อเพื่อที่อยู่อาศัย ธปท.จึง ปรับเกณฑ์ในเดือนพ.ย ให้ครอบคลุมการให้สินเชื่อเพื่อซื้อที่อยู่ อาศัยที่มีราคาต่ำกว่า 10 ล้านบาทด้วย กำหนดให้มี อัตราส่วนเงินให้ สินเชื่อต่อมูลค่าหลักประกัน (Loan to Value: LTV ratio) ตามตาราง สินเชื่อที่มีวงเงินน้อยกว่า 10 ล้านบาท คิดเป็น 93 % วงเงิน มากกว่า 10 ล้านบาทคิดเป็น 7% ของสินเชื่อทั้งหมด หากธนาคารปล่อยสินเชื่อมากกว่าเกณฑ์ที่กำหนด ธพ.จะต้องมี เงินกองทุนเพิ่มขึ้น โดยคำนวณตามน้ำหนักความส่วน (Risk Weight: RW) และตามเกณฑ์กันสำรอง Basel III (เงินกองทุน ต่อสินทรัพย์เสี่ยงไม่ต่ำกว่า 8.5%)

ตามตาราง. สินเชื่อที่มีวงเงินน้อยกว่า 10 ล้านบาท คิดเป็น 93 % วงเงิน มากกว่า 10 ล้านบาทคิดเป็น 7% ของสินเชื่อทั้งหมด. หากธนาคารปล่อยสินเชื่อมากกว่าเกณฑ์ที่กำหนด ธพ.จะต้องมี เงินกองทุนเพิ่มขึ้น โดยคำนวณตามน้ำหนักความส่วน (Risk Weight: RW) และตามเกณฑ์กันสำรอง Basel III (เงินกองทุน ต่อสินทรัพย์เสี่ยงไม่ต่ำกว่า 8.5%)")

26

เกณฑ์การกำกับดูแลการให้สินเชื่อเพื่อที่อยู่อาศัยของธ.พาณิชย์

ทำไมเกณฑ์สำหรับ แนวสูงกับ แนวราบ จึงแตกต่างกัน?

27

ตัวอย่าง ถ้าธพ.ให้สินเชื่อแก่ลูกค้าซื้อคอนโดมิเนียม 1 ล้าน ธพ. จะต้องมี เงินกองทุนเท่ากับ ยอดสินเชื่อ x RW x เกณฑ์สำรอง Basel II ซึ่งหากลูกค้าวางดาวน์มากกว่า 10% (LTV น้อยกว่า 90%) ธพ.ต้องมี เงินกันเข้ากองทุน = 29,750 บาท = 1,000,000 x 35/100 x 8.5/100 หากลูกค้าวางดาวน์น้อยกว่า 10 % (LTV มากกว่า 90%) ธพ.ต้องมี เงินกองทุนมากขึ้น = 1,000,000 x 75/100 x 8.5/100 = 63,750 บาท

ธพ.ต้องมี เงินกันเข้ากองทุน. = 29,750 บาท. = 1,000,000 x 35/100 x 8.5/100. หากลูกค้าวางดาวน์น้อยกว่า 10 % (LTV มากกว่า 90%) ธพ.ต้องมี เงินกองทุนมากขึ้น. = 1,000,000 x 75/100 x 8.5/100. = 63,750 บาท.")

28

ข้อดีของ การปฏิบัติตาม Basel III

ซึ่งมาตรการนี้จะจำกัดการปล่อยสินเชื่อเพื่อที่อยู่อาศัยของธพ. ลง โดย เลือกที่จะปล่อยกู้ไม่เกิน 90% มากขึ้น (สำหรับแนวสูง) ซึ่งหมายความ ว่าลูกค้าเองต้องวางเงินดาวน์ไม่ต่ำกว่า 10 % ซึ่งจะส่งผลดีต่อตัวลูกค้าเอง คือ 1) ภาระการผ่อนชำระลดลง 2) ลดโอกาสการเก็งกำไรเนื่องจากต้องมีเงินดาวน์ > 10 % ซึ่งก็จะส่งผลให้โครงการได้ลูกค้าที่มีคุณภาพมากขึ้น ลดโอกาสเป็น NPLของสถาบันการเงิน ในที่สุดก็ช่วยให้การปล่อย สินเชื่อที่อยู่อาศัยทั้งระบบมีความเสี่ยงลดลงนั่นเอง

ซึ่งหมายความ ว่าลูกค้าเองต้องวางเงินดาวน์ไม่ต่ำกว่า 10 % ซึ่งจะส่งผลดีต่อตัวลูกค้าเอง คือ. 1) ภาระการผ่อนชำระลดลง. 2) ลดโอกาสการเก็งกำไรเนื่องจากต้องมีเงินดาวน์ > 10 % ซึ่งก็จะส่งผลให้โครงการได้ลูกค้าที่มีคุณภาพมากขึ้น. ลดโอกาสเป็น NPLของสถาบันการเงิน ในที่สุดก็ช่วยให้การปล่อย สินเชื่อที่อยู่อาศัยทั้งระบบมีความเสี่ยงลดลงนั่นเอง.")

29

สินทรัพย์เสี่ยงด้านการตลาด

30

สินทรัพย์เสี่ยงด้านการตลาด

31

มูลค่าเทียบเท่าสินทรัพย์เสี่ยงด้านปฏิบัติการ

งานนำเสนอที่คล้ายกัน

>")