ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

Cooperative Financial Surveillance and Warning System : set standard

CFSAWS:ss Cooperative Financial Surveillance and Warning System : set standard เตือนภัยทางการเงิน ผาณิต บูรณ์โภคา

2

การบรรยาย ประเด็น 1. เครื่องมือเตือนภัยทางการเงิน CFSAWS:ss

2. การใช้เครื่องมือเตือนภัยทางการเงิน 3. การใช้ประโยชน์จากข้อมูลเตือนภัยทางการเงิน

3

ประเด็น การบรรยาย 1. เครื่องมือเตือนภัยทางการเงิน CFSAWS:ss

4

เครื่องมือเตือนภัยทางการเงิน CFSAWS:ss

ประเด็น CFSAWS:ss ซี เอฟ ซอ : เอส เอส Cooperative Financial Surveillance and Warning System : set standard เครื่องมือเฝ้าระวังและเตือนภัยทางการเงิน ของสหกรณ์และกลุ่มเกษตรกร ผู้วิเคราะห์บันทึกข้อมูลทางการเงินลงใน เครื่องมือ CFSAWS:ss เครื่องมือจะแจ้ง ระดับการวิเคราะห์และเฝ้าระวัง 4 ระดับ ระดับวิเคราะห์และเฝ้าระวังปกติ ระดับวิเคราะห์และเฝ้าระวังมากขึ้น ระดับวิเคราะห์และเฝ้าระวังพิเศษ เร่งด่วน

5

เครื่องมือเตือนภัยทางการเงิน CFSAWS:ss

ประเด็น CFSAWS:ss ซี เอฟ ซอ : เอส เอส สร้างจาก - ข้อมูลทางการเงินของสหกรณ์ และกลุ่มเกษตรกร ที่ผ่านการ ตรวจสอบบัญชี และแสดงความ เห็นโดยผู้สอบบัญชี สร้างโดย - ทีมวิจัยของกรมตรวจบัญชีสหกรณ์ ส่วนวิจัยและพัฒนาสารสนเทศ ทางการเงิน ที่ปรึกษา - ด้านนวัตกรรมการเงิน ที่ปรึกษา - ด้านวิเคราะห์ข้อมูลทางการเงิน ที่ปรึกษา - ด้านสถิติขั้นสูง

6

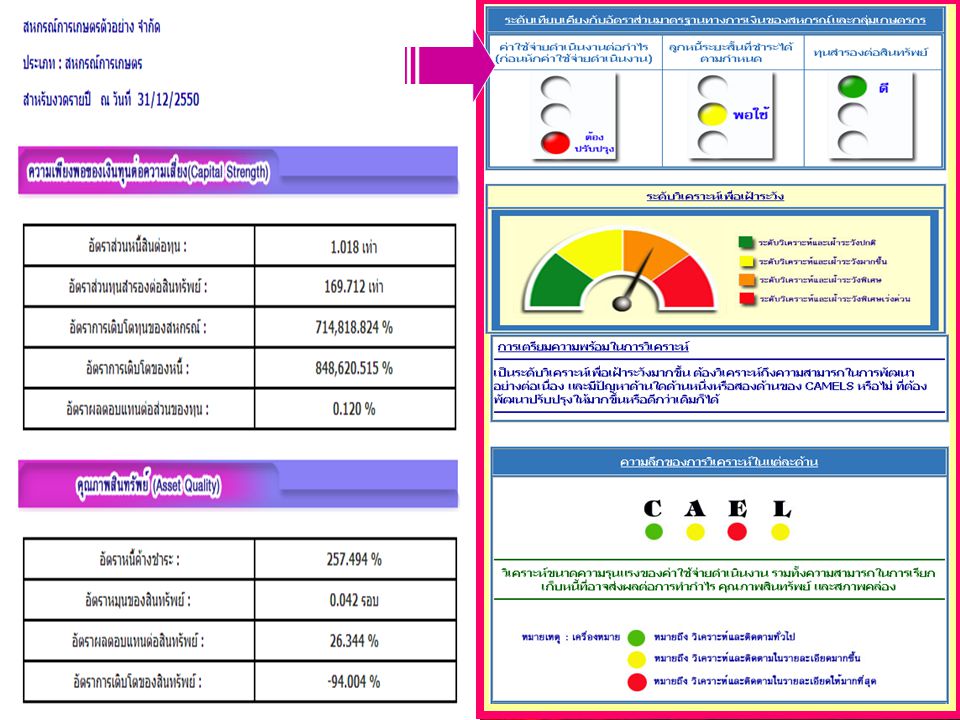

อัตราส่วนหลักตัวบ่งชี้

เครื่องมือเตือนภัยทางการเงิน CFSAWS:ss ประเด็น ที่มาของ CFSAWS:ss อัตราส่วนหลักตัวบ่งชี้ สถานการณ์ทางการเงิน การศึกษาแนวโน้มฯ 38-48 การศึกษาประสิทธิภาพ การดำเนินงานของ ส&ก เทียบเคียง BENCHMARK ประเมินผล การเทียบเคียง 3 อัตราส่วนหลัก อัตราส่วนสำคัญ 3 อัตราส่วน ที่เป็นตัวบ่งชี้ทางการเงิน ของสหกรณ์และกลุ่มฯ ค่าใช้จ่ายดำเนินงาน ต่อกำไร ลูกหนี้ที่ชำระหนี้ได้ ตามกำหนด ทุนสำรองต่อสินทรัพย์ ดี พอใช้ ต้องปรับปรุง ค่ามาตรฐานของ อัตราส่วนหลัก 3 อัตราส่วน ที่เป็นตังบ่งชี้ทางการเงิน CFSAWS:ss การศึกษาเสถียรภาพทาง การเงิน Peer Group ระดับวิเคราะห์และเฝ้าระวังปกติ ระดับวิเคราะห์และเฝ้าระวังมากขึ้น ระดับวิเคราะห์และเฝ้าระวังพิเศษ เร่งด่วน ค่ามาตรฐานของ อัตราส่วนตัวบ่งชี้

7

ระดมผู้ทรงคุณวุฒิ ร่วมศึกษาศักยภาพ ระบบเตือนภัยทางการเงิน

เครื่องมือเตือนภัยและเฝ้าระวังทางการเงินของสหกรณ์และกลุ่มเกษตรกร CFSAWS:ss Cooperative Financial Surveillance and Warning System : Set Standard อัตราส่วนค่าใช้จ่าย ดำเนินงานต่อกำไร อัตราลูกหนี้ที่ชำระหนี้ ได้ตามกำหนด อัตราส่วนทุนสำรอง ต่อสินทรัพย์ จดลิขสิทธิ์ ระดมผู้ทรงคุณวุฒิ ร่วมศึกษาศักยภาพ ระบบเตือนภัยทางการเงิน ของสหกรณ์และกลุ่มเกษตรกร

8

วันที่ 2 กรกฎาคม 2550 ประชุมเริ่มดำเนินโครงการประเมินศักยภาพระบบเตือนภัย

9

วันที่ 8 สิงหาคม 2550 ระดมสมองสร้างเครื่องมือทดสอบศักยภาพระบบเตือนภัย

วันที่ 8 สิงหาคม ระดมสมองสร้างเครื่องมือทดสอบศักยภาพระบบเตือนภัย

10

วันที่ 14 กันยายน 2550 ประเมินความแม่นตรงของระบบเตือนภัย

วันที่ 14 กันยายน ประเมินความแม่นตรงของระบบเตือนภัย

11

การสำรวจข้อมูลโครงการ

ต.ค.- ธ.ค. 2550

14

Cooperative Financial Surveillance and Warning System : set standard

CFSAWS:ss Cooperative Financial Surveillance and Warning System : set standard

15

การบรรยาย ประเด็น 1. พัฒนาการเครื่องมือเตือนภัยทางการเงิน CFSAWS:ss

2. การใช้เครื่องมือเตือนภัยทางการเงิน

16

การใช้ประโยชน์ CFSAWS:ss สะดวก รวดเร็ว แม่นตรง

17

เครื่องมือเตือนภัยและเฝ้าระวังทางการเงินของสหกรณ์และกลุ่มเกษตรกร

CFSAWS:ss Cooperative Financial Surveillance and Warning System : Set Standard อัตราส่วนค่าใช้จ่าย ดำเนินงานต่อกำไร อัตราลูกหนี้ที่ชำระหนี้ ได้ตามกำหนด อัตราส่วนทุนสำรอง ต่อสินทรัพย์ CFSAWS:ss จดลิขสิทธิ์

18

เครื่องมือเตือนภัยและเฝ้าระวังทางการเงินของสหกรณ์และกลุ่มเกษตรกร

CFSAWS:ss Cooperative Financial Surveillance and Warning System : Set Standard อัตราส่วนค่าใช้จ่าย ดำเนินงานต่อกำไร อัตราลูกหนี้ที่ชำระหนี้ ได้ตามกำหนด อัตราส่วนทุนสำรอง ต่อสินทรัพย์ CFSAWS:ss จดลิขสิทธิ์

19

เครื่องมือเตือนภัยและเฝ้าระวังทางการเงินของสหกรณ์และกลุ่มเกษตรกร

CFSAWS:ss Cooperative Financial Surveillance and Warning System : Set Standard อัตราส่วนค่าใช้จ่าย ดำเนินงานต่อกำไร อัตราลูกหนี้ที่ชำระหนี้ ได้ตามกำหนด อัตราส่วนทุนสำรอง ต่อสินทรัพย์ CFSAWS:ss จดลิขสิทธิ์

20

เครื่องมือเตือนภัยและเฝ้าระวังทางการเงินของสหกรณ์และกลุ่มเกษตรกร

CFSAWS:ss Cooperative Financial Surveillance and Warning System : Set Standard อัตราส่วนค่าใช้จ่าย ดำเนินงานต่อกำไร อัตราลูกหนี้ที่ชำระหนี้ ได้ตามกำหนด อัตราส่วนทุนสำรอง ต่อสินทรัพย์ CFSAWS:ss จดลิขสิทธิ์

21

เป็นรูปธรรม เข้าใจง่าย

การใช้ประโยชน์ CFSAWS:ss เป็นรูปธรรม เข้าใจง่าย

24

แสดงถึงความสามารถที่ล้ำหน้า ควรรักษาระดับให้คงอยู่อย่างต่อเนื่อง

แสดงถึงความสามารถพอใช้ได้ ซึ่งอาจจะสามารถปรับปรุงพัฒนาได้อีก แสดงถึงความสามารถที่อาจต้องแก้ไขปรับปรุง เปลี่ยนแปลงให้ดีขึ้น

26

การใช้ประโยชน์ CFSAWS:ss ตามความต้องการ

27

สถานการณ์เตือนภัยทางการเงินของสหกรณ์และกลุ่มเกษตรกร

CFSAWS:ss Cooperative Financial Surveillance and Warning System : set standard สถานการณ์เตือนภัยทางการเงินของสหกรณ์และกลุ่มเกษตรกร

28

การบรรยาย ประเด็น 1. พัฒนาการเครื่องมือเตือนภัยทางการเงิน CFSAWS:ss

2. การใช้เครื่องมือเตือนภัยทางการเงิน 3. การใช้ประโยชน์จากข้อมูลเตือนภัยทางการเงิน

29

สถานการณ์ทางการเงินของสหกรณ์และกลุ่มเกษตรกร

จำแนกตามระดับการเฝ้าระวังทางการเงิน ปี 2550 ทั้งประเทศ ปกติ 25% มากขึ้น 39% พิเศษ พิเศษเร่งด่วน 11% 75 39 25 10 4 16 5 11 56 42 24 12 17 9 7 6 3 หน่วย : ร้อยละ เกษตร กลุ่มฯ ขนาดกลาง ขนาดใหญ่ ทุนสำรอง ค่าใช้จ่าย ลูกหนี้ 22 B B

30

สถานการณ์ทางการเงินของสหกรณ์และกลุ่มเกษตรกร

จำแนกตามระดับการเฝ้าระวังทางการเงิน ปี 2550 ทั้งประเทศ

31

สถานการณ์เฝ้าระวังและเตือนภัยทางการเงิน

สหกรณ์/กลุ่มฯ ปี 2550 สตท.3 ปกติ 21% มากขึ้น 33% พิเศษ 26% พิเศษเร่งด่วน 20%

32

สถานการณ์เฝ้าระวังและเตือนภัยทางการเงิน

สหกรณ์/กลุ่มฯ ปี 2550 สตท.4 ปกติ 17% มากขึ้น 36% พิเศษ 30% พิเศษเร่งด่วน

33

สถานการณ์เฝ้าระวังและเตือนภัยทางการเงิน

สหกรณ์/กลุ่มฯ ปี 2550 สตท.5 ปกติ 20% มากขึ้น 37% พิเศษ 27% พิเศษเร่งด่วน 16%

34

สถานการณ์เฝ้าระวังและเตือนภัยทางการเงิน

สหกรณ์/กลุ่มฯ ปี 2550 อุดรธานี ปกติ 14% มากขึ้น 40% พิเศษ 28% พิเศษเร่งด่วน 18%

35

บทบาท การเฝ้าระวังและเตือนภัยทางการเงิน ฝ่ายบริหารงาน

ต้องรู้เท่าทันสภาวการณ์ทางการเงินของสก.ที่บริหารงาน ฝ่ายจัดการ ต้องตะหนักในการปฏิบัติภารกิจต่างๆของสหกรณ์ อย่างมีประสิทธิภาพและประสิทธิผล ผู้ควบคุมภายใน ต้องควบคุมสถานการณ์ทางการเงินให้สามารถ ลดความเสี่ยงได้ ผู้ตรวจสอบกิจการ ต้องติดตาม กำกับดูแล ให้คำแนะนำ ส่งสัญญานเตือนภัย ในเบื้องต้นให้สามารถแก้ไขสถานการณ์ได้ทัน ผู้สอบบัญชี ต้องแสดงความเห็นต่องบการเงิน วิเคราะห์เจาะลึก ทางการเงิน ให้คำปรึกษาแนะนำทางการเงิน นักวิเคราะห์ ทางการเงิน วิเคราะห์สถานการณ์ทางการเงิน นำสู่การกำหนด เป้าหมาย นโยบาย และยุทธศาสตร์ ทั้งมหภาภและจุลภาค

36

6. ความรับผิดชอบต่อมวลสมาชิก 5. การบริหารทางการเงินราบรื่น

เตรียมความพร้อมในการเฝ้าระวังและเตือนภัยทางการเงิน เหตุ 6 ประการ 6. ความรับผิดชอบต่อมวลสมาชิก 5. การบริหารทางการเงินราบรื่น 4. ความปลอดภัยในบริหารทางการเงิน 3. แนวทางการบริหารงานเงินดีขึ้น 1. ข้อมูลในอดีตชี้อนาคต 2. อนาคตที่สามารถกำหนดได้ อดีต ปัจจุบัน อนาคต

37

มุมมองการเตือนภัยทางการเงิน

ภาคยุทธการ เข้าถึง พัฒนา เข้าใจ หาคำตอบ สร้างใหม่ เล่าเรื่องราว อดีต ปัจจุบัน อนาคต

39

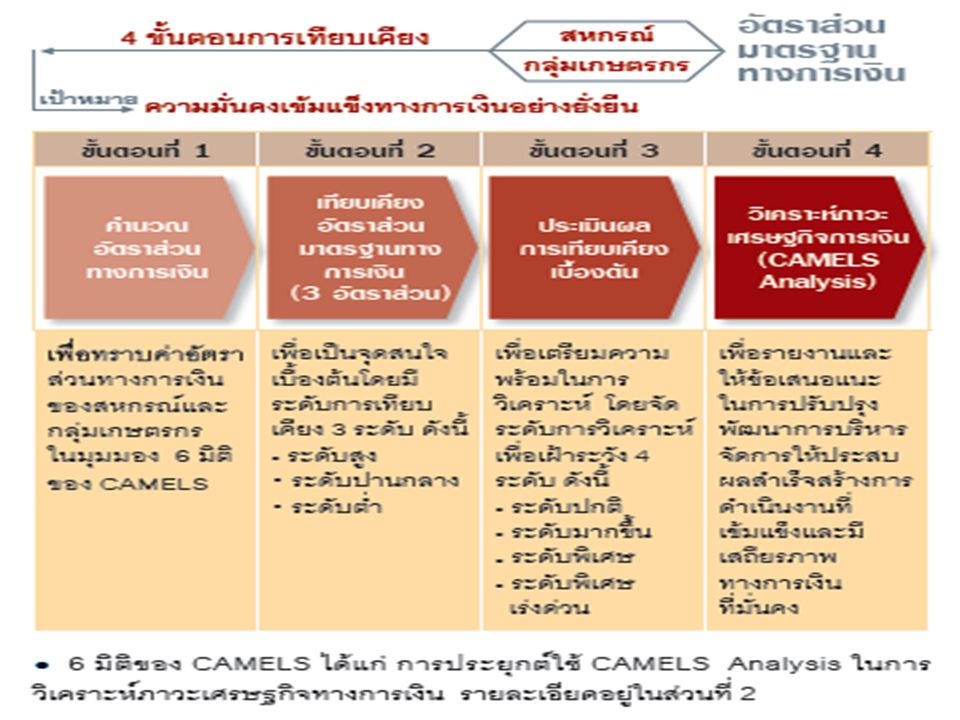

Sensitivity : Liquidity : สภาพคล่อง Asset quality :

มิติมุมมองทางการเงินของสหกรณ์และกลุ่มเกษตรกร ประยุกต์ใช้ CAMELS analysis Earning sufficiency : การทำกำไร C A E L S อัตราส่วนหนี้สินต่อทุน อัตราส่วนทุนสำรองต่อสินทรัพย์ อัตราเติบโตทุนของสหกรณ์ อัตราเติบโตของหนี้สิน อัตราผลตอบแทนต่อส่วนของทุน Capital strength : ความเพียงพอของเงินทุน ต่อความเสี่ยง M กำไรต่อสมาชิก เงินออมต่อสมาชิก ค่าใช้จ่ายดำเนินงานต่อกำไร ก่อนหักค่าใช้จ่ายดำเนินงาน อัตราการเติบโตของทุนสำรอง อัตราการเติบโตของทุนสะสมอื่น อัตราการเติบโตของกำไรสุทธิ อัตรากำไรสุทธิ อัตราค้างชำระ อัตราหมุนของสินทรัพย์ Asset quality : คุณภาพของสินทรัพย์ อัตราผลตอบแทนของสินทรัพย์ อัตราการเติบโตของสินทรัพย์ อัตราส่วนทุนหมุนเวียน อัตราหมุนของสินค้า Liquidity : สภาพคล่อง อายุเฉลี่ยของสินค้า อัตราลูกหนี้ระยะสั้นที่ชำระได้ตาม กำหนด Sensitivity : ผลกระทบของธุรกิจ CAEL

40

สารสนเทศ / การศึกษาวิจัย / เครื่องมือทางการเงินของสหกรณ์และกลุ่มฯ

ค้นหาได้จาก

42

ขอบคุณมาก สวัสดีค่ะ ผาณิต บูรณ์โภคา Tel : – 59 ต่อ Fax :

งานนำเสนอที่คล้ายกัน

>")

>")

>")