ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

“วิธีการปฏิบัติผ่านพิธีการศุลกากรภายใต้ FTA ”

โดย นางสาวสุชญา ชินวงศ์ หัวหน้าฝ่ายถิ่นกำเนิดสินค้าที่ 2 ส่วนกฎว่าด้วยถิ่นกำเนิดสินค้า สำนักพิกัดอัตราศุลกากร กรมศุลกากร โทร , ,

2

หัวข้อการสัมมนา ระเบียบพิธีการศุลกากรภายใต้ FTA

3

เขตการค้าเสรี (FTA) ระหว่างไทยกับประเทศภาคีความตกลง

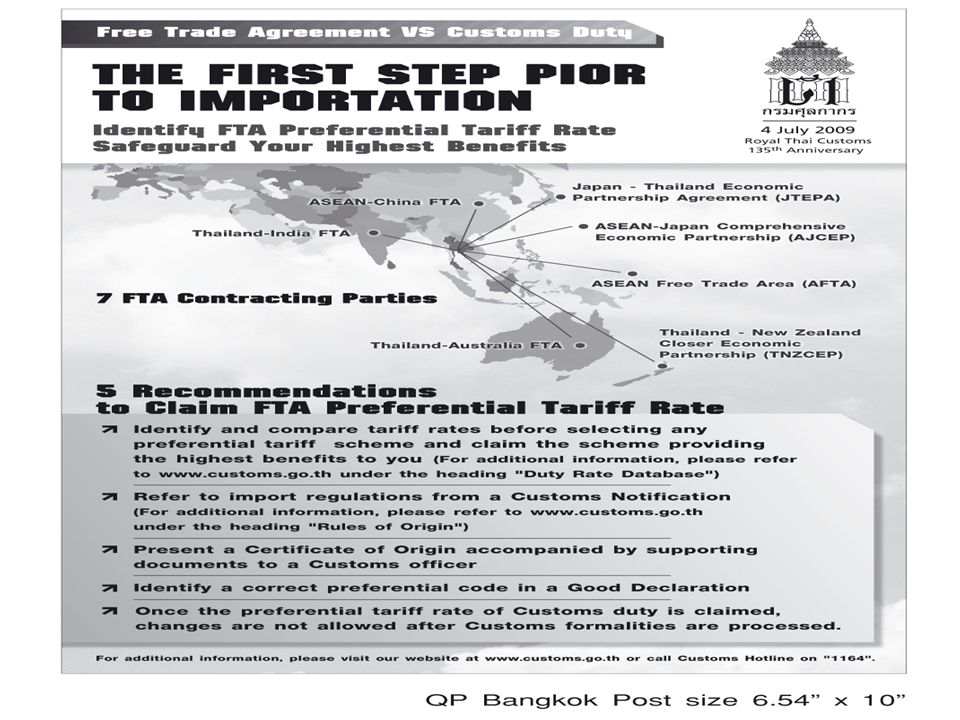

ความตกลงเขตการค้าเสรีระหว่างไทยกับประเทศภาคีที่มีผลใช้บังคับแล้ว (10 ความตกลง) ได้แก่ เขตการค้าเสรี อาเซียน (AFTA) เขตการค้าเสรี ไทย-จีน (เฉพาะสินค้าในตอนที่ 7 และ 8) เขตการค้าเสรี อาเซียน-จีน (ACFTA) เขตการค้าเสรีไทย-อินเดีย (เฉพาะสินค้า 82 รายการ) เขตการค้าเสรีไทย-ออสเตรเลีย(TAFTA) เขตการค้าเสรีไทย-นิวซีแลนด์ (TNZFTA) เขตการค้าเสรีไทย-ญี่ปุ่น (JTEPA) เขตการค้าเสรีอาเซียน-ญี่ปุ่น (AJCEP) เขตการค้าเสรีอาเซียน-เกาหลี (AKFTA) เขตการค้าเสรีอาเซียน-อินเดีย (AIFTA)

ได้แก่ เขตการค้าเสรี อาเซียน (AFTA) เขตการค้าเสรี ไทย-จีน (เฉพาะสินค้าในตอนที่ 7 และ 8) เขตการค้าเสรี อาเซียน-จีน (ACFTA) เขตการค้าเสรีไทย-อินเดีย (เฉพาะสินค้า 82 รายการ) เขตการค้าเสรีไทย-ออสเตรเลีย(TAFTA) เขตการค้าเสรีไทย-นิวซีแลนด์ (TNZFTA) เขตการค้าเสรีไทย-ญี่ปุ่น (JTEPA) เขตการค้าเสรีอาเซียน-ญี่ปุ่น (AJCEP) เขตการค้าเสรีอาเซียน-เกาหลี (AKFTA) เขตการค้าเสรีอาเซียน-อินเดีย (AIFTA)")

4

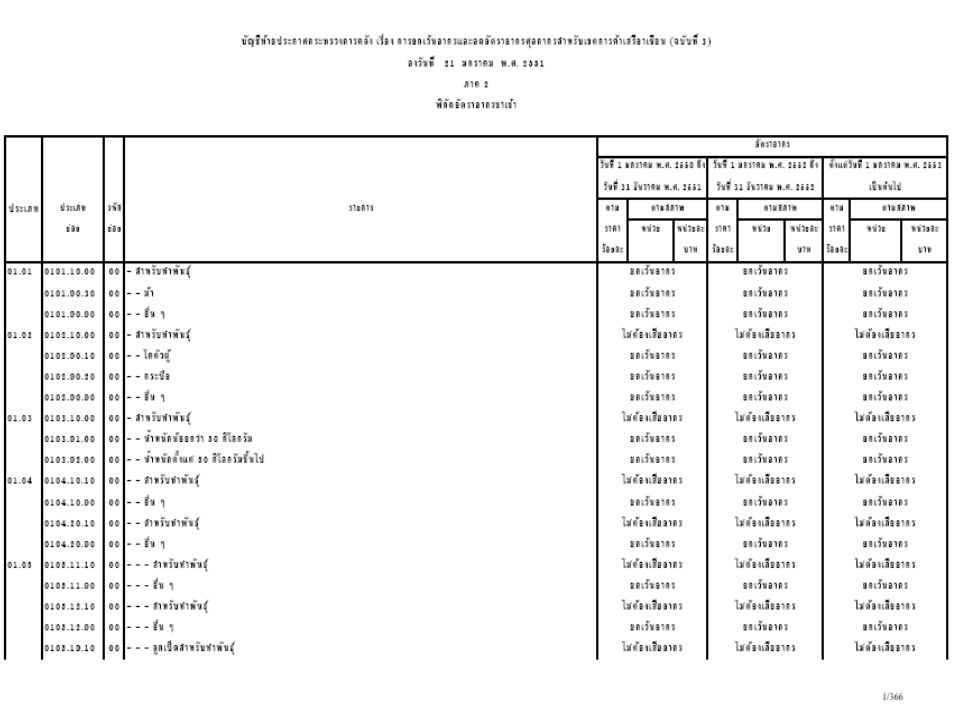

หน้าประกาศกระทรวงการคลัง และ บัญชีท้ายประกาศกระทรวงการคลัง

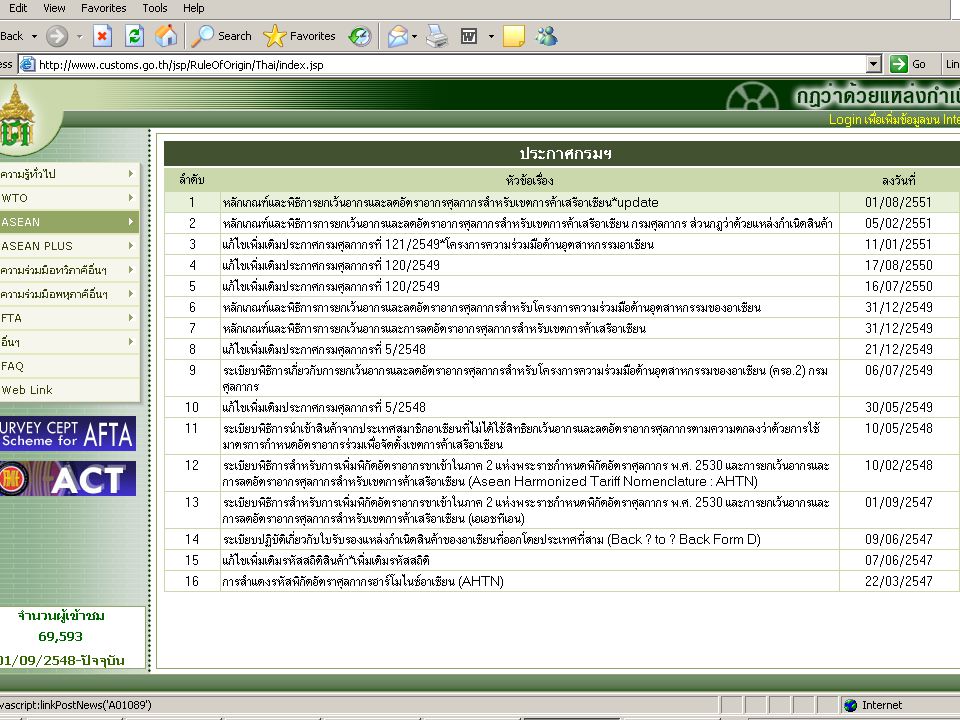

สิ่งที่ต้องทราบก่อนการใช้สิทธิทางภาษีศุลกากรภายใต้ FTA 1. ประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรและลดอัตราอากรศุลกากร สำหรับของที่มีถิ่นกำเนิดจาก /เขตการค้าเสรี ประกอบด้วย หน้าประกาศกระทรวงการคลัง และ บัญชีท้ายประกาศกระทรวงการคลัง 2. ประกาศกรมศุลกากร เรื่อง หลักเกณฑ์และพิธีการการยกเว้นอากรและลด อัตราอากรศุลกากรสำหรับของที่มีถิ่นกำเนิดจาก /เขตการค้า เสรี ประกอบด้วย หน้าประกาศกรมศุลกากร และ เอกสารแนบท้ายประกาศกรมศุลกากร

5

ประกาศกระทรวงการคลัง

ความตกลง ประกาศกระทรวงการคลัง ประกาศ กรมศุลกากร ผลบังคับใช้ ASEAN (ฉบับที่ 3) ลงวันที่ 21 ม.ค. 51 (ฉบับที่ 4) ลงวันที่ 18 มิ.ย. 51 61/2551 และ 85/2552 ฉบับที่ 3 : 1 ม.ค.50 ฉบับที่ 4 : 1 ก.ค. 51 ACFTA ฉบับลงวันที่ 31 ธ.ค. 49 (ฉบับที่ 2 ) ลงวันที่ 13 ก.ย. 50 (ฉบับที่ 3 ) ลงวันที่ 18 มิ.ย. 51 (ฉบับที่ 4 ) ลงวันที่ 23 เม.ย. 52 122/2549 และ 25/2551 ฉบับที่ 1 : 1 ม.ค.50 ฉบับที่ 2 : 19 ก.ย.50 ฉบับที่ 3 : 1 ก.ค. 51 ฉบับที่ 4 : 1 พ.ค. 52 TAFTA 127/2549 ฉบับที่ 3 : 1 ก.ค.51 TNZFTA 128/2549 Thai-India (ฉบับที่ 2 ) ลงวันที่ 18 มิ.ย. 51 126/2549 ฉบับที่ 2 : 1 ก.ค. 51 JTEPA ฉบับลงวันที่ 30 ต.ค. 50 (ฉบับที่ 3) ลงวันที่ 13 ก.ค. 52 83/2550 68/2552 ฉบับที่ 1 : 1 พ.ย. 50 ฉบับที่ 2 : 1 ก.ค.51 ฉบับที่ 3 : 1 พ.ย. 50 AJCEP ฉบับลงวันที่ 1 มิ.ย. 52 26/2552 1 มิ.ย. 52 AKFTA ฉบับลงวันที่ 1 ต.ค. 52 72/2552 1 ต.ค. 52 AIFTA ฉบับลงวันที่ 29 ธ.ค. 52 105/2552 1 ม.ค. 53

ลงวันที่ 21 ม.ค. 51. (ฉบับที่ 4) ลงวันที่ 18 มิ.ย /2551 และ 85/2552. ฉบับที่ 3 : 1 ม.ค.50. ฉบับที่ 4 : 1 ก.ค. 51. ACFTA. ฉบับลงวันที่ 31 ธ.ค. 49. (ฉบับที่ 2 ) ลงวันที่ 13 ก.ย. 50. (ฉบับที่ 3 ) ลงวันที่ 18 มิ.ย. 51. (ฉบับที่ 4 ) ลงวันที่ 23 เม.ย /2549 และ 25/2551. ฉบับที่ 1 : 1 ม.ค.50. ฉบับที่ 2 : 19 ก.ย.50. ฉบับที่ 3 : 1 ก.ค. 51. ฉบับที่ 4 : 1 พ.ค. 52. TAFTA. 127/2549. ฉบับที่ 3 : 1 ก.ค.51. TNZFTA. 128/2549. Thai-India. (ฉบับที่ 2 ) ลงวันที่ 18 มิ.ย /2549. ฉบับที่ 2 : 1 ก.ค. 51. JTEPA. ฉบับลงวันที่ 30 ต.ค. 50. (ฉบับที่ 3) ลงวันที่ 13 ก.ค / /2552. ฉบับที่ 1 : 1 พ.ย. 50. ฉบับที่ 2 : 1 ก.ค.51. ฉบับที่ 3 : 1 พ.ย. 50. AJCEP. ฉบับลงวันที่ 1 มิ.ย / มิ.ย. 52. AKFTA. ฉบับลงวันที่ 1 ต.ค / ต.ค. 52. AIFTA. ฉบับลงวันที่ 29 ธ.ค / ม.ค. 53.")

6

ตัวอย่างประกาศกระทรวงการคลัง

7

(ต่อ)

")

9

ตัวอย่างประกาศกรมศุลกากร

10

(ต่อ)

")

11

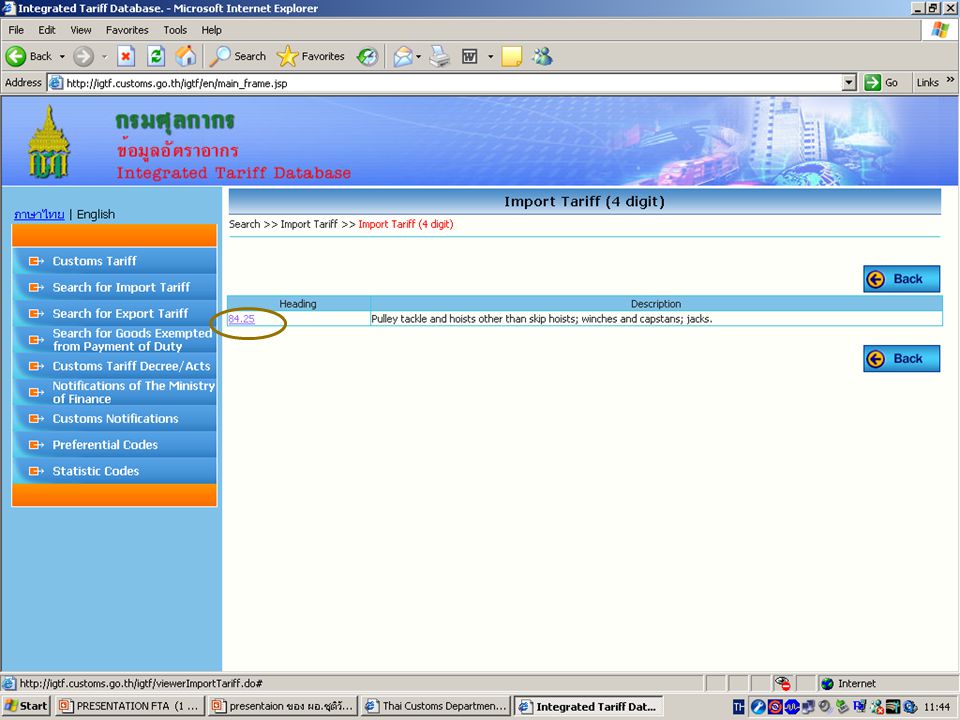

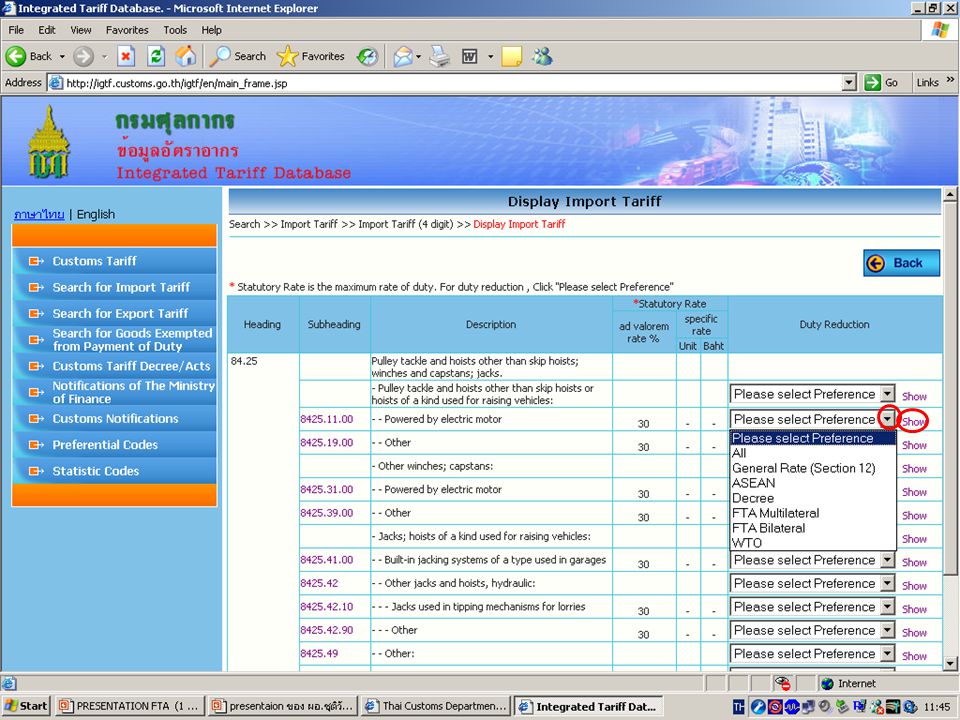

การค้นหาการลดอัตราอากรในประกาศกระทรวงการคลัง

26

เอกสารที่เกี่ยวข้องเพื่อการพิสูจน์ถิ่นกำเนิดสินค้า

ในการนำเข้าสินค้าภายใต้ FTA Certificate of Origin Invoice Bill of Lading / Airway Bill Packing List เอกสารอื่น ๆ (หากมี) เช่น L/C, Catalogues, Product Specification, ingredients

เช่น L/C, Catalogues, Product. Specification, ingredients.")

27

หนังสือรับรองถิ่นกำเนิดสินค้า (Certificate of Origin) ASEAN Form D

ความตกลง หนังสือรับรองถิ่นกำเนิดสินค้า (Certificate of Origin) ASEAN Form D ACFTA และ ไทย-จีน Form E TAFTA ไม่มีชื่อเรียกเฉพาะ TNZFTA ไม่ต้องมีหนังสือรับองถิ่นกำเนิดสินค้า Thai-India JTEPA AJCEP Form AJ AKFTA Form AK AIFTA Form AI

ASEAN. Form D. ACFTA และ ไทย-จีน. Form E. TAFTA. ไม่มีชื่อเรียกเฉพาะ. TNZFTA. ไม่ต้องมีหนังสือรับองถิ่นกำเนิดสินค้า. Thai-India. JTEPA. AJCEP. Form AJ. AKFTA. Form AK. AIFTA. Form AI.")

28

Form D จากประกาศกรมศุลกากรที่ 61/2551

29

Form E

30

Form TAFTA

31

Form TAFTA

32

Form TAFTA

33

Form TAFTA

34

เกณฑ์ถิ่นกำเนิดใน 10 ความตกลงเขตการค้าเสรี

WO CTC Process rules Cumulation Partial Cumulation De minimis Minimal Operation ASEAN √ ไทย-จีน - ACFTA TAFTA TNZFTA Thai-India JTEPA AJCEP AKFTA AIFTA

35

เกณฑ์ถิ่นกำเนิดสินค้าที่ต้องสำแดงในหนังสือรับรองถิ่นกำเนิดสินค้า

ความตกลง PE WO WO-AK General rule Product Specific Rules DMI ACU PC RVC CTC SP ASEAN - ……% หรือ CTH …….% CC CTH CTSH PC…% ACFTA X TAFTA WO หรือ Wholly Obtained PS หรือ Product Specific Rules TNZFTA ระบุข้อความตามที่ในประกาศกรมฯ ลงใน invoice หรือ เอกสารทางการค้าอื่นๆ Thai-India 4 digit +…..% 6 digit+…..% JTEPA PS AJCEP RVC หรือ CTH AKFTA RVC …% หรือ CTH Specific Processes CTH +…….% AIFTA RVC…% + CTSH

36

กระดาษขนาดA4สีขาว(ISO) ราคาของขั้นต่ำที่ไม่ต้องมี CO

ความตกลง ASEAN ACFTA และ Thai-China TAFTA TNZFTA Thai-India JTEPA ชื่อ CO Form D Form E ไม่มีชื่อเฉพาะ ไม่มี CO รูปแบบ CO กระดาษขนาดA4สีขาว(ISO) ต้นฉบับสี น้ำตาลอ่อน สำเนาฉบับที่2 สีเขียวอ่อน ตามที่กำหนดในประกาศกรมศุลกากร - ต้นฉบับสีฟ้า สีขาว กระดาษเอสี่ มาตรฐาน ISO อายุ CO 1 ปี 4 เดือน 6 เดือน (กรณีส่งผ่านประเทศนอกภาคี) 18 เดือน 12 เดือน การใช้ CO 1ใบ/ การนำเข้า ครั้ง 1ใบ/การนำเข้า ครั้ง 1ใบ/ การนำเข้า ครั้ง 1ใบ/ การนำเข้า ครั้ง การออก COย้อนหลัง ราคาของขั้นต่ำที่ไม่ต้องมี CO ไม่เกิน 200 US Dollars Third country invoicing Back-To-Back CO HS Code AHTN 2002 (8 digit) HS 2002 (6 digit) การสงวนสิทธิกรณีที่ไม่มี CO มายื่นขณะนำเข้า

ต้นฉบับสี น้ำตาลอ่อน. สำเนาฉบับที่2. สีเขียวอ่อน. ตามที่กำหนดในประกาศกรมศุลกากร. - ต้นฉบับสีฟ้า. สีขาว. กระดาษเอสี่ มาตรฐาน ISO. อายุ CO. 1 ปี 4 เดือน. 6 เดือน (กรณีส่งผ่านประเทศนอกภาคี) 18 เดือน. 12 เดือน. การใช้ CO. 1ใบ/ การนำเข้า 1 ครั้ง. 1ใบ/การนำเข้า 1 ครั้ง. 1ใบ/ การนำเข้า 1 ครั้ง. 1ใบ/ การนำเข้า 1 ครั้ง. การออก COย้อนหลัง. ราคาของขั้นต่ำที่ไม่ต้องมี CO. ไม่เกิน 200 US Dollars. Third country invoicing. Back-To-Back CO. HS Code. AHTN 2002 (8 digit) HS (6 digit) การสงวนสิทธิกรณีที่ไม่มี CO มายื่นขณะนำเข้า.")

37

กระดาษสีขาว ขนาดมาตรฐาน ISO A4 (เฉพาะประเทศสมาชิกอาเซียน)

ความตกลง AJCEP AKFTA AIFTA ชื่อ CO Form AJ Form AK Form AI รูปแบบ CO กระดาษขนาดA4 กระดาษขนาดA4 สีขาว กระดาษสีขาว ขนาดมาตรฐาน ISO A4 อายุ CO 1 ปี 6 เดือน 12 เดือน การใช้ CO 1ใบ/การนำเข้า 1 ครั้ง การออก CO ย้อนหลัง ราคาของขั้นต่ำที่ไม่ต้องมี CO ไม่เกิน 200 US Dollars - Third country invoicing Back-To-Back CO (เฉพาะประเทศสมาชิกอาเซียน) HS Code HS 2002 (6 digit) HS 2007 การสงวนสิทธิกรณีที่ไม่มี CO มายื่นขณะนำเข้า

HS Code. HS (6 digit) HS การสงวนสิทธิกรณีที่ไม่มี CO มายื่นขณะนำเข้า.")

38

การแก้ไขหนังสือรับรองถิ่นกำเนิดสินค้า (Certificate of Origin: CO)

ความตกลง การแก้ไขหนังสือรับรองถิ่นกำเนิดสินค้า (Certificate of Origin: CO) ขีดฆ่าข้อความที่ไม่ถูกต้องออกและเขียนหรือพิมพ์เพิ่มเติมข้อความที่ต้องการใหม่ มีลายมือชื่อของผู้มีอำนาจลงนาม CO และตราประทับของหน่วยงานผู้ออก CO ออก CO ฉบับใหม่ หมายเหตุ ASEAN √ หากผู้ของนำเข้าได้ส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรแล้ว ต่อมาพบว่าหนังสือรับรองถิ่นกำเนิดสินค้านั้นไม่ถูกต้อง ผู้นำเข้าจะนำหนังสือรับรองฯ นั้นไปแก้ไขยังหน่วยงานที่ออกหนังสือรับรองถิ่นกำเนิดสินค้านั้นไม่ได้ ACFTA และ ไทย-จีน - TAFTA TNZFTA Thai-India JTEPA AJCEP AKFTA AIFTA

ขีดฆ่าข้อความที่ไม่ถูกต้องออกและเขียนหรือพิมพ์เพิ่มเติมข้อความที่ต้องการใหม่ มีลายมือชื่อของผู้มีอำนาจลงนาม CO และตราประทับของหน่วยงานผู้ออก CO. ออก CO ฉบับใหม่ หมายเหตุ ASEAN. √ หากผู้ของนำเข้าได้ส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรแล้ว ต่อมาพบว่าหนังสือรับรองถิ่นกำเนิดสินค้านั้นไม่ถูกต้อง ผู้นำเข้าจะนำหนังสือรับรองฯ นั้นไปแก้ไขยังหน่วยงานที่ออกหนังสือรับรองถิ่นกำเนิดสินค้านั้นไม่ได้ ACFTA และ ไทย-จีน. - TAFTA. TNZFTA. Thai-India. JTEPA. AJCEP. AKFTA. AIFTA.")

39

ระบบพิธีการศุลกากร e-Customs

e-Import การผ่านพิธีการศุลกากรนำเข้าทางอิเล็กทรอนิกส์แบบไร้กระดาษ e-Export การผ่านพิธีการศุลกากรส่งออกทางอิเล็กทรอนิกส์แบบไร้กระดาษ e-Transit การควบคุมการเคลื่อนย้ายสินค้าทั้งขาเข้าและขาออก e-Drawback การใช้สิทธิประโยชน์ทางภาษีอากรต่างๆ เช่น การคืนอากร e-Freezone เขตปลอดอากร e-Warehouse คลังสินค้าทัณฑ์บน

40

ด่านศุลกากรและสำนักงานศุลกากรประเทศไทย

41

ระบบพิธีการศุลกากรนำเข้าทางอิเล็กทรอนิกส์ (e-Import)

ขั้นตอนการนำเข้า 1. ส่งข้อมูล Manifest 2. ส่งข้อมูลบัญชีราคาสินค้า และใบขนสินค้า 3. ชำระค่าภาษีอากร 4. พบเจ้าหน้าที่ เพื่อลงทะเบียน ตัดบัญชีสินค้าและออกใบสั่งปล่อย 5. ตรวจ สั่งปล่อยสินค้า/ส่งมอบ สินค้า Green Line Red Line

42

e-Import พิธีการศุลกากรนำเข้าทางอิเล็กทรอนิกส์

ผู้ประกอบการส่งข้อมูลใบขนสินค้าขาเข้า ถ้าไม่ถูกต้องตอบกลับ Error Message เครื่องคอมพิวเตอร์กรมฯ ตรวจสอบความถูกต้อง กับแฟ้มข้อมูล อ้างอิง และตัดบัญชี ใบขนสินค้ากับ Manifest อัตโนมัติ ชำระค่าภาษีอากร / ยกเว้นอากร (0209) ระบบส่งข้อมูลเตรียมของให้โรงพักสินค้า และแจ้งผู้ประกอบการ (0301) เปิดตรวจ ( 50,51) ดำเนินการ ตามสั่งการตรวจ ยกเว้นตรวจ ( 99 ) ระบบส่งข้อมูลใบสั่งปล่อยให้โรงพักสินค้าและแจ้งผู้ประกอบการ แล้วปรับสถานะใบขนสินค้า เป็น (0309) ผู้ประกอบการติดต่อโรงพักสินค้าเพื่อเตรียมของ โรงพักสินค้าส่งข้อมูลแจ้งของพร้อมตรวจมายังกรมฯ ระบบคอมพิวเตอร์ ปรับสถานะใบขนสินค้า เป็น 0309 และระบบปลด Profile ตรวจปล่อยให้โดยอัตโนมัติ ผู้ประกอบการติดต่อโรงพักสินค้าเพื่อออกของ *** เมื่อส่งมอบของเรียบร้อยแล้ว *** โรงพักสินค้าส่งข้อมูลการส่งมอบมายังกรมฯ ระบบคอมพิวเตอร์กรมฯ กำหนดชื่อนายตรวจ โดยอัตโนมัติ ระบบคอมพิวเตอร์กรมฯ Update วันที่ส่งมอบ และปรับสถานะใบขนสินค้าเป็น ส่งมอบแล้ว (0409) ผู้ประกอบการติดต่อหน่วยงานศุลกากรเพื่อรับ นายตรวจไปตรวจสินค้าตามหลักเกณฑ์ที่กำหนด ผู้ประกอบการนำของออกจากอารักขาศุลกากร นายตรวจบันทึกผลการตรวจปล่อย ในระบบคอมพิวเตอร์

ระบบส่งข้อมูลเตรียมของให้โรงพักสินค้า. และแจ้งผู้ประกอบการ (0301) เปิดตรวจ. ( 50,51) ดำเนินการ. ตามสั่งการตรวจ. ยกเว้นตรวจ. ( 99 ) ระบบส่งข้อมูลใบสั่งปล่อยให้โรงพักสินค้าและแจ้งผู้ประกอบการ. แล้วปรับสถานะใบขนสินค้า เป็น (0309) ผู้ประกอบการติดต่อโรงพักสินค้าเพื่อเตรียมของ. โรงพักสินค้าส่งข้อมูลแจ้งของพร้อมตรวจมายังกรมฯ. ระบบคอมพิวเตอร์ ปรับสถานะใบขนสินค้า. เป็น และระบบปลด Profile. ตรวจปล่อยให้โดยอัตโนมัติ ผู้ประกอบการติดต่อโรงพักสินค้าเพื่อออกของ. *** เมื่อส่งมอบของเรียบร้อยแล้ว *** โรงพักสินค้าส่งข้อมูลการส่งมอบมายังกรมฯ. ระบบคอมพิวเตอร์กรมฯ กำหนดชื่อนายตรวจ. โดยอัตโนมัติ ระบบคอมพิวเตอร์กรมฯ Update วันที่ส่งมอบ. และปรับสถานะใบขนสินค้าเป็น ส่งมอบแล้ว (0409) ผู้ประกอบการติดต่อหน่วยงานศุลกากรเพื่อรับ. นายตรวจไปตรวจสินค้าตามหลักเกณฑ์ที่กำหนด. ผู้ประกอบการนำของออกจากอารักขาศุลกากร. นายตรวจบันทึกผลการตรวจปล่อย. ในระบบคอมพิวเตอร์")

43

การขอใช้สิทธิพิเศษทางด้านภาษีศุลกากร ในการนำเข้าสินค้าภายใต้ FTA

1. ต้องเป็นสินค้าอยู่ในรายการที่ได้รับสิทธิพิเศษฯ สินค้ามีคุณสมบัติถูกต้องตามกฎว่าด้วยถิ่นกำเนิดสินค้าตามความตกลง ที่ต้องการใช้สิทธิพิเศษฯ หนังสือรับรองถิ่นกำเนิดสินค้าเป็นไปตามที่กำหนดในประกาศกรม ศุลกากรของความตกลงนั้น ๆ 4. ผู้นำของเข้าปฏิบัติตามประกาศกรมศุลกากรของความตกลงนั้น ๆ 43

44

เอกสารที่ควรจัดเตรียมในการผ่านพิธีการศุลกากร

ในแต่ละความตกลงฯ หนังสือรับรองถิ่นกำเนิดสินค้าตามรูปแบบในประกาศ กรมศุลกากรของความตกลงนั้น ๆ เอกสารอื่น ๆ ที่เกี่ยวข้อง (หากมี) เช่นใบอนุญาตฯ หนังสือรับรองสิทธิของหน่วยงานอื่นที่เกี่ยวข้อง ฯลฯ 44

เช่นใบอนุญาตฯ. หนังสือรับรองสิทธิของหน่วยงานอื่นที่เกี่ยวข้อง ฯลฯ. 44.")

45

ก่อนการส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์

การตรวจสอบเบื้องต้น ก่อนการส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ ของกรมศุลกากร ตรวจสอบหลักเกณฑ์ตามที่กำหนดในประกาศกรมศุลกากรของความตกลงนั้น ๆ เช่น รูปแบบ CO อายุของ CO CO ต้องพิมพ์เป็นภาษาอังกฤษ การสำแดง เกณฑ์การได้ถิ่นกำเนิดใน CO เลขที่ของ CO และลายเซ็นของเจ้าหน้าที่และ ตราประทับ เป็นต้น ตรวจสอบข้อมูลใน CO ให้ตรงกับเอกสารบัญชีราคาสินค้า(Invoice) ใบตราส่ง (Bill of Lading / Airway Bill) บัญชีการบรรจุหีบห่อ (Packing List) และเอกสารอื่น ๆ ที่เกี่ยวข้อง ตรวจสอบว่าทุกช่องในหนังสือรับรองถิ่นกำเนิดสินค้ามีข้อความครบถ้วนสมบูรณ์ 45

ใบตราส่ง (Bill of Lading / Airway Bill) บัญชีการบรรจุหีบห่อ (Packing List) และเอกสารอื่น ๆ ที่เกี่ยวข้อง. ตรวจสอบว่าทุกช่องในหนังสือรับรองถิ่นกำเนิดสินค้ามีข้อความครบถ้วนสมบูรณ์ 45.")

46

การวางประกัน วางประกันในอัตราปกติ วางประกันในอัตราปกติ

กรณีสงสัยในถิ่นกำเนิดสินค้า วางประกันในอัตราปกติ กรณีสงสัยประเภทพิกัดที่สำแดงไม่ตรงกับประเภทพิกัดของของนำเข้าที่ตรวจพบ วางประกันในอัตราปกติ

47

การเก็บเอกสาร ผู้นำของเข้าต้องเก็บเอกสารการนำเข้า ไม่น้อยกว่า 5 ปี เพื่อการตรวจสอบจากศุลกากรในภายหลัง(โดยเฉพาะอย่างยิ่งสำเนาหนังสือรับรองถิ่นกำเนิดสินค้า และเอกสารอื่น ๆ ที่เกี่ยวข้องกับการได้รับสิทธิพิเศษทางภาษีศุลกากรภายใต้ความตกลงที่ได้รับสิทธินั้น)

")

48

ปัญหาการใช้สิทธิภายใต้ FTA

ปัญหาในหนังสือรับรองถิ่นกำเนิดสินค้า Form D : ไม่มีเครื่องหมาย “ ” ในช่อง 13 กรณี Back-to-Back Co หรือ กรณี Third-Country invoicing หรือกรณี Issued retroactively ไม่ได้สำแดงเกณฑ์ในหนังสือรับรองถิ่นกำเนิดสินค้า สำแดงเกณฑ์ในหนังสือรับรองถิ่นกำเนิดสินค้าไม่ตรงตามที่ระบุใน Overleaf Note เช่น เกณฑ์ถิ่นกำเนิดสินค้า Wholly Obtained ของForm D ต้องระบุในช่อง 8 เป็น“WO” แต่กลับระบุเป็น “X” สินค้าหลายรายการมีราคา FOB ต่างกัน สำแดงประเภทพิกัดเดียวกัน แต่สำแดงเกณฑ์ถิ่นกำเนิดเพียงรายการเดียว 48 04/04/60

49

ปัญหาการใช้สิทธิภายใต้ FTA

ปัญหาในการผ่านพิธีการศุลกากร พิกัดฯ ของสินค้าที่นำเข้าสำแดงไม่ตรงกับพิกัดในใบขนฯ และใน CO มีการเปลี่ยนสิทธิหลังจากที่ได้ใช้สิทธิภายใต้ความตกลงใดความตกลง หนึ่งไปแล้ว ขาดความเข้าใจในหลักการ Back-to-Back CO และ Third-Country invoicing การบรรทุกสินค้าที่ฮ่องกงภายใต้ความตกลง ACFTA

51

ขอบคุณ Call Center : 1164 Fax:

งานนำเสนอที่คล้ายกัน

>")

ในภาครัฐ>")

>")

>")