ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การคำนวณต้นทุนผลผลิต

นายมนัส กำเนิดมณี วิศวกรชลประทาน 8 วช 28-29 สิงหาคม 2551

2

คณะทำงานต้นทุนผลผลิต

1. นายวีระ วงศ์แสงนาค รธบ. ประธานคณะทำงาน 2. นายเลิศวิโรจน์ โกวัฒนะ รธร. รองประธานคณะทำงาน 3. นายชัชวาล ปัญญาวาทีนันท์ ผชพ.จษ.2 รองประธานคณะทำงาน 4. นายเลอศักดิ์ ริ้วตระกูลไพบูลย์ ผชพ.บน. รองประธานคณะทำงาน 5. นายทองเปลว กองจันทร์ ผพช. คณะทำงาน 6. นางสุชาดา ชวนานนท์ ผอ.งบ. คณะทำงาน 7. นายสุรสีห์ กิตติมณฑล ผอ.ผง. คณะทำงาน 8. นายประวัติ มงคลเนาวรัตน์ ผอ.กพร. คณะทำงาน 9. นายอัครพงษ์ บุญมาศ ผปษ. คณะทำงาน 10. นายสมชาย พฤฒิพรกิจ ผวศ.คญ.(รก.) คณะทำงาน / 11. นาย...

คณะทำงาน. / 11. นาย...")

3

คณะทำงานต้นทุนผลผลิต (ต่อ)

11. นายอนุพงษ์ บุณยเกียรติ กป.คก. คณะทำงาน 12. นายไวฑิต โอชวิช กพ.ผง. คณะทำงาน 13. นายทศพล วงศ์วาร กง.ผง. คณะทำงาน 14. นายมนัส กำเนิดมณี กพ.จน. คณะทำงาน 15. น.ส.ทิพาภรณ์ วชิราภากร กชง. คณะทำงาน 16. นางเพียงทอง ชูวิชา ฝบง. คณะทำงานและเลขานุการ 17. นางมัทนา ทัมภากร นักวิชาการเงินและบัญชี 6 ว คณะทำงานและ ผู้ช่วยเลขานุการ 18. นางกนกวรรณ ธนาเลิศสมบูรณ์ นักวิชาการเงินและบัญชี 6 ว คณะทำงานและผู้ช่วยเลขานุการ

4

คณะทำงานย่อยคำนวณต้นทุนผลผลิต

1. นายชัชวาล ปัญญาวาทีนันท์ ผชพ.จษ.2 ที่ปรึกษาคณะทำงานย่อย 2. นางสุชาดา ชวนานนท์ ผอ.งบ. ประธานคณะทำงานย่อย 3. นายสมเจต พานทอง กป.ปษ. คณะทำงานย่อย 4. น.ส.เกษมณี ทฤษณาวดี จ.วิเคราะห์ฯ 8 ว คณะทำงานย่อย 5. น.ส.ทิพาภรณ์ วชิราภากร กชง. คณะทำงานย่อย 6. นางอารีรัตน์ จันทราชา ฝงง. คณะทำงานย่อย 7. นายไพฑูรย์ กุลไทย วิศวโยธา 5 คณะทำงานย่อย 8. ว่าที่ ร.ต.เอก ขุทรานนท์ จ.วิเคราะห์ฯ 5 คณะทำงานย่อย 9. นางเพียงทอง ชูวิชา ฝบง. คณะทำงานและ เลขานุการ / 10. นาง...

5

คณะทำงานย่อยคำนวณต้นทุนผลผลิต (ต่อ)

10. นางมัทนา ทัมภากร นักวิชาการเงินและบัญชี 6 ว คณะทำงานย่อยและ ผู้ช่วยเลขานุการ 11. นางกนกวรรณ ธนาเลิศสมบูรณ์ นักวิชาการเงินและบัญชี 6ว คณะทำงานย่อยและผู้ช่วยเลขานุการ 12. น.ส.กนกวรรณ ศรีสุวรรณภพ จ.วิเคราะห์ฯ 5 คณะทำงานย่อยและ ผู้ช่วยเลขานุการ

6

คณะทำงานย่อยต้นทุนผลผลิตด้านเทคนิค

1. นายเลอศักดิ์ ริ้วตระกูลไพบูลย์ ผชพ.บน. ที่ปรึกษา 2. นายมนัส กำเนิดมณี กพ.จน. ประธานคณะทำงานย่อย 3. นายทวีศักดิ์ ธนเดโชพล ผอ.คป. ชุมพร รองประธานคณะทำงานย่อย 4. น.ส.ทิพาภรณ์ วชิราภากร กชง. รองประธานคณะทำงานย่อย 5. นายวัชระ เสือดี ผพช. คณะทำงานย่อย 6. นายธเนศ อักษร วิศวกรโยธา 4 คณะทำงานย่อย 7. นายทศพล วงศ์วาร กง.ผง. คณะทำงานย่อย 8. นางสุนทรี ใหญ่สว่าง นักวิชาการเงินและบัญชี 7ว คณะทำงานย่อย 9. ว่าที่ ร.ต. เอก ขุทรานนท์ เจ้าหน้าที่วิเคราะห์ฯ 5 คณะทำงานย่อย /10. นาย...

7

คณะทำงานย่อยต้นทุนผลผลิตด้านเทคนิค (ต่อ)

10. นายไพศาล วรรณเกื้อ วิศวกรชลประทาน 7 วช. คณะทำงานย่อยและ เลขานุการ 11. นางมัทนา ทัมพากร นักวิชาการเงินและบัญชี 6ว คณะทำงานย่อยและ ผู้ช่วยเลขานุการ 12. นางกนกวรรณ ธนาเลิศสมบูรณ์ นักวิชาการเงินและบัญชี 6ว คณะทำงานย่อยและ ผู้ช่วยเลขานุการ

8

แผนการจัดการสัมมนา สัมมนาฯ ครั้งที่ 1 เพื่อทบทวนภารกิจ ผลผลิต กิจกรรม หน่วยนับ วันที่ พฤษภาคม 2551 สัมมนาฯ ครั้งที่ 2 เพื่อกำหนดผลผลิตย่อย กิจกรรมย่อย หน่วยนับ และพจนานุกรมผลผลิต กิจกรรม วันที่ กรกฎาคม 2551 สัมมนาฯ ครั้งที่ 3 กำหนดขั้นตอนเพื่อจัดทำคู่มือการคำนวณ ต้นทุนผลผลิตจากข้อมูลในระบบ GFMIS วันที่ ……. กรกฎาคม 2551 คู่มือ

9

การเชื่อมโยงระหว่างยุทธศาสตร์และผลผลิต

รัฐธรรมนูญ คำแถลงนโยบายของรัฐบาล แผนยุทธศาสตร์ของหน่วยงานอิสระตามรัฐธรรมนูญ แผนกลยุทธ์ของหน่วยงานย่อย แผนยุทธศาสตร์ของหน่วยงานฝ่ายนิติบัญญัติ แผนกลยุทธ์ของหน่วยงานย่อย แผนบริหารราชการแผ่นดิน แผนยุทธศาสตร์ของกระทรวง แผนยุทธศาสตร์ของกรม แผนกลยุทธ์ของรัฐวิสาหกิจ องค์การอิสระ องค์การมหาชน ผลผลิต-ผลลัพธ์ ผลผลิต-ผลลัพธ์ ผลผลิต-ผลลัพธ์ ผลผลิต-ผลลัพธ์ กิจกรรม กิจกรรม กิจกรรม กิจกรรม

11

ชป390/1

12

ประโยชน์ของข้อมูลต้นทุน

5 ด้าน 1. การควบคุมต้นทุนและงบประมาณ (เปรียบเทียบระหว่างสำนัก/กอง) 2. การวัดผลการดำเนินงาน 3. การกำหนดค่าธรรมเนียม (เช่น มหาวิทยาลัย) 4. ประเมินความเหมาะสมของกิจกรรม 5. การตัดสินใจของคำนึงถึงความเหมาะสมทางการเงิน งานส่งน้ำ งานก่อสร้าง งานพิจารณาโครงการ งานออกแบบ

2. การวัดผลการดำเนินงาน. 3. การกำหนดค่าธรรมเนียม (เช่น มหาวิทยาลัย) 4. ประเมินความเหมาะสมของกิจกรรม. 5. การตัดสินใจของคำนึงถึงความเหมาะสมทางการเงิน. งานส่งน้ำ งานก่อสร้าง งานพิจารณาโครงการ งานออกแบบ.")

13

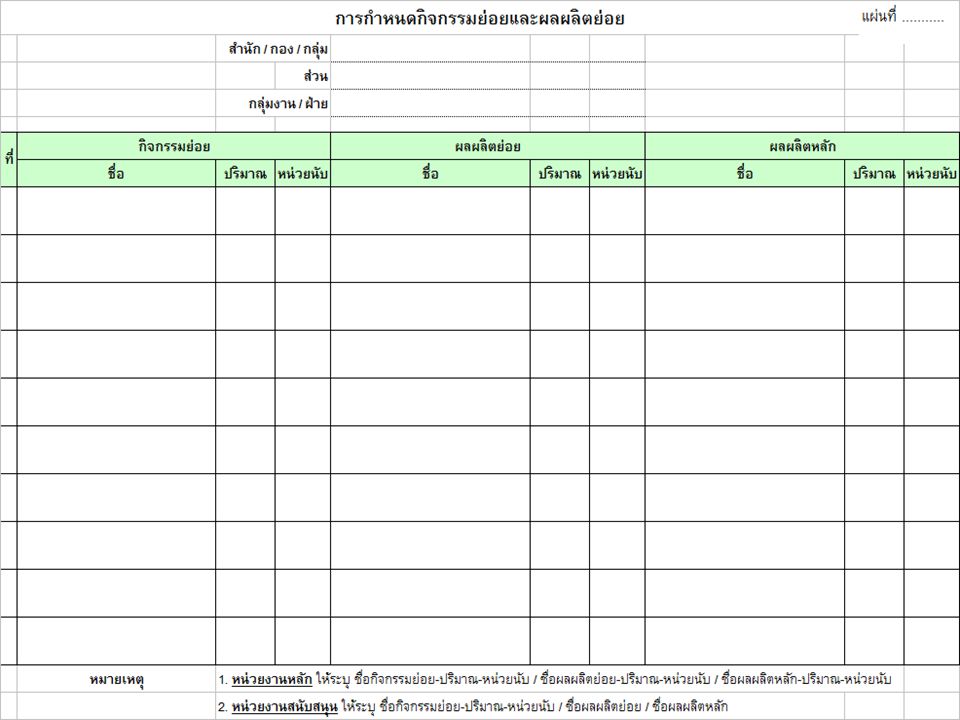

คำศัพท์ ผลผลิตหลัก หมายถึง ผลผลิตตามเอกสารงบประมาณ รวมถึงผลผลิตอื่นที่นอกเหนือจากเอกสารงบประมาณที่อยู่ภายใต้การดำเนินงานของหน่วยงานภาครัฐ ซึ่งอาจจะไม่ได้ใช้เงินในงบประมาณในการผลิตผลผลิต ผลผลิตย่อย หมายถึง ผลิตภัณฑ์หรือบริการที่หน่วยงานภาครัฐทำการผลิต และส่งมอบให้กับบุคคลภายนอก ซึ่งหน่วยงานกำหนดขึ้นเพื่อใช้ในการคำนวณหาต้นทุนต่อหน่วยผลผลิตของหน่วยงาน และสามารถเปรียบเทียบต้นทุนต่อหน่วยผลผลิตระหว่างปีของหน่วยงานเองและเปรียบเทียบระหว่างหน่วยงานอื่นได้

14

คำศัพท์ กิจกรรมหลัก หมายถึง กิจกรรมตามเอกสารงบประมาณ รวมถึงกิจกรรมอื่นที่นอกเหนือจากเอกสารงบประมาณที่อยู่ภายใต้การดำเนินงานของหน่วยงานภาครัฐ ซึ่งอาจจะไม่ได้ใช้เงินในงบประมาณในการดำเนินกิจกรรม กิจกรรมย่อย หมายถึง กิจกรรมของหน่วยงาน ซึ่งหน่วยงานกำหนดขึ้นเพื่อใช้ในการคำนวณหาต้นทุนต่อหน่วยกิจกรรม และสามารถเปรียบเทียบต้นทุนต่อหน่วยกิจกรรมระหว่างปีของหน่วยงานเองและเปรียบเทียบระหว่างหน่วยงานอื่นได้

15

การวิเคราะห์และกำหนดกิจกรรมย่อย

นักวิเคราะห์จะกำหนดกิจกรรมละเอียดหรือหยาบขึ้นอยู่กับวัตถุประสงค์ การระบุกิจกรรมที่ละเอียดเกินไปอย่างทำให้ต้นทุนกับประโยชน์ที่ได้รับไม่คุ้มกัน ต้นทุน-ประโยชน์ คุ้มหรือไม่ขึ้นอยู่กับความตั้งใจในการใช้ข้อมูลต้นทุนกิจกรรม การตัดสินใจพัฒนากิจกรรมขององค์กรอาจต้องการข้อมูลกิจกรรมที่ละเอียด เป็นการวิเคราะห์กระบวนการทำงานอย่างละเอียดในแต่ละศูนย์ต้นทุน แต่ละศูนย์ต้นทุนทำกิจกรรม 1 กิจกรรมหรือมากกว่า เพื่อที่จะสร้างผลผลิต

16

การวิเคราะห์และกำหนดกิจกรรมย่อย

ในช่วงเริ่มแรก การกำหนดกิจกรรมในศูนย์ต้นทุนไม่ควรเกินกว่าจำนวนฝ่ายหรือกลุ่มย่อยภายใต้ศูนย์ต้นทุน (สำนัก/กอง) กำหนดหน่วยนับของกิจกรรมย่อย ให้พิจารณาดังนี้ กรณีที่กิจกรรมเป็นกิจกรรมที่หน่วยงานภายนอกอื่นทำเหมือนกัน กำหนดหน่วยนับตามหน่วยงานอื่น กรณีที่กิจกรรมเป็นกิจกรรมที่ไม่มีหน่วยงานภายนอกอื่นทำเหมือนกัน กำหนดหน่วยนับอย่างสม่ำเสมอ โดยหน่วยนับแสดงถึงปริมาณงานของกิจกรรม

กำหนดหน่วยนับของกิจกรรมย่อย ให้พิจารณาดังนี้ กรณีที่กิจกรรมเป็นกิจกรรมที่หน่วยงานภายนอกอื่นทำเหมือนกัน กำหนดหน่วยนับตามหน่วยงานอื่น. กรณีที่กิจกรรมเป็นกิจกรรมที่ไม่มีหน่วยงานภายนอกอื่นทำเหมือนกัน กำหนดหน่วยนับอย่างสม่ำเสมอ โดยหน่วยนับแสดงถึงปริมาณงานของกิจกรรม.")

17

ความสำคัญของข้อมูลด้าน ต้นทุนกิจกรรมย่อยและผลผลิตย่อย

1. การตัดสินใจในการบริหารองค์กรโดยใช้ข้อมูลต้นทุนที่ถูกต้องและเป็นปัจจุบันมีผลต่อประสิทธิภาพขององค์กร และผลประโยชน์ของประเทศชาติ 2. การระบุทรัพยากรเข้าสู่กิจกรรม และพิจารณาว่ากิจกรรมได้ใช้ทรัพยากรที่มีอยู่อย่างจำกัดอย่างไร ซึ่งเป็นปัจจัยในการพิจารณาต้นทุนของผลผลิต 3. ในการหาต้นทุนกิจกรรม ถ้าหน่วยงานมีกิจกรรมที่เหมือนหน่วยงานอื่นก็ ควรกำหนดงานนั้นขึ้นเป็นกิจกรรมและกำหนดหน่วยนับให้เหมือนหน่วยงานอื่น เช่น กิจกรรมการก่อสร้าง เป็นกิจกรรมที่เอกชนก็ทำ ก็ควรกำหนดเป็นกิจกรรมเพื่อหาต้นทุนพร้อมหน่วยนับที่เหมือนกัน ถ้าภาครัฐดำเนินงานไม่มีประสิทธิภาพ เราสามารถพิจารณา outsource จ้างเอกชน

20

หลักเกณฑ์เบื้องต้นในการคำนวณต้นทุนผลผลิต (เดิม)

ผลผลิตหลัก Cost จาก GL สำนัก กอง ศูนย์ กิจกรรมหลัก หลัก ค่าใช้จ่าย ทางตรง 100 กิจกรรม 1 ผลผลิต 1 หลัก หลัก กิจกรรม 2 หลัก หลัก ผลผลิต 2 หลัก กิจกรรม 3 รวม 110 ค่าใช้จ่าย ทางอ้อม 30 สนับสนุน 6 + 4 กิจกรรม 4 ผลผลิต 3 สนับสนุน 4 + 6 รวม 20 กิจกรรม 5 รวมทั้งหมด 130 รวม 130

21

วิธีการจัดทำต้นทุนผลผลิตในปีงบประมาณ พ.ศ.2551

เงินเดือน งบดำเนินงาน

22

การคำนวณหาต้นทุนของกิจกรรมย่อย

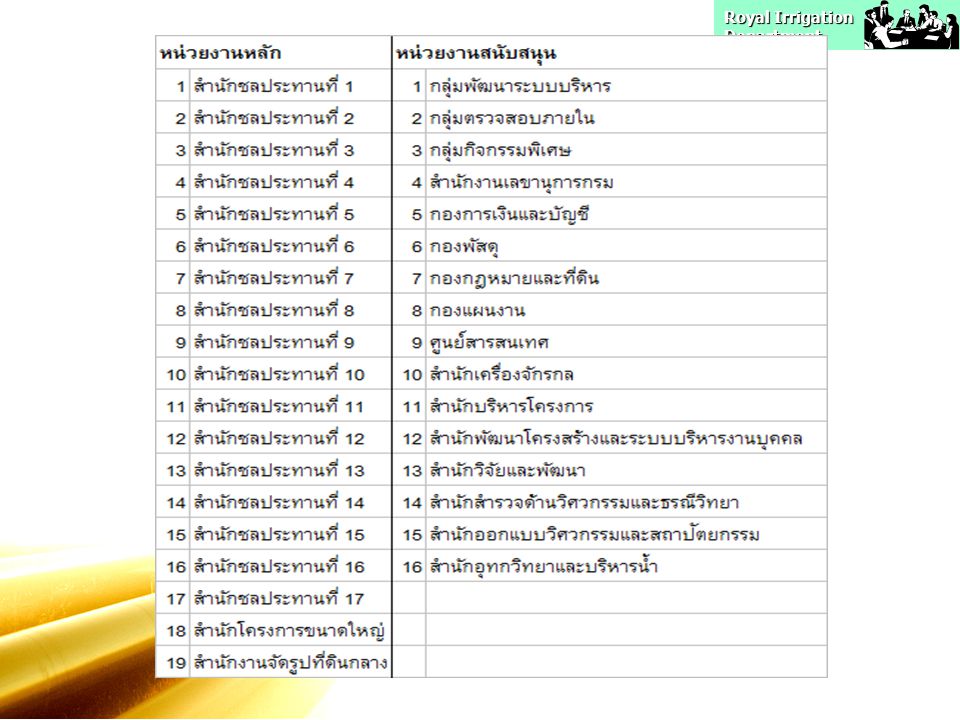

(สชป.1-17 สคญ. สจก.) (ที่เหลือทั้งหมด)

(ที่เหลือทั้งหมด)")

23

การคำนวณหาต้นทุนของผลผลิตย่อย

24

การคำนวณหาต้นทุนของกิจกรรมหลัก

25

การคำนวณหาต้นทุนของผลผลิตหลัก

26

Workshop

27

ทบทวน กิจกรรมย่อย

งานนำเสนอที่คล้ายกัน

กลุ่ม Tsunami2.>")