ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การใช้งานโปรแกรม EViews เบื้องต้น

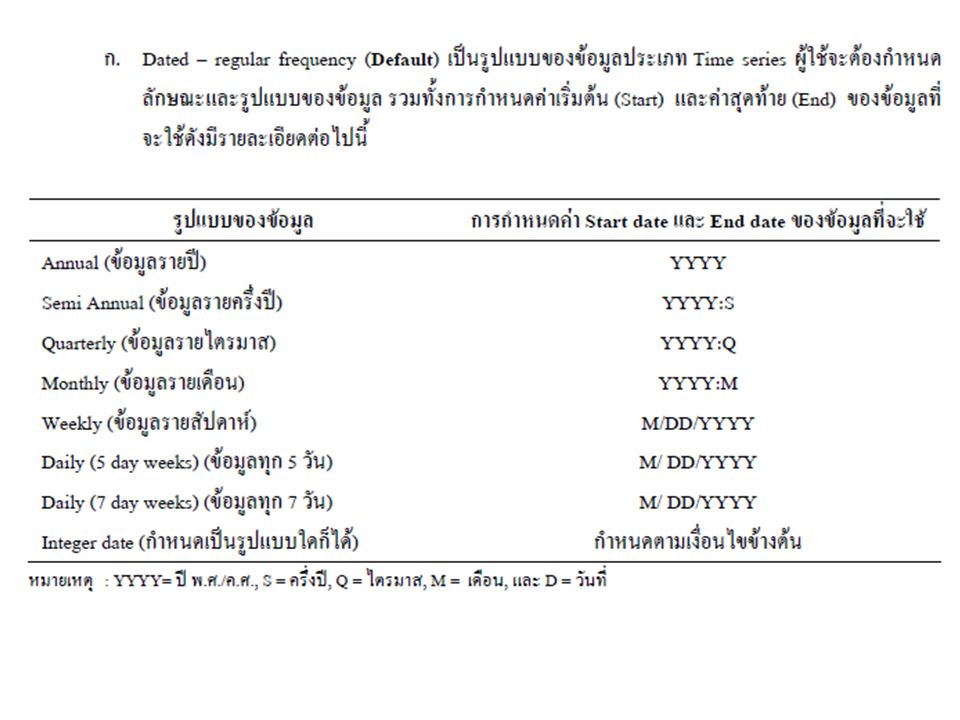

1. การสร้าง Workfile ใหม่

4

เปิดไฟล์ใน Excel …\data.xls (sheet “Example”)

")

9

การนำข้อมูลเข้าจากโปรแกรม Spreadsheet (Excel)

2. การสร้าง Objects Series ของข้อมูล (ต่อ) การนำข้อมูลเข้าจากโปรแกรม Spreadsheet (Excel) โดยจะต้องทราบตำแหน่งที่อยู่ของ File Excel ที่ต้องการ พร้อมทั้งจำนวนตัวแปรที่ใช้ในการวิเคราะห์ ขั้นตอนที่ 1 เปิดแฟ้มงาน Excel เพื่อตรวจสอบความถูกต้องของข้อมูล และดูจำนวนตัวแปร

การนำข้อมูลเข้าจากโปรแกรม Spreadsheet (Excel) โดยจะต้องทราบตำแหน่งที่อยู่ของ File Excel ที่ต้องการ พร้อมทั้งจำนวนตัวแปรที่ใช้ในการวิเคราะห์ ขั้นตอนที่ 1 เปิดแฟ้มงาน Excel เพื่อตรวจสอบความถูกต้องของข้อมูล และดูจำนวนตัวแปร.")

10

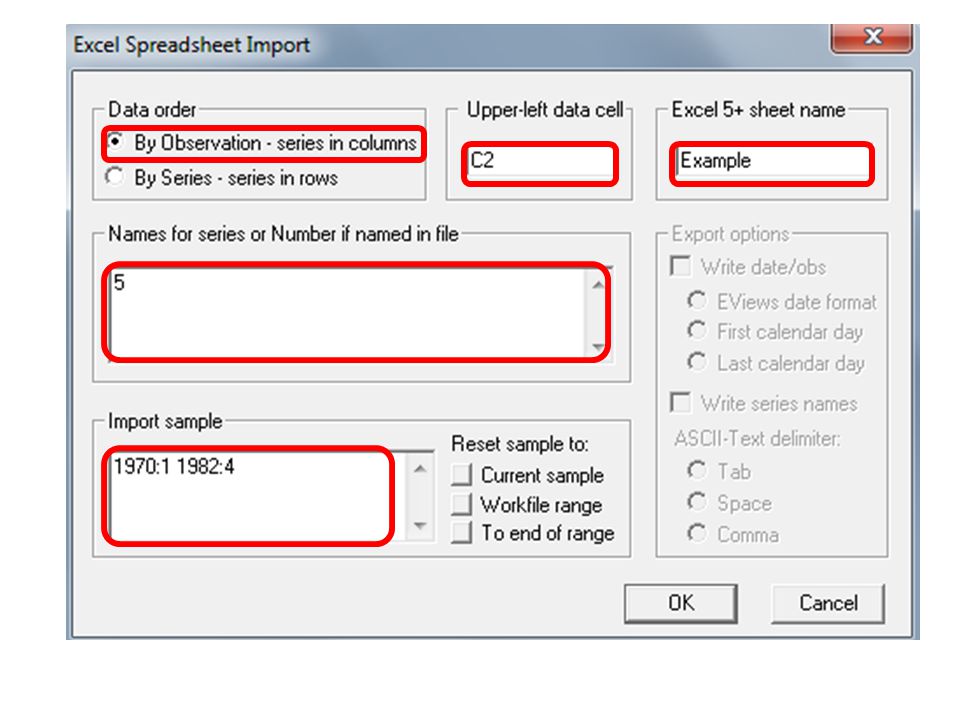

จากรูปจะเห็นได้ว่าในแถวแรกจะเป็นชื่อของตัวแปร ในขณะที่แถวที่สองจะเป็นข้อมูล ดังนั้นเวลานำข้อมูลเข้าต้องระบุว่าข้อมูลเริ่มต้นที่ C2 และมีจำนวนตัวแปรทั้งหมด 5 ตัวแปร โดยทุกครั้งจะต้องระบุให้ Column แรก แสดงถึงจำนวนตัวอย่างที่ใช้ในการวิเคราะห์ เช่น ในตัวอย่างระบุว่า 1970:1 ถึง 1982:4 หลังจากการตรวจสอบเรียบร้อยแล้วให้ปิด File Excel

14

ก่อนที่จะทำการวิเคราะห์ใดๆ ให้ทำการ Save Workfile ก่อน

15

3.วิธีการประมาณค่าแบบกำลังสองน้อยที่สุด (Ordinary Least Square Method)

")

16

ที่โปรแกรม Eviews เลือก Quick/Estimate Equation…

17

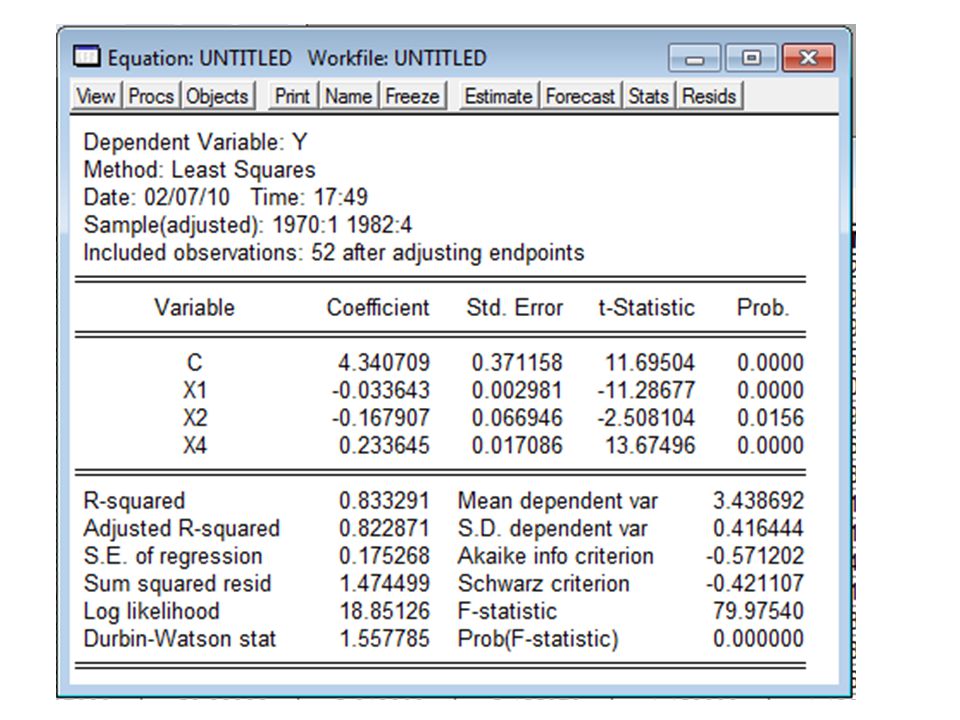

พิมพ์ y c x1 x2 x3 x4

18

ดังนั้นเวลาพยากรณ์เราจะตัด x3 ออกไป ไม่นำมาใช้ในการพยากรณ์

ผลการประมาณแสดงให้เห็นว่า ตัวแปรอิสระทุกตัว มีนัยสำคัญทางสถิติที่ระดับความเชื่อมั่นร้อยละ 95 (ค่า Prob. < 0.05 ยกเว้น x3 ที่ค่า Prob. > 0.05) ดังนั้นเวลาพยากรณ์เราจะตัด x3 ออกไป ไม่นำมาใช้ในการพยากรณ์

ดังนั้นเวลาพยากรณ์เราจะตัด x3 ออกไป ไม่นำมาใช้ในการพยากรณ์")

19

การพยากรณ์

20

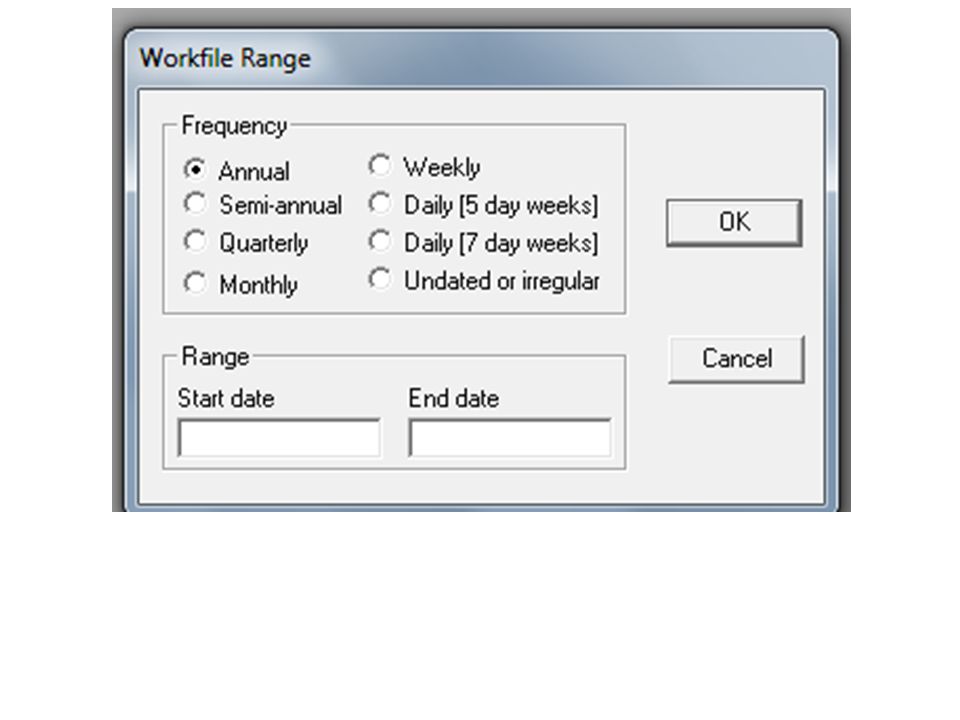

ให้ทำการขยาย Workfile range ออกไปตามช่วงเวลาที่ต้องการพยากรณ์ โดยการ Double click ที่ range ในที่นี้ สมมุติให้พยากรณ์ออกไป 1 ปี ดังนั้น End date จะเป็น :4

21

เช่นเดียวกับ Sampleให้ทำการขยาย Sample ออกไปตามช่วงเวลาที่ต้องการพยากรณ์ โดยการ Double click ที่ Sample แล้วเปลี่ยนเป็น :4

22

ต่อไปให้ทำการสร้างค่าในอนาคตของตัวแปรอิสระ x1, x2, x4 ด้วยวิธี Exponential Smoothing โดยการทำทีละตัว เช่น เปิด Series: x1 ด้วยการ Double click แล้วดูกราฟว่าข้อมูลมีลักษณะเป็นเช่นใด โดยเลือก View/Graph/Line พบว่ากราฟเป็นแบบ Trend+Seasonal

23

ดังนั้นที่ Series: x1 ให้เลือก Procs/Exponential smoothing… เพื่อพยากรณ์

24

Series: x1 มีทั้ง Trend+Seasonal ให้เลือก Holt-Winters-Additive หรือ Holt-Winters-Multiplicative ในที่นี้ให้เลือกแบบ Additive ถ้าข้อมูลมีแต่ Trend ไม่มี Seasonal ให้เลือกที่ Holt-Winter-No seasonal ตั้งชื่อ Series: x1 ที่ทำ Smoothing เป็น x1sma

25

x1sma

26

x1smm มี error มากกว่า จึงเลือกแบบ Additive

27

ทำ Exponential Smoothing กับตัวแปรอิสระทุกตัวในสมการ (ยกเว้น x3) จะได้ Series: x1sma x2sma x4sma

จะได้ Series: x1sma x2sma x4sma")

28

สร้าง Group ของตัวแปรอิสระในสมการทั้ง series เดิมและที่ทำ Exponential Smoothing โดยกดปุ่ม Ctrl ค้างไว้แล้วเลือก x1, x1sma, x2, x2sma, x4, x4sma แล้วคลิกขวา Open/ as Group

29

คลิก Edit+/-

30

Copy ตัวเลขของ Series ที่ทำ Exponential Smoothing ที่เป็นข้อมูลในอนาคต (x1sma x2sma x4sma) มา Paste ลงใน Series เดิม (x1, x2, x4) จะได้ค่าของตัวแปรอิสระ x1, x2, x4

มา Paste ลงใน Series เดิม (x1, x2, x4) จะได้ค่าของตัวแปรอิสระ x1, x2, x4")

31

คลิกที่ปุ่ม Edit+/- เพื่อปิดการแก้ไข

คลิกที่ Name เพื่อตั้งชื่อ Group

32

ที่โปรแกรม Eviews เลือก Quick/Estimate Equation…

พิมพ์ y c x1 x2 x3 x4

34

คลิกที่ Name ตั้งชื่อ eq01

35

ทำการพยากรณ์โดย Double click ที่ Equation: Eq01 แล้วคลิกที่ Forecast

กำหนดปีที่ต้องการพยากรณ์

37

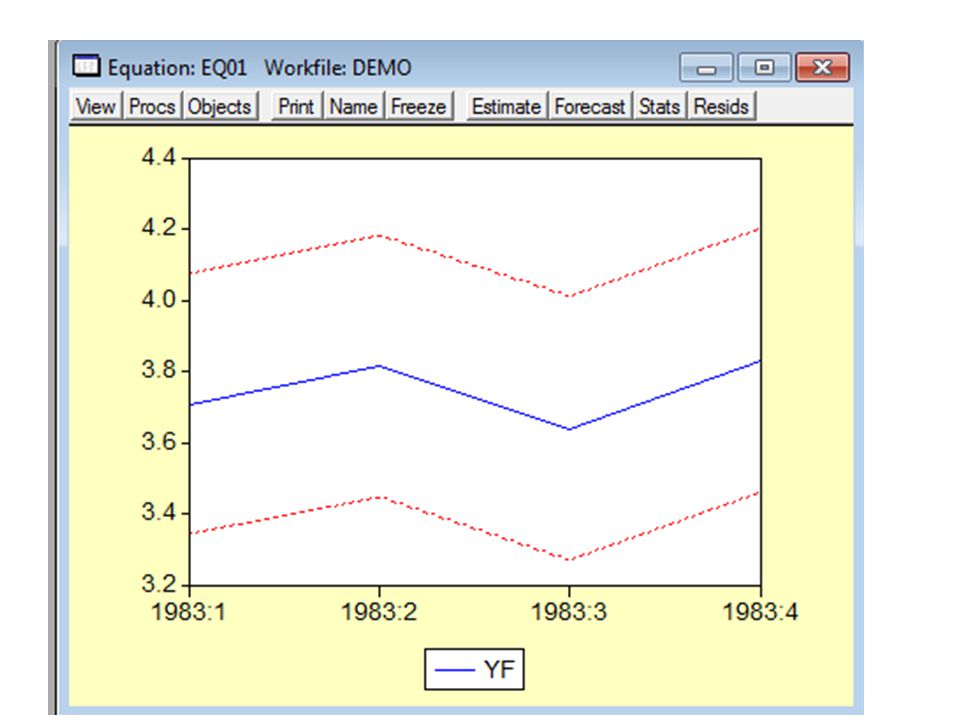

ดูค่า y จากการพยากรณ์จากค่า yf ดังรูป

38

…\ex_train_research\Excel files II\regression.xls (sheet “Ex1”)

ทดลองพยากรณ์ค่า y

39

คำถาม ตัวแปรอิสระ (ตัวแปรต้น) ตัวแปรใดมีค่าความเชื่อมั่นน้อยกว่าร้อยละ 95 และมีค่าความเชื่อมั่นเท่ากับเท่าใด ตัวแปรอิสระ (ตัวแปรต้น) ที่มีค่าความเชื่อมั่นมากกว่าร้อยละ 95 แต่ละตัวมีกราฟเป็นแบบใด ตัวแปรอิสระ (ตัวแปรต้น) จากข้อ 2 แต่ละตัวใช้ Smoothing Method วิธีไหนในการพยากรณ์จึงจะเหมาะสมที่สุด เพราะเหตุใด ค่า y ที่ได้จากการพยากรณ์ออกไป 1 ปี มีค่าเท่าใด

ที่มีค่าความเชื่อมั่นมากกว่าร้อยละ 95 แต่ละตัวมีกราฟเป็นแบบใด. ตัวแปรอิสระ (ตัวแปรต้น) จากข้อ 2 แต่ละตัวใช้ Smoothing Method วิธีไหนในการพยากรณ์จึงจะเหมาะสมที่สุด เพราะเหตุใด. ค่า y ที่ได้จากการพยากรณ์ออกไป 1 ปี มีค่าเท่าใด.")

งานนำเสนอที่คล้ายกัน

>")

>")

>")

หัวข้อที่จะศึกษามีดังนี้>")

หรือโปรแกรมตาราง งาน ซึ่งจะเก็บข้อมูลต่าง ๆ ลงบน แผ่นตารางงาน คล้ายกับการเขียน ข้อมูลลงไปในสมุดที่มีการตีช่องตาราง.>")