ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

ระบบชำระเงินอีเล็กทรอนิกส์ e-Payment

2

e-Payment ระบบชำระเงินอีเล็กทรอนิกส์ในประเทศไทย 14 ระบบ

ระบบโอนเงินรายใหญ่ (BAHTNET) ระบบโอนเงินรายย่อย (Media Clearing) ระบบบัตรเครดิต (Credit Card System) ระบบแสดงใบเรียกเก็บเงินและชำระเงิน (eBPP) ระบบเช็ค (Electronic Cheque Clearing System ; ECS) ระบบชำระเงินพาณิชย์อีเล็กทรอนิกส์ (e-Commerce Payment) ธนาคารอินเตอร์เนต (Internet Banking) ระบบหักบัญชีอัตโนมัติ (Direct Debit / Credit) ระบบโอนเงิน EDI (Financial Electronic Data Interchange ; FEDI) ระบบโอนเงินรายย่อย (Online Retail Fund Transfer ; ORFT) ระบบบัตรเดบิต (Debit Card ; Visa electron) ระบบโอนเงินผ่านที่ทำการไปรษณีย์ ระบบโอนเงินระหว่างประเทศด้วยเครือข่าย SWIFT ระบบโอนเงินระหว่างประเทศโดย Western Union

ระบบโอนเงินรายย่อย (Media Clearing) ระบบบัตรเครดิต (Credit Card System) ระบบแสดงใบเรียกเก็บเงินและชำระเงิน (eBPP) ระบบเช็ค (Electronic Cheque Clearing System ; ECS) ระบบชำระเงินพาณิชย์อีเล็กทรอนิกส์ (e-Commerce Payment) ธนาคารอินเตอร์เนต (Internet Banking) ระบบหักบัญชีอัตโนมัติ (Direct Debit / Credit) ระบบโอนเงิน EDI (Financial Electronic Data Interchange ; FEDI) ระบบโอนเงินรายย่อย (Online Retail Fund Transfer ; ORFT) ระบบบัตรเดบิต (Debit Card ; Visa electron) ระบบโอนเงินผ่านที่ทำการไปรษณีย์ ระบบโอนเงินระหว่างประเทศด้วยเครือข่าย SWIFT. ระบบโอนเงินระหว่างประเทศโดย Western Union.")

3

e-Payment ระบบโอนเงินรายใหญ่ (BAHTNET)

เป็นเครือข่ายอีเล็กทรอนิกส์ระหว่างสถาบันการเงินที่สร้างขึ้นโดย ธปท. สามารถส่งผ่านข้อมูลระหว่างสถาบันการเงินที่เป็นสมาชิก โดยเน้นธุรกรรมขนาดใหญ่ผ่านเครือข่าย VPN ที่เชื่อมอยู่กับ Terminal ที่เคาน์เตอร์ของธ.พาณิชย์ โดยเป็นวิธีชำระเงินแบบมีผลทันที (Real Time Gross Settlement ; RTGS) BAHTNET-VPN BAHTNET-VPN BOT เมื่อมีคำสั่งโอนเงินเข้าบ/ช ธนาคาร ข. ธนาคาร ก BOT จะรับหลักทรัพย์ค้ำประกันจากธนาคาร ก. เพื่อเพิ่มสภาพคล่องในการโอนเงิน เช่น พันธบัตร ทำให้ BOT สามารถปล่อยกู้ให้ได้ทันทีเมื่อเงินไม่พอตัดบัญชี BOT หักบ/ชกระแสรายวัน ก เข้า ข ธนาคาร ข บ/ช กระแสรายวันทั้งสองธนาคาร ธุรกรรมไม่น้อยกว่า 30% ในแต่ละวันให้กระทำช่วงเช้า เพื่อให้เกิดการไหลเวียนของเงินในระบบทั้งวัน

BAHTNET-VPN. BAHTNET-VPN. BOT. เมื่อมีคำสั่งโอนเงินเข้าบ/ช ธนาคาร ข. ธนาคาร ก. BOT จะรับหลักทรัพย์ค้ำประกันจากธนาคาร ก. เพื่อเพิ่มสภาพคล่องในการโอนเงิน เช่น พันธบัตร ทำให้ BOT สามารถปล่อยกู้ให้ได้ทันทีเมื่อเงินไม่พอตัดบัญชี BOT หักบ/ชกระแสรายวัน ก เข้า ข. ธนาคาร ข. บ/ช กระแสรายวันทั้งสองธนาคาร. ธุรกรรมไม่น้อยกว่า 30% ในแต่ละวันให้กระทำช่วงเช้า เพื่อให้เกิดการไหลเวียนของเงินในระบบทั้งวัน.")

4

e-Payment ระบบโอนเงินรายย่อย (Media Clearing)

เป็นเครือข่ายอีเล็กทรอนิกส์แบบ BAHTNET แต่มีธุรกรรมไม่เกิน 500,000 บาทต่อวัน และไม่เป็น RTGS ต้องรอรวบรวมธุรกรรมไว้จนหมดสิ้นวัน จึงส่งข้อมูลเข้าชำระบัญชีระหว่างธนาคารที่ BOT (Batching Process) วันละ 1 ครั้ง ในรูปของไฟล์อีเล็กทรอนิกส์ ผู้รับโอนเงินจะได้รับเงินในวันรุ่งชึ้น BAHTNET-VPN BAHTNET-VPN เมื่อมีคำสั่งโอนเงินเข้าบ/ช ธนาคาร ผู้รับโอน ธนาคาร ผู้โอน ธนาคาร ผู้รับโอน รวบรวมทุก Transaction เป็น 1 file BOT ธุรกรรมย่อยได้แก่ การโอนเงินจากบัญชีบริษัท เข้าบัญชีเงินเดือนพนักงาน BOT จะรับไฟล์อีเล็กทรอนิกส์วันละ 1 ครั้ง (Batch File)

วันละ 1 ครั้ง ในรูปของไฟล์อีเล็กทรอนิกส์ ผู้รับโอนเงินจะได้รับเงินในวันรุ่งชึ้น. BAHTNET-VPN. BAHTNET-VPN. เมื่อมีคำสั่งโอนเงินเข้าบ/ช ธนาคาร ผู้รับโอน. ธนาคาร ผู้โอน. ธนาคาร ผู้รับโอน. รวบรวมทุก Transaction เป็น 1 file. BOT. ธุรกรรมย่อยได้แก่ การโอนเงินจากบัญชีบริษัท เข้าบัญชีเงินเดือนพนักงาน. BOT จะรับไฟล์อีเล็กทรอนิกส์วันละ 1 ครั้ง (Batch File)")

5

e-Payment ระบบบัตรเครดิต (Credit Card System)

บัตรเครดิตคือบัตรที่ผู้ใช้บัตรได้รับอนุมัติวงเงินจากธนาคารเจ้าของบัตรให้สามารถใช้เงินเพื่อซื้อหาสินค้าจากร้านค้าต่างๆ ที่เป็นสมาชิกกับธนาคาร แล้วจะทำการเรียกเก็บเงินงวดละ 1 เดือน ในปัจจุบันมี 2ประเภท คือ บัตรเครดิตของธนาคารในประเทศไทย บัตรเครดิตบริษัทต่างประเทศ เช่น VISA , MasterCard , JCB , AMEX บัตรเครดิตจึงเป็นช่องทางในการรับชำระเงินจากการซื้อขายผ่าน e-Commerce ได้อีกช่องทางหนึ่ง ด้วยข้อดีที่ปลอดภัยดังนี้ ธนาคารผู้ออกบัตรเครดิตจะออกเงินล่วงหน้าแก่ผู้ซื้อ ดังนั้นถ้าผู้ซื้อไม่ได้รับสินค้า สามารถปฏิเสธการจ่ายเงินได้เมื่อถึงรอบบัญชีเรียกเก็บ ร้านค้าสามารถโต้แย้งข้อพิพาทต่อรายการค้าที่มีปัญหาได้ 6 เดือน และสามารถติดตามตรวจสอบรายการซื้อขายว่าเกิดขึ้นจริงหรือไม่

6

เรียกเก็บเงินจากบัญชีของลูกค้า

ลูกค้าเลือกซื้อ สินค้าใน website Merchant จะส่งข้อมูลบัตรเครดิต และวงเงินค่าสินค้าไปยัง Payment Gateway ซึ่งข้อมูลนี้ จะถูกเข้ารหัสไว้แล้ว Payment Gateway ตรวจสอบข้อมูลของบัตร เพื่อขออนุมัติวงเงินต่อไป (Authorization) เรียกเก็บเงินจากบัญชีของลูกค้า ธนาคาร ผู้ออกบัตรเครดิต ตัดยอดชำระ แก่ผู้ขาย Component of e-Payment by

เรียกเก็บเงินจากบัญชีของลูกค้า. ธนาคาร. ผู้ออกบัตรเครดิต. ตัดยอดชำระ. แก่ผู้ขาย. Component of e-Payment by ")

7

e-Payment ระบบแสดงใบเรียกเก็บเงินและชำระเงิน (eBPP)

เป็นระบบการแสดงใบเรียกเก็บเงินหรือใบแจ้งหนี้อีเล็กทรอนิกส์ขององค์กรที่มีฐานลูกค้าจำนวนมาก ซึ่งลูกค้าสามารถเลือกชำระเงินด้วยบัตรเครดิตหรือตัดผ่านบัญชีธนาคารก็ได้ เช่น การให้บริการแจ้งหนี้ค่าโทรศัพท์ ค่าน้ำประปา ค่าไฟฟ้า ปัจจุบันมีผู้ให้บริการอยู่รายเดียว เนื่องจากยังไม่เป็นที่นิยมแพร่หลายเพราะความไม่สะดวกในการทำสัญญาระหว่างลูกค้าผู้ใช้บริการกับเจ้าของบริษัทและการยกเลิกสัญญา ระบบเช็คเคลียริ่ง (ECS) การชำระเงินด้วยเช็คจะดำเนินงานภายใต้การดูแลของ Electronic Clearing House ของธนาคารแห่งประเทศไทย ซึ่งได้รับความนิยมสูงมากในการชำระเงินค่าสินค้าในปัจจุบัน ส่วนใหญ่อยู่ในรูปแบบธุรกิจ B2B มากกว่า B2C เพราะการเคลียริ่งมีต้นทุน

การชำระเงินด้วยเช็คจะดำเนินงานภายใต้การดูแลของ Electronic Clearing House ของธนาคารแห่งประเทศไทย ซึ่งได้รับความนิยมสูงมากในการชำระเงินค่าสินค้าในปัจจุบัน ส่วนใหญ่อยู่ในรูปแบบธุรกิจ B2B มากกว่า B2C เพราะการเคลียริ่งมีต้นทุน.")

8

(ECS) Electronic Cheque Clearing System

ร้านค้านำเช็คเข้าธนาคารของร้านค้าเพื่อให้เรียกเก็บเงินตามเช็ค นำเช็คส่งเคลียริ่งเฮ้าส์เพื่อเรียกเก็บเงินจากธนาคารเจ้าของเช็ค สำนักหักบัญชีอัตโนมัติ ส่งเช็คเข้ามาที่ ธปท. สั่งซื้อสินค้าจากร้านค้าและเขียนเช็คเพื่อชำระเงิน ฐานข้อมูลลายมือชื่ออีเล็กทรอนิกส์ เรียกเก็บเงินตามเช็คหรือหักบัญชีเงินฝากกระแสรายวัน กระจายเช็คกลับมายังธนาคารเจ้าของเช็ค BOT ธนาคารของผู้ซื้อ ผู้ซื้อสินค้า

9

e-Commerce Payment ระบบชำระเงินพาณิชย์อีเล็กทรอนิกส์และปัญหาที่พบ

ธุรกิจ B2B ไม่นิยมชำระผ่านระบบ e-Payment ธุรกิจที่ชำระเงินค่าสินค้าผ่านธุรกรรมออนไลน์มักเป็น B2C ร้านค้ามีความเสี่ยงในการทำธุรกรรมเพราะไม่มีลายมือชื่อของผู้ซื้อยืนยัน ร้านค้าที่ธนาคารยอมรับต้องเป็นนิติบุคคลเท่านั้นในปัจจุบัน ต้องใช้เงินฝากค้ำประกัน 50,000 บาทจึงจะเป็นสมาชิกรับบัตรได้ แนวทางการแก้ไขปัญหาในปัจจุบัน ร้านค้าต่างๆ ควรแสดงนโยบายในการชำระเงินและนโยบายความปลอดภัยให้ชัดเจนบนเว็บไซต์ ความพยายามของ e-Commerce Service Provider พัฒนาระบบความปลอดภัยในการชำระเงินบนอินเตอร์เนตขึ้น (Internet Security) และพัฒนาเทคนิคการป้องกันความเสี่ยงจากการใช้บัตรเครดิต Secure Socket Layer ; SSL การพัฒนาใบรับรองอีเล็กทรอนิกส์ (Digital Certification) การพัฒนาลายมือชื่ออีเล็กทรอนิกส์ (Digital Signature) เปิดให้บริการใช้บัญชีของตนเพื่อเรียกเก็บเงินผ่านบัตรเครดิตได้ โดยคิดค่าธรรมเนียม 3-10% เช่น Paypal.com , Escrow.com

และพัฒนาเทคนิคการป้องกันความเสี่ยงจากการใช้บัตรเครดิต Secure Socket Layer ; SSL. การพัฒนาใบรับรองอีเล็กทรอนิกส์ (Digital Certification) การพัฒนาลายมือชื่ออีเล็กทรอนิกส์ (Digital Signature) เปิดให้บริการใช้บัญชีของตนเพื่อเรียกเก็บเงินผ่านบัตรเครดิตได้ โดยคิดค่าธรรมเนียม 3-10% เช่น Paypal.com , Escrow.com.")

10

Payment Policy

11

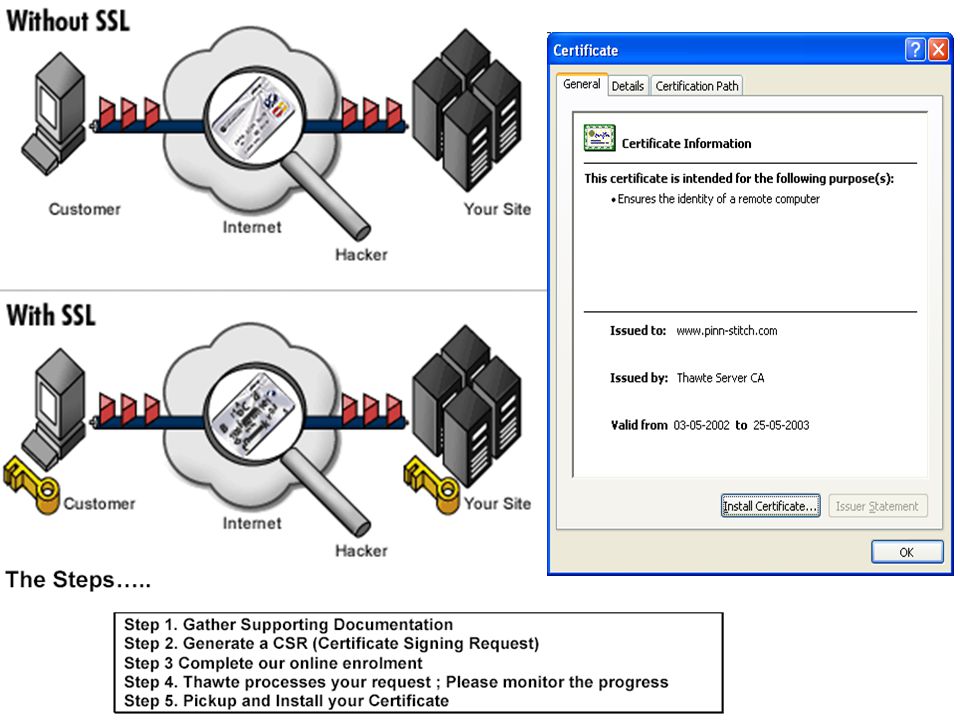

Internet Security ระบบรักษาความปลอดภัยของข้อมูลในอินเตอร์เน็ต

การเข้า/ถอดรหัส (Data Encryption/Decryption) มีหน้าที่รักษาข้อมูลส่วนตัวอันเป็นความลับ และระบุตัวบุคคล ลายมือชื่อดิจิตอล (Digital Signature) มีหน้าที่ป้องกันการปฏิเสธความรับผิดชอบ การระบุตัวบุคคล และการรักษาเนื้อความถูกต้อง ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) มีหน้าที่ระบุตัวบุคคล (Authentication) ระบบรักษาความปลอดภัยด้านการชำระเงิน SSL (Secure Socket Layer) เป็นระบบที่ใช้ในการสื่อสารข้อมูลกันระหว่างเครื่องของผู้ซื้อ (Client) กับเครื่องแม่ข่ายของผู้ขาย (Server) ข้อมูลจะถูกเข้ารหัสทำให้ข้อมูลที่รับส่งกันนั้นมีความปลอดภัยมากยิ่งขึ้น SET (Secure Electronic Transactions) by VISA มีความปลอดภัยกว่าระบบที่ใช้กันอยู่ในปัจจุบัน มีการยืนยันฝั่งผู้ถือบัตรเครดิตด้วยว่าเป็นตัวจริง มีข้อเสียที่ต้องเสียค่าใช้จ่ายจำนวนมาก ยุ่งยาก ซับซ้อน

มีหน้าที่รักษาข้อมูลส่วนตัวอันเป็นความลับ และระบุตัวบุคคล. ลายมือชื่อดิจิตอล (Digital Signature) มีหน้าที่ป้องกันการปฏิเสธความรับผิดชอบ การระบุตัวบุคคล และการรักษาเนื้อความถูกต้อง. ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) มีหน้าที่ระบุตัวบุคคล (Authentication) ระบบรักษาความปลอดภัยด้านการชำระเงิน. SSL (Secure Socket Layer) เป็นระบบที่ใช้ในการสื่อสารข้อมูลกันระหว่างเครื่องของผู้ซื้อ (Client) กับเครื่องแม่ข่ายของผู้ขาย (Server) ข้อมูลจะถูกเข้ารหัสทำให้ข้อมูลที่รับส่งกันนั้นมีความปลอดภัยมากยิ่งขึ้น. SET (Secure Electronic Transactions) by VISA. มีความปลอดภัยกว่าระบบที่ใช้กันอยู่ในปัจจุบัน. มีการยืนยันฝั่งผู้ถือบัตรเครดิตด้วยว่าเป็นตัวจริง. มีข้อเสียที่ต้องเสียค่าใช้จ่ายจำนวนมาก ยุ่งยาก ซับซ้อน.")

12

e-Certificate Service

you need to have your own digital or e-Certificate or key pair (public and private keys) under PKI (Public Key Infrastructure) technology. You can get it by registering thru a digital/e-Certificate/Digital ID Request form of the following CAs (Certification Authorities) below or any CA and then send them your identification documents. CAs (Certification Authorities) ; Area Worldwide ; Area Worldwide ; Area World Wide ; สำนักบริการเทคโนโลยีสารสนเทศภาครัฐ ; บริษัท ทศท.คอร์เปอเรชั่น จำกัด มหาชน

under PKI (Public Key Infrastructure) technology. You can get it by registering thru a digital/e-Certificate/Digital ID Request form of the following CAs (Certification Authorities) below or any CA and then send them your identification documents. CAs (Certification Authorities) ; Area Worldwide. ; Area Worldwide. ; Area World Wide. ; สำนักบริการเทคโนโลยีสารสนเทศภาครัฐ. ; บริษัท ทศท.คอร์เปอเรชั่น จำกัด มหาชน.")

14

Security Policy

15

Security Policy https://www.... Double click here

ทดสอบการใช้งานระบบ SSL และการ Certified Site

16

Security Policy

17

Transaction Broker

18

e-Commerce Payment แนวทางการแก้ไขปัญหาการชำระเงินออนไลน์ในปัจจุบัน

ความพยายามของธนาคาร การตรวจสอบที่อยู่ที่แท้จริง (AVS) การพัฒนาระบบการชำระเงิน ePay โดยใช้บัตรสมาร์ทการ์ดทำ ธุรกรรมผ่านเครือข่ายอินเตอร์เนตของ บริษัท PCC เป็นธุรกรรมคล้าย ATM pool ที่สนับสนุนการโอนเงินระหว่างผู้ซื้อและผู้ขายต่างธนาคารได้ แต่ด้านผู้ขายหรือร้านค้าจะต้องลงทุนในเครื่องอ่านบัตรสมาร์ทการ์ด อนุญาตให้ผู้ถือบัตร ATM สร้างเลขบัญชี เสมือนเพื่อทำธุรกรรมพาณิชย์อีเล็กทรอนิกส์ได้ ปัจจุบันมี Visa Electron ที่อำนวยความสะดวก ในการชำระเงินผ่านระบบ e-Commerce ได้ทั่วโลก

การพัฒนาระบบการชำระเงิน ePay โดยใช้บัตรสมาร์ทการ์ดทำ ธุรกรรมผ่านเครือข่ายอินเตอร์เนตของ บริษัท PCC เป็นธุรกรรมคล้าย ATM pool ที่สนับสนุนการโอนเงินระหว่างผู้ซื้อและผู้ขายต่างธนาคารได้ แต่ด้านผู้ขายหรือร้านค้าจะต้องลงทุนในเครื่องอ่านบัตรสมาร์ทการ์ด. อนุญาตให้ผู้ถือบัตร ATM สร้างเลขบัญชี เสมือนเพื่อทำธุรกรรมพาณิชย์อีเล็กทรอนิกส์ได้ ปัจจุบันมี Visa Electron ที่อำนวยความสะดวก. ในการชำระเงินผ่านระบบ e-Commerce. ได้ทั่วโลก.")

19

e-Commerce Payment - ความพยายามของธนาคาร

CVV2 หลังบัตรเครดิต กรอกลงไปในเว็บไซต์ บัตร VISA Electron บัตร MasterCard Electronic

20

e-Commerce Payment Verified by VISA

เพื่อลดความเสี่ยงจากการทำธุรกรรมทางการเงินบน อินเตอร์เนต ผู้ถือบัตรเครดิตจะต้องทำการขอรหัสลับจากธนาคารผู้ออกบัตรก่อนชำระค่าสินค้าในเว็บไซต์ที่มี Verified by VISA เมื่อถึงขั้นตอนการชำระเงินจะมีหน้าจอให้กรอกข้อมูลรหัสลับในหน้าดังกล่าว ผู้ซื้อจะปลอดภัยจากการที่ร้านค้านี้ได้รับการระบุตัวตนที่แท้จริง และมั่นใจได้ว่าจะไม่ถูกนำข้อมูลไปใช้ในทางมิชอบ ร้านค้าก็มั่นใจเพราะมีการยืนยันตัวผู้ซื้อชัดเจน เพราะหากเกิดการปฏิเสธการชำระเงิน ธนาคารที่ออกบัตร Visa จะเป็นผู้รับผิดชอบการชำระเงินนั้น ด้วยระบบการชำระเงินที่ดี จะทำให้การซื้อขายสินค้าบนระบบพาณิชย์อีเล็กทรอนิกส์เป็นไปได้ นับเป็นการเปิดโอกาสแก่ผู้ประกอบการไทยที่จะใช้ช่องทางนี้พัฒนาการค้าต่างประเทศได้มากขึ้นด้วย

21

e-Payment ธนาคารอินเตอร์เนต (Internet Banking)

เป็นการเพิ่มความสะดวกในการชำระเงินแก่ลูกค้าผ่านเครือข่ายอินเตอร์เนตและไม่ต้องใช่สมุดคู่ฝาก เช่น การดูยอดเงินในบัญชี การโอนระหว่างบัญชีออมทรัพย์กับกระแสรายวัน การชำระค่าสาธารณูปโภคผ่านเครือข่ายอินเตอร์เนตด้วยระบบหักบัญชีด้วยตนเอง ระบบหักบัญชีอัตโนมัติ (Direct Debit/Direct Credit) ระบบ Direct Debit คือระบบที่เจ้าของบัญชีจะอนุญาตให้ธนาคารหักเงินออกจากบัญชีเพื่อชำระค่าบริการตามที่ระบุไว้ล่วงหน้าได้ เช่นการชำระค่าสาธารณูปโภค จากหลายๆ บัญชี (Many to One) ระบบ Direct Credit คือระบบที่เจ้าของบัญชีอนุญาตให้ธนาคารหักเงินออกจากบัญชีของตนเข้าสู่หลายๆบัญชีได้ เช่น การโอนเงินเข้าบัญชีเงินเดือนพนักงาน (One to Many)

ระบบ Direct Debit คือระบบที่เจ้าของบัญชีจะอนุญาตให้ธนาคารหักเงินออกจากบัญชีเพื่อชำระค่าบริการตามที่ระบุไว้ล่วงหน้าได้ เช่นการชำระค่าสาธารณูปโภค จากหลายๆ บัญชี (Many to One) ระบบ Direct Credit คือระบบที่เจ้าของบัญชีอนุญาตให้ธนาคารหักเงินออกจากบัญชีของตนเข้าสู่หลายๆบัญชีได้ เช่น การโอนเงินเข้าบัญชีเงินเดือนพนักงาน (One to Many)")

22

e-Payment ระบบโอนเงิน EDI (Financial EDI ; FEDI)

เป็นมาตรฐานรูปแบบข้อมูลทางการค้าที่ได้รับความนิยมมาก เช่น การส่งใบเสนอราคา คำสั่งซื้อหรือใบส่งของ เอกสารนำเข้าสินค้า ส่งออกสินค้า ซึ่งมักทำกันในองค์กรขนาดใหญ่ เช่น กรมศุลกากร แต่ต้องมีการพัฒนาองค์กรกลางในการเชื่อมต่อเครือข่ายที่เรียกว่า VAN (Value Added Network) ซึ่งภายใต้ข้อตกลงของกลุ่มประเทศ APEC จะต้องพัฒนา EDI ให้เสร็จสิ้นภายใน 2548 – 2553 การชำระเงิน EDI เป็นระบบปิด เป็นเครือข่ายเฉพาะองค์กร (VPN) โดยผู้ให้บริการ (Service Provider) บริการเชื่อมต่อระบบชำระเงิน (Payment Gateway) จึงมีความปลอดภัยสูงกว่าอินเตอร์เนต เพราะใช้ระบบ PKI (Public Key Infrastructure) ซึ่งเป็นเทคนิคทาง Cryptographic ทั้งนี้ผู้โอนเงินและผู้รับโอนจะต้องมี CA รับรองทั้งคู่ก่อน ผู้ให้บริการจึงจะสามารถสร้างรหัสกุญแจลับให้ได้ จากนั้นจึงจะดำเนินการส่งข้อความข่าวสารในการโอนเงินผ่านเครือข่ายส่วนบุคคลด้วยระบบ ธรรมดา (Simple Mail Transfer Protocol ; SMTP)

ซึ่งภายใต้ข้อตกลงของกลุ่มประเทศ APEC จะต้องพัฒนา EDI ให้เสร็จสิ้นภายใน 2548 – การชำระเงิน EDI เป็นระบบปิด เป็นเครือข่ายเฉพาะองค์กร (VPN) โดยผู้ให้บริการ (Service Provider) บริการเชื่อมต่อระบบชำระเงิน (Payment Gateway) จึงมีความปลอดภัยสูงกว่าอินเตอร์เนต เพราะใช้ระบบ PKI (Public Key Infrastructure) ซึ่งเป็นเทคนิคทาง Cryptographic ทั้งนี้ผู้โอนเงินและผู้รับโอนจะต้องมี CA รับรองทั้งคู่ก่อน ผู้ให้บริการจึงจะสามารถสร้างรหัสกุญแจลับให้ได้ จากนั้นจึงจะดำเนินการส่งข้อความข่าวสารในการโอนเงินผ่านเครือข่ายส่วนบุคคลด้วยระบบ ธรรมดา (Simple Mail Transfer Protocol ; SMTP)")

23

Cryptography Technology

ระบบรหัสกุญแจลับ เป็นระบบการเข้ารหัส / ถอดรหัส (Encryption / Decryption) หรือเทคโนโลยี Cryptography ที่สร้างความเป็นส่วนตัวและความปลอดภัยในการใช้เครือข่ายอินเตอร์เนต โดยเฉพาะอย่างยิ่งในการชำระเงิน (e-Payment) ทฤษฎีการเข้ารหัสลับ (Cryptography) มี 2 ลักษณะ คือ Symmetric encryption หรือ Private key encryption Asymmetric encryption หรือ Public key encryption Receiver Sender Internet Cipher text Cipher text be Decrypted Plaintext be Encrypted

หรือเทคโนโลยี Cryptography ที่สร้างความเป็นส่วนตัวและความปลอดภัยในการใช้เครือข่ายอินเตอร์เนต โดยเฉพาะอย่างยิ่งในการชำระเงิน (e-Payment) ทฤษฎีการเข้ารหัสลับ (Cryptography) มี 2 ลักษณะ คือ. Symmetric encryption หรือ Private key encryption. Asymmetric encryption หรือ Public key encryption. Receiver. Sender. Internet. Cipher text. Cipher text be Decrypted. Plaintext be Encrypted.")

24

Private Key encryption

Symmetric encryption หรือ Private key encryption คือการเข้ารหัสและถอดรหัสด้วยกุญแจดอกเดียวกัน โดยต่างฝ่ายต่างมีไว้กันคนละ 1 ชุด ลักษณะของกุญแจถอดรหัสเป็นโปรแกรมที่พัฒนาขึ้นเพื่อถอดข้อความที่ไม่สามารถอ่านได้ในระบบอินเตอร์เนต เรียกว่า Cipher Text โดยจัดส่งกุญแจถอดรหัสไปทาง Private Courier Receiver Sender Internet Cipher text Cipher text be Decrypted Plaintext be Encrypted With Private key A With Private key A Private Courier 68+$ E.Turban Electronic Commerce New Jersey , Prentice Hall. Withman & Mattord Principle of Information Security Massachusetts,Thomson.

25

Public Key Infrastructure ; PKI

Asymmetric encryption หรือ Public key encryption (ระบบรหัสกุญแจคู่แบบอสมมาตร) คือการเข้ารหัสและถอดรหัสด้วยกุญแจคนละดอกกัน กุญแจดอกแรก คือ กุญแจรหัสลับ(Private key) ส่วนอีกดอกหนึ่งเรียกว่ากุญแจสาธารณะ (Public key) ซึ่งสามารถมอบให้ผู้มีอำนาจผู้ใดผู้หนึ่งทำการถอดรหัสได้ เรียกว่า PKI โดยมี CA เป็นผู้สร้างกุญแจนี้ให้ เรียกว่าระบบรหัสกุญแจคู่แบบอสมมาตร นิยมใช้ในการชำระเงินแบบ EDI Internet Sender Receiver Cipher text Plaintext be Encrypted Cipher text be Decrypted With Private key A CA With Public key A 68+$ E.Turban Electronic Commerce New Jersey , Prentice Hall. Withman & Mattord Principle of Information Security Massachusetts,Thomson.

คือการเข้ารหัสและถอดรหัสด้วยกุญแจคนละดอกกัน กุญแจดอกแรก คือ กุญแจรหัสลับ(Private key) ส่วนอีกดอกหนึ่งเรียกว่ากุญแจสาธารณะ (Public key) ซึ่งสามารถมอบให้ผู้มีอำนาจผู้ใดผู้หนึ่งทำการถอดรหัสได้ เรียกว่า PKI โดยมี CA เป็นผู้สร้างกุญแจนี้ให้ เรียกว่าระบบรหัสกุญแจคู่แบบอสมมาตร นิยมใช้ในการชำระเงินแบบ EDI. Internet. Sender. Receiver. Cipher text. Plaintext be Encrypted. Cipher text be Decrypted. With Private key A. CA. With Public key A $ E.Turban Electronic Commerce New Jersey , Prentice Hall. Withman & Mattord Principle of Information Security Massachusetts,Thomson.")

26

Signature : Hashed Message

Digital Signature คือการใช้เทคนิค PKI กุญแจสาธารณะ โดยมี CA หรือผู้ดูแลเว็บไซต์ เป็นผู้สร้างรหัสหรือกุญแจให้ 2 ดอก คือ Private Key และ Public Key Private key จะติดตั้งอยู่บนเครื่องคอมพิวเตอร์ที่ใช้ส่งข้อมูล Public key จะติดตั้งอยู่ที่ Host หรือเครื่องผู้ให้บริการ หรือ CAs เอกสารหรือลายมือชื่อจะถูกย่อยด้วยสมการคณิตศาสตร์ Hash Function เรียกว่า Hashed Message Internet Sender Receiver Signature : Hashed Message Plaintext be encrypted by private key of sender with Hash Function Signature with hashed message be decrypted with public key of sender CA Plaintext+ Hash Function +encryption (Private key) Hash Function + decryption (Public key)+ Plaintext 68+$ E.Turban Electronic Commerce New Jersey , Prentice Hall. Withman & Mattord Principle of Information Security Massachusetts,Thomson.

Hash Function + decryption (Public key)+ Plaintext. 68+$ E.Turban Electronic Commerce New Jersey , Prentice Hall. Withman & Mattord Principle of Information Security Massachusetts,Thomson.")

27

e-Payment ระบบโอนเงินรายย่อย (Online Retail Fund Transfer)

ORFT พัฒนาโดยสมาคมธนาคารไทย สามารถโอนเงินผ่านเครื่อง ATM ได้ ภายใต้ข้อจำกัดการโอน คือ ครั้งละไม่เกิน 20,000 บาท และวันละไม่เกิน 100,000 บาท ซึ่งมีความปลอดภัยเพราะใช้ผู้ให้บริการเครือข่ายส่วนบุคคล คือ บ. PCC โดยมีธนาคารกรุงเทพฯ เป็นธนาคารกลางในการรับชำระเงินส่วนต่างระหว่าง บัตรเดบิต (Debit Card) เป็นส่วนผสมระหว่างบัตร ATM กับบัตรเครดิต ต่างกันที่บัตรเดบิตต้องมีเงินสดในธนาคารก่อนจึงจะใช้ชำระค่าสินค้าได้ ปัจจุบันวงการพาณิชย์อีเล็กทรอนิกส์ยอมรับการใช้บัตรเดบิตมากขึ้น เพราะปลอดภัย แต่ร้านค้าต้องมีระบบการรับชำระเงินจากทุกๆธนาคารด้วย จึงทำให้มีต้นทุนการดำเนินงานค่อนข้างสูง

เป็นส่วนผสมระหว่างบัตร ATM กับบัตรเครดิต ต่างกันที่บัตรเดบิตต้องมีเงินสดในธนาคารก่อนจึงจะใช้ชำระค่าสินค้าได้ ปัจจุบันวงการพาณิชย์อีเล็กทรอนิกส์ยอมรับการใช้บัตรเดบิตมากขึ้น เพราะปลอดภัย แต่ร้านค้าต้องมีระบบการรับชำระเงินจากทุกๆธนาคารด้วย จึงทำให้มีต้นทุนการดำเนินงานค่อนข้างสูง.")

28

e-Payment ระบบโอนเงินผ่านที่ทำการไปรษณีย์ ที่ทำการไปรษณีย์มีอยู่มากกว่า 1200 แห่งทั่วประเทศ บวกกับที่ทำการไปรษณีย์รับอนุญาตอีกกว่า 900 แห่ง จึงสามารถให้บริการรับชำระเงินได้อย่างกว้างขวาง วิธีการธนาณัติ เป็นวิธีที่ได้รับความนิยมเพราะขึ้นเงินได้ทุกสาขาไปรษณีย์ ซึ่งมีความน่าเชื่อถือเทียบเท่ากับเช็ค ผู้ที่ถูกระบุชื่อในธนาณัติเท่านั้นจึงจะขึ้นเงินได้ และใม่สามารถเปลี่ยนมือได้จึงเสมือนหนึ่งเป็นเช็คขีดคร่อมเข้าบัญชี การส่งโทรเลขด้วยเครือข่ายไปรษณีย์ (Message-switching Center) เป็นโทรเลขรูปแบบไฟล์อีเล็กทรอนิกส์ที่สามารถใช้ขึ้นเงินแทนธนาณัติ (Pay at Post) อีกมิติหนึ่งของการชำระเงินค่าสาธารณูปโภคต่างๆ ที่สามารถรับชำระเงินผ่านที่ทำการไปรษณีย์ได้ ภายใต้ชื่อบริการ โดยรับชำระเงินให้กับลูกค้าของไปรษณีย์ซึ่งจะต้องเปิดบัญชีกับ ธ.กรุงไทย

เป็นโทรเลขรูปแบบไฟล์อีเล็กทรอนิกส์ที่สามารถใช้ขึ้นเงินแทนธนาณัติ (Pay at Post) อีกมิติหนึ่งของการชำระเงินค่าสาธารณูปโภคต่างๆ ที่สามารถรับชำระเงินผ่านที่ทำการไปรษณีย์ได้ ภายใต้ชื่อบริการ โดยรับชำระเงินให้กับลูกค้าของไปรษณีย์ซึ่งจะต้องเปิดบัญชีกับ ธ.กรุงไทย.")

29

e-Payment ระบบโอนเงินระหว่างประเทศ SWIFT

(Society for Worldwide Interbank Financial Telecommunication ; SWIFT) เป็นคำสั่งโอนเงินผ่านเครือข่ายสากลที่เรียกว่า SWIFT ซึ่งเกิดจากการรวมตัวกันของกลุ่มสถาบันการเงินเพื่อสร้างเครือข่ายการรับส่งข้อมูลทางการเงิน โดยปกติธนาคารพาณิชย์ไทย มักเปิดบัญชีกับธนาคารในต่างประเทศอยู่แล้ว เรียกว่า VOSTRO ส่วนใหญ่ VOSTRO คือ ธนาคารซิตี้แบงก์ใน NewYork เพราะกว้างขวาง ครอบคลุมทั่วโลก ระบบโอนเงินระหว่างประเทศ Western Union เป็นระบบโอนเงินระหว่างประเทศอีกระบบแต่ดำเนินงานโดยบริษัท Western Union Financial Services ในสหรัฐอเมริกา โดยปัจจุบันมีสาขาของ Western Union ไม่ต่ำกว่า 117,00 แห่งทั่วโลก วิธีการ คือ ผู้ที่ประสงค์จะชำระเงินค่าสินค้าหรือโอนเงินจากต่างประเทศเข้าประเทศไทยหรือซื้อสินค้าจากต่างประเทศ เพียงนำเงินสดพร้อมค่าธรรมเนียมโอนเงิน ไปที่สาขาของ Western Union กรอกแบบฟอร์มและระบุผู้รับเงินปลายทาง Western Union ในประเทศปลายทางจะทำการติดต่อผู้รับเงินให้ โดยไม่จำเป็นต้องเปิดบัญชีธนาคาร วงการพนันทางอีเล็กทรอนิกส์ส่วนใหญ่นิยมใช้ช่องทางนี้ในการชำระเงินหรือเรียกเก็บเงิน

เป็นคำสั่งโอนเงินผ่านเครือข่ายสากลที่เรียกว่า SWIFT ซึ่งเกิดจากการรวมตัวกันของกลุ่มสถาบันการเงินเพื่อสร้างเครือข่ายการรับส่งข้อมูลทางการเงิน. โดยปกติธนาคารพาณิชย์ไทย มักเปิดบัญชีกับธนาคารในต่างประเทศอยู่แล้ว เรียกว่า VOSTRO ส่วนใหญ่ VOSTRO คือ ธนาคารซิตี้แบงก์ใน NewYork เพราะกว้างขวาง ครอบคลุมทั่วโลก. ระบบโอนเงินระหว่างประเทศ Western Union. เป็นระบบโอนเงินระหว่างประเทศอีกระบบแต่ดำเนินงานโดยบริษัท Western Union Financial Services ในสหรัฐอเมริกา โดยปัจจุบันมีสาขาของ Western Union ไม่ต่ำกว่า 117,00 แห่งทั่วโลก. วิธีการ คือ ผู้ที่ประสงค์จะชำระเงินค่าสินค้าหรือโอนเงินจากต่างประเทศเข้าประเทศไทยหรือซื้อสินค้าจากต่างประเทศ เพียงนำเงินสดพร้อมค่าธรรมเนียมโอนเงิน ไปที่สาขาของ Western Union กรอกแบบฟอร์มและระบุผู้รับเงินปลายทาง Western Union ในประเทศปลายทางจะทำการติดต่อผู้รับเงินให้ โดยไม่จำเป็นต้องเปิดบัญชีธนาคาร วงการพนันทางอีเล็กทรอนิกส์ส่วนใหญ่นิยมใช้ช่องทางนี้ในการชำระเงินหรือเรียกเก็บเงิน.")

30

ระบบการชำระเงินอื่นๆ

Counter Service Co.,Ltd. มีบริการตามร้าน 7-11 สามารถรับชำระเงินบัตรเครดิตของธนาคารต่างๆ ชำระค่าสาธารณูปโภคต่างๆ ตลอดจนชำระค่าบริการมือถือ แบบจดทะเบียน Mobile Payment (M-Pay) ASIA M-Pay นวัตกรรมใหม่ในการชำระเงินผ่านมือถือ ของธนาคารเอเชีย นับเป็นธนาคารแรกที่สามารถรับชำระเงินผ่านเครือข่ายโทรศัพท์เคลื่อนที่ได้

ASIA M-Pay นวัตกรรมใหม่ในการชำระเงินผ่านมือถือ ของธนาคารเอเชีย นับเป็นธนาคารแรกที่สามารถรับชำระเงินผ่านเครือข่ายโทรศัพท์เคลื่อนที่ได้")

งานนำเสนอที่คล้ายกัน

>")

>")

ในภาครัฐ>")