ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

การบัญชีต้นทุนช่วง (Process Costing)

")

2

ลักษณะและความหมายของต้นทุนช่วง

การบัญชีต้นทุนช่วง (Process Costing) เป็นวิธีการบัญชีที่ใช้กับกิจการที่มีกระบวนการผลิตแยกเป็นแผนกๆ แบบต่อเนื่อง (Continuous Process) ซึ่งมักจะผลิตสินค้าเป็นจำนวนมาก (Mass Production) ไว้เพื่อขายโดยไม่ต้องรอคำสั่งผลิตจากลูกค้า และสินค้าที่ผลิตจะมีลักษณะเหมือนกัน (Homogeneous Product)

เป็นวิธีการบัญชีที่ใช้กับกิจการที่มีกระบวนการผลิตแยกเป็นแผนกๆ แบบต่อเนื่อง (Continuous Process) ซึ่งมักจะผลิตสินค้าเป็นจำนวนมาก (Mass Production) ไว้เพื่อขายโดยไม่ต้องรอคำสั่งผลิตจากลูกค้า และสินค้าที่ผลิตจะมีลักษณะเหมือนกัน (Homogeneous Product)")

3

ชนิดของต้นทุนกิจการอุตสาหกรรม Types of Product-Costing Systems

ต้นทุนงานสั่งทำ Job order Costing ต้นทุนกระบวนการ(ช่วง) Process Costing

Process Costing.")

4

ข้อแตกต่างระหว่างการบัญชีต้นทุนงานสั่งทำและการบัญชีต้นทุนช่วง

1. ผลิตสินค้าตามคำสั่งของลูกค้า ต้องให้ลูกค้าสั่งก่อนจึงจะทำการผลิต 1. ผลิตสินค้าจำนวนมากเพื่อรอจำหน่ายให้กับ ลูกค้า ไม่จำเป็นต้องมีคำสั่งซื้อก่อน 2. สินค้าที่ผลิตแต่ละครั้งจะมีความแตกต่างกันทั้งในเรื่องรูปลักษณะเฉพาะและปริมาณ ขึ้นอยู่กับความต้องการของลูกค้า 2. สินค้าที่ผลิตจะมีลักษณะเหมือนกันเป็นมาตรฐานเดียวกันทุกหน่วย 3. การคำนวณต้นทุนจะมุ่งเน้นต้นทุนแต่ละงานที่ลูกค้าสั่งในแต่ละครั้งโดยบันทึกในบัตรต้นทุนงานแต่ละงาน 3. การคำนวณต้นทุนมุ่งที่จะคำนวณให้ได้ต้นทุนต่อหน่วยของสินค้า 4.มีบัตรต้นทุนงานเป็นบัญชีย่อยของบัญชีคุมยอดงานระหว่างทำ 4. ใช้รายงานการผลิต รายงานผลการปฏิบัติงานและควบคุมต้นทุนการผลิตของแต่ละแผนก และเป็นข้อมูลประกอบในการบันทึกบัญชี

5

แบบกระบวนการผลิต แผนกที่ 1 แผนกที่ 2 แผนกที่ 3

กระบวนการผลิตแบบตามลำดับขั้น (Sequential processing) เป็นกระบวนการผลิตที่ผลิตภัณฑ์ต้องผ่านแผนกต่างๆตามลำดับขั้น เป็นเส้นตรงตั้งแต่เริ่มกระบวนการจนผลิตเสร็จ คลัง สินค้าสำเร็จรูป แผนกที่ 1 แผนกที่ 2 แผนกที่ 3

เป็นกระบวนการผลิตที่ผลิตภัณฑ์ต้องผ่านแผนกต่างๆตามลำดับขั้น เป็นเส้นตรงตั้งแต่เริ่มกระบวนการจนผลิตเสร็จ. คลัง. สินค้าสำเร็จรูป. แผนกที่ 1. แผนกที่ 2. แผนกที่ 3.")

6

แบบกระบวนการผลิต แผนกที่ 5

กระบวนการผลิตแบบขนาน (Parallel processing) กระบวนการผลิตแบบนี้จะเริ่มจากแผนกผลิตมากกว่าหนึ่งแผนก และนำมารวมเข้าด้วยกันในแผนกผลิตหนึ่งเพื่อผลิตต่อและผ่านไปตามลำดับขั้นจน กระทั้งผลิตเสร็จเป็นสินค้าสำเร็จรูป คลัง สินค้าสำเร็จรูป แผนกที่ 2 แผนกที่ 5 แผนกที่ 1 แผนกที่ 3 แผนกที่ 4

กระบวนการผลิตแบบนี้จะเริ่มจากแผนกผลิตมากกว่าหนึ่งแผนก และนำมารวมเข้าด้วยกันในแผนกผลิตหนึ่งเพื่อผลิตต่อและผ่านไปตามลำดับขั้นจน กระทั้งผลิตเสร็จเป็นสินค้าสำเร็จรูป. คลัง. สินค้าสำเร็จรูป. แผนกที่ 2. แผนกที่ 5. แผนกที่ 1. แผนกที่ 3. แผนกที่ 4.")

7

แบบกระบวนการผลิต แผนกที่ 1 แผนกที่ 5 แผนกที่ 2 แผนกที่ 3 แผนกที่ 4

กระบวนการผลิตแบบเลือกแผนก (Selective processing) Processing) เป็นกระบวนการผลิตที่ผลิตสินค้าหลายชนิด โดยเริ่มจากแผนกผลิตเดียวกันก่อน แล้วจึงส่งต่อไปยังแผนกที่ผลิตสินค้าแต่ละชนิด แผนกที่ 5 แผนกที่ 1 คลัง สินค้าสำเร็จรูป แผนกที่ 2 แผนกที่ 3 แผนกที่ 4

Processing) เป็นกระบวนการผลิตที่ผลิตสินค้าหลายชนิด โดยเริ่มจากแผนกผลิตเดียวกันก่อน แล้วจึงส่งต่อไปยังแผนกที่ผลิตสินค้าแต่ละชนิด. แผนกที่ 5. แผนกที่ 1. คลัง. สินค้าสำเร็จรูป. แผนกที่ 2. แผนกที่ 3. แผนกที่ 4.")

8

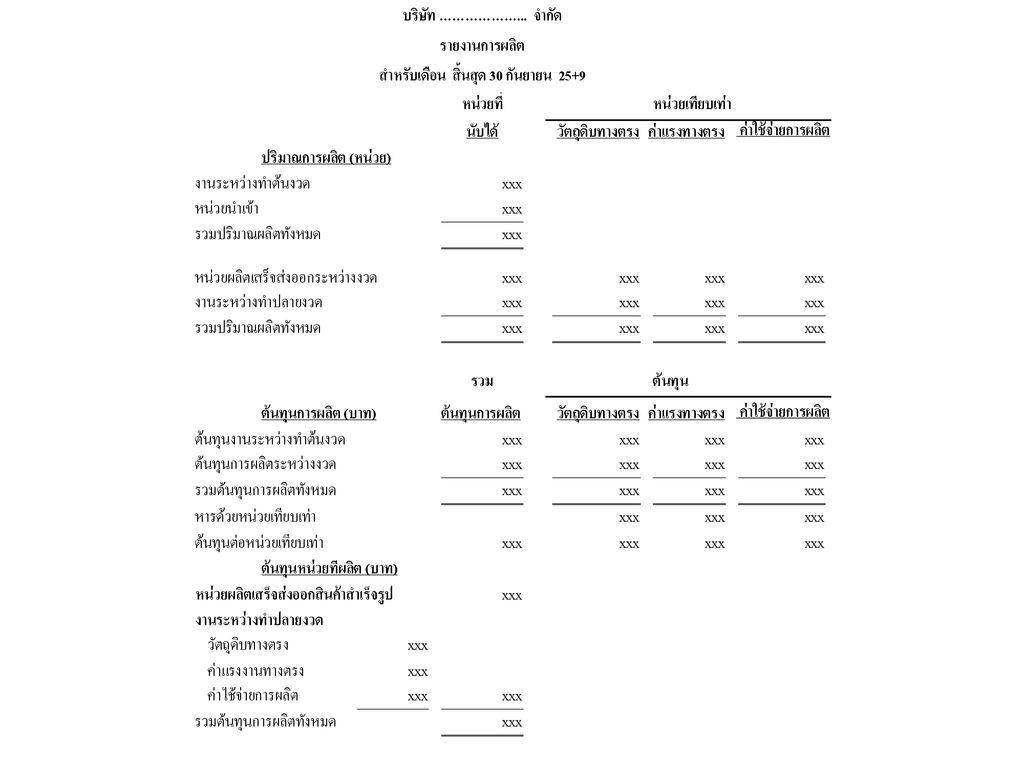

รายงานการผลิต รายงานที่จัดทำขึ้นเพื่อแสดงรายละเอียดของรายการต่างๆเกี่ยวกับการผลิตสำหรับช่วงเวลาหนึ่ง การจัดทำรายงานต้นทุนการผลิต จะจัดทำแยกเป็นแต่ละแผนกเช่นเดียวกับบัญชีคุมยอดงานระหว่างทำและโดยปกติจะจัดทำขึ้นสำหรับช่วงระยะเวลา 1 เดือน เพื่อจะได้นำข้อมูลจากรายงานต้นทุนการผลิตไปบันทึกรายการในสมุดรายวัน และผ่านรายการไปบัญชีคุมงานระหว่างทำ และบัญชีที่เกี่ยวข้อง

10

ขั้นตอนการจัดทำรายงานการผลิต

ขั้นแรก รายงานการผลิตจำนวนนับได้

11

ขั้นที่สอง คำนวณหน่วยเทียบเท่า

ขั้นที่สาม รายงานต้นทุนการผลิต เป็นการรายงานต้นทุนการผลิตสำหรับงวด ซึ่งประกอบด้วยต้นทุนของงานระหว่างทำต้นงวดและต้นทุนของงวดปัจจุบัน ซึ่งแยกเป็นต้นทุนวัตถุดิบทางตรง ต้นทุนค่าแรงงานทางตรงและค่าใช้จ่ายการผลิต ในกรณีที่เป็นแผนกที่ต้องรับโอนงานจากแผนกก่อนมาผลิตต่อ ต้องแยกต้นทุนรับโอนด้วย

12

ขั้นที่สี่ คำนวณต้นทุนต่อหน่วยเทียบเท่า

ต้นทุนวัตถุดิบทางตรงต่อหน่วยเทียบเท่า ต้นทุนค่าแรงทางตรงต่อหน่วยเทียบเท่า ต้นทุนค่าใช้จ่ายการผลิตต่อหน่วยเทียบเท่า ต้นทุนรับโอนต่อหน่วยเทียบเท่า ในกรณีที่เป็นแผนกที่ต้องรับโอนงานจากแผนกก่อนมาผลิตต่อ ก็ต้องคำนวณต้นทุนโอนมาต่อหน่วยเทียบเท่าด้วย ขั้นที่ห้า รายงานต้นทุนของงานที่ผลิตได้ โดยรวมผลรวมต้นทุนของงานที่ผลิตได้

13

ประโยชน์ของการรายงานการผลิต

ทำให้สามารถเห็นและวิเคราะห์ได้ถึงปริมาณของสินค้าที่ทำการผลิต(Analysis Of Physical Flow Of Units) การคำนวณหน่วยเทียบเท่า(Calculation Of Equivalent Units) ระหว่างงวดของปัจจัยการผลิตแต่ละชนิดจะสะท้อนให้เห็นการใช้ปริมาณการใช้ปัจจัยการผลิตแต่ละชนิดของแผนกที่แตกต่างกัน การคำนวณต้นทุนต่อหน่วยสินค้ามีความถูกต้องมากขึ้น ช่วยให้การเปรียบเทียบต้นทุนทั้งหมด (Analysis Of Total Cost) ของแผนกในช่วงเวลาที่แตกต่างกัน

การคำนวณหน่วยเทียบเท่า(Calculation Of Equivalent Units) ระหว่างงวดของปัจจัยการผลิตแต่ละชนิดจะสะท้อนให้เห็นการใช้ปริมาณการใช้ปัจจัยการผลิตแต่ละชนิดของแผนกที่แตกต่างกัน. การคำนวณต้นทุนต่อหน่วยสินค้ามีความถูกต้องมากขึ้น. ช่วยให้การเปรียบเทียบต้นทุนทั้งหมด (Analysis Of Total Cost) ของแผนกในช่วงเวลาที่แตกต่างกัน.")

14

การจัดทำรายงานการผลิตตามวิธีการตีราคาและควบคุมสินค้าสมอ

วิธีถั่วเฉลี่ยถ่วงน้ำหนัก วิธีนี้ควรมีปริมาณการผลิตอย่างสม่ำเสมอตลอดทั้งปี อีกทั้งราคาปัจจัยการผลิตควรมีการผันผวนไม่มากนัก เพื่อมีความถูกต้องมากที่สุด

16

วิธีเข้าก่อน ออกก่อน ใช้วิธีเข้าก่อนออกก่อนในการควบคุมสินค้าคงคลังและในการตีราคาสินค้าคงเหลือด้วย เพื่อให้ข้อมูลต้นทุนที่ได้สะท้อนสภาวะต้นทุนในแต่ละงวดให้ดีที่สุดเท่าที่จะทำได้

งานนำเสนอที่คล้ายกัน

>")