ดาวน์โหลดงานนำเสนอ

งานนำเสนอกำลังจะดาวน์โหลด โปรดรอ

1

ระบบการชำระเงินของพาณิชย์อิเล็กทรอนิกส์ Electronic Payment System

2

องค์ประกอบหลักของระบบการชำระเงิน

ลูกค้า ร้านค้า ธนาคาร หรือ สถาบันทางการเงิน ผู้กำหนดกฎระเบียบปฏิบัติ มาตรฐาน เครือข่ายธนาคาร

3

การสร้างระบบการชำระเงิน

1. พัฒนาระบบเอง โดยพัฒนาโปรแกรมพร้อมกับโปรแกรมเว็บเซิร์ฟเวอร์ (Web Server) 2. จัดหาโปรแกรมสำเร็จรูปด้วยการซื้อ หรือการเช่าใช้รายเดือน / ปี 3. จ้างบริษัทมืออาชีพในการพัฒนา (Outsource) 4. ใช้ระบบชำระเงินของธนาคารใดธนาคารหนึ่ง

2. จัดหาโปรแกรมสำเร็จรูปด้วยการซื้อ หรือการเช่าใช้รายเดือน / ปี 3. จ้างบริษัทมืออาชีพในการพัฒนา (Outsource) 4. ใช้ระบบชำระเงินของธนาคารใดธนาคารหนึ่ง.")

4

สิ่งจำเป็นของระบบชำระเงิน

การรักษาความปลอดภัยการส่งข้อมูลการทำรายการ การเข้ารหัส และการถอดรหัส (Encryption-Decryption) ระบบตรวจสอบผู้ทำรายการซื้อขายเป็นบุคคลที่มีสิทธิจริง ลายเซ็นดิจิตอล (digital signature) ใช้ในการรับรองผู้ซื้อ ใบรับรองดิจิตอล (digital certificate) ใช้เพื่อรับรองว่าร้านค้ามีอยู่จริงและเชื่อถือได้

ระบบตรวจสอบผู้ทำรายการซื้อขายเป็นบุคคลที่มีสิทธิจริง. ลายเซ็นดิจิตอล (digital signature) ใช้ในการรับรองผู้ซื้อ. ใบรับรองดิจิตอล (digital certificate) ใช้เพื่อรับรองว่าร้านค้ามีอยู่จริงและเชื่อถือได้")

5

สิ่งที่จำเป็นของระบบชำระเงิน Requirements of Commerce

Cryptography เป็นกลไกหลักในแต่ละ Application

7

ระบบการชำระเงิน (Payment System)

สำหรับการทำธุรกิจทั่ว ๆ ไป เช่น เงินสด เช็ค บัตรเดบิต การโอนเงินทางอิเล็กทรอนิกส์ ฯลฯ สำหรับการทำธุรกิจแบบ E-commerce - บัตรแม่เหล็ก (Magnetic Strip Card) - บัตรอัจฉริยะ (Smart Card) - เช็คอิเล็กทรอนิกส์ (Electronic Check) - เงินสดอิเล็กทรอนิสก์ (Electronic Cash) E-Payments อาศัยอุปกรณ์อิเล็กทรอนิกส์

- บัตรอัจฉริยะ (Smart Card) - เช็คอิเล็กทรอนิกส์ (Electronic Check) - เงินสดอิเล็กทรอนิสก์ (Electronic Cash) E-Payments. อาศัยอุปกรณ์อิเล็กทรอนิกส์")

8

บัตรแม่เหล็ก Magnetic Strip Cards

แบ่งเป็น 3 ชนิด ได้แก่ 1. Online Magnetic Strip Cards - ATM Card - Debit Card - Credit Card 2. Offline Magnetic Strip Cards - บัตรโทรศัพท์ 3. Hybrid Magnetic Strip Cards

10

Type of Electronic Payments

Credit Cards Internet Banking Electronic Wallet Electronic Check Digital Cash / E-Cash Debit Card/Smart Card Person to Person (P2P) E-Mobile Offline

E-Mobile. Offline.")

11

ระบบชำระเงินผ่านเครือข่ายอินเทอร์เน็ท

รูปแบบการชำระเงิน แบ่งเป็น 2 ระบบ คือ 1. ระบบชำระเงินแบบจ่ายก่อน (Pre-paid Payment System) “ ชำระเงินก่อนแล้วค่อยนำไปซื้อสินค้าทีหลัง ” เช่น E-Cash 2. ระบบชำระเงินแบบจ่ายทีหลัง (Post-paid Payment System) “ ซื้อสินค้าก่อนแล้วชำระเงินภายหลัง ” เช่น E-Check และ Credit Card

ชำระเงินก่อนแล้วค่อยนำไปซื้อสินค้าทีหลัง เช่น E-Cash. 2. ระบบชำระเงินแบบจ่ายทีหลัง (Post-paid Payment System) ซื้อสินค้าก่อนแล้วชำระเงินภายหลัง เช่น E-Check และ Credit Card.")

12

ระบบชำระเงินแบบจ่ายก่อน Pre-paid Payment System

E-Cash หรือ เงินสดอิเล็กทรอนิกส์ คือ การชำระเงินผ่านเครือข่ายอินเทอร์เน็ท ที่แปลงจากเงินจริงให้ เป็นเงินที่อยู่ในรูปแบบอิเล็กทรอนิกส์ เพื่อใช้ชำระเงินให้ผู้ขายแทนการใช้ เงินจริง เงื่อนไขการชำระเงิน 1. ผู้ซื้อและผู้ขายจะต้องมีบัญชีธนาคารเดียวกัน 2. ผู้ซื้อและผู้ขายต้องขอใช้บริการเงินสดอิเล็กทรอนิกส์ 3. ผู้ซื้อและผู้ขายต้องมี E-wallet อยู่ในเครื่องคอมพิวเตอร์ของตนเอง

13

เงินสดอิเล็กทรอนิกส์ (Digital Cash or E-Cash)

ลูกค้า ต้องมีบัญชีเดียวกันกับผู้ขาย และต้องมี software e-wallet เพื่อใช้ในการรับส่งข้อมูลระหว่างลูกค้าและผู้ขาย ที่ลูกค้าจะใช้ eCoin (ทั้งนี้ลูกค้าจัดซื้อ eCoin ด้วยบัตรเครดิตและ eCoin จะอยู่ในรูปตัวเลขจำนวน 15 หลัก) ลูกค้าจะต้องทราบราคาของสินค้าชนิดนั้น และทำการตกลงกับผู้ขายว่าจะชำระเงินทางธนาคารใด ติดต่อไปยังธนาคารเพื่อซื้อ Coin โดยธนาคารจะตรวจสอบบัญชีและสร้าง coin ที่ตามมูลค่าที่ลูกค้าต้องการ โดยใน coin จะระบุว่า coin นี้ใครเป็นผู้ซื้อ จำนวนเท่าใด และมีลายเซ็นอิเล็กทรอนิกส์กำกับว่าเป็นของธนาคารจริง และส่งให้ลูกค้า ร้านค้า จะแสดงสัญลักษณ์ไอคอนพิเศษของ eCoin ไว้ที่หน้าเว็บเพจการชำระเงิน หลังจากนั้นลูกค้าคลิกสัญลักษณ์การชำระเงินเพื่อกรอกหมายเลข 15 หลักดังกล่าว ชุดข้อมูลดิจิตอล (Digital) แทนเงินสด

ลูกค้าจะต้องทราบราคาของสินค้าชนิดนั้น และทำการตกลงกับผู้ขายว่าจะชำระเงินทางธนาคารใด. ติดต่อไปยังธนาคารเพื่อซื้อ Coin โดยธนาคารจะตรวจสอบบัญชีและสร้าง coin ที่ตามมูลค่าที่ลูกค้าต้องการ โดยใน coin จะระบุว่า coin นี้ใครเป็นผู้ซื้อ จำนวนเท่าใด และมีลายเซ็นอิเล็กทรอนิกส์กำกับว่าเป็นของธนาคารจริง และส่งให้ลูกค้า. ร้านค้า จะแสดงสัญลักษณ์ไอคอนพิเศษของ eCoin ไว้ที่หน้าเว็บเพจการชำระเงิน. หลังจากนั้นลูกค้าคลิกสัญลักษณ์การชำระเงินเพื่อกรอกหมายเลข 15 หลักดังกล่าว. ชุดข้อมูลดิจิตอล (Digital) แทนเงินสด.")

14

เงินสดอิเล็กทรอนิกส์ (Digital Cash or E-Cash)

ผู้ขายจะส่ง Coin จากลูกค้าไปให้ธนาคารตรวจสอบว่าเป็นของธนาคารจริงหรือไม่ โดยดูจากลายเซ็นอิเล็กทรอนิกส์ เมื่อตรวจสอบความถูกต้องเรียบร้อยแล้ว ธนาคารจะทำการโอนเงินเข้าบัญชีของผู้ขายตามจำนวนเงินที่ระบุใน Coin

15

ข้อจำกัด ไม่สะดวกในการเปิดบัญชี และดาวน์โหลดโปรแกรม E-Wallet

ยุ่งยากในการจัดการสำหรับลูกค้าที่มีจำนวนมาก ๆ คนที่ไม่มีบัตรเครดิตจ่ายเงินลำบาก เหมาะกับธุรกรรมที่มูลค่าน้อย ต่ำกว่า $10 ข้อมูลดิจิตอล 1 ชุด ใช้ได้เพียงครั้งเดียว เหมาะกับการซื้อสินค้าที่รับสินค้าได้ทันทีบน Internet เช่น เกม โปรแกรม ข้อมูลภาพ เป็นต้น

16

ตัวอย่างองค์กรที่ใช้

รูปแบบใช้เฉพาะที่ธนาคารใน USA. Cybercash Mondex Spendcash Visa

17

ระบบชำระเงินผ่านเครือข่ายอินเทอร์เน็ท

2. ระบบชำระเงินแบบจ่ายทีหลัง (Post-paid Payment System) “ ซื้อสินค้าก่อนแล้วชำระเงินภายหลัง ” เช่น E-Check และ Credit Card

ซื้อสินค้าก่อนแล้วชำระเงินภายหลัง เช่น E-Check และ Credit Card.")

18

ระบบชำระเงินแบบจ่ายทีหลัง Post-paid Payment System

1. E-Check หรือ เช็คอิเล็กทรอนิกส์ เป็นการใช้เช็คที่อยู่ในรูปแบบอิเล็กทรอนิกส์ ชำระเงินให้กับผู้ขาย บริการเช็คอิเล็กทรอนิกส์ผ่านทางอินเทอร์เน็ท - นำเสนอบิลให้กับผู้ซื้อ - ยินยอมให้ผู้ซื้อชำระเงินตามใบแจ้งราคาของรายการสินค้า - จัดการเกี่ยวกับข้อมูลการโอนเงิน - ยินยอมให้ผู้ซื้อชำระเงินอัตโนมัติ - เป็นตัวกลางเชื่อมโยงระหว่างโปรแกรมจัดการด้านการเงิน กับโปรแกรม จัดการการติดต่อซื้อขาย

19

การใช้เช็คอิเล็กทรอนิกส์ Electronic Check

20

Check Electronic ลูกค้าสั่งจ่ายส่ง check electronic ไปร้านค้า

ร้านค้าส่งข้อมูลไปยังธนาคารเพื่อทำการตรวจสอบและโอนเงินเข้าบัญชี ธนาคารส่งข้อมูลมายังผู้สั่งจ่ายว่าได้โอนเงินเรียบร้อยแล้ว ระบบรักษาความปลอดภัยของข้อมูล เข้ารหัสเลขที่บัญชี ธนาคารเพียงผู้เดียวถอดรหัสบัญชีได้ โปรโตคอล SET และใบรับรองดิจิตอล ตรวจสอบผู้สั่งจ่าย หรือธนาคารว่าเป็นจริง

21

2. Credit Card (บัตรเครดิต)

สามารถชำระเงินด้วยบัตรแทนการชำระด้วยเงินสดได้ โดยค่าของสินค้าจะถูกหักจากยอดคงเหลือของบัตรเครดิต ใช้บัตรเครดิตในระบบเดิมต่อเชื่อมเข้ากับระบบอนุมัติวงเงินผ่านทางเครือข่ายอินเตอร์เน็ต โดยวงเงินขึ้นอยู่กับข้อตกลงของสถาบันทางการเงิน ส่งข้อมูลการสั่งซื้อ และข้อมูลของผู้ถือบัตรไปตรวจสอบยังธนาคารที่เป็นผู้ออกบัตรเครดิตและอนุมัติแบบ Real Time ระบบจะยืนยันการอนุมัติวงเงินผ่านทางหน้าจอบราวเซอร์และทางอีเมล์ในเวลาเดียวกัน

22

ขั้นตอนการชำระเงินด้วย Credit Card แบบ offline

ลูกค้าจะถูกตรวจสอบความสามารถในการชำระเงินเมื่อสมัครเป็นสมาชิก ร้านค้าจะตรวจสอบกับธนาคาร เมื่อลูกค้าใช้บัตรเครดิต ร้านค้าออกใบสลิป(สำเนา)ให้ลูกค้าเซ็นชื่อเป็นหลักฐานว่าได้ชำระเงินจริง ร้านค้านำใบสลิปไปเรียกเก็บเงินกับทางธนาคาร ลูกค้านำเงินไปชำระธนาคารในวันครบกำหนดชำระตามใบแจ้งค่าใช้จ่าย

ให้ลูกค้าเซ็นชื่อเป็นหลักฐานว่าได้ชำระเงินจริง. ร้านค้านำใบสลิปไปเรียกเก็บเงินกับทางธนาคาร. ลูกค้านำเงินไปชำระธนาคารในวันครบกำหนดชำระตามใบแจ้งค่าใช้จ่าย.")

23

ขั้นตอนการสั่งซื้อ Online ด้วยบัตรเครดิต

ลูกค้า ร้านค้าหรือ Serverของร้านค้า Gateway ธนาคารที่ร้านค้าใช้บริการ เครือข่ายของธนาคาร ธนาคารเจ้าของบัตรลูกค้า กระบวนการอื่น ๆ gateway ซอฟแวร์ที่ใช้ในการเชื่อมต่อเครือข่ายคอมพิวเตอร์สองระบบที่ใช้โปรโตคอลต่างกันเข้าด้วยกัน ทำให้คอมพิวเตอร์ในเครือข่ายทั้งสองระบบสามารถติดต่อสื่อสารและส่งผ่านข้อมูลระหว่างกันได้ โดยข้อมูลที่ส่งผ่านระหว่างกันจะผ่านกลไกของ gateway นี้ เพื่อแปลงให้อยู่ในรูปแบบที่โปรโตคอลของเครือข่ายอีกฝั่งหนึ่งสามารถเข้าใจได้ (protocol compatible form) ก่อนจะส่งต่อไป

ก่อนจะส่งต่อไป.")

24

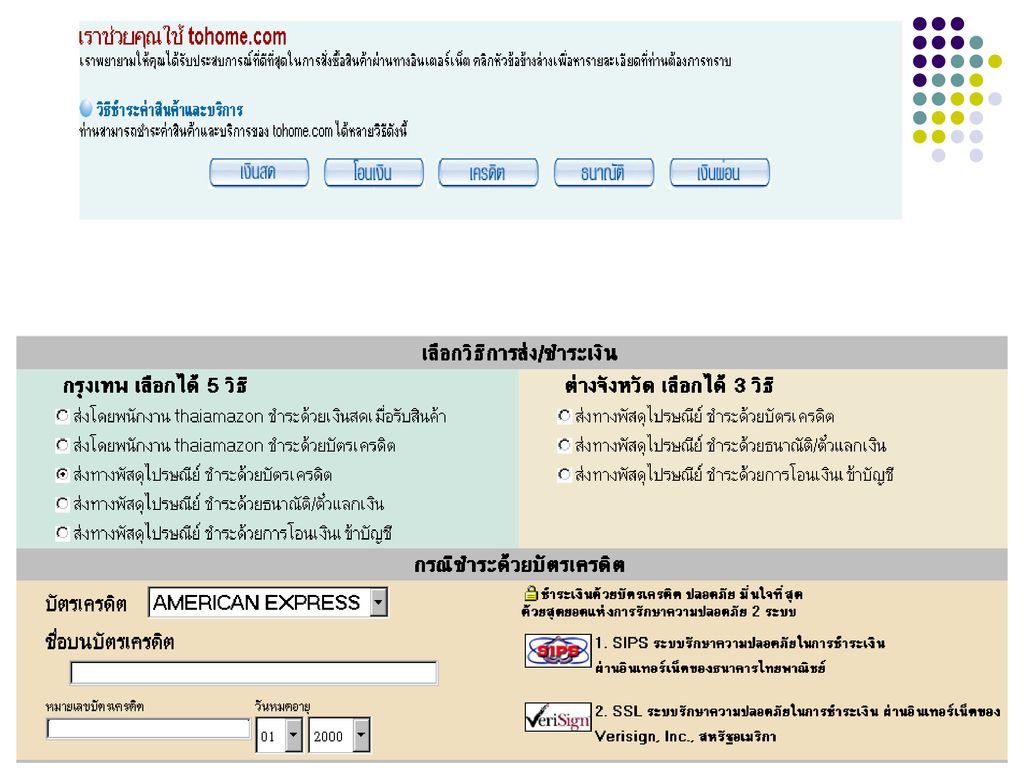

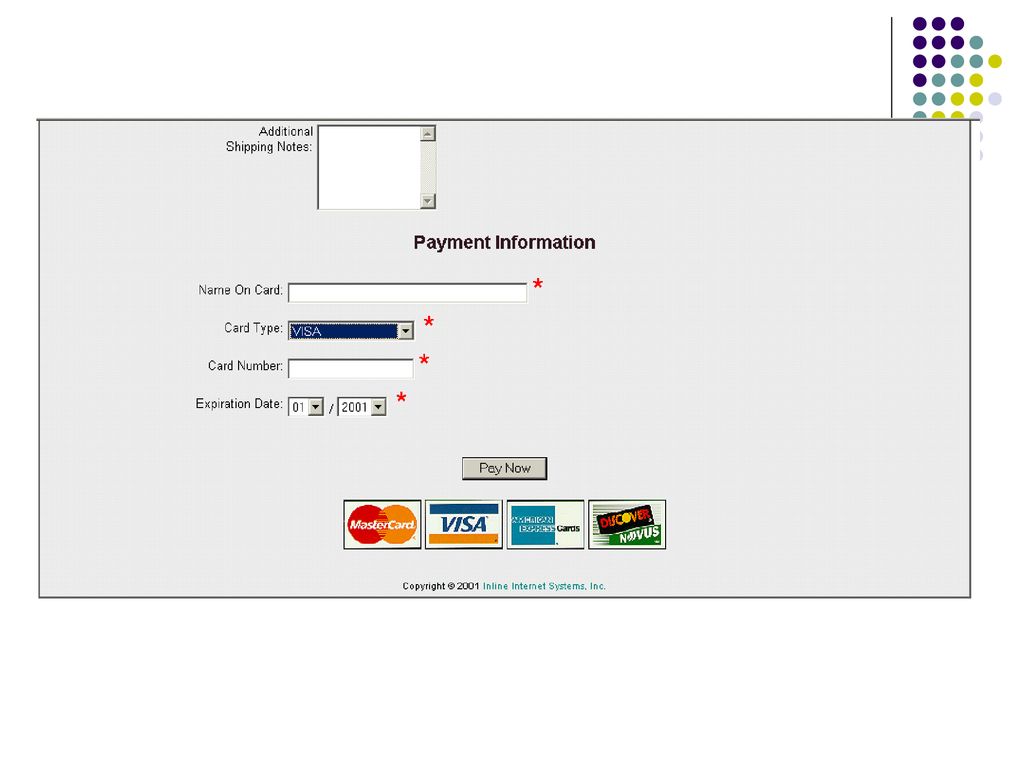

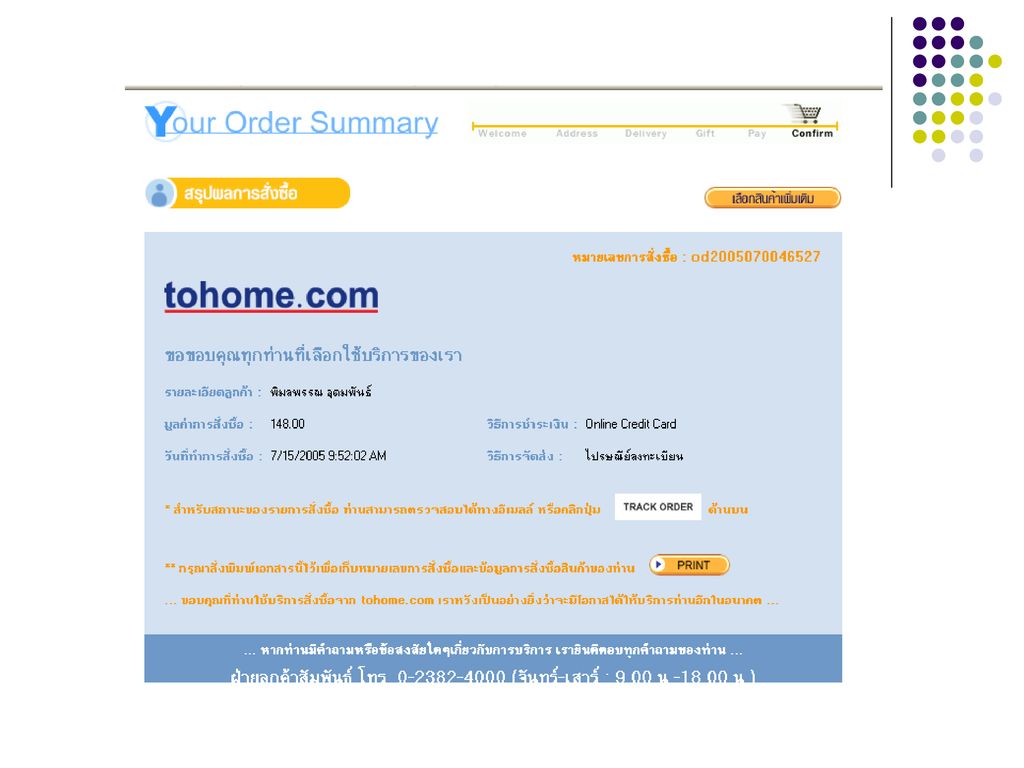

การชำระเงินด้วย Credit Card แบบ online

ตัวอย่างวิธีการซื้อหนังสือจาก Tohome.com เลือกสินค้าใส่ในตระกร้า ลงทะเบียนเป็นสมาชิก ระบุที่จัดส่ง ชำระเงินด้วยบัตรเครดิต

26

ขั้นตอนการชำระเงินด้วยบัตรเครดิต

27

การสมัครเพื่อเปิดบริการชำระเงินด้วย Credit Card แบบ online ของร้านค้า

การสมัครเป็นสมาชิกของร้านค้ามี 2 รูปแบบ คือ 1. ร้านค้าสมัครเป็นสมาชิกธนาคารใดธนาคารหนึ่ง ธนาคารจะให้ Merchant Internet Account ร้านค้านำ Merchant Internet Account มาเซตกับระบบ ระบบตะกร้า (Shopping Cart) และระบบรักษาความปลอดภัย

และระบบรักษาความปลอดภัย.")

28

2. ร้านค้าสมัครเป็นสมาชิกกับองค์กร หรือบริษัทตัวกลางรับชำระเงินด้วยบัตรเครดิต

ไม่ใช่ธนาคาร เป็นร้านค้าของบุคคลธรรมดา ลดขั้นตอนในการติดต่อธนาคาร เพิ่มช่องทางทำมาหากิน ไม่ต้องมีเงินก้อนเพื่อฝากไว้ประกันความเสี่ยง คิดค่าบริการต่อ Transaction เช่น Escrow, Verisign, Paypal

31

สัญลักษณ์รูปการทำธุรกรรมที่มีการรักษาความปลอดภัย

35

3 Digits หมายเลข 3 หลักสุดท้ายที่ปรากฎอยู่ที่ด้านหลังบัตรเครดิตบริเวณแถบลายเซ็นต์ หมายเลขเพิ่มเติมนอกเหนือจากหมายเลขบัตร 16 หลัก เพิ่มความปลอดภัยสำหรับการสั่งซื้อสินค้าผ่านทาง mailorder / telephone order / internet บ. MasterCard International เป็นผู้นำมาใช้เป็นรายแรก ทุกครั้งที่มีการชำระเงินผู้ถือบัตรต้องกรอกหมายเลข 3 ตัวเพิ่มเติม จากหมายเลข 16 หลัก

36

ตัวอย่าง 3 digits

37

Credit Card ข้อดี - ชำระเงินได้สะดวก

- ผู้ซื้อที่ยังไม่มีเงินก็สามารถซื้อสินค้าได้ ข้อเสีย - เสี่ยงต่อการถูกโจรกรรมหมายเลขบัตรเครดิต

38

3. Internet Banking (การหักบัญชีออนไลน์)

ให้ผู้ซื้อสินค้าผ่านเว็บเข้าไปกดอนุมัติให้หักบัญชีของตนเองเพื่อชำระค่าสินค้าได้โดยตรง ก่อนการใช้งานจะต้องมีการลงทะเบียนเพื่อแสดงความยินยอมและอนุมัติกับทางธนาคารก่อนล่วงหน้า

39

Internet Banking การให้บริการธนาคารทาง Internet

เป็นบริการประเภท Self Service Non-cash เป็นการให้บริการที่มีต้นทุนต่ำที่สุด สามารถทดแทนบริการส่วนใหญ่ที่เดิมต้องทำที่ สาขาธนาคาร ซึ่งมีต้นทุนสูงกว่ามาก (ประมาณ 10 เท่า) ใช้บริการได้ง่าย มีการโต้ตอบในทันที (Interactive) ง่ายต่อการบำรุงรักษา สามารถใช้บริการได้จากต่างจังหวัดหรือต่างประเทศที่ สามารถเข้าถึง Internet ได้ จึงมีค่าใช้จ่ายต่ำ

ใช้บริการได้ง่าย มีการโต้ตอบในทันที (Interactive) ง่ายต่อการบำรุงรักษา. สามารถใช้บริการได้จากต่างจังหวัดหรือต่างประเทศที่ สามารถเข้าถึง Internet ได้ จึงมีค่าใช้จ่ายต่ำ.")

40

ตัวอย่างของการให้บริการ Internet Banking

การสอบถามข้อมูลในบัญชี การโอนเงิน ชำระค่าบริการต่าง ๆ เช่น ค่าประปา ไฟฟ้า โทรศัพท์ ฯลฯ แบบฟอร์มคำร้องขอใช้บริการต่างๆ เช่น ขอใช้บัตรเครดิต ขอสินเชื่อ การบริการลูกค้าอื่น เช่น ขอสมุดเช็ค ระงับการจ่าย ฯลฯ

41

ธนาคารพาณิชย์ในประเทศไทยที่ให้บริการ

เอเชีย กสิกร ไทยพาณิชย์ กรุงไทย www. ktb.co.th กรุงศรีอยุธยา www. krungsrionline.com

42

4. การใช้กระเป๋าเงินอิเล็กทรอนิกส์ (E-wallet)

เป็นโปรแกรมที่ลูกค้าต้องดาวน์โหลดไปติดตั้งในเครื่องคอมพิวเตอร์ของลูกค้าเอง เพื่อจัดเก็บข้อมูลบัตรเครดิต และข้อมูลส่วนตัว เมื่อลูกค้าเข้าไปชอปปิ้งที่เว็บไซต์ที่มีให้บริการ E-wallet ลูกค้าจะกรอกข้อมูลเท่าที่จำเป็นอย่างอัตโนมัติเท่านั้น เหมือนกับรูปแบบ “One Click Shopping” ช่วยประหยัดเวลาในการสั่งซื้อมากขึ้น

43

Electronic Wallet Server ของธุรกิจ/ร้านค้า Order Form / Payment Client

HTTP Server ถอดรหัสและดึงข้อมูล Download Pro.เพื่อติดตั้งจากเว็บ VISA ข้อมูลการสั่งซื้อ ข้อมูลการสั่งซื้อ ส่งต่อข้อมูลที่เข้ารหัสไว้ เพื่อขออนุมัติ Electronic Wallet $ Cyber Cash $

44

5. สมาร์ทการ์ด (Smart Card)

เป็น Card ที่ฝังด้วย microship เพื่อเก็บข้อมูล ข้อมูลที่จัดเก็บ เช่น การเงิน การประกันชีวิต เลขหมายบัตร credit และ รหัส password ปลอดภัยกว่า บัตรเครดิต และบัตรเดบิต ข้อมูลมีการเข้ารหัส Encryption ใช้กับเครื่องอ่าน (smart card reader)

")

45

Micro Ship

46

Smart Card ในไทย ความล้มเหลวของสมาร์ดการ์ด

การ์ดที่ ICT ประมูลจากบริษัทเอกชนมาได้ 70,000 ใบ ไม่สามารถอ่านข้อมูลของกระทรวงมหาดไทยได้

47

6. เดบิทการ์ด (Debit Cards)

ใช้เหมือนเงินสด หรือ เช็คส่วนตัว ตั้งวงเงินการใช้จ่ายได้เอง buy now pay now ต้องมีบัญชีในธนาคาร เมื่อซื้อสินค้าจะถูกหักบัญชีทันที แถบ magnetic จะใช้เก็บข้อมูล เมื่อมีการใช้จ่ายจักมีการตรวจสอบวงเงินจากบัญชีเงินฝากโดยตรงว่า มีเงินเพียงพอที่จะชำระสินค้าหรือไม่

48

7. Person to Person (P2P) ชำระเงินระหว่างบุคคลผ่านเว็บไซต์ที่เป็นผู้ให้บริการทางการเงิน เช่น Paypal.com Paysbuy.com ข้อดี รวดเร็ว ง่าย เจ้าของเว็บไซต์ไม่ต้องเสี่ยงกับระบบความปลอดภัย และ จัดหาระบบการชำระเงินที่ยุ่งยาก

49

ระบบการจ่ายเงินของ Paypal

ระบบการจ่ายเงินของ Paypal เป็นระบบที่น่าสนใจและกำลังเป็นที่นิยมอยู่ในขณะนี้ ระบบของ Paypal ทำให้ผู้ใช้สามารถส่งเงินสดไปให้ใครก็ได้ในประเทศ โดยใช้เพียงแค่อีเมล์เท่านั้น บ.Paypal เป็นตัวอย่างบริษัทที่พัฒนาเทคโนโลยี P2P บริการที่นิยม คือ การโอนเงินระหว่างบุคคล การชำระค่าสินค้า เช่น Ebay.com

50

ระบบการจ่ายเงินของ Paypal

ขั้นตอนการใช้บริการ สมัครเป็นสมาชิกกับ Paypal (จะได้ user+psw) หลังจากเปิดบัญชีและเติมเงินไว้แล้ว เมื่อต้องการจะจ่ายเงินให้กับใคร ผู้จ่ายเงินใส่หมายเลขบัตรเครดิตของตนและจำนวนเงินที่ต้องการจ่าย บัตรเครดิตของผู้จ่ายก็จะถูกหักบัญชี Paypal จะสร้างบัญชีของผู้รับเงินเอาไว้ให้มีเงินตามจำนวนที่ได้รับ และจะส่ง ไปยังปลายทางผู้รับเงิน ผู้รับเงินรับ และลิงค์เข้าไป Paypal (ผู้รับเงินต้องเป็นสมาชิก) ผู้รับเงินจะทราบว่าเงินมาจากใคร และแสดงความต้องการว่าจะเลือกรับเงินแบบไหน เช่น ฝากเงินเข้าบัญชีของตน ส่งเช็คไปให้ หรืออาจจะเก็บเงินนี้ไว้ที่ Paypal ก่อนเพื่อที่จะนำไปใช้ส่งให้คนอื่นต่อไปก็ได้ในอนาคต รายได้ของ Paypal นั้นมาจากดอกเบี้ยของเงินที่ค้างอยู่ในบัญชี

หลังจากเปิดบัญชีและเติมเงินไว้แล้ว. เมื่อต้องการจะจ่ายเงินให้กับใคร ผู้จ่ายเงินใส่หมายเลขบัตรเครดิตของตนและจำนวนเงินที่ต้องการจ่าย บัตรเครดิตของผู้จ่ายก็จะถูกหักบัญชี Paypal จะสร้างบัญชีของผู้รับเงินเอาไว้ให้มีเงินตามจำนวนที่ได้รับ และจะส่ง ไปยังปลายทางผู้รับเงิน. ผู้รับเงินรับ และลิงค์เข้าไป Paypal (ผู้รับเงินต้องเป็นสมาชิก) ผู้รับเงินจะทราบว่าเงินมาจากใคร และแสดงความต้องการว่าจะเลือกรับเงินแบบไหน เช่น ฝากเงินเข้าบัญชีของตน ส่งเช็คไปให้ หรืออาจจะเก็บเงินนี้ไว้ที่ Paypal ก่อนเพื่อที่จะนำไปใช้ส่งให้คนอื่นต่อไปก็ได้ในอนาคต. รายได้ของ Paypal นั้นมาจากดอกเบี้ยของเงินที่ค้างอยู่ในบัญชี")

51

ค่าธรรมเนียม บุคคล – บุคคล ไม่ต้องเสียค่าธรรมเนียม

บุคคล – บุคคล ไม่ต้องเสียค่าธรรมเนียม ถ้าไม่ใช่ จะคิด 2.6% โอนเงินไปต่างประเทศเสีย 1.5$ จุดเด่น สะดวก ค่าธรรมเนียมถูก ร้านค้าออนไลน์ส่วนใหญ่นิยม ปลอดภัย

52

Transaction Broker

53

7. E-mobile ข้อด้อยของ Payment Gateway (บัตรเครดิต) ของธนาคาร คือ 1. ต้องเป็นบริษัท จำกัด เปิดมาไม่น้อยกว่า 1 ปี ทุนจดทะเบียนมากกว่า 1 ล้านบาท 2. ต้องวางเงินมัดจำด้วยมูลค่าสูง มากกว่า 50,000 บาทขึ้นไป Solution เป็นอุปสรรคอย่างยิ่งสำหรับ ธุรกิจใหม่ๆ เปิดให้บริการกับคนทั่วไป ไม่จำเป็นต้องเป็นบริษัทก็ได้ ไม่จำเป็นต้องวางเงินมัดจำอีกด้วย“ หักค่าบริการจากยอดขาย เช่น ของธนาคารเอเชีย

ของธนาคาร คือ 1. ต้องเป็นบริษัท จำกัด เปิดมาไม่น้อยกว่า 1 ปี ทุนจดทะเบียนมากกว่า 1 ล้านบาท 2. ต้องวางเงินมัดจำด้วยมูลค่าสูง มากกว่า 50,000 บาทขึ้นไป. Solution. เป็นอุปสรรคอย่างยิ่งสำหรับ ธุรกิจใหม่ๆ. เปิดให้บริการกับคนทั่วไป ไม่จำเป็นต้องเป็นบริษัทก็ได้ ไม่จำเป็นต้องวางเงินมัดจำอีกด้วย หักค่าบริการจากยอดขาย. เช่น ของธนาคารเอเชีย.")

54

7. E-mobile Mobile Payment ช่องทางใหม่ของการสั่งซื้อ และชำระค่าสินค้าหรือบริการต่างๆ ผ่านทางโทรศัพท์มือถือ ด้วยวิธีที่ง่าย สะดวก และปลอดภัย โดยทำการสมัครกับธนาคารเจ้าของบัญชี เพื่อทำการผูกเบอร์โทรศัพท์มือถือกับบัญชีของผู้ซื้อ จากนั้นผู้ซื้อสามารถ ใช้หลายๆ ช่องทางเพื่อสั่งซื้อสินค้า กับร้านค้าที่ร่วมให้บริการ รวมไปถึง ขั้นตอนการชำระเงิน หรือค่าบริการต่างๆ จะตัดเงินจากบัญชีของท่าน ซึ่งกระบวนการทั้งหมดนี้ สามารถทำผ่านโทรศัพท์มือถือ เพียงเครื่องเดียว

57

สมัครเพื่อรับรหัสกับธนาคารผ่านตู้ Atm เช่น ธนาคารไทยพาณิชย์ ลูกค้าสามารถชำระเงินค่าสินค้าหรือบริการ ผ่านทางอินเตอร์เนตได้ ลูกค้าจำเป็นต้องรู้รหัสผ่าน MPC Password โดยเข้าเว็บไซต์ โดยการสั่งซื้อผ่านระบบอี-คอมเมิร์ซนั้น มีอยู่ 5 ขั้นตอนด้วยกัน คือ ลูกค้าทำการสั่งซื้อผ่านทางเว็บไซต์ โดยเลือกชำระเงินโดย MPC ด้วยการระบุหมายเลขโทรศัพท์มือถือ และรหัสMPC (ที่ได้จาการสมัครกับตู้ ATM) ลูกค้าได้รับ SMS ตอบรับการชำระเงิน ซึ่งมีข้อความยืนยันรายการการชำระเงิน และจำนวนเงินที่ต้องชำระ พร้อมกับข้อความให้ตอบกลับ "OK" เพื่อดำเนินการต่อไป ตอบกลับด้วย SMS คำว่า "OK" เพื่อยืนยันการสั่งซื้อ และรอรับโทรศัพท์อัตโนมัติจากธนาคาร ลูกค้าจะได้รับโทรศัพท์จากทางธนาคาร เพื่อให้กดหมายเลข PIN ตามด้วยเครื่องหมาย "#" โดยขั้นตอนนี้ ถือเป็นขั้นตอนที่ตรวจสอบตัวตนของผู้ใช้ที่ปลอดภัยที่สุด ลูกค้าจะได้รับ SMS เพื่อแจ้งว่า รายการสั่งซื้อได้เสร็จสิ้นแล้ว พร้อมกับหมายเลขอนุมัติจากธนาคาร โดยสินค้าจะถูกจัดส่งไปให้ตามที่อยู่หลัก ที่ได้ระบุไว้กับ MPC ที่เว็บไซต์ * หมายเหตุ : ลูกค้าจะเสียค่าบริการ SMS ทั้งหมด 7 บาทต่อ 1 รายการใช้จ่าย ( รับ 1 บาท, ส่ง 3 บาท และรับข้อความสุดท้ายอีก 3 บาท)

ลูกค้าได้รับ SMS ตอบรับการชำระเงิน ซึ่งมีข้อความยืนยันรายการการชำระเงิน และจำนวนเงินที่ต้องชำระ พร้อมกับข้อความให้ตอบกลับ OK เพื่อดำเนินการต่อไป. ตอบกลับด้วย SMS คำว่า OK เพื่อยืนยันการสั่งซื้อ และรอรับโทรศัพท์อัตโนมัติจากธนาคาร. ลูกค้าจะได้รับโทรศัพท์จากทางธนาคาร เพื่อให้กดหมายเลข PIN ตามด้วยเครื่องหมาย # โดยขั้นตอนนี้ ถือเป็นขั้นตอนที่ตรวจสอบตัวตนของผู้ใช้ที่ปลอดภัยที่สุด. ลูกค้าจะได้รับ SMS เพื่อแจ้งว่า รายการสั่งซื้อได้เสร็จสิ้นแล้ว พร้อมกับหมายเลขอนุมัติจากธนาคาร โดยสินค้าจะถูกจัดส่งไปให้ตามที่อยู่หลัก ที่ได้ระบุไว้กับ MPC ที่เว็บไซต์ * หมายเหตุ : ลูกค้าจะเสียค่าบริการ SMS ทั้งหมด 7 บาทต่อ 1 รายการใช้จ่าย ( รับ 1 บาท, ส่ง 3 บาท และรับข้อความสุดท้ายอีก 3 บาท)")

59

e-Commerce Payment แนวทางการแก้ไขปัญหาการชำระเงินออนไลน์ในปัจจุบัน ความพยายามของธนาคาร การพัฒนาระบบการชำระเงิน ePay โดยใช้บัตรสมาร์ทการ์ดทำ ธุรกรรมผ่านเครือข่ายอินเตอร์เน็ตที่สนับสนุนการโอนเงินระหว่างผู้ซื้อและผู้ขายต่างธนาคารได้ แต่ด้านผู้ขายหรือร้านค้าจะต้องลงทุนในเครื่องอ่านบัตรสมาร์ทการ์ด อนุญาตให้ผู้ถือบัตร ATM สร้างเลขบัญชี เสมือนเพื่อทำธุรกรรมพาณิชย์อีเล็กทรอนิกส์ได้ ปัจจุบันมี Visa Electron ที่อำนวยความสะดวก ในการชำระเงินผ่านระบบ e-Commerce ได้ทั่วโลก

60

e-Commerce Payment ความพยายามของธนาคาร

CVV2 หลังบัตรเครดิต กรอกลงไปในเว็บไซต์ บัตร VISA Electron บัตร MasterCard Electronic

61

e-Commerce Payment Verified by VISA

เพื่อลดความเสี่ยงจากการทำธุรกรรมทางการเงินบน อินเตอร์เน็ต ผู้ถือบัตรเครดิตจะต้องทำการขอรหัสลับจากธนาคารผู้ออกบัตรก่อนชำระค่าสินค้าในเว็บไซต์ที่มี Verified by VISA เมื่อถึงขั้นตอนการชำระเงินจะมีหน้าจอให้กรอกข้อมูลรหัสลับในหน้าดังกล่าว ผู้ซื้อจะปลอดภัยจากการที่ร้านค้านี้ได้รับการระบุตัวตนที่แท้จริง และมั่นใจได้ว่าจะไม่ถูกนำข้อมูลไปใช้ในทางมิชอบ ร้านค้าก็มั่นใจเพราะมีการยืนยันตัวผู้ซื้อชัดเจน เพราะหากเกิดการปฏิเสธการชำระเงิน ธนาคารที่ออกบัตร Visa จะเป็นผู้รับผิดชอบการชำระเงินนั้น ด้วยระบบการชำระเงินที่ดี จะทำให้การซื้อขายสินค้าบนระบบพาณิชย์อีเล็กทรอนิกส์เป็นไปได้ นับเป็นการเปิดโอกาสแก่ผู้ประกอบการไทยที่จะใช้ช่องทางนี้พัฒนาการค้าต่างประเทศได้มากขึ้นด้วย

62

8.ระบบการชำระเงินอื่นๆ

Counter Service Co.,Ltd. มีบริการตามร้าน 7-11 สามารถรับชำระเงินบัตรเครดิตของธนาคารต่างๆ ชำระค่าสาธารณูปโภคต่างๆ ตลอดจนชำระค่าบริการมือถือ แบบจดทะเบียน

63

9. การชำระเงินแบบ Off line

การโอนเงินเข้าบัญชีของร้านค้า โอนเงิน ผ่านธนาคารใดธนาคารหนึ่ง โอนเงินผ่านตู้ ATM การชำระเงินด้วยเช็ค ดร๊าฟ ตั๋วแลกเงิน พัสดุไปรษณีย์เก็บเงินปลายทาง หรือ พกง. ลูกค้ารับสินค้าที่ทำการไปรษณีย์และจ่ายเงิน ร้านค้าได้รับไปรษณีย์ตอบรับกลับมา ร้านค้านำไปขึ้นเงิน เงินสด กับพนักงานส่งสินค้า

64

Thank You

งานนำเสนอที่คล้ายกัน

. ประเภทรายได้ภาษีท้องถิ่นจัดเก็บเอง ประเภท รายได้ อบจ. เทศ บาล อบต. เมือง พัทยา กทม. 1.1 ภาษี โรงเรือนที่ดิน.>")